1. はじめに:役員報酬と賞与の税務上の境界線

役員への給与は、企業の損益に大きな影響を与える費用項目ですが、その損金算入には法人税法上の厳格な要件が課せられています。特に、「定期同額給与」と「役員賞与」の区分は、税務調査における最重要チェックポイントの一つです。

資金繰りの都合などを理由に役員給与を未払計上する実務は散見されますが、その背後には、本事例が示すように「役員賞与」と認定され、多額の追徴課税を招く深刻な税務リスクが潜んでいます。

税務当局がどのような事実認定に基づき、形式的な会計処理の裏にある「実態」を問うのかを解き明かし、会計専門家としてクライアントを適切に指導し、税務リスクを未然に防ぐための具体的な視点と方策を提示したいと思います。

動画解説

関連情報

スライド解説

2. 事案の概要:何が争点となったのか

本件は、同族会社が計上した役員給与の未払金が、税務当局によって「役員賞与」と認定され、損金算入を否認された事案です。この事例は、役員報酬に関する議事録等の形式的な証拠の不備に加え、会計処理や源泉徴収といった関連業務との一貫性の欠如が、いかに納税者にとって不利な結果を招くかを浮き彫りにしています。

会計専門家がクライアントの内部管理体制をレビューする上で、戦略的に重要な示唆を与えるものです。

2.1. 当事者と対象事業年度

- 請求人: 建築設計監理業を営む同族会社

- 対象事業年度: 平成2年9月期および平成3年9月期

- 対象役員: 代表取締役FおよびG

2.2. 課税処分の内容

原処分庁(税務当局)は、請求人(納税者)が損金として処理していた役員給与の未払額を役員賞与と認定し、所得金額を増額する更正処分を行いました。

請求人は平成3年9月期について、当初の確定申告後に修正申告を行っていましたが、その後の調査で更なる所得の増額を指摘されています。これにより、法人税額は大幅に増加し、請求人はこれを不服として審査請求に至りました。

当初申告から更正処分までの所得金額と税額の変遷は以下の通りであり、税務否認による財務的インパクトの大きさが分かります。

2.3. 主要な争点

本件における核心的な争点は、極めて明確です。

争点

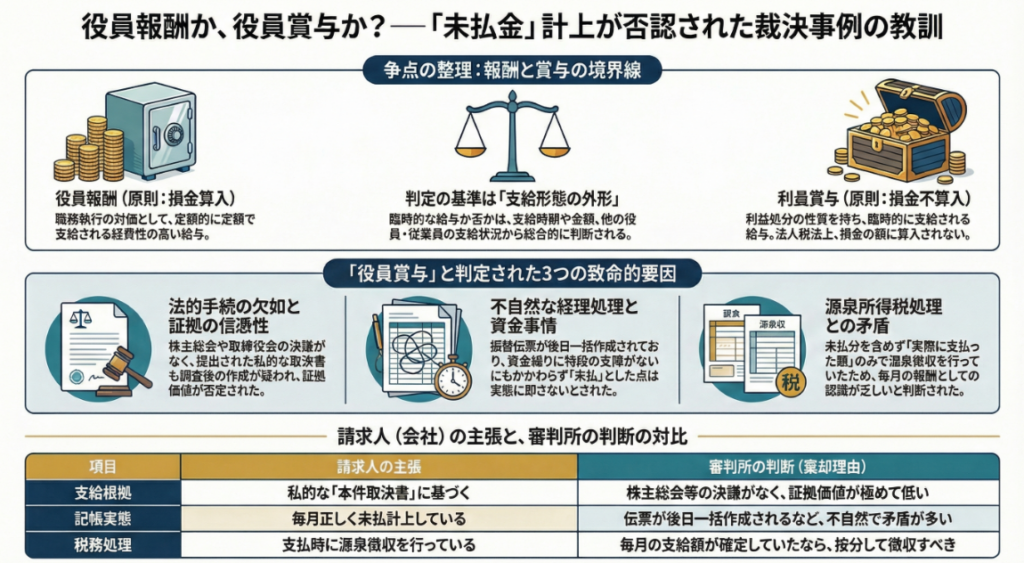

役員報酬として毎月発生した未払額(各月未払金)を累積し、期末等で損金処理した金額(本件未払金)は、損金算入が認められる「定期同額給与」に該当するのか、それとも損金不算入となる「役員賞与」に該当するのか。

この一点を巡り、請求人と原処分庁の主張が真っ向から対立しました。

この争点は、役員給与の「形式」と支給の「実態」が乖離した場合、税務上どちらが優先されるのかという、会計実務の根幹に関わる問いを投げかけています。

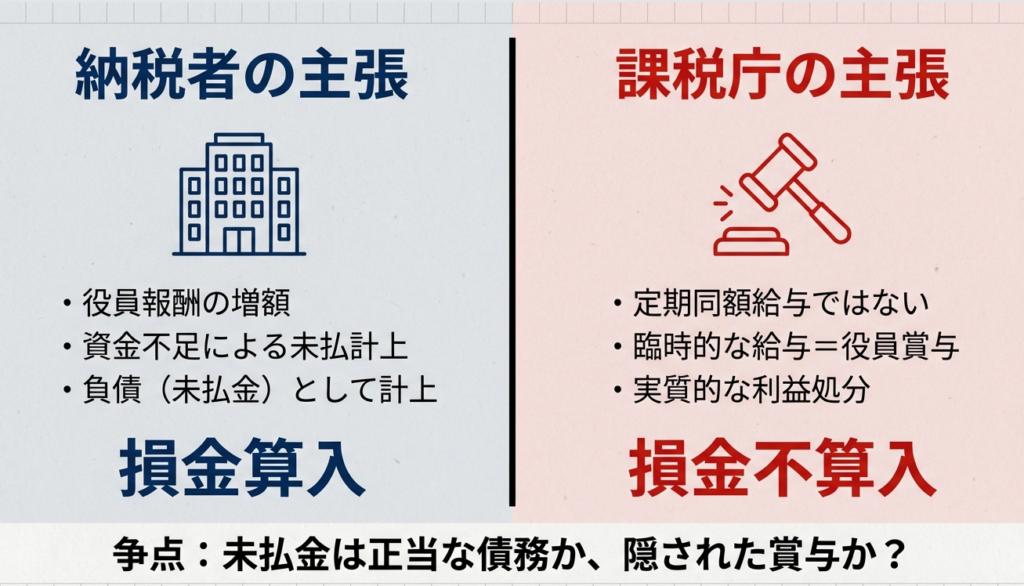

3. 両者の主張:なぜ見解が対立したのか

本件の対立構造を理解することは、会計実務において税務当局がどのような点に疑義を抱くのかを把握する上で不可欠です。ここでは、請求人と原処分庁双方の主張を整理し、なぜ同じ事実認識から全く異なる税務上の解釈が導かれたのかを明らかにします。

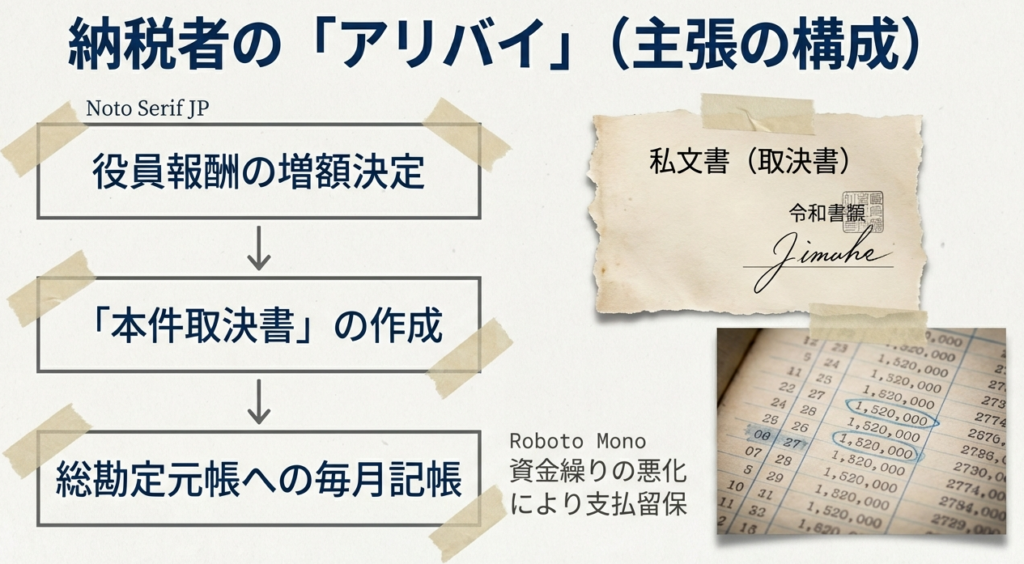

3.1. 請求人の主張:「定期同額給与」である根拠

請求人は、本件未払金はあくまで正規の役員報酬の一部であり、損金に算入されるべき「定期同額給与」であると主張しました。その主な論拠は以下の3点に集約されます。

経理処理の適正性

毎月、役員報酬の支給総額を総勘定元帳の「給料手当」勘定に計上し、支払額との差額を「未払金」勘定に正しく記帳している。また、役員に手渡す給料支払明細書にも未払額を明記しており、経理上は適正に処理されている。

報酬決定の根拠

役員報酬の月額は、代表取締役間で交わされた「取決文書」に基づいて決定されている。たとえこれが商法上の正式な手続を経ていない私文書であっても、当事者間の合意として有効であり、法人税法上の役員報酬の根拠となり得る。

源泉所得税等の扱い

源泉所得税は、未払分については現実に支払った時点で計算・徴収し、最終的に年末調整で精算しているため問題はない。また、社会保険料の徴収方法に関する問題は、国税の課税判断とは無関係である。

3.2. 原処分庁の主張:「役員賞与」である根拠

一方、原処分庁は、本件未払金は実質的に「臨時的な給与」、すなわち損金不算入となる役員賞与に該当すると主張しました。その論拠は以下の通りです。

損金経理のタイミング

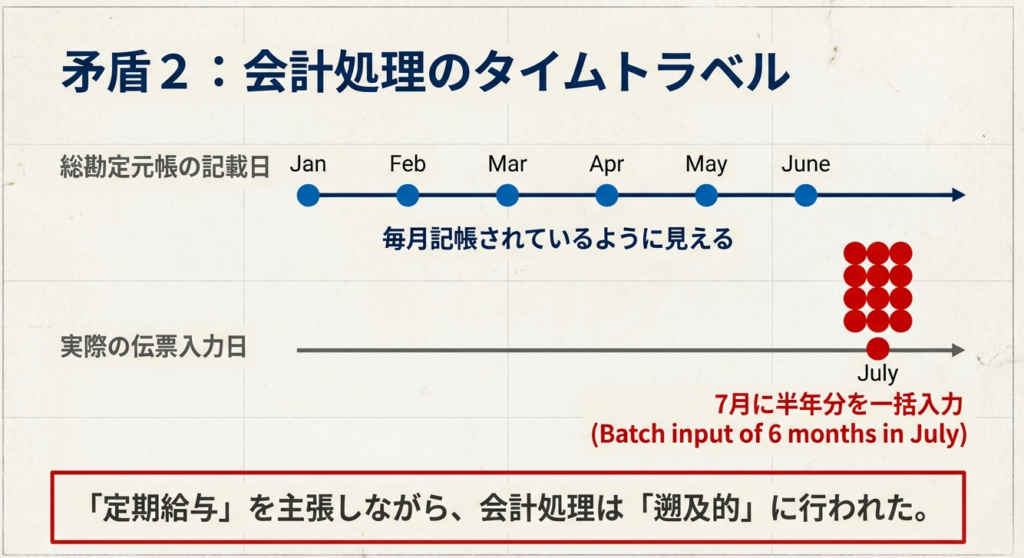

会計帳簿上は毎月未払計上されているように見えるが、実態は期末や特定の月に一括して損金経理されたものである。これは、定期的な給与ではなく、臨時的な給与支給の実態を示している。総勘定元帳の記載は、実態を反映した後付けの処理に過ぎない。

報酬決定プロセスの不備

役員報酬の決定には、商法に定められた株主総会決議等の正規の手続が全く経られていない。また、報酬の根拠とされる「取決文書」も、税務調査の時点では提示されなかった。

関連処理の矛盾

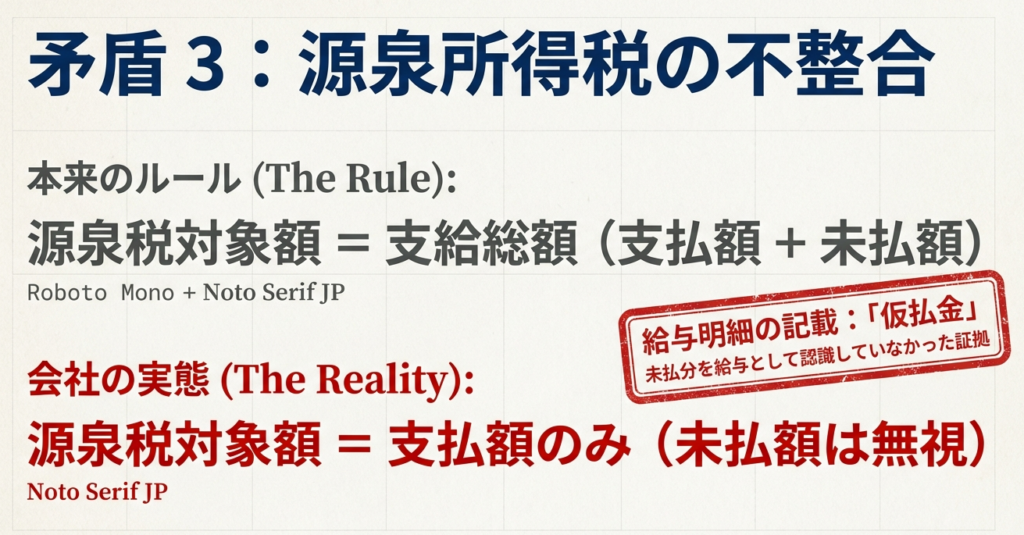

もし未払金が毎月確定した給与であるならば、源泉所得税や社会保険料は未払額を含めた給与総額を基準に計算されるべきである。しかし、請求人は実際に支払った金額のみを基準としており、これは会社自身が未払金を「確定した給与」と認識していなかったことの証左である。

このように、請求人が「形式的な書類や記帳の存在」を主張の軸としたのに対し、原処分庁は「意思決定プロセスの正規性や関連業務との一貫性」といった「実質」を問題視しました。この視点の違いが、後の審判所の判断に大きく影響することになります。

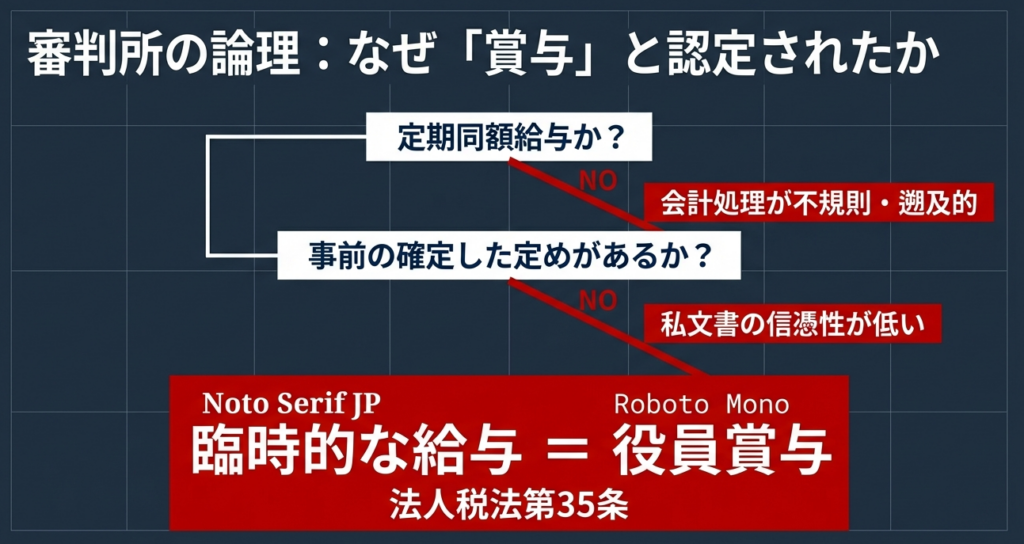

4. 審判所の判断:なぜ役員賞与と認定されたのか

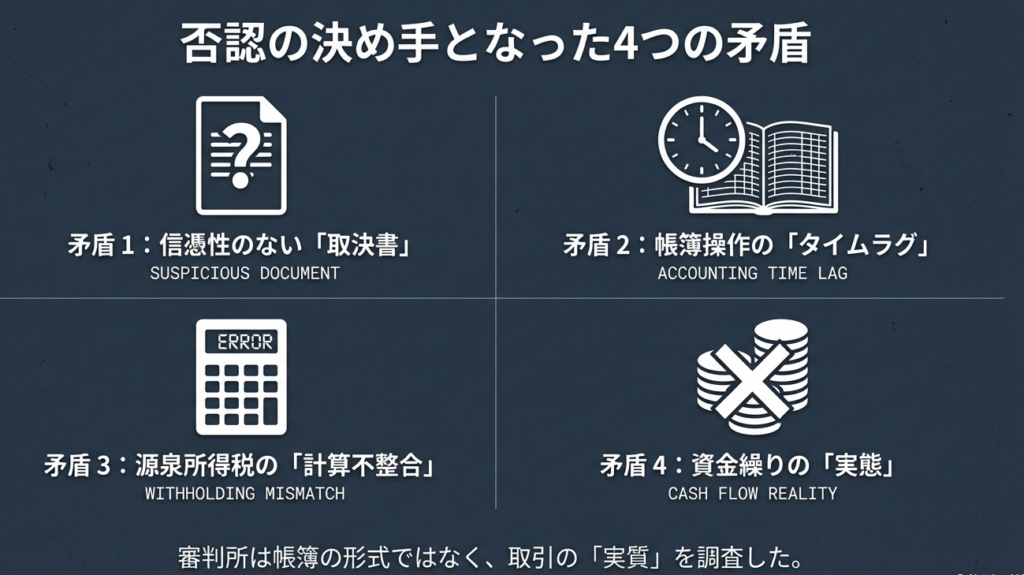

国税不服審判所は、最終的に原処分庁の主張を全面的に支持し、本件未払金を「役員賞与」と認定する判断を下しました。この判断は、単に形式的な書類の有無ではなく、その証拠能力や背後にある経済的実態を深く掘り下げたものです。この分析を通じて、会計専門家がクライアントに指導すべき具体的なポイントが明確になります。

4.1. 証拠能力の欠如:提出資料の価値が低いと判断された理由

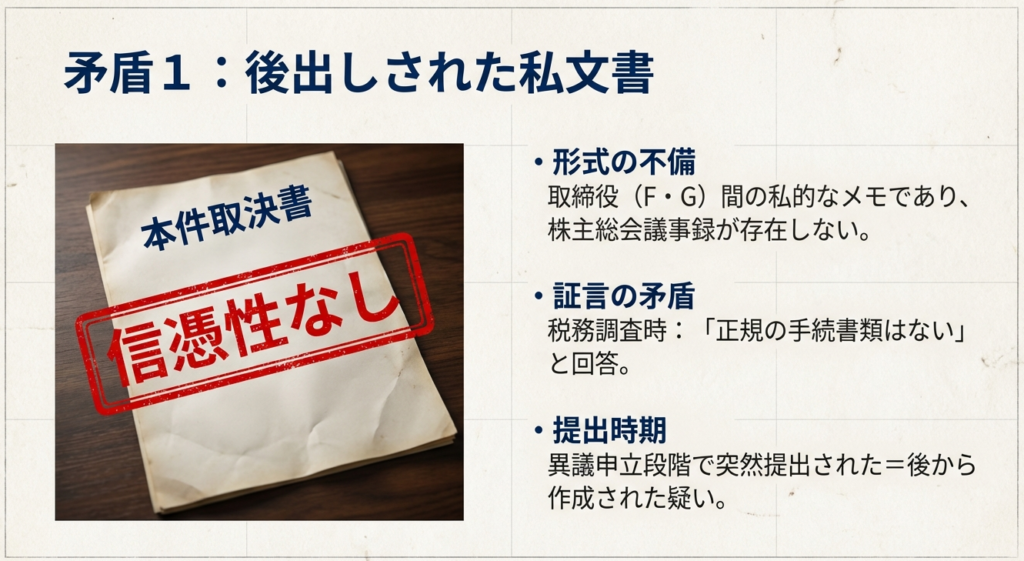

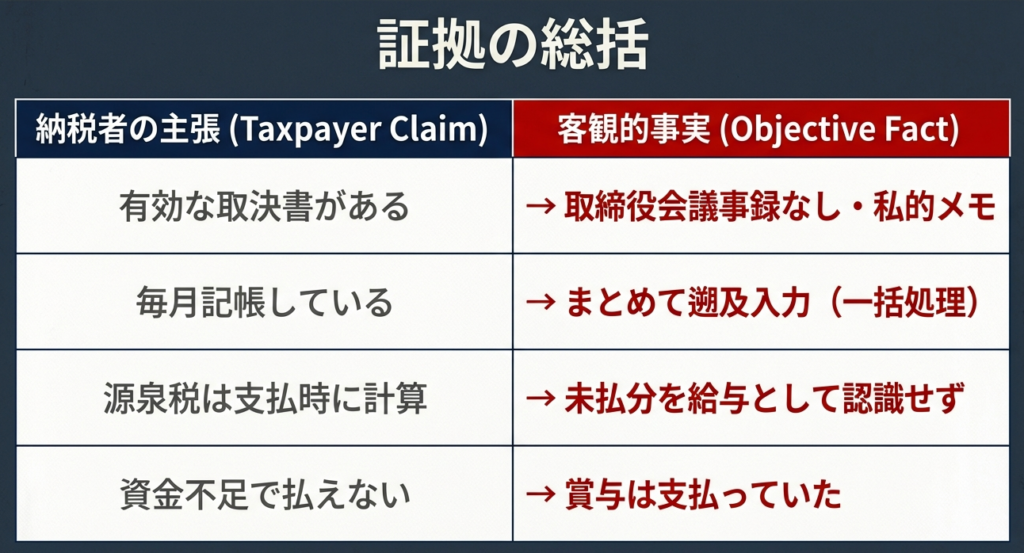

審判所は、請求人が役員報酬の証拠として提出した主要な資料(取決文書、給料支払明細書、総勘定元帳)について、その証拠としての価値が「極めて低い」と断じました。その理由は以下の通りです。

①「取決文書」の問題点

手続の瑕疵:

本来、取締役の報酬は定款の定めまたは株主総会決議で決定されるべきところ、本件取決書は取締役会等の決議も経ず、代表取締役2名のみで作成された私文書に過ぎなかった。

提示の遅延:

税務調査の段階では提示されず、不服申立ての段階になって初めて提出された。この不自然な経緯から、調査後に遡って作成されたのではないかという疑いを払拭できず、信頼性が著しく低いと判断された。

②「給料支払明細書」の不自然さ

未払額を本来の「基本給」に含めて記載せず、わざわざ「仮払金」とボールペンで手書きし、同額を控除欄に「未払金」として記載していた。確定した給与であれば、不動文字で印刷された基本給の額を修正するのが経理の常道です。わざわざ手書きで別建て処理することは、会社自身がこの未払額を「いつでも支払いを停止できる、確定していない性質のもの」、すなわち利益が出た時に支払う賞与に近いものと認識していた動かぬ証拠と見なされたのです。

③「総勘定元帳」の信頼性の低さ

調査の結果、以下の矛盾点や不合理な点が明らかになり、帳簿全体の信頼性が揺らぎました。

・未払金を計上するための振替伝票が、取引の都度ではなく、期末や特定月にまとめて後付けで作成されていた。

・総勘定元帳では「未払金の支払」と記帳されているものが、その根拠となるべき振替伝票では「給料手当の支払」と記載されており、支払い内容の認識が根本から異なっていた。

・平成元年12月11日における代表取締役Fへの未払金支払額が、帳簿上の未払金残高を超えているという、会計上あり得ない記録が存在した。

これら一連の矛盾は、個別のミスではなく、「実態のない役員給与を遡及的に作り上げる過程で生じた、必然的な綻び」であると審判所に判断されました。

一つの書類の不備が、他の全ての書類の信憑性をも破壊する連鎖反応を引き起こしたのです。

4.2. 支給実態の分析:臨時的な給与と判断された根拠

審判所は、形式的な証拠の価値を否定した上で、支給の「実態」に着目し、本件未払金が「臨時的な給与」であると結論付けました。そのロジックは以下の通りです。

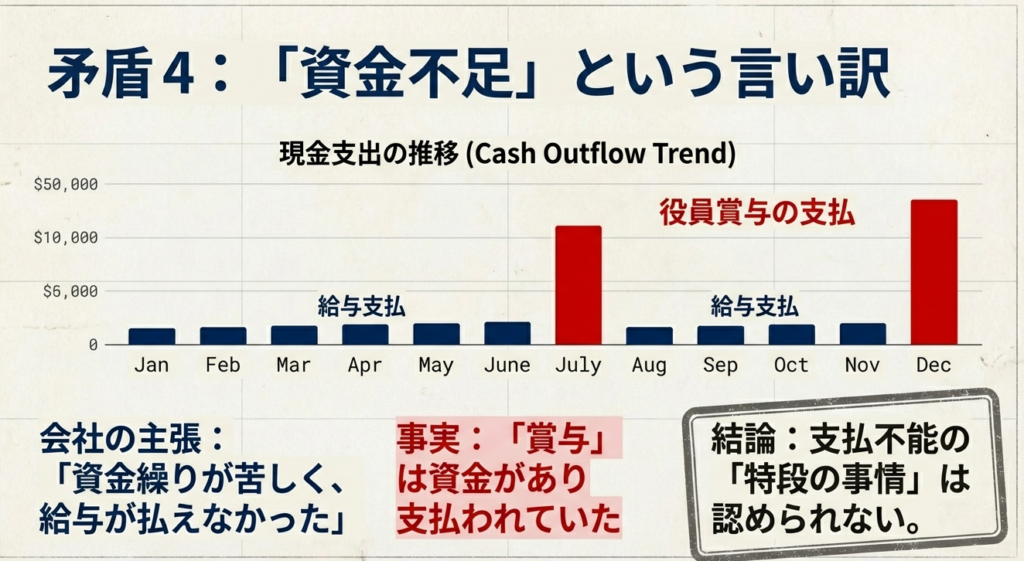

①定期的な給与の実態

毎月規則的に、反復・継続して現実に支払われた金額こそが「定期の給与」であると認定されました。例えば別表1を見ると、平成元年10月25日、F代表の支給金額は850千円と計上されながら、実際の支払は600千円に留まっています。この差額250千円が未払金として累積していく一方、実際に毎月支払われた600千円こそが「定期の給与」の実態であると審判所は看破したのです。

②未払の不合理性

請求人には、給与の一部を毎月未払にせざるを得ないような、資金繰りが困窮していたといった特段の事情が認められなかった。合理的な理由なき未払は、利益調整を目的とした仮装経理と疑われる致命的な要因となります。

③支払タイミングの符合

積み上がった未払金が支払われるタイミングが、会社の賞与支給月である7月や12月、あるいはその近辺に集中していた。これは、未払金が実質的に賞与と同様の性格を持っていたことを強く示唆する事実と判断されました。

④源泉徴収の認識

請求人が源泉所得税を計算する際、未払額を含めず、実際に支払った金額のみを基礎としていた。この事実は、請求人自身が「未払額は支払が確定した債務としての給与である」という認識を持っていなかったことを示す有力な証拠とされました。

これらの事実認定に基づき、審判所は「本件未払金は、臨時的な給与として支給したものを、形式的に定期の給与として経理処理したもの」と結論付け、役員賞与に該当すると判断しました。

5. 会計事務所が本事例から学ぶべき実務上の教訓

本裁決事例は、日々の会計実務やクライアント指導のあり方について、私たち会計専門家に多くの重要な示唆を与えてくれます。理論を実務に落とし込み、クライアントを税務リスクから守るための具体的な指針として、以下の4つの教訓を提言します。

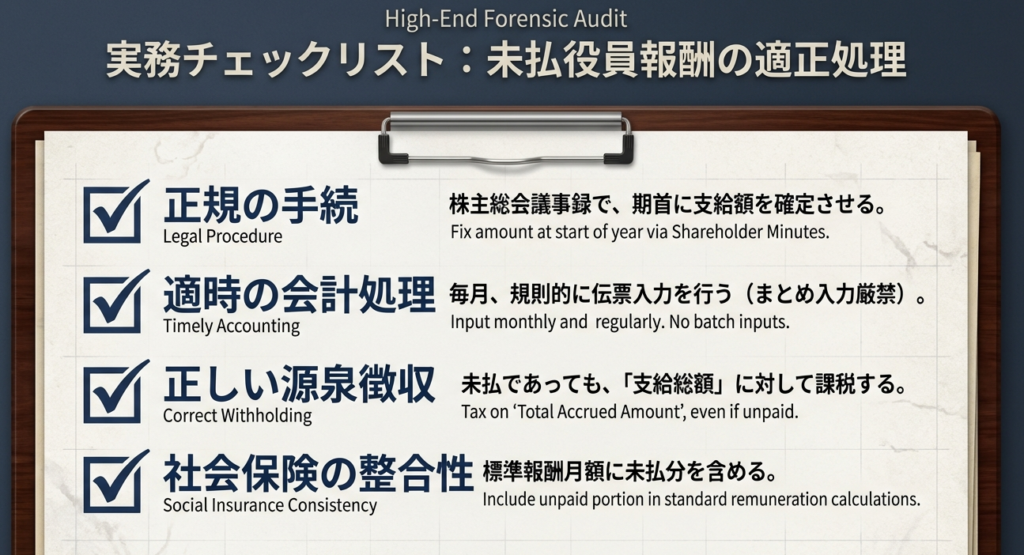

【教訓1】役員報酬の決定には必ず正規の手続を経る

本件最大の敗因は、報酬の正当性を客観的に証明する唯一の砦である株主総会議事録を欠いたことにある。請求人が後から提示した「取決文書」は、この正規手続きの欠如という一点だけで、税務当局から「事後作成された言い訳」と一蹴される運命にあったのです。

アクションプラン

クライアントに対し、事業年度開始前に定款の規定を確認の上、株主総会または取締役会で役員報酬の総額および個別の配分を正式に決議させ、必ず議事録を作成・保管するよう徹底的に指導しなければならない。議事録の作成と保管は、クライアントの未来を守るための最低限の義務であると心得るべきです。これなくして、我々の助言は砂上の楼閣に過ぎません。

【教訓2】会計処理と証憑書類の一貫性を担保する

給料支払明細書への不自然な手書き追記、振替伝票と総勘定元帳の勘定科目の不一致、残高を超える支払記録など、会計処理と証憑書類との間に多数の矛盾があったことが、請求者の主張全体の信頼性を著しく損ないました。税務当局は、このような矛盾を「実態を隠蔽するための意図的な操作」と解釈します。

アクションプラン

クライアントの経理プロセスを定期的にレビューし、取引が発生する都度、客観的な証憑に基づいて正確な起票が行われているかを確認することが不可欠です。特に役員給与のような税務上の重要項目については、月次レビューで重点的にチェックし、会計帳簿、給与明細、資金の動きの一貫性を常に担保するよう指導すべきです。

【教訓3】未払計上には合理的な理由と支払計画を要する

本件では、資金繰りの悪化といった特段の事情がないにもかかわらず、安易に未払金が計上され続けたことが問題視されました。合理的な理由なき未払計上は、実態のない利益調整(利益の繰り延べ)であると見なされるリスクが極めて高い行為です。

アクションプラン

やむを得ず役員給与を未払とする場合には、その理由(例:急な資金繰りの悪化を示す資金繰り表など)を客観的な資料と共に記録として残すよう指導します。さらに、「いつまでに、どのように支払うか」という具体的な支払計画を取締役会等で決議し、その内容を議事録に明記しておくことが、利益操作の意図がないことを示す上で決定的に重要となります。

【教訓4】源泉所得税の計算は給与の確定額を基準に行う

未払額を除外し、実際に支払った金額のみを基準に源泉徴収を行っていたことが、「未払額はまだ支払が確定した債務ではない」という原処分庁の主張を結果的に補強してしまいました。関連する税務処理の矛盾は、本体の主張の説得力を自ら削ぐ自殺行為に等しいのです。

アクションプラン

役員報酬の支給総額が議事録等で法的に確定しているならば、たとえ一部が未払であっても、その確定した支給総額を基準に源泉所得税額を計算すべきです。その上で、実際に支払う金額に応じて税額を按分して徴収するなど、会計処理と整合性の取れた適切な源泉徴収実務を行うよう指導することが求められます。

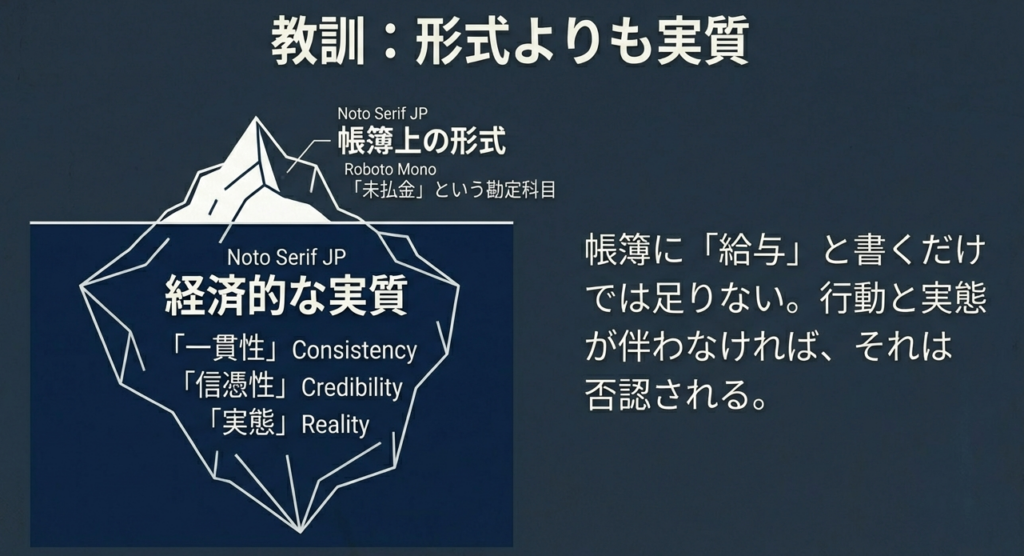

6. 結論:形式的処理から実質的判断への備え

本裁決事例が示す最も重要なメッセージは、税務判断の世界では、帳簿や書類といった「形式」的な整合性だけでは全く不十分であり、その背後にある経済的実態や意思決定プロセスが一貫して合理的であることが厳しく問われる、という事実です。

正規の手続を欠いた報酬決定、実態と乖離した会計処理、そして関連業務との矛盾。これらの要素が重なり合った結果、請求人の主張は完全に退けられました。

我々会計専門家の役割は、単なる記帳代行者や申告書作成者ではありません。クライアントの経営に潜む税務という地雷を、その実態にまで踏み込んで発見し、除去するリスクマネージャーなのです。その責務を果たせなければ、プロフェッショナルとしての価値はありません。

クライアントが意図せずして深刻な税務リスクを抱えることがないよう、形式と実質の両面から深く関与し、指導・監督していくことこそが、我々に課せられた使命と言えるでしょう。

ガイド:Q&A

1. 本裁決事例における、請求人(法人)と原処分庁との間の主な争点は何でしたか。

本件の主な争点は、請求人が役員に対して未払いとして計上した金額(本件未払金)が、損金算入できる「定時定額の役員報酬」に該当するのか、それとも損金不算入となる「臨時的な給与(役員賞与)」に該当するのかという点です。

2. 請求人は、問題となった「本件未払金」が役員報酬であると主張するために、どのような主な根拠を提示しましたか。

請求人は、役員報酬額を定めた「本件取決書」の存在、毎月の総勘定元帳および給料支払明細書への未払金の記載、そして資金繰りに応じた経理処理が行われていることを根拠に、役員報酬であると主張しました。

3. 原処分庁は、なぜ「本件未払金」を役員報酬ではなく役員賞与と認定したのでしょうか。その主な理由を2つ挙げてください。

原処分庁は、未払金が期末や特定の月にまとめて損金経理されている点、および商法に定められた株主総会の決議等の正規の手続きを経ずに報酬額が決定されている点を挙げ、臨時的な給与(役員賞与)であると認定しました。

4. 審判所は、請求人が提示した「本件取決書」の証拠としての価値をどのように評価しましたか。また、その理由は何ですか。

審判所は、本件取決書が株主総会や取締役会の決議を経ておらず、代表取締役2名だけで作成された私文書であること、また原処分調査時に提示されず後から提出されたことから、後日作成された可能性も否定できないとし、証拠としての価値は極めて低いと評価しました。

5. 請求人が行った源泉所得税の計算方法は、審判所の判断にどのような影響を与えましたか。

請求人は、実際に支払った金額のみを基準に源泉所得税を計算していました。この事実は、請求人自身が給与支給時に未払金を確定した報酬として認識していなかったことを示すものと判断され、未払金が定期の給与ではないという審判所の心証を強める一因となりました。

6. 別表1および別表2によると、平成2年9月期末と平成3年9月期末の未払金残高はそれぞれいくらですか。

別表1によれば平成2年9月期末の未払金残高は合計380万円(3,800千円)であり、別表2によれば平成3年9月期末の未払金残高は合計900万円(9,000千円)です。

7. 法人税法は、役員報酬と役員賞与を区別するために、どのような基準を用いていると審判所は説明していますか。

審判所は、法人税法が役員報酬と役員賞与を区別する基準は、給与の性質(例:業務執行の対価か利益処分か)ではなく、専ら「臨時的な給与」であるか否かという支給形態、すなわち外形的な基準であると説明しています。

8. 審判所が、請求人の総勘定元帳の記帳内容の信憑性が低いと判断した理由は何ですか。

未払金に関する振替伝票が後日まとめて作成されていたこと、振替伝票と総勘定元帳の記載内容に不一致が見られたこと、さらに未払金残高を超える支払いがなされるといった不合理な点があったため、記帳内容の信憑性は低いと判断されました。

9. 本件における請求人は「同族会社」ですが、その株主構成はどのようになっていましたか。また、それが役員報酬の決定にどう影響したと考えられますか。

発行済株式10,000株のうち、代表取締役Fが400株、Gが6,600株を保有していました。両名で株式の70%を保有する支配的な株主であったため、株主総会等の決議を経ることなく、両名のみで報酬額を決定することが可能な状況にありました。

10. 最終的に審判所は「本件未払金」の性質についてどのような結論を下し、それによって更正処分と過少申告加算税の賦課決定処分はどうなりましたか。

審判所は、本件未払金は臨時的な給与であり、法人税法上の役員賞与に該当すると結論付けました。その結果、役員賞与は損金不算入となるため、原処分庁による更正処分および過少申告加算税の賦課決定処分は、いずれも適法であると判断されました。

主要用語集

| 用語 | 定義 |

| 役員報酬 | 役員の通常の業務執行の対価として支給される給与。法人税法上、賞与および退職給与以外のものを指し、定時定額など一定の要件を満たすことで損金に算入される。 |

| 役員賞与 | 役員に対する臨時的な給与。利益獲得の功労に対する報酬として利益処分の性質を持つとされ、法人税法第35条第1項の規定により、原則として損金の額に算入されない。 |

| 臨時的な給与 | 定期の給与とは異なり、経常性のない一時的な給与。他に定期の給与を受けている役員に対して支給される場合、役員賞与に該当すると解される。 |

| 損金不算入 | 会計上は費用として処理されていても、税法上の所得金額を計算する際に費用(損金)として認められないこと。役員賞与は原則として損金不算入となる。 |

| 本件未払金 | 本裁決事例で争点となった、請求人が役員Fらに対して計上した役員報酬の未払金。具体的には、平成2年9月期の期末残高380万円と、平成3年9月期の期中600万円の合計額を指す。 |

| 本件取決書 | 請求人の代表取締役FとGの2名だけで作成した、役員報酬額を定めた私文書。株主総会や取締役会の決議を経ていない。 |

| 更正処分 | 納税者の申告内容に誤りがあると税務署が判断した場合に、申告された所得金額や税額を正しい額に訂正する行政処分。 |

| 過少申告加算税 | 申告納税額が本来納付すべき税額より少なかった場合に課される附帯税。原則として、追加で納めることになった税額の一定割合が課される。 |

| 同族会社 | 会社の株主等のうち、上位3グループ(その同族関係者を含む)で、発行済株式の総数または出資金額の50%超を保有している会社。 |

| 総勘定元帳 | 会社のすべての取引を勘定科目ごとに記録・集計するための主要な会計帳簿。 |

| 振替伝票 | 現金の入出金を伴わない取引(例:未払金の計上)を記録するために作成される伝票。会計帳簿作成の基礎資料となる。 |

| 法人税法 | 法人の所得に対して課される税金(法人税)について定めた法律。本件では第34条(過大な役員報酬の損金不算入)および第35条(役員賞与等の損金不算入)が中心的な条文となっている。 |

| 商法(昔の法律) | 商取引に関する基本的なルールを定めた法律。本件では、第269条で定められている取締役の報酬決定手続き(定款または株主総会決議)が言及されている。 |

コメント