国税庁タックスアンサーの「No.7126 相殺した場合の領収書」について解説します。

解説動画

内容

1. 導入:なぜ「相殺の領収書」が実務で重要なのか

会計実務において、売掛金と買掛金を「相殺」で処理することは、日常的によく行われる効率的な決済方法です。

しかし、この相殺に際して発行する「領収書」の取り扱いには、注意が必要です。特に「印紙税」が関わる点で、知識がないと思わぬコストが発生したり、税法上のリスクを負ったりすることになりかねません。正しい取り扱いを理解することは、不要な税負担を避け、コンプライアンスを遵守する上で非常に重要です。

結論から言えば、その理屈を一度理解してしまえば、対応は非常にシンプルです。

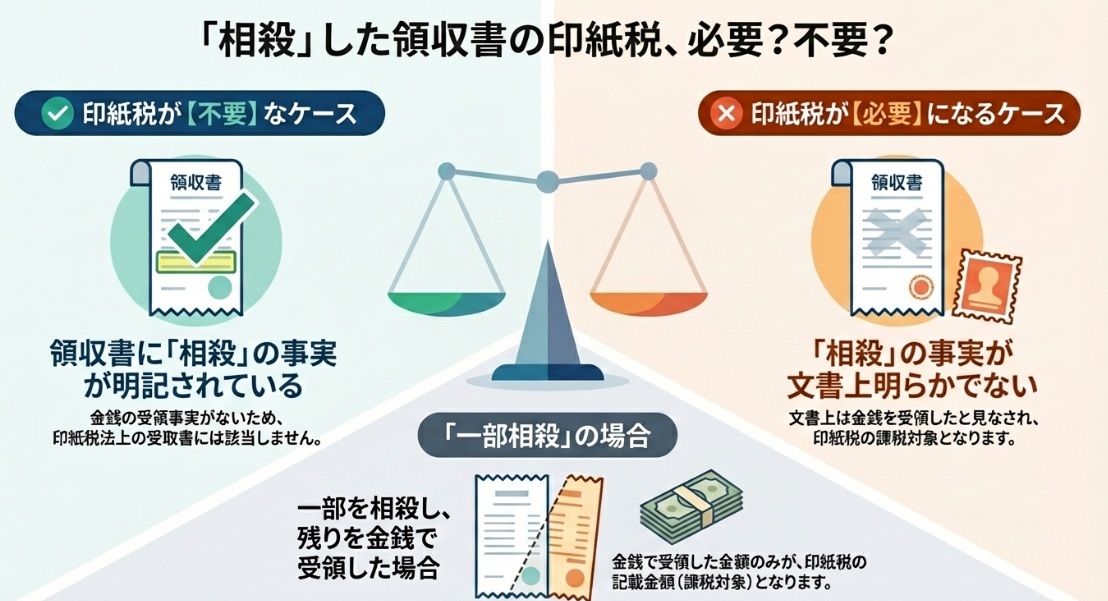

2. 結論:相殺時の領収書、印紙税の要否

実務で最も気になるのは、「相殺の際に発行する領収書に、収入印紙を貼る必要があるのか?」という点でしょう。この問いに対する答えは、その領収書の書き方によって決まります。

以下に、ケース別の結論をまとめます。

• 全額を相殺した場合

領収書に「上記金額、相殺いたしました」といった文言を記載し、金銭の受領がないことが明確であれば、印紙税法上の「受取書」(第17号文書)には該当せず、収入印紙は不要です。

• 相殺の事実が不明な場合

最も注意が必要なケースです。たとえ実態が相殺であっても、文書の表題が「領収書」となっており、相殺である旨の記載がない場合は、文書上は金銭を受け取った証明とみなされます。このため、課税文書となり収入印紙が必要になります。

• 一部を相殺した場合

取引金額の一部を相殺し、残額を現金などで受け取った場合です。この場合、領収書に相殺額と現金受領額を明確に区別して記載すれば、印紙税の課税対象となる「記載金額」は、実際に現金等で受け取った金額のみとなります。

例えば、100万円の売掛金に対し、60万円を買掛金と相殺し、差額の40万円を現金で受け取ったとします。この場合、領収書に「100万円也、ただし上記の内60万円は買掛金と相殺」と記載すれば、課税対象となる「記載金額」は現金で受領した40万円となり、この金額に応じた収入印紙を貼付します。

これらの結論の背景にある法律上の考え方を理解することが、実務での確実な応用につながります。

3. 詳細解説:印紙税法上の「受取書」の定義と相殺

先ほどの結論をただ覚えるだけでなく、その背後にある法的な理屈を理解しておくことで、応用力が格段に高まります。ここでは、なぜそのような結論になるのかを、印紙税法の基本原則から解説します。

1. 印紙税法における受取書とは

印紙税法で定められた課税文書である「金銭又は有価証券の受取書」(第17号文書)とは、金銭または有価証券の受領事実を証明するために作成される文書を指します。ポイントは「実際に金銭等を受け取った」という事実の証明です。

2. 相殺取引の本質

一方、相殺とは、互いの債権・債務を対当額で消滅させる行為です。そこには金銭や有価証券の実際の受け渡しは発生しません。したがって、相殺の事実を証明する文書は、原則として印紙税法上の「受取書」には該当しないのです。

3. 文書上の記載がすべて

ではなぜ、書き方によっては課税されるのでしょうか。それは、印紙税の判断が、その文書に記載された文言に基づいて形式的に行われるからです。たとえ実際の取引が相殺でも、文書にその旨の記載がなく「領収書」として金銭または有価証券を受け取った事実を証明しているかのように見える場合、税法上は「受取書」として扱われてしまいます。

4. 一部相殺の計算根拠

一部相殺のケースも、この原則に基づいています。課税対象はあくまで「金銭等を受領した事実」です。したがって、文書上で「相殺分」として明確に区分された金額は、受領した金額ではないため、課税標準となる「記載金額」から除外されるのです。

こうした法的な背景を把握すれば、実務で注意すべきポイントが自ずと見えてきます。

4. まとめ:実務で徹底すべき注意点

これまでの解説を踏まえ、日々の業務で相殺に関する書類を作成する際に、私たちが徹底すべき具体的な注意点をまとめます。以下のルールを守ることで、不要な印紙税の負担や税務上のリスクを確実に回避できます。

• 明確な文言を記載する

相殺の事実を必ず文書上に明記してください。例えば、「上記金額、相殺いたしました」といった記載が基本です。一部相殺の場合は「総額〇〇円、内××円は相殺」「受領額〇〇円(相殺額××円を除く)」といったように、受領額と相殺額が明確に区別できる記載が不可欠です。

• 「領収書」という表題に注意

便宜上「領収書」という表題を使う場合でも、相殺である旨の一文があれば課税されません。しかし、誤解を避けるために、全額相殺の場合は「相殺確認書」や「相殺通知書」といった表題を検討するのも良い方法です。

• 曖昧さを排除する

最も避けるべきは「曖昧な記載」です。文書の内容が金銭の受領とも相殺とも解釈できる場合、課税されるリスクを負います。証明責任は文書の作成者側にあると心得て、誰が見ても取引内容が明確にわかるように記載してください。

• 根拠法令を理解しておく

この取り扱いは、印紙税法(別表第一 第17号文書)および関連する通達(印紙税法基本通達 別表第一 第17号文書の20)に明確に規定されています。クライアントや他部門から質問された際に、こうした根拠を念頭に置いて説明できると、専門家としての信頼性が高まります。

こうした細かな実務知識を一つひとつ着実に身につけていくことが、お客様から信頼されるプロフェッショナルへの第一歩です。日々の業務でぜひ実践してください。

コメント