国税庁から公表されている「令和7年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引」をもとに解説します。

解説動画

第1 法定調書の提出期限等について

第2 給与所得の源泉徴収票(給与支払報告書)

第3 退職所得の源泉徴収票・特別徴収票

第4 報酬、料金、契約金及び賞金の支払調書

第5 不動産の使用料等の支払調書

第6 不動産等の譲受けの対価の支払調書

第7 不動産等の売買又は貸付けのあっせん手数料の支払調書

第8 給与所得の源泉徴収票等の法定調書合計表の書き方

第9 法定調書の訂正・追加について

参考|法定調書制度・電磁的方法による提供・マイナンバー制度

非居住者又は外国法人に対して給与・報酬等の支払をする場合の支払調書

e-Taxソフト(WEB版)における法定調書作成・提出の流れ

スライド解説|電子申告義務化について

解説:令和7年分以降の法定調書提出における電子申告義務化と実務対応ガイド

1. 導入:法定調書提出のデジタル化が加速する背景

国税庁は現在、税務行政のDX(デジタル・ трансフォーメーション)を強力に推進しています。その中でも、法定調書の電子申告は特に重要視されている施策の一つです。法定調書は、適正かつ公平な課税を実現するための基盤となる重要な資料ですが、その役割はそれだけにとどまりません。

近年では、マイナポータルとの連携を通じて、納税者が確定申告を行う際に給与情報などが自動入力される仕組みが導入されるなど、納税者自身の利便性向上という側面が、このデジタル化の動きを一層加速させています。

本稿は、経理実務を担当される皆様が、こうした制度変更の波に的確に対応し、日々の業務を円滑に進めるための実践的な手引きとなることを目指しています。まずは、今回の変更で実務上最も重要なポイントから確認していきましょう。

2. 結論:実務担当者が今すぐ確認・準備すべきこと

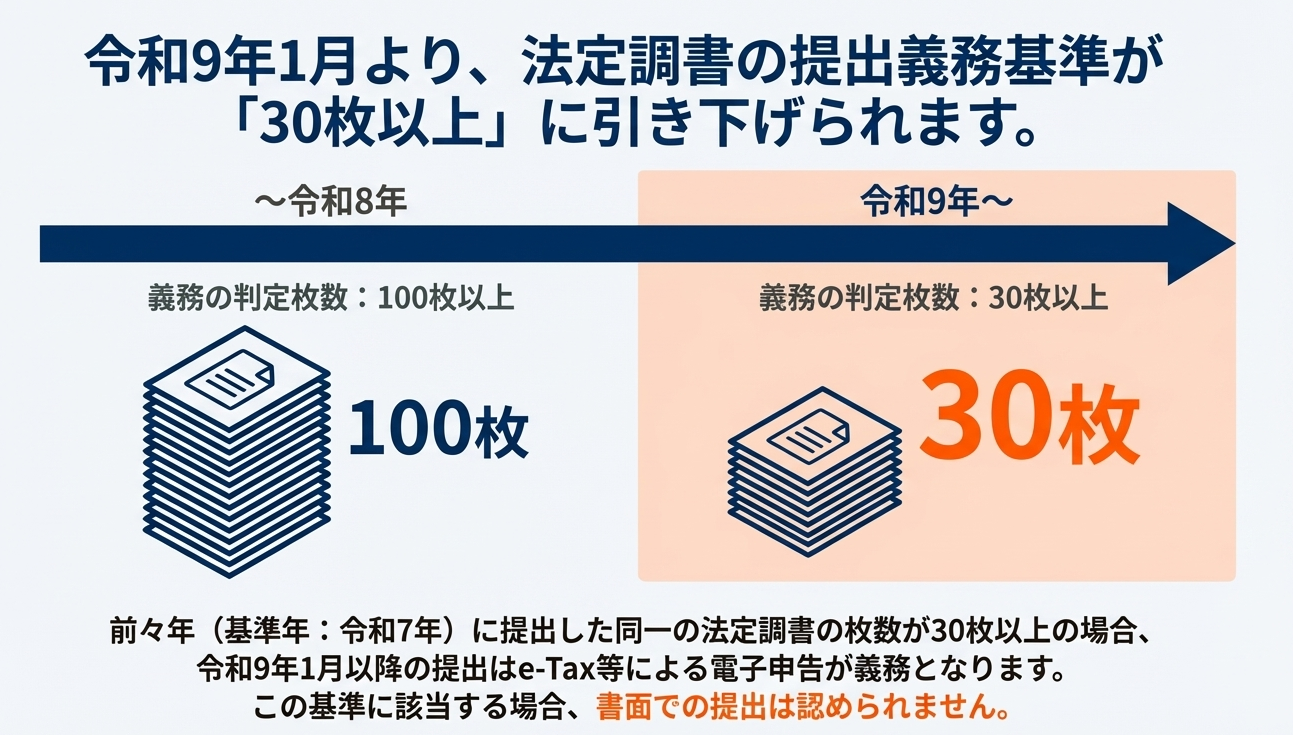

この文書で最も重要な結論は、「令和9年1月以降に提出する法定調書から、e-Tax等による電子申告の義務化基準が大幅に引き下げられる」という点です。実務担当者の皆様には、以下のポイントを確認し、早期の準備を開始することを強く推奨します。

• 義務化基準の変更点

基準年(法定調書を提出する年の前々年)に提出した法定調書の枚数が、種類ごとに「100枚以上」から「30枚以上」に引き下げられます。

• 具体的な確認作業

したがって、まず「令和7年中に提出する法定調書の枚数」を種類ごとに正確に確認してください。いずれかの種類の法定調書が30枚以上となる場合、令和9年1月末(例年1月31日が提出期限です)に行う提出(令和8年分)に向けて、電子申告の準備が必須となります。

• 推奨される準備 義務化の対象となる可能性がある場合は、以下の準備を早期に開始する必要があります。

◦ e-Taxの利用者識別番号の取得(「開始届出書」の提出)

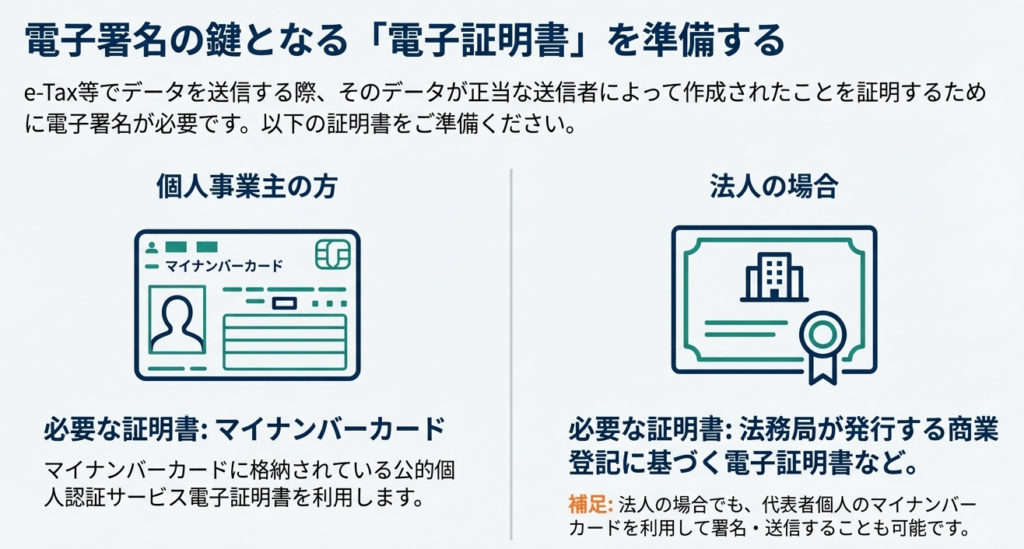

◦ 電子署名に必要な電子証明書(マイナンバーカード等)の準備

◦ 現在使用している会計ソフトや給与計算ソフトが電子申告に対応しているかの確認

では、この義務化の詳細や具体的な電子申告の方法について、さらに詳しく見ていきましょう。

3. 詳細解説:法定調書の電子申告義務化と関連制度のポイント

3.1. 電子申告義務基準の変更内容

法定調書の電子申告義務がどのように変わるのか、その詳細を正確に理解することは、今後の業務計画を立てる上で不可欠です。

現行制度では、基準年(提出する年の前々年)に提出すべきであった法定調書の枚数が「100枚以上」である場合に、e-Tax等(e-Tax、クラウド等、又は光ディスク等)による提出が義務付けられています。

これが、令和9年1月以後に提出する法定調書(令和8年分)から、基準が「30枚以上」へと大幅に引き下げられます。

新旧の基準を比較すると、以下のようになります。

| 判定の対象となる提出年 | 基準年(判定に用いる年) | 義務判定枚数 | 備考 |

| 令和8年1月以後 | 令和6年 | 100枚以上 | 現行基準 |

| 令和9年1月以後 | 令和7年 | 30枚以上 | 改正後 |

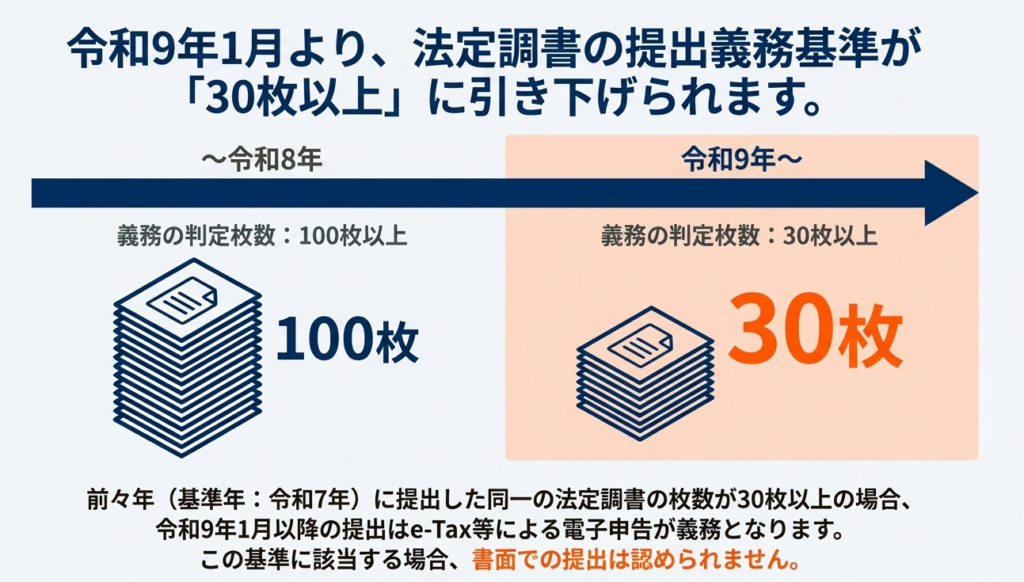

ここで最も重要な注意点は、この枚数判定は法定調書の種類ごとに行うという点です。例えば、令和7年中に提出した「給与所得の源泉徴収票」が35枚で、「報酬、料金、契約金及び賞金の支払調書」が20枚だった場合、「給与所得の源泉徴収票」が30枚以上であるため、令和9年の提出時には少なくとも「給与所得の源泉徴収票」については電子申告が義務となります。

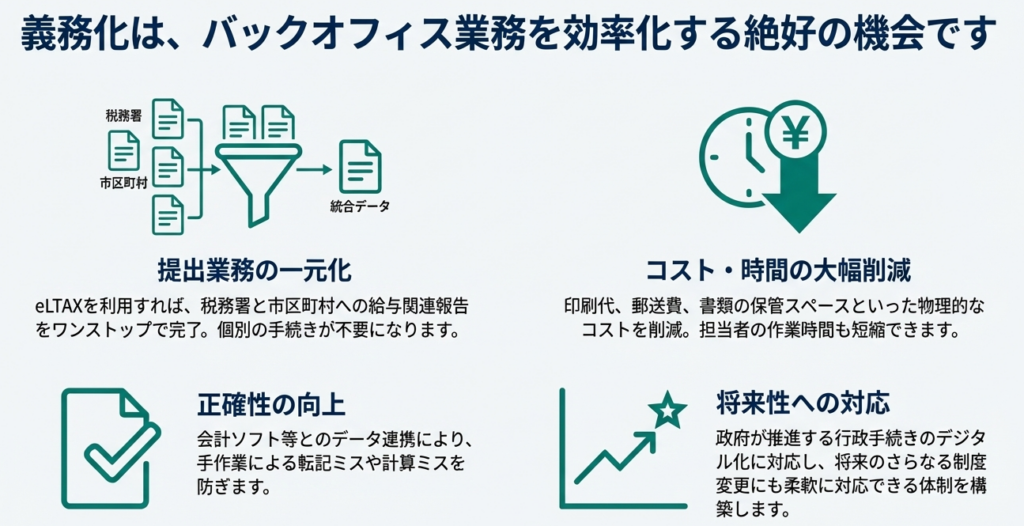

この義務化は準備の負担だけでなく、事業者と従業員の双方にメリットをもたらします。

3.2. 電子申告のメリット

電子申告への移行は、単なる義務の履行にとどまらず、実務の効率化や関係者の利便性向上に繋がる戦略的な選択肢と捉えるべきです。

• 事業者(支払者)側のメリット

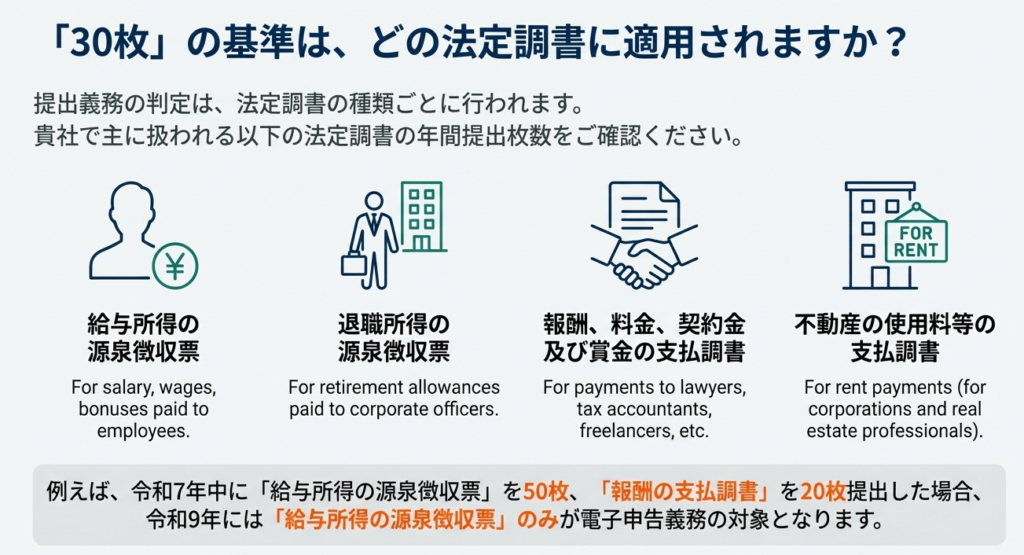

手続きの一元化: 地方税ポータルシステム(eLTAX)の「電子的提出一元化機能」を利用することで、税務署へ提出する「給与所得の源泉徴収票」と、各市区町村へ提出する「給与支払報告書」のデータを同時に作成し、一括で送信することが可能になります。これにより、年末から年始にかけての煩雑な事務作業を大幅に効率化できます。

• 従業員(受給者)側のメリット

確定申告の自動入力: 事業者がe-Tax等で源泉徴収票をオンライン提出することにより、従業員がマイナポータルと連携して確定申告を行う際に、給与情報が自動で入力されるようになります。これにより、従業員は申告内容を確認するだけで済むため、手続きが大幅に簡素化され、入力ミスも防ぐことができます。

(補足)この自動入力の対象となるのは、e-Tax、認定クラウド、またはeLTAXの一元化機能を利用したオンライン提出のみです。書面や光ディスク(CD・DVD)による提出は対象外となります。

それでは、実際に電子申告を行うための主要な方法を見ていきましょう。

3.3. 主な電子申告の方法と手順

電子申告には複数の方法があり、自社の規模やIT環境に合わせて最適なものを選択することが重要です。

1. e-Tax:

国税の電子申告・納税システムです。国税庁が提供するe-Taxソフト(WEB版)を利用すれば、法定調書の作成から提出までをオンラインで完結できます。

2. クラウド等:

国税庁長官の認定を受けたクラウドサービスに法定調書のデータを格納し、税務署長にアクセス権を付与することで提出する方法です。

3. 光ディスク等(CD・DVDなど):

会計ソフト等で作成したCSV形式のデータをCDやDVDなどの記録媒体に保存し、税務署に郵送または持参して提出する方法です。

4. 書面:

従来の紙媒体で作成し、郵送または持参して提出する方法です。義務化の対象となった場合は、この方法での提出はできなくなります。

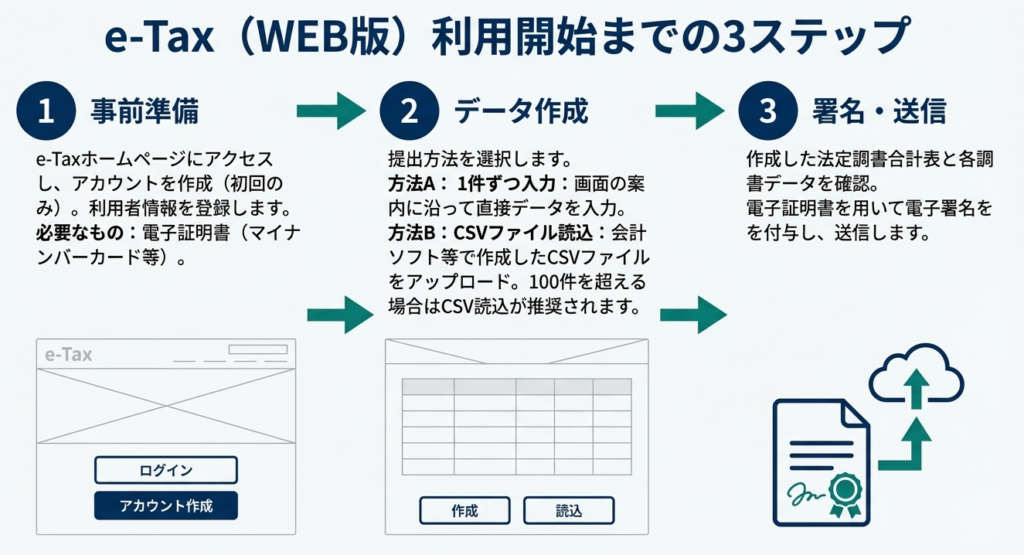

■e-Taxソフト(WEB版)の利用手順

最も基本的な方法であるe-Taxソフト(WEB版)の利用手順は以下の通りです。

1. 事前準備:

e-Taxホームページにアクセスし、画面右上部の「ログイン」をクリックします。初めて利用する場合はアカウントを作成し、利用者情報の登録を行います。既に利用者識別番号をお持ちの場合は、ログインして手続きを開始します。

2. 作成方法の選択:

ログイン後、申告書等の作成画面に進むと、作成方法を選択できます。

【1件ずつ入力する】 源泉徴収票を1件ずつ入力する場合は、➊をクリックします。

【CSVファイルを読み込む】 会計ソフト等で作成したCSVファイルを読み込む場合は、➋をクリックします。

3. データ作成と送信:

画面の指示に従って源泉徴収票や法定調書合計表のデータを作成します。作成完了後、マイナンバーカード等の電子証明書を用いて電子署名を付与し、データを送信します。

■eLTAXによる一元化提出

前述の通り、eLTAXの「電子的提出一元化機能」を利用すれば、地方税(給与支払報告書)と国税(源泉徴収票)の手続きを一度に行えるため、特に給与支払報告書の提出義務がある事業者にとっては最も効率的な方法と言えるでしょう。

どの方法を選択するにせよ、マイナンバーの適切な取り扱いは避けて通れない重要なテーマです。

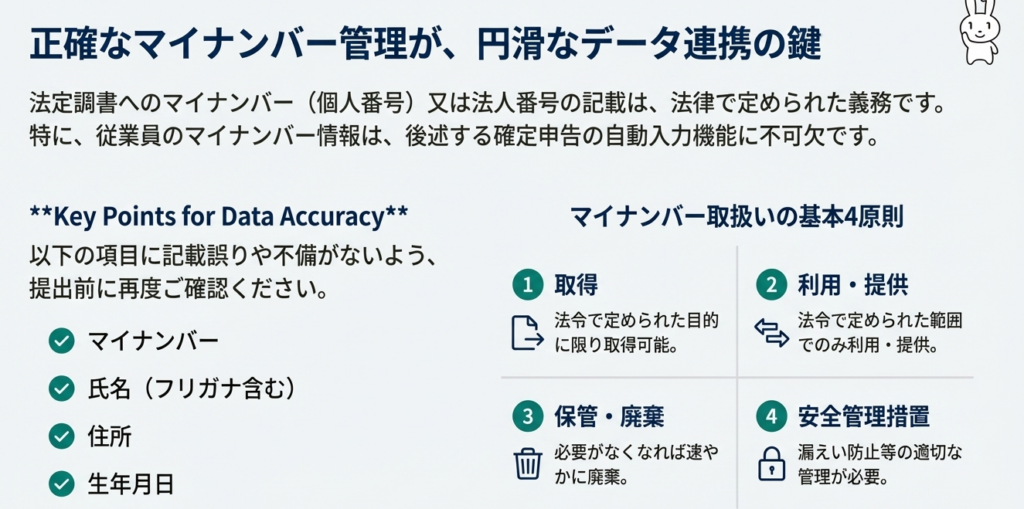

3.4. マイナンバー制度の重要性と実務上の注意点

法定調書へのマイナンバー(個人番号)の記載は法律上の義務であり、その取り扱いには細心の注意が求められます。事業者が遵守すべき4つの重要なポイントを以下に解説します。

1. 取得

事業者は、社会保障および税に関する手続きに必要な場合に限り、従業員や支払先に対してマイナンバーの提供を求めることができます。その際、なりすましを防ぐため、「番号確認」(正しい番号であるかの確認)と「身元確認」(提供者が本人であるかの確認)からなる本人確認が法律で義務付けられています。

• 例1: マイナンバーカード1枚で両方の確認が可能

• 例2: 通知カード(番号確認)+運転免許証(身元確認)の組み合わせ

2. 利用・提供

取得したマイナンバーは、法律で定められた行政機関への書類提出など、その利用目的が厳格に限定されています。目的外の利用や提供は、たとえ本人の同意があったとしても禁止されています。

3. 保管・廃棄

マイナンバーが記載された書類は、関連する事務処理に必要である間は保管できますが、その必要がなくなった場合や、所管法令で定められた保存期間を経過した場合には、速やかに、かつ復元不可能な形で廃棄または削除する義務があります。

4. 安全管理措置

事業者は、マイナンバーを含む特定個人情報の漏えい、滅失、毀損を防ぐため、組織的・人的・物理的・技術的な観点から、必要かつ適切な安全管理措置を講じる義務があります。これには、担当者以外がアクセスできないような書類管理や、従業員への適切な監督・教育などが含まれます。

以上、制度の変更点と具体的な手続きについて解説しました。最後に、実務における注意点を改めて整理します。

4. まとめ:実務担当者のための最終チェックポイント

これまでの内容を踏まえ、日々の業務で特に注意すべき点を最終確認しましょう。

• 提出枚数の確認を最優先で

まずは「令和7年中に提出する法定調書」の種類ごとの枚数を正確に把握し、令和9年1月提出分の電子申告義務の対象になるかを判断してください。これが全ての準備の出発点となります。

• 早期準備の開始

対象となる可能性が高い場合は、決して先延ばしにせず、e-Taxの開始届出、電子証明書の準備、会計ソフトの対応状況の確認などを計画的に進めてください。特に、年末調整の繁忙期と重なる前に、できることから着手することが重要です。

• データ精度の確保

電子申告は、従業員の確定申告時の利便性(自動入力)に直結します。マイナンバーはもちろん、氏名(フリガナ含む)、住所、生年月日といった基本情報に誤りや不備がないか、提出前に再度確認する習慣をつけましょう。データの正確性が、後の問い合わせや手戻りを防ぎます。

• 訂正・追加時の手続きの把握

万が一、提出後に誤りや漏れが発覚した場合の対応方法をあらかじめ把握しておくと、慌てずに対処できます。

書面提出の場合: 誤った内容の「無効分」と、正しい内容の「訂正分」をセットで作成し、それぞれに対応する合計表を添付して提出します。

e-Taxの場合: まず訂正前の内容で『無効分』のデータとそれに対応する合計表を送信し、次に正しい内容で『訂正分』のデータと合計表をそれぞれ送信するという手順になります。

法定調書の提出は、年末調整と並ぶ重要な年次業務です。制度の変更点を正しく理解し、余裕を持った準備を進めることが、円滑な業務遂行の鍵となります。ご不明な点があれば、いつでもご相談ください。

コメント