国税庁タックスアンサーの「No.2210 必要経費の知識」について解説します。

解説動画

詳細

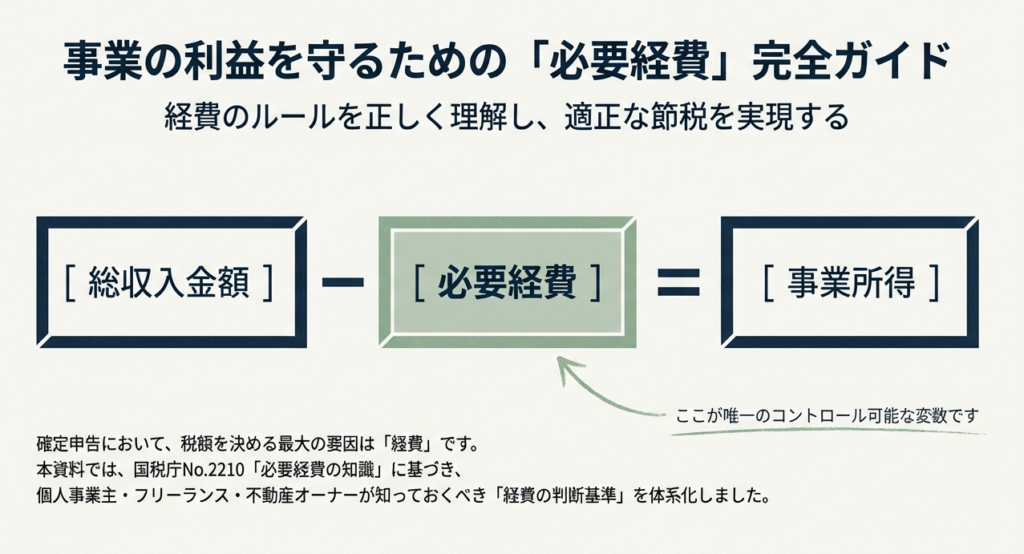

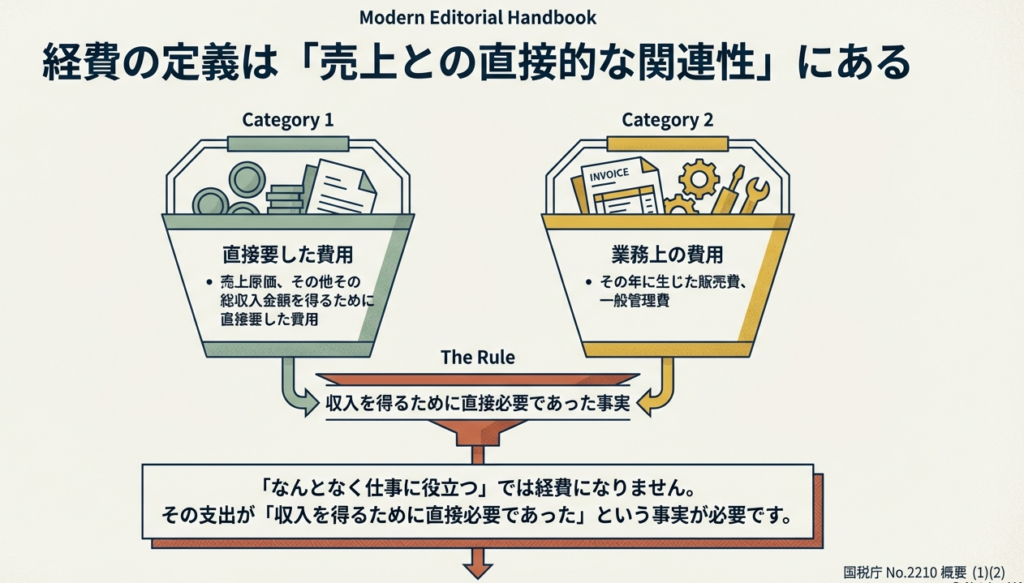

所得税の計算において収入から差し引ける「必要経費」とは、売上原価や、販売費・一般管理費など、その収入を得るために直接要した費用のことです。

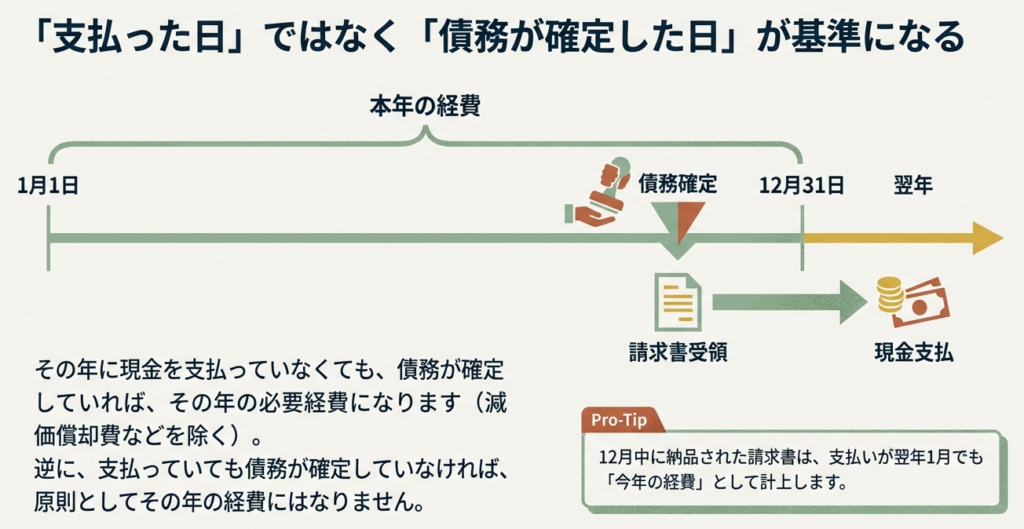

経費に計上する時期は、原則として現金を支払った日ではなく、「債務が確定した年」となります。つまり、年末時点で代金が未払いであっても、債務が成立しており、支払いの原因となる事実が発生していれば、その年の経費として認められます。

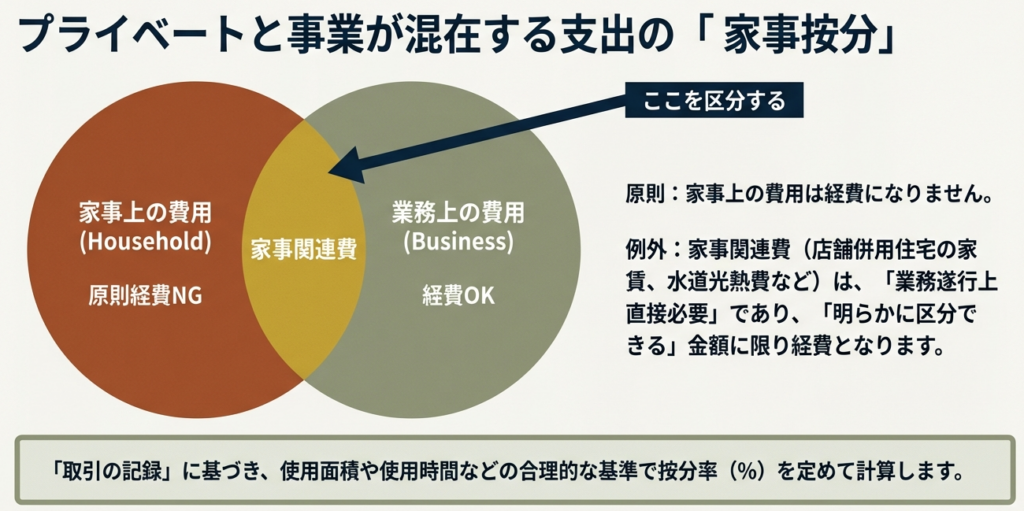

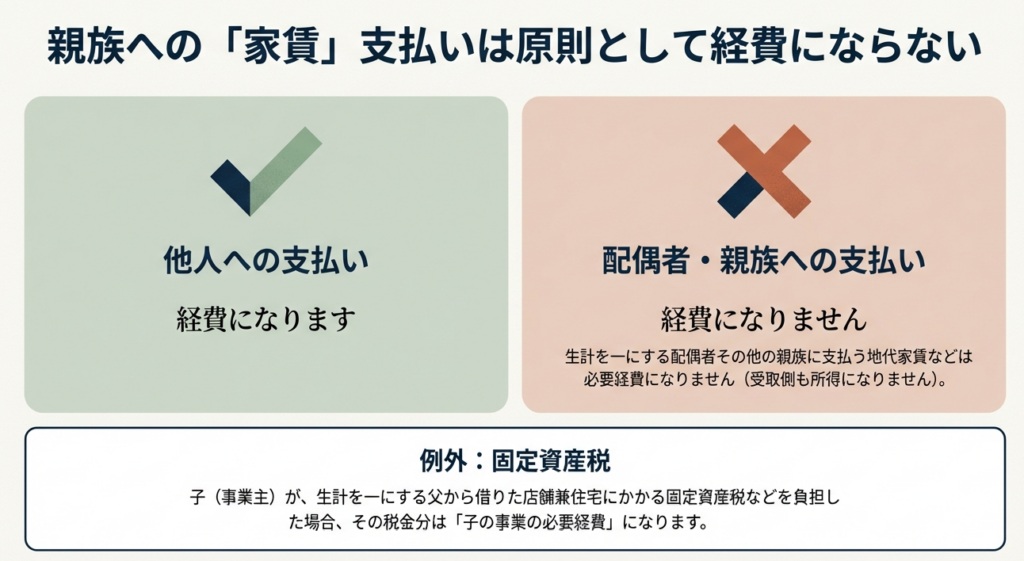

注意が必要なのは、自宅兼事務所の家賃や光熱費など、プライベートと業務の両方に関わる「家事関連費」です。これらは、業務遂行上直接必要な部分を明確に区分できる場合に限り、その部分を経費にできます。 また、生計を一にする親族への家賃や給与は原則として経費になりません。

所得税や住民税、罰金なども経費の対象外となるため区別が必要です。

スライド解説

解説:所得税における「必要経費」の判断基準と実務上の留意点

1. はじめに:必要経費の理解が実務において不可欠な理由

プロの会計人として、所得税の「必要経費」を正しく理解することは、単なる計算スキルの習得を意味するのではありません。それはクライアントの財産を守る「防波堤」であり、同時に適正な申告を通じて当事務所の信頼を積み上げる「礎」でもあります。

実務において、必要経費の判断ミスは致命的です。安易な経費算入は過少申告による追徴課税や加算税を招き、クライアントに多大な不利益を与えます。これは我々プロフェッショナルとしての職責を全うできていないことを意味します。

一方で、正当な経費を漏らすことは、納税者の権利である節税の機会を奪うことになります。この絶妙なバランスを保つためには、表面的な知識ではなく、法の趣旨にまで踏み込んだ深い理解が求められます。

本指針では、実務の現場で皆さんが迷うことのないよう、必要経費の本質を整理しました。まずは、その根本となる定義から確認していきましょう。

2. 結論:所得税における必要経費の根本原則

所得税法において、事業所得、不動産所得、および雑所得の計算上、必要経費として認められるのは、次の2つの区分に該当する金額です。

• 総収入金額を得るために直接要した費用の額:

売上原価など、収入と直接的な対応関係にあるもの。

• 販売費、一般管理費その他業務上の費用の額:

その年に生じた広告宣伝費、給料、家賃、消耗品費など。

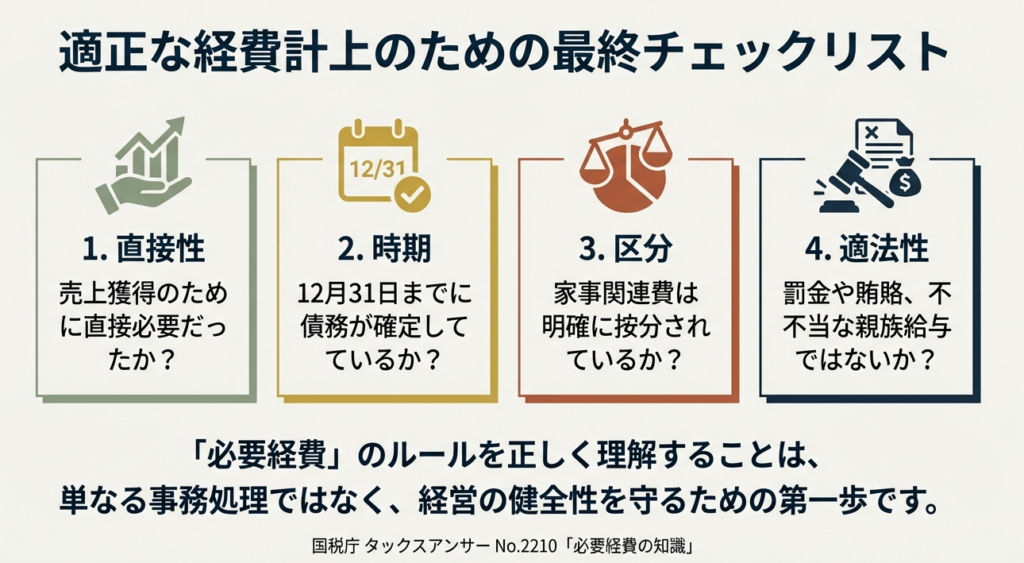

結局のところ、その支出が「業務を遂行し、収益を上げるために客観的に見て必要であるか」という実態が問われます。

この定義を大前提とした上で、次に実務上の最大の難所である「算入時期」の判定基準へ進みます。

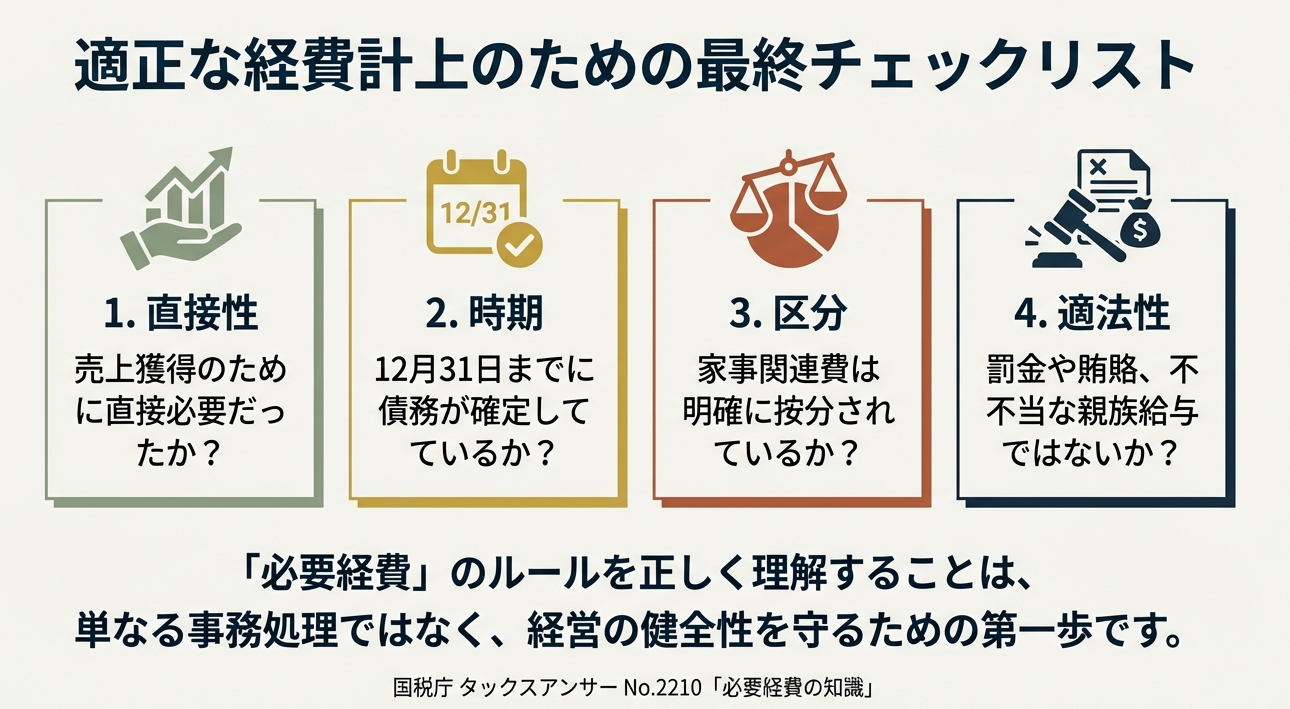

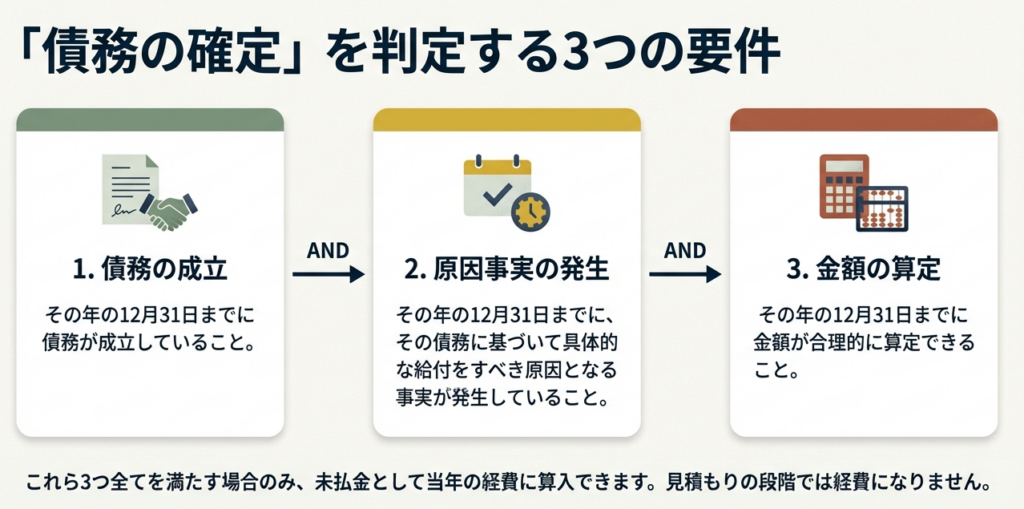

3. 詳細解説:必要経費の算入時期と「債務確定」の3要件

必要経費を計上する時期は、原則として「その年において債務の確定した金額」によります。支払いの有無にかかわらず、債務が確定した時点で計上する「発生主義」が基本です。

実務で「年またぎの費用」を扱う際、以下の3つの要件をすべて満たしているかを厳格にチェックしてください。一つでも欠ければ、当期の経費にはなりません。

1. 12月31日までの債務成立:

契約等に基づき、法的な支払い義務が確定していること。

2. 具体的な給付原因事実の発生:

12月31日までに、「商品の納入が完了している」「サービスの提供を受け終わっている」といった実態があること。

3. 金額の合理的算定:

12月31日までに、支払額を具体的に計算できること。

ここで重要な補足があります。

この債務確定の原則には「減価償却費」などの例外が存在します。減価償却費は時の経過や使用に応じて費用化されるものであり、外部との債務確定を要しません。

また、皆さんは「契約書があるから」「年内に請求書が届いたから」という形式だけで判断しがちですが、必ず「年内に物の引き渡しやサービスの提供が終わっているか」という実態を確認してください。ここが我々のリスク管理の正念場です。

4. 深掘り解説:家事関連費と親族への支払いにおける論点

個人事業主の申告で最も税務当局から注視されるのが、私生活と業務が混在する支出です。

家事関連費の按分基準

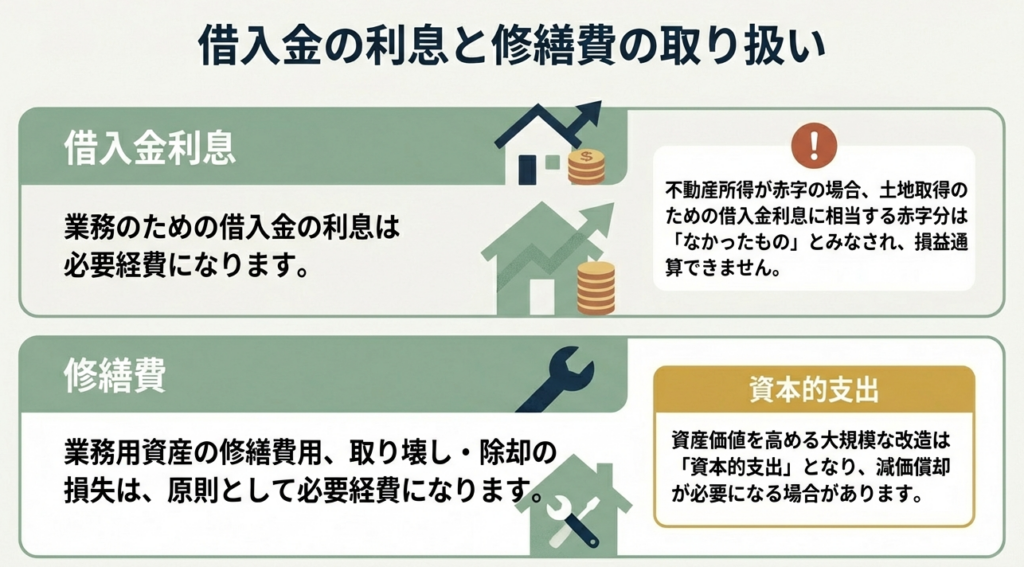

店舗併用住宅の家賃や光熱費などの「家事関連費」は、原則として必要経費になりません。

例外的に認められるのは、「業務遂行上直接必要であったことが、取引の記録等に基づいて明確に区分できる場合」の、その区分された金額のみです。

「なんとなく5割」といった曖昧な処理は許されません。使用面積や使用時間など、税務署を納得させられる客観的な根拠を持たせてください。

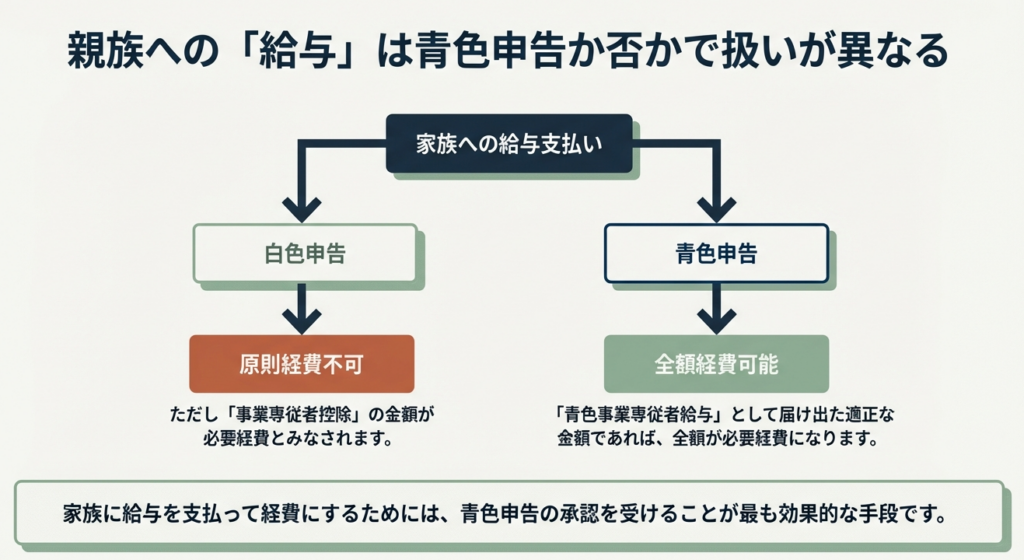

親族への支払い(生計を一にする場合)

生計を一にする配偶者や親族への地代家賃や給与は、原則として必要経費に算入できません。これは世帯全体での所得分割による不当な節税を防ぐためです。

• 青色申告の場合:

届け出た「青色事業専従者給与」は例外として認められます。

• 白色申告の場合:

支払額そのものは経費になりませんが、一定の要件を満たせば「事業専従者控除」の適用が可能です。

• 固定資産税等の例外:

親族から無償で借りている土地・建物の固定資産税等を本人が負担した場合、その固定資産税等は必要経費として認められます。

5. 項目別整理:必要経費になるもの・ならないものの峻別

実務で頻出する項目について、その論理的背景を整理します。クライアントへの説明に活用してください。

必要経費になるもの

①事業税:

全額算入可能です。

②固定資産税:

業務に使用している部分に限って算入できます。

③借入金利子:

業務のための借入金であれば原則経費です。ただし、不動産所得が赤字の場合、土地取得のための借入金利子相当額は「生じなかったもの」とみなされます。 他の所得との損益通算が制限されるため、入力時には細心の注意が必要です。

必要経費にならないもの

①所得税・住民税:

これらは「利益から差し引くコスト」ではなく、「算出された利益(所得)に対して課される結果」です。自分自身に課される税金を経費にして所得を下げることは、論理的に認められません。

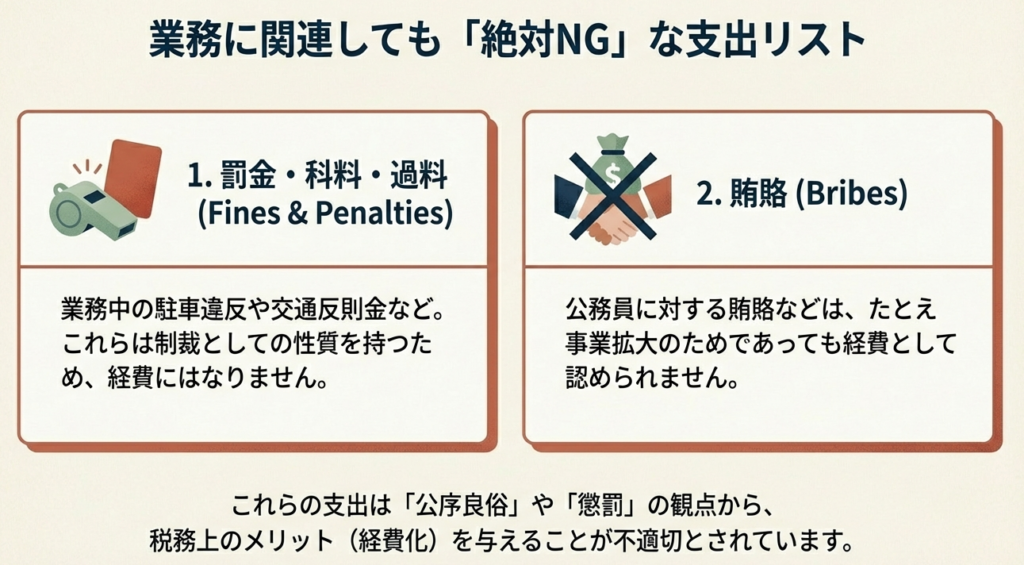

②罰金・科料・過料:

法令違反への制裁に税制上の優遇(経費算入)を与えることは社会正義に反するため、認められません。

③賄賂:

不正な支出であり、当然に否認されます。

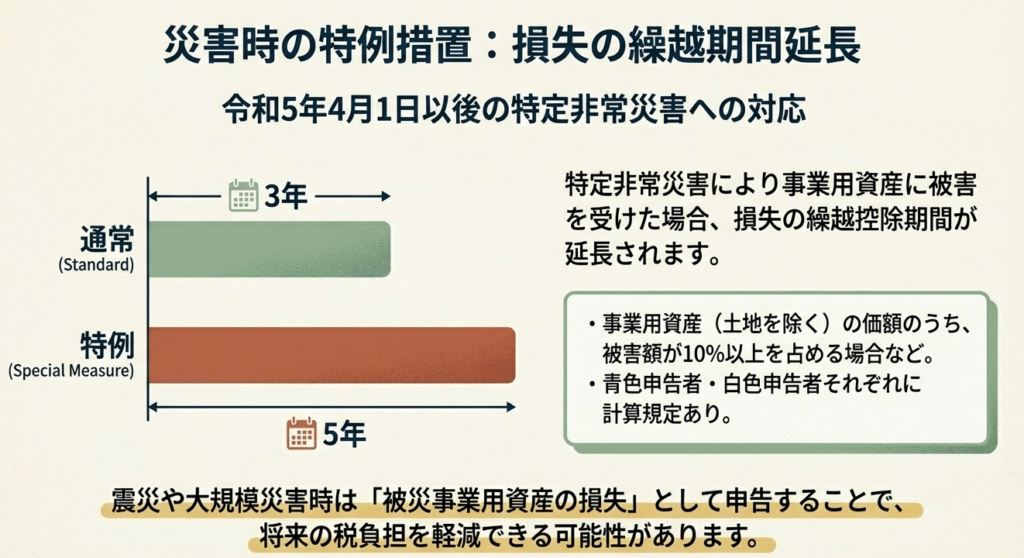

6. 災害に関する特例措置の概要

被災したクライアントの事業継続を支えるため、災害時の特例は完璧に把握しておかなければなりません。

特に「特定非常災害」に関連して事業用資産(棚卸資産や備品など。土地を除く)に損失が生じた場合、純損失の繰越控除期間が通常の3年から5年に延長されます。 ただし、この5年延長を受けるには、「資産の価額に対し、損失額が10パーセント以上であること」という厳格な閾値(しきい値)条件があります。この10%判定を忘れることはプロとして許されません。

また、東日本大震災等の被災者については、債務処理計画に基づく資産損失の経費算入特例や、被災代替資産の特別償却など、極めて手厚い措置が用意されています。これらを活用できるかどうかで、クライアントの再建スピードは大きく変わります。

7. まとめ:実務での注意点とスタッフへのアドバイス

最後に、明日からの業務に臨む皆さんへ助言を伝えます。

実務における経費判断の鍵は、「証憑(エビデンス)の質」にあります。12月末に計上する未払金について、単に「1月付の請求書があるから」で納得してはいけません。12月中に納品されたことを示す「納品書」や「検収書」、あるいはサービスの「完了報告書」を必ず確認してください。

形式的な日付ではなく、実態としての「給付原因事実」を追い求める姿勢こそが、税務リスクを回避する唯一の道です。

所得税のルールは複雑ですが、すべては「公平な課税」という理念に基づいています。適正な申告を通じて、クライアントから「やはりプロは違う」と言っていただける仕事をしていきましょう。

ガイド:Q&A

第1問: 所得税の計算において、必要経費に算入できる金額の基本的な2つの区分を説明してください。

総収入金額を得るために直接要した売上原価などの費用と、その年に生じた販売費、一般管理費、その他業務上の費用の2つです。これらは事業所得、不動産所得、および雑所得の計算において算入が認められます。

第2問: 必要経費の算入時期を決定する「債務の確定」とは、どのような状態を指しますか。

債務の確定とは、支払いの有無にかかわらず、その年において支払うべき義務が確定していることを指します。未払であっても要件を満たせばその年の経費となり、逆に支払済でも債務が確定していなければ経費になりません。

第3問: 「債務の確定」の要件のうち、12月31日までに満たすべき3つの条件を挙げてください。

12月31日までに「債務が成立していること」、「具体的な給付の原因となる事実が発生していること」、および「金額が合理的に算定できること」の3つの要件をすべて満たす必要があります。

第4問: 自宅の一部を店舗として使用している場合の費用(家事関連費)は、どのように取り扱われますか。

家事関連費は原則として経費になりませんが、取引記録等に基づき業務遂行上直接必要であったことが明らかに区分できる場合に限り、その区分できる金額を算入できます。例えば、店舗併用住宅の家賃や光熱費のうち、業務使用分がこれに該当します。

第5問: 生計を一にする親族に支払う地代家賃や給与は、原則として必要経費になりますか。

原則として必要経費には算入できません。また、支払を受けた親族側もそれを所得として算入しません。ただし、青色事業専従者給与などの特定の例外措置が設けられています。

第6問: 親族から借りた土地に課される固定資産税を、借り主である子が負担した場合、それは必要経費になりますか。

はい、必要経費になります。生計を一にする親族から無償で借りている土地・建物であっても、その資産に対して課される固定資産税等の費用を実際に業務を行っている者が負担した場合は、経費として認められます。

第7問: 不動産所得を得るための土地取得に係る借入金利子について、所得が赤字の場合の制限を説明してください。

土地等の取得に要した負債の利子は経費になりますが、不動産所得が損失(赤字)となった場合、その利子相当額の損失はなかったものとみなされます。そのため、他の所得金額との損益通算を行うことはできません。

第8問: 必要経費として認められない税金の具体例を2つ挙げてください。

所得税と住民税は必要経費として認められません。なお、事業税は全額、固定資産税は業務用の部分に限って必要経費に算入することが可能です。

第9問: 特定非常災害により事業用資産に損失が生じた場合、純損失の繰越控除期間はどうなりますか。

令和5年4月1日以後の特定非常災害による損失については、純損失の繰越控除期間が通常の3年から5年に延長されます。この特例は、青色申告者だけでなく、一定の要件を満たす白色申告者等にも適用されます。

第10問: 東日本大震災の復興特別区域において、事業用設備等を取得した場合に受けられる税制上の措置を挙げてください。

事業用設備や開発研究用資産、被災者向け優良賃貸住宅等を取得等した場合に、特別償却または税額控除を受けることができます。また、特定激甚災害地域内では割増償却の措置も用意されています。

コメント