国税庁タックスアンサーの「No.2215 固定資産税、登録免許税又は不動産取得税を支払った場合」について解説します。

解説動画

詳細

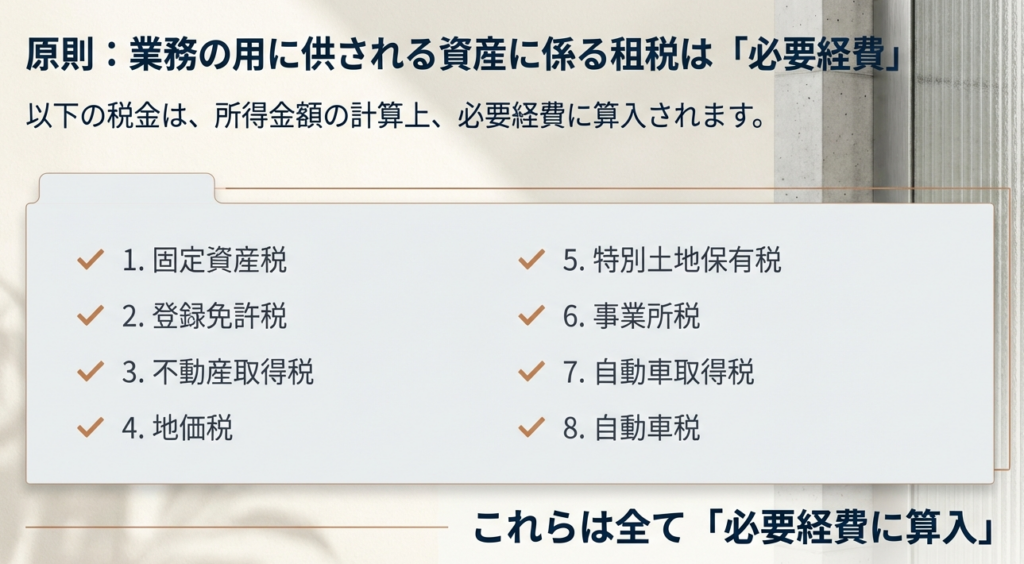

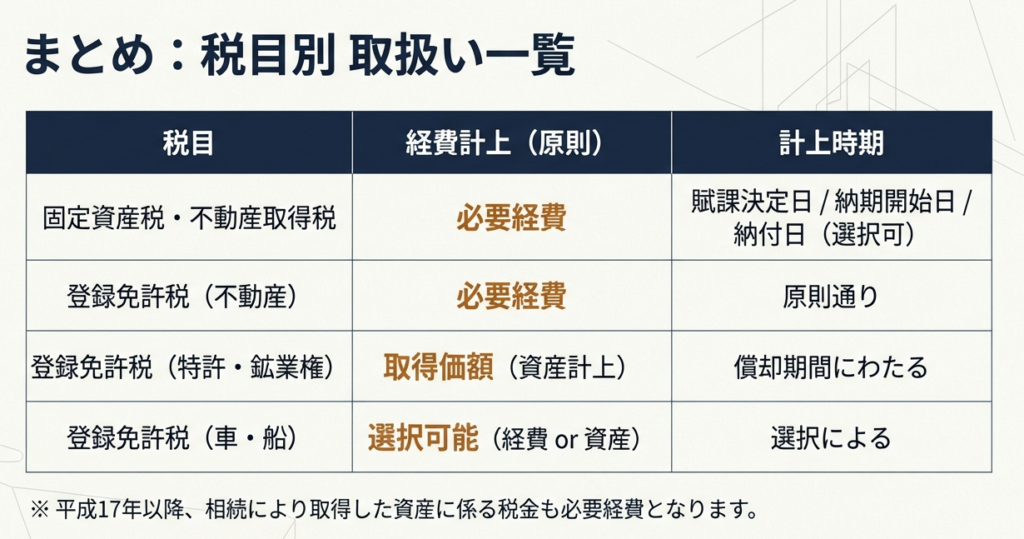

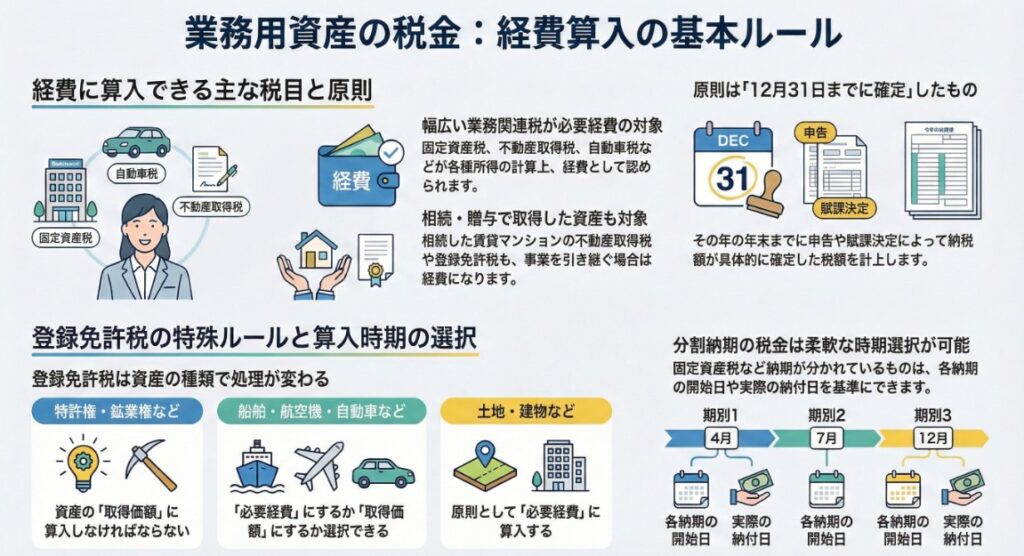

業務に使っている土地、建物、自動車などにかかる税金(固定資産税、不動産取得税、登録免許税、自動車税など)は、原則としてその全額を必要経費に算入できます。

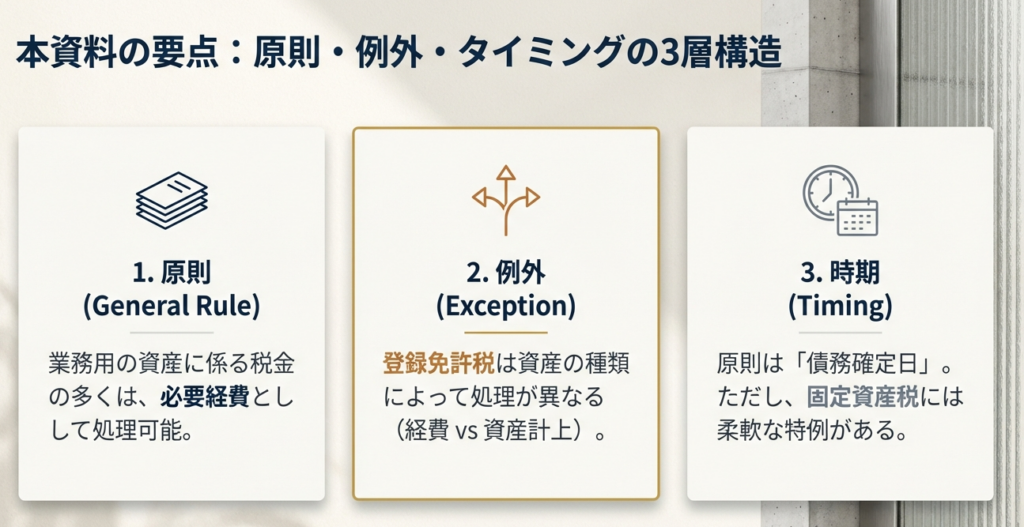

ただし、登録免許税については資産の種類により取り扱いが異なります。特許権などのように登録によって権利が発生する資産の場合は、経費ではなく資産の「取得価額」に含める必要があります。一方、自動車などの登録免許税は、経費にするか取得価額に含めるかを選択できます。

また、事業用資産を相続や贈与で引き継いだ際に支払った登録免許税や不動産取得税も、必要経費として認められます。 経費に計上する時期は、原則として納税通知(賦課決定)があった年ですが、各納期の開始日や、実際に納付した日の属する年の経費とすることも可能です。

スライド解説

解説:租税公課の必要経費算入に関する実務ガイド

1. 導入:税目ごとの費用処理が実務に与える影響

皆さん、日々の業務お疲れ様です。 私たち会計事務所の使命は、正確な記帳や申告を通じて、関与先企業の健全な経営を支えることにあります。その中でも「租税公課」の取扱いは、実務において非常に頻出する項目ですが、実は判断一つで所得金額が大きく変動する、戦略的な重要性を持った論点でもあります。

特に、不動産や車両の取得に伴う登録免許税や不動産取得税などは、一度に発生する金額が大きいため、これを「いつ」「どのように」処理するかによって、クライアントの納税予測や資金繰り計画に少なからぬ影響を与えます。所得金額の正確な算定は、単なる事務処理ではなく、クライアントからの「この事務所は細かな規定まで熟知して、自社の利益を最適に考えてくれている」という深い信頼に直結するのです。

本資料は、皆さんが実務の現場で迷わず的確な判断を下せるよう、国税庁の指針に基づいた明確な判断基準をまとめたものです。まずは基本となる「着地点」から確認していきましょう。

2. 結論:業務上の租税公課における必要経費算入の基本原則

結論から申し上げますと、業務の用に供される資産に関連して発生する租税は、原則として必要経費に算入されるという処理になります。

皆さんが仕訳を検討する際は、まず「その租税が事業遂行に直接関連しているか」を精査してください。事業用資産にかかるものであれば、所得税の計算上、経費として処理するのが基本です。

ただし、ここが実務の面白いところであり、注意が必要な点ですが、「すべてが即時経費になるわけではない」という例外が存在します。特定の資産については、支払った税金を「必要経費」とするのではなく、その資産の「取得価額」に含めなければならない(資産化)ケース、あるいは「経費か取得価額かを選択できる」ケースがあります。

次のセクションでは、税目ごとの具体的な分岐条件と、実務で差がつく判断のポイントを見ていきましょう。

3. 詳細解説:税目別の取り扱いと判断基準のポイント

実務で混乱を招きやすいポイントを整理しました。特に登録免許税の取扱いや、算入時期のロジックを正確に把握しておきましょう。

3.1 税目別の必要経費算入の可否(一覧)

業務に関連して発生する一般的な租税の取扱いは以下の通りです。

| 税目 | 必要経費算入の可否 | 備考 |

|---|---|---|

| 固定資産税 | 原則として算入 | 業務用の土地・建物等 |

| 不動産取得税 | 原則として算入 | 非減価償却資産(土地等)も含む |

| 自動車税 | 原則として算入 | 軽自動車税を含む業務用の車両 |

| 自動車取得税 | 原則として算入 | 現行の環境性能割等に相当 |

| 地価税・特別土地保有税 | 原則として算入 | 現在は課税停止中が多いが規定上は算入可 |

| 事業所税 | 原則として算入 | 一定規模以上の事業所が対象 |

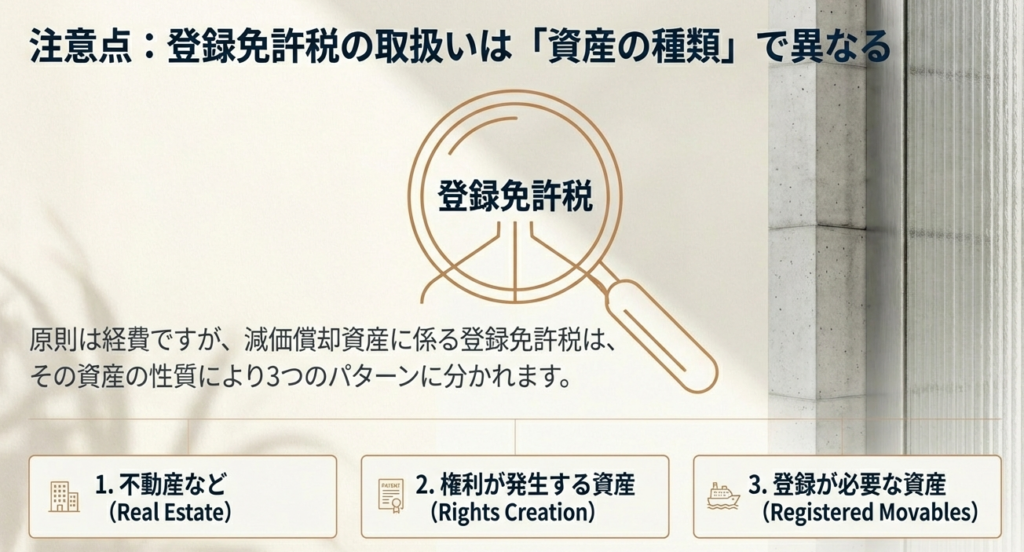

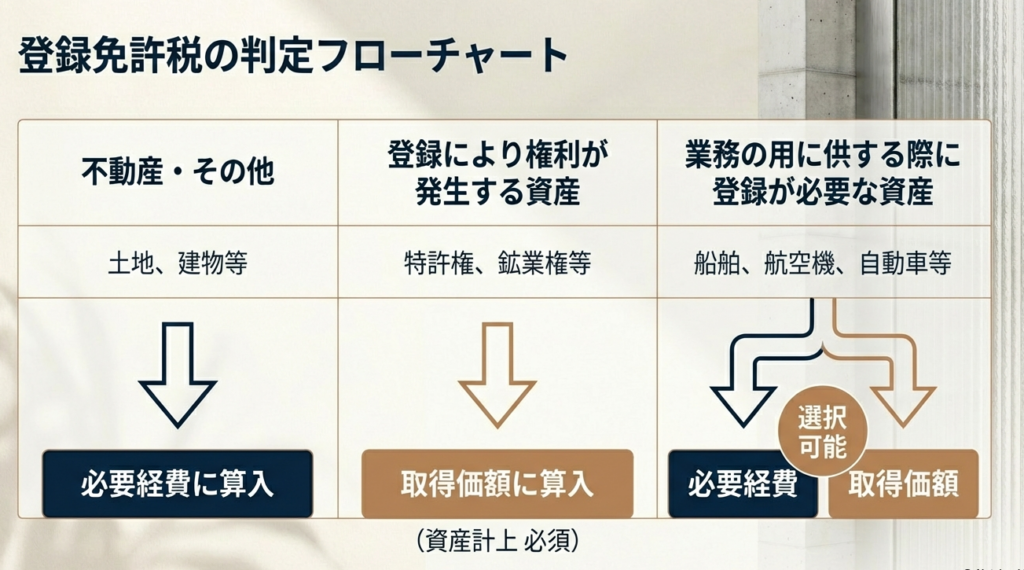

| 登録免許税 | 原則として算入 | ※資産の種類により「取得価額算入」が必須のケースあり |

3.2 登録免許税の特殊性:経費か取得価額か

登録免許税については、その資産が「どのような性質か」によって扱いが明確に分かれます。

■特許権・鉱業権などの「登録により権利が発生する資産」

これらに係る登録免許税は、必ず資産の取得価額に算入(資産化)しなければなりません。 支払った時点で直接全額を経費にすることはできませんので、償却を通じて費用化していくことになります。

■船舶・航空機・自動車などの「業務供用のために登録が必要な資産」

これらは、その年の必要経費に算入するか、資産の取得価額に算入するかを「任意(選択)」で決めることができます。

■土地・建物などの非減価償却資産やその他の減価償却資産

原則として、そのまま必要経費に算入します。

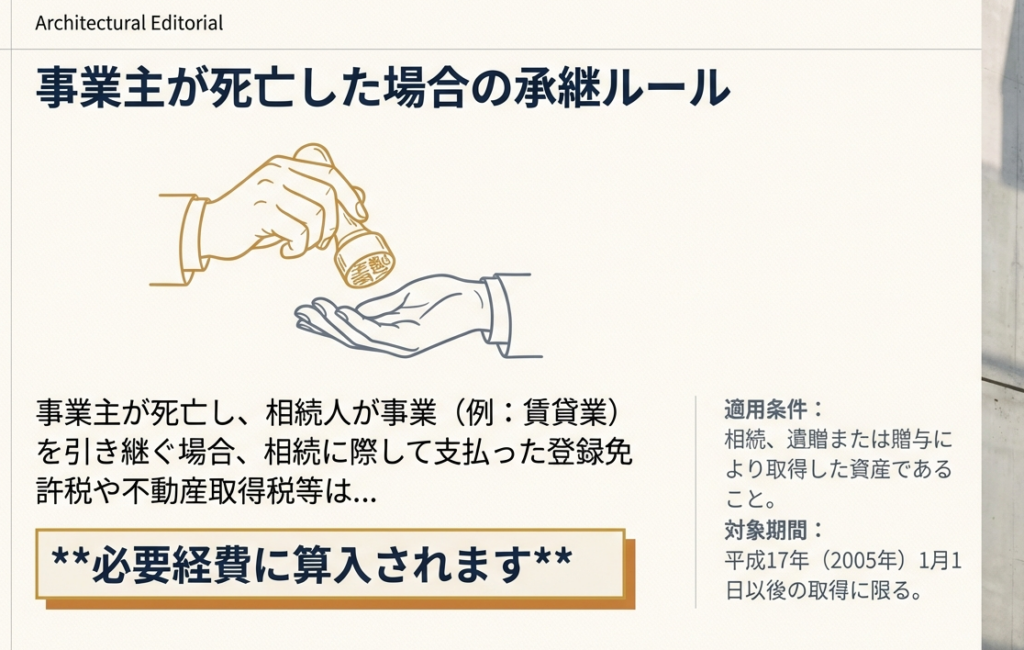

3.3 相続・遺贈・贈与により取得した資産の取扱い

事業承継やマンション賃貸業の引き継ぎなどで、事業主が死亡し、後継者が資産を取得するケースがありますね。

この際、後継者が支払った登録免許税や不動産取得税等についても、平成17年1月1日以降の「相続、遺贈または贈与」による取得であれば、必要経費に算入することが認められています。 「相続だから経費にならない」と勘違いしやすいため、遺贈や贈与も含めて、経費算入漏れがないか必ず確認してください。

3.4 必要経費に算入する時期(タイミング)の戦略的選択

「いつの経費にするか」については、所得税の年度調整において非常に有効な手段となります。

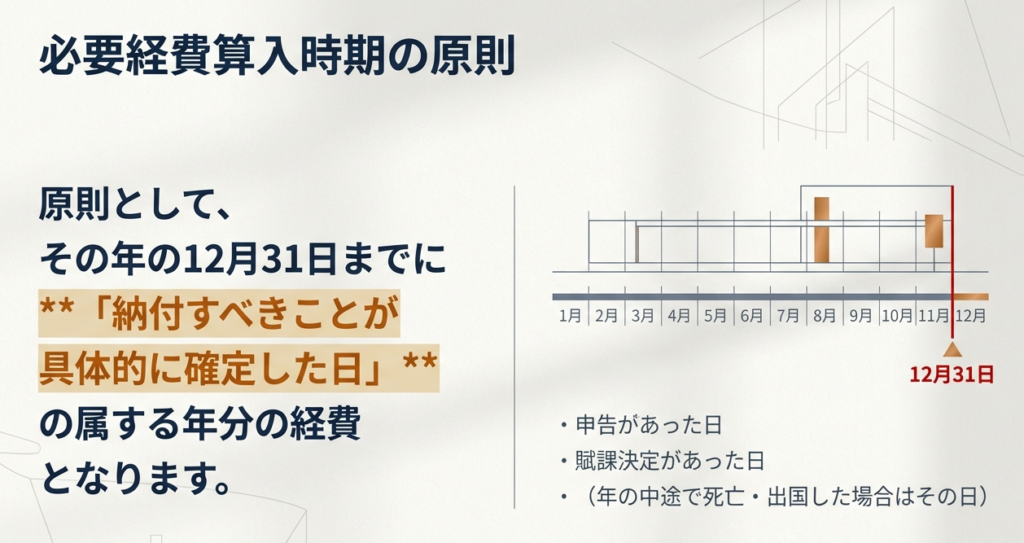

1. 原則:賦課決定日・申告日基準(確定日基準)

その年12月31日までに、賦課決定(通知の到着)や申告によって納付すべき額が具体的に確定したものが、その年分の必要経費となります。

2. 特例:納期分割の場合の選択肢

固定資産税のように納期が分割されている場合、以下のいずれかを選択できます。

◦ 原則通り、「賦課決定を受けた年」に全額を計上する。

◦ 各納期の「納期開始日の属する年」に計上する。

◦ 実際に「納付した日の属する年」に計上する。

アドバイス

例えば、固定資産税の第4期の納期が翌年2月の場合、あえて翌年分の経費として処理することも可能です。 「今期は利益が出すぎているので、賦課決定日基準で全額経費にしよう」とか、「今期は赤字気味なので、第4期分は来期の納付時に経費化して利益を確保しよう」といった、クライアントの所得状況(税率ブラケット)に合わせた柔軟な検討が、プロのアドバイスには欠かせません。

4. まとめ:実務での注意点とスタッフへのアドバイス

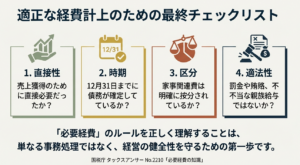

最後に、皆さんが実務でミスを防ぎ、質の高い成果を出すためのチェックポイントをまとめます。

• 契約日・登記日・通知日の確認:

登録免許税や不動産取得税は、発生原因(取得)と納付時期がずれることがあります。12月31日時点で「確定」しているものはないか、通知書を再確認しましょう。

• 登録免許税の区分判定:

特許権などの「権利発生型」か、車両などの「登録必要型」かを判別し、後者の場合は「経費化」か「資産化」かクライアントにとって有利な方を選択していますか?

• 相続・遺贈・贈与の経費算入:

平成17年以降の取得であれば経費算入可能です。名義変更に伴う税金の計上漏れはありませんか?

• 固定資産税の計上時期:

分割納期の第4期分について、今期の利益状況を鑑みて「賦課決定日」と「納付日」のどちらで処理するのが最適か検討しましたか?

会計実務は、こうした細かな規定を正確に、そして戦略的に適用することの積み重ねです。単に数字を入れるだけでなく、「なぜこの時期に、この処理をするのか」という根拠を持って取り組んでください。

皆さんの丁寧な仕事が、事務所の信頼を支えています。これからも期待していますよ。

ガイド:Q&A

1. 必要経費に算入できる主な租税公課にはどのようなものがありますか。

固定資産税、登録免許税、不動産取得税、地価税、特別土地保有税、事業所税、自動車取得税、自動車税などが挙げられます。これらは業務の用に供される資産に係るものであれば、各種所得の金額の計算上、必要経費に算入されます。

2. 特許権や鉱業権などの「登録により権利が発生する資産」に係る登録免許税は、どのように処理すべきですか。

特許権や鉱業権のように、登録することによって初めて権利が発生する資産に係る登録免許税は、必要経費ではなくその資産の取得価額に算入しなければなりません。

3. 船舶や航空機、自動車など「業務の用に供するために登録が必要な資産」に係る登録免許税の取り扱いにはどのような選択肢がありますか。

これらの資産については、登録免許税をその資産の取得価額に算入するか、あるいはその年の必要経費として一括で算入するかを納税者が任意に選択することができます。

4. 不動産(土地・建物)に係る不動産取得税や固定資産税の一般的な取り扱いについて説明しなさい。

土地や建物といった不動産に係る不動産取得税、固定資産税、および登録免許税は、原則としてすべて必要経費に算入することが認められています。

5. 相続や遺贈によって取得した事業用資産(賃貸マンションなど)に係る税金は、必要経費に算入できますか。

事業主が死亡し、相続人が事業を引き継いだ場合、その相続に際して支払った登録免許税や不動産取得税などは、必要経費に算入することが可能です。

6. 相続によって取得した資産の税金が必要経費として認められるようになったのは、いつ以降の取得分からですか。

この取り扱いは、平成17年(2005年)1月1日以後の相続、遺贈、または贈与により取得した資産について適用されます。

7. 租税公課を必要経費に算入する時期についての原則的な考え方を述べなさい。

原則として、その年の12月31日までに申告や賦課決定などによって、納付すべき金額が具体的に確定したものをその年分の必要経費に算入します。

8. 年の中途で死亡または出国した場合、算入時期の基準となる時期はいつになりますか。

納税者が年の中途で死亡または出国した場合には、その死亡または出国の時までに具体的に確定した税額が必要経費の対象となります。

9. 固定資産税のように納期が分割されている税金について、認められている特例的な算入時期を説明しなさい。

納期が分割されている場合、各納期の税額を、それぞれの納期開始日の属する年分、または実際に納付した日の属する年分の必要経費とすることも選択できます。

10. 国税に関する具体的な相談を行いたい場合、どのような窓口を利用すべきですか。

国税局電話相談センターなどで相談を受け付けています。国税庁のウェブサイトにある「税についての相談窓口」を確認し、電話相談を利用することが推奨されています。

コメント