国税庁タックスアンサーの「No.1463 株式等を譲渡したときの課税(申告分離課税)」について解説します。

解説動画

詳細

制度の概要と区分

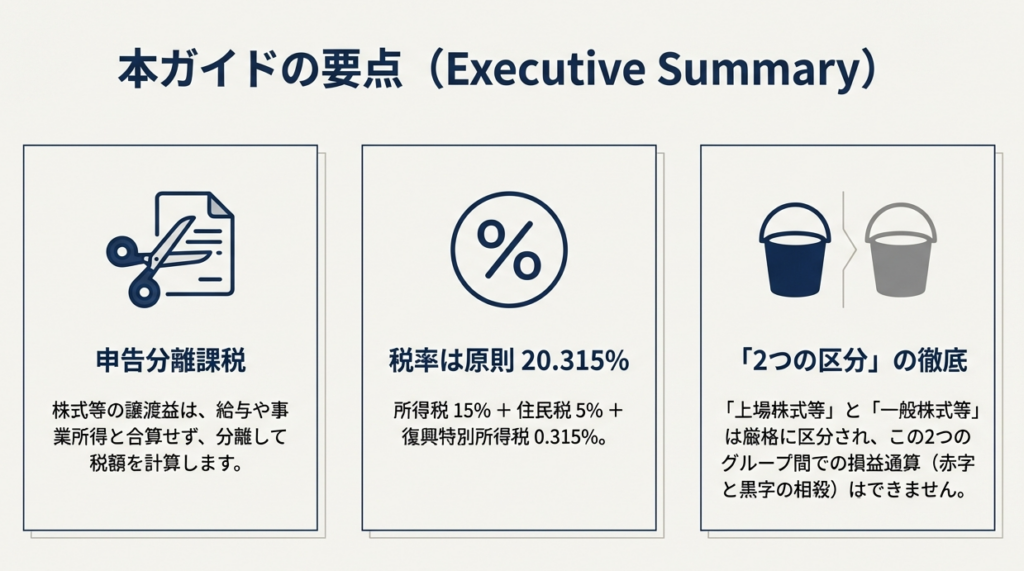

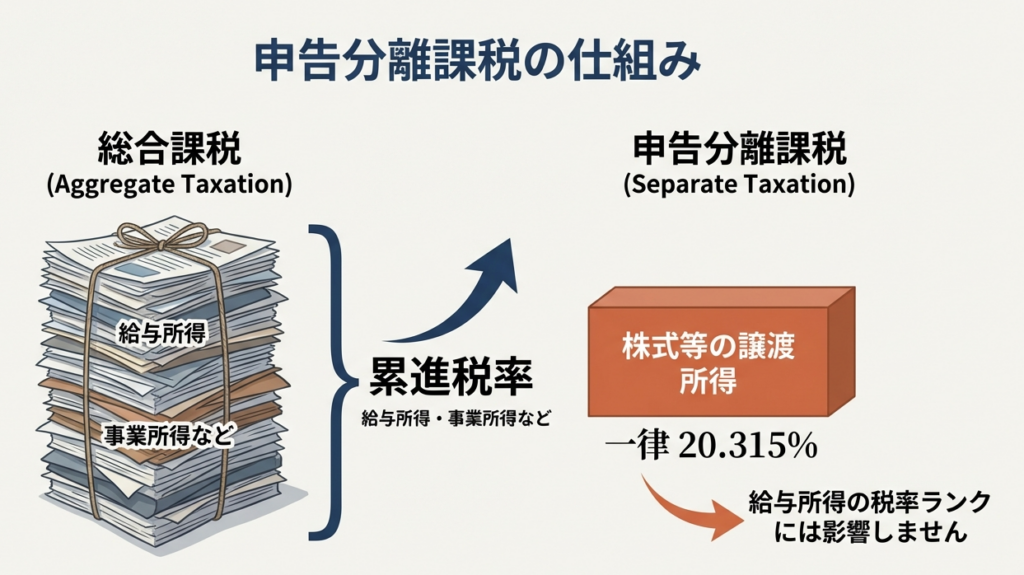

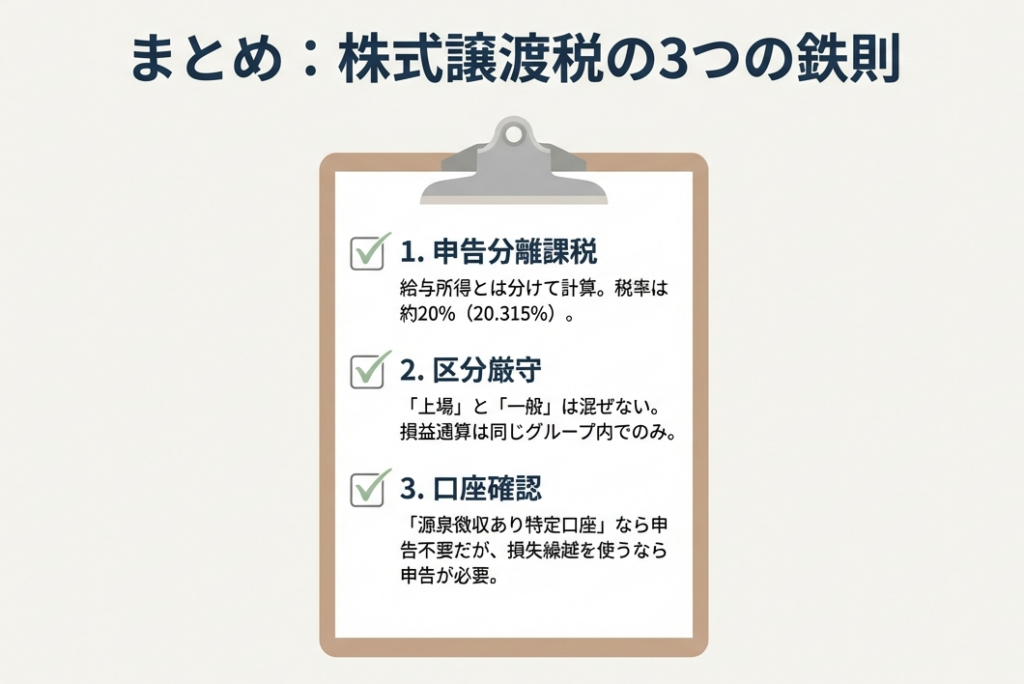

株式等の売却による所得(譲渡所得等)は、給与所得など他の所得と分けて税額を計算する「申告分離課税」となります。この所得は「上場株式等」と「一般株式等」の2種類に厳格に区分され、それぞれのグループごとに計算を行います。そのため、原則として一方の損失をもう一方の利益から差し引くことはできません。

税率

税率はどちらの区分も共通で20%(所得税15%、住民税5%)です。これに加え、所得税額に対して2.1%の復興特別所得税が課されます。

主な特例

申告手続きを簡素化できる「特定口座制度」があるほか、上場株式等については、譲渡損失を配当所得等と相殺する「損益通算」や、損失を翌年以降に繰り越す「繰越控除」などの特例が設けられています。

スライド解説

解説:上場株式等と一般株式等の株式譲渡益課税(申告分離課税)区分と処理

1. 導入:株式譲渡課税を理解する実務上の意義

顧問先の皆様から「株で利益が出た」という報告を受けた際、私たち実務家が最初に行うべきは、その所得がどの「箱」に入るのかを正確に見極めることです。

現在の税制において、株式等の譲渡による所得は、他の所得と合算せずに計算する「申告分離課税」が採用されています。国がこの制度を維持している背景には、市場での投資を促進したい「上場株式等」と、相対取引が中心の「一般株式等」を明確に区別し、政策的な配慮に差をつけるという意図があります。

実務においては、この「所得の区分」を一点でも誤ると、過少申告になるだけでなく、本来受けられるはずの損益通算や繰越控除が適用できなくなるという致命的なミスに繋がります。これは顧問先からの信頼を揺るがす大きなリスクです。まずは「所得の交通整理」こそが、税務申告の成否を分ける戦略的な重要工程であると認識してください。

それでは、まずは実務のゴールとなる税務処理の全体像から確認していきましょう。

2. 結論:株式譲渡における税務処理の全体像

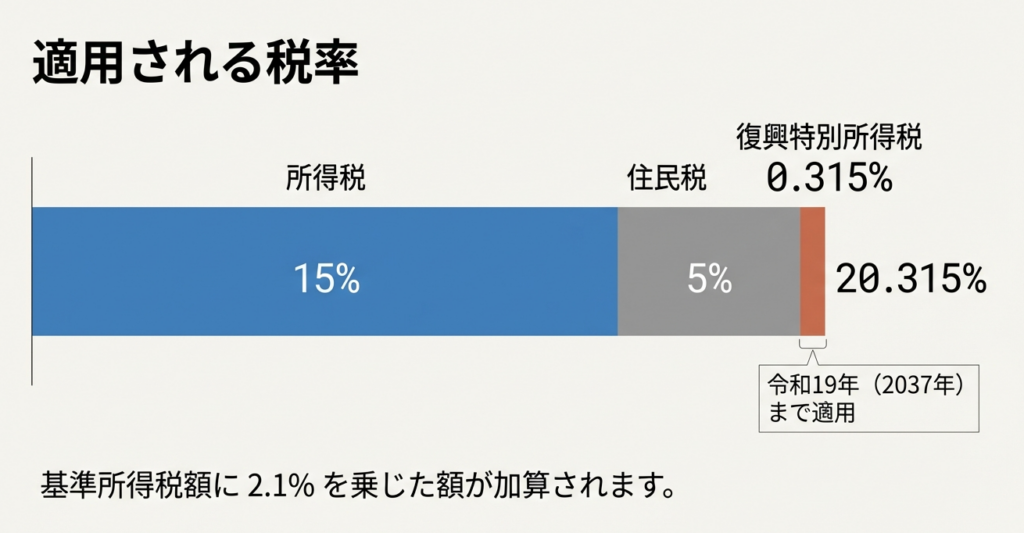

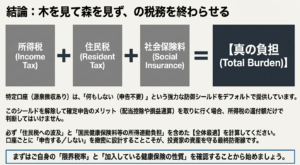

株式等の譲渡から生じる所得に対しては、他の所得(給与や事業所得など)と区分して税額を算出する「申告分離課税」が適用されます。最終的に納税者が負担する税率と、その構造を整理すると以下の通りです。

税率の正確な内訳

合計で 20.315% の税率が適用されます。端数まで正確に把握しておきましょう。

• 所得税: 15%

• 復興特別所得税: 0.315%(所得税額の2.1%相当。令和19年まで付加)

• 住民税: 5%

申告の基本原則

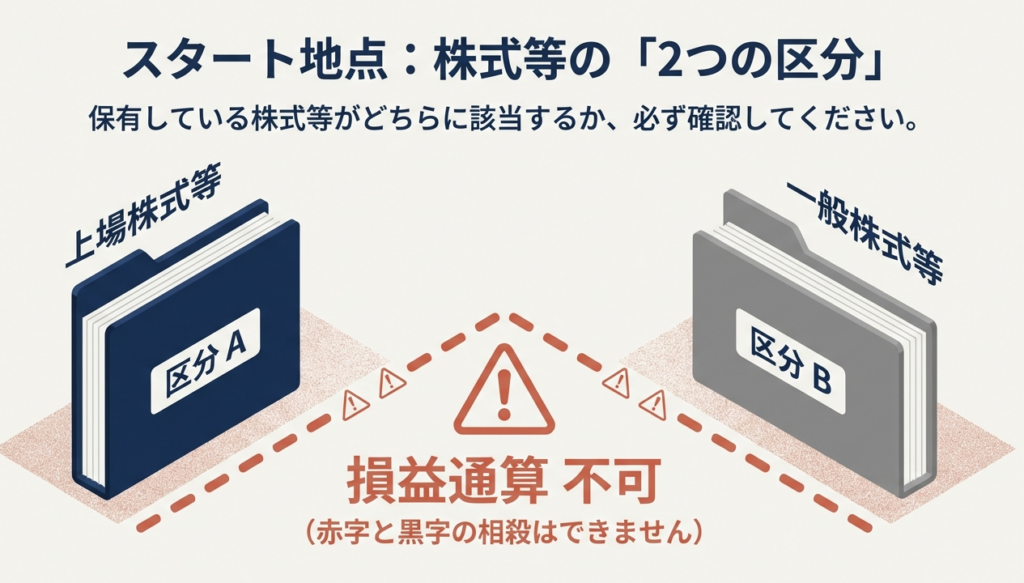

実務上で最も重要なのは、株式等の範囲が以下の2つのグループに完全に分離されており、それぞれが「別々の申告分離課税」として独立している点です。

1. 上場株式等に係る譲渡所得等

2. 一般株式等に係る譲渡所得等

ここでいう「申告分離課税」とは、文字通り「他の所得とは分けて(分離して)、自ら申告する(申告)」仕組みのことです。この2つのグループ間では、利益と損失をぶつけることが原則できない仕組みになっています。

次のセクションで、各グループに含まれる具体的な商品の範囲を詳しく見ていきましょう。

3. 詳細解説:株式等の区分と計算のメカニズム

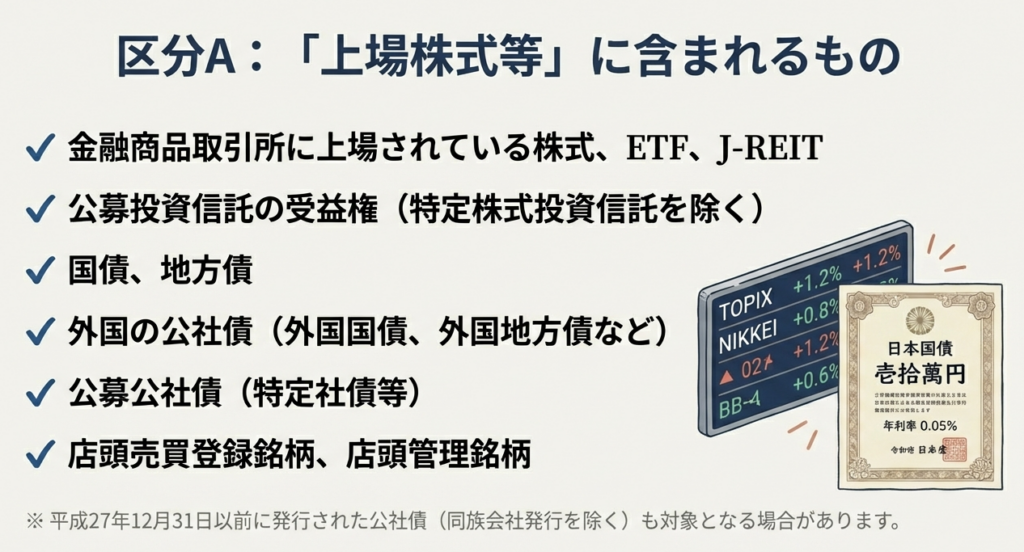

実務で最も混同しやすいのが「上場株式等」の範囲です。単なる上場企業の株だけでなく、非常に多岐にわたる金融商品が含まれます。

区分1:上場株式等と一般株式等の定義

「上場株式等」には、投資信託や債券なども含まれる点に注意が必要です。

上場株式等の主な範囲(実務頻出項目):

◦ 証券取引所に上場されている株式、ETF、J-REIT

◦ 国債、地方債、外国の公社債

◦ 公募投資信託の受益権(一般的な投資信託)

◦ 社債(重要):

発行日前9か月(外国法人は12か月)以内に有価証券報告書を提出している法人が発行するもの。

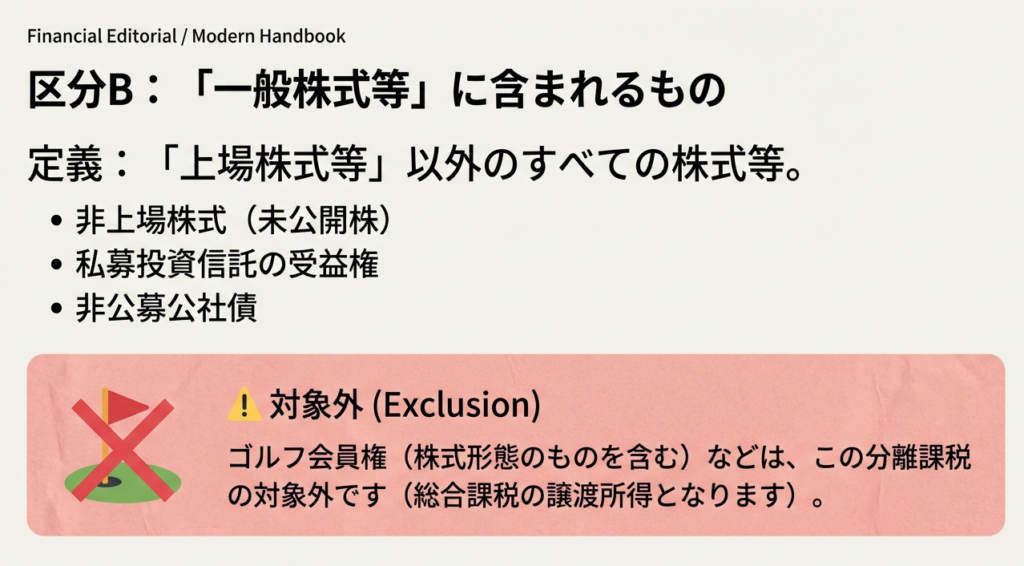

一般株式等の範囲:

◦ 上記に該当しないもの(例:非上場会社の株式、同族会社発行の公社債など)

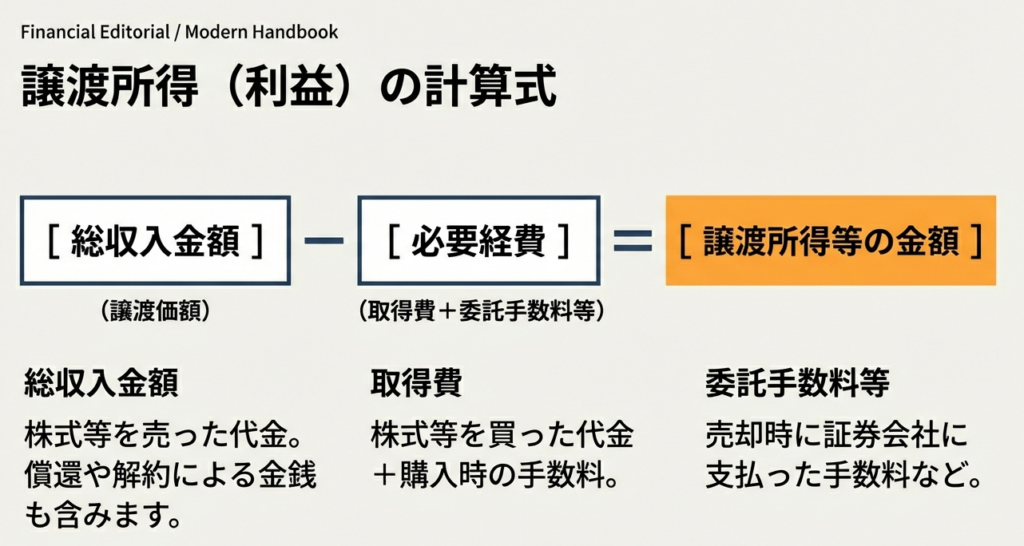

区分2:対象となる所得の種類と計算式

この税制は、譲渡所得だけでなく、実態に応じて「事業所得」や「雑所得」に区分されるケースも含みます。計算の核となるのは以下の算式です。

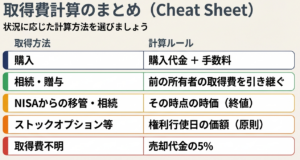

総収入金額(譲渡価額) - 必要経費(取得費 + 委託手数料等) = 譲渡所得等の金額

ここで勘所を一つ。「総収入金額」には、単なる売却代金だけでなく、投資信託の「解約」や債券の「償還」によって受け取った金額も含まれます。 償還差益などを見落とさないよう注意してください。

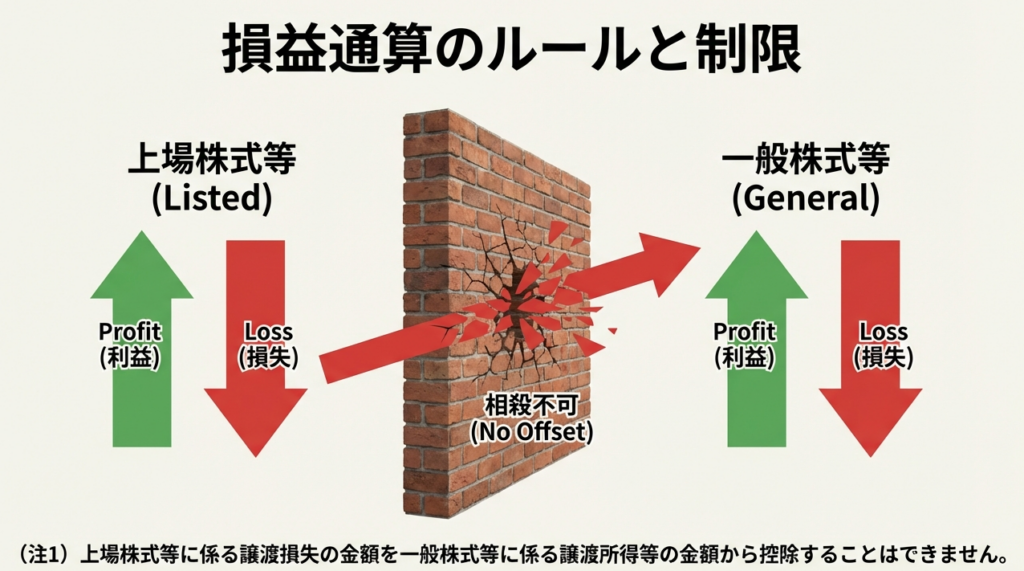

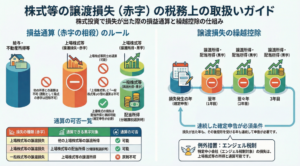

重要ルール:損益通算の制限(「損益通算の壁」)

以下の通算は認められません。

• 「上場」の損失 ⇔ 「一般」の利益(相殺不可)

• 「一般」の損失 ⇔ 「上場」の利益(原則、相殺不可)

例えば、取引先の未上場株(一般株式等)を売って損が出たとしても、上場株の儲けから引くことはできません。この「壁」を理解していないと、不適切な損益通算による誤申告を招くことになります。

4. まとめ:実務における注意点と主要な特例

最後に、現場でスタッフが顧客対応をする際のチェックリストをまとめました。「理論」を「実務」に落とし込むための視点です。

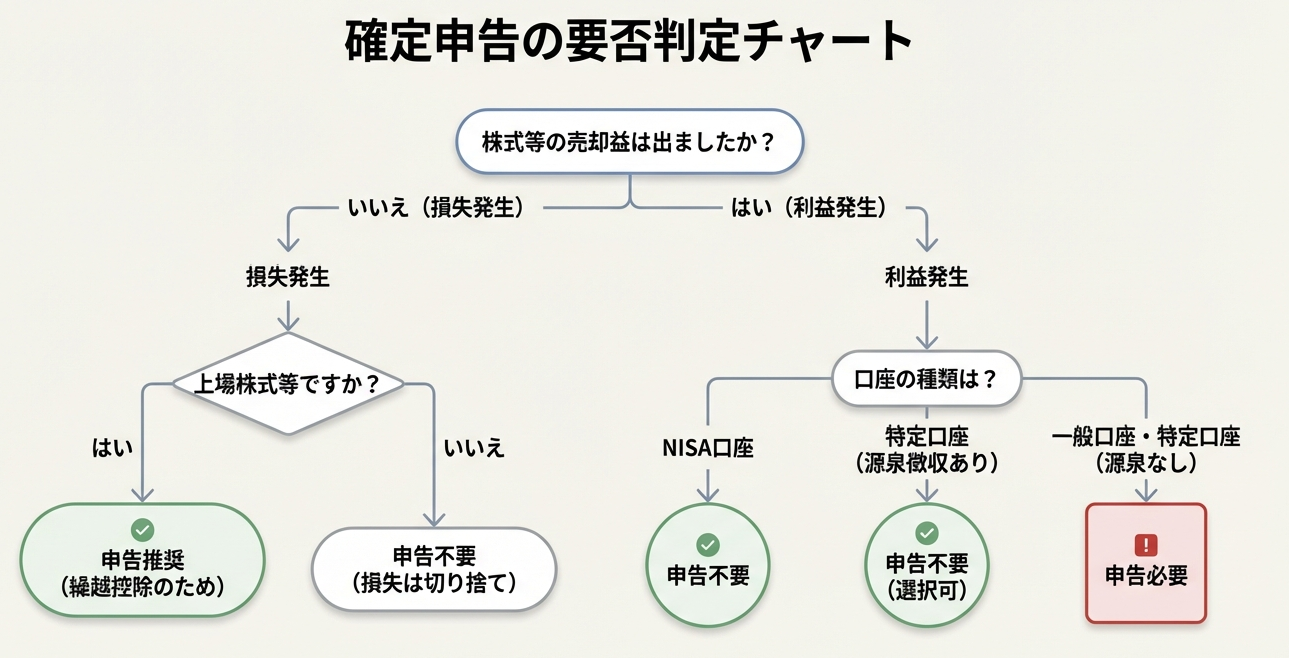

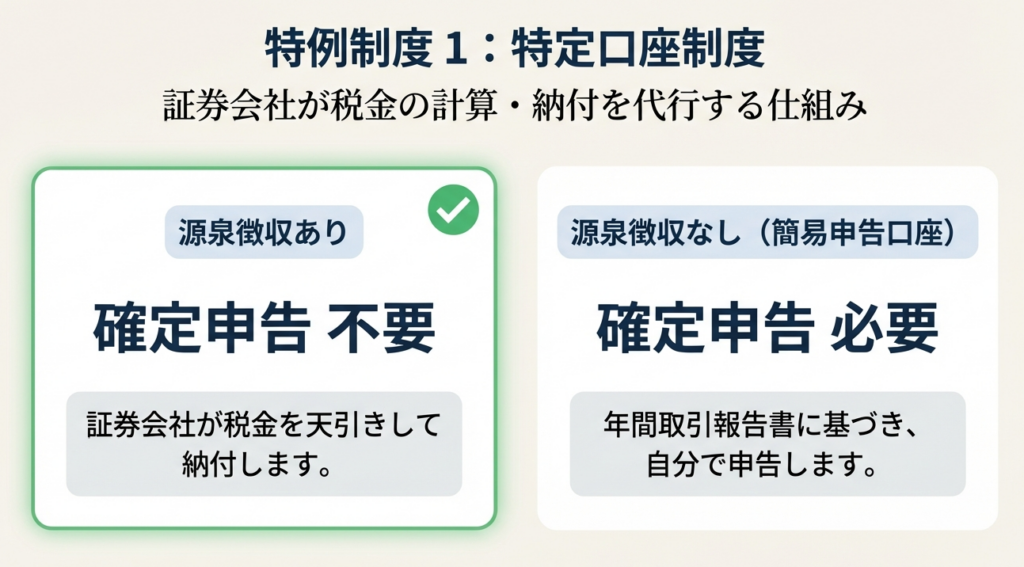

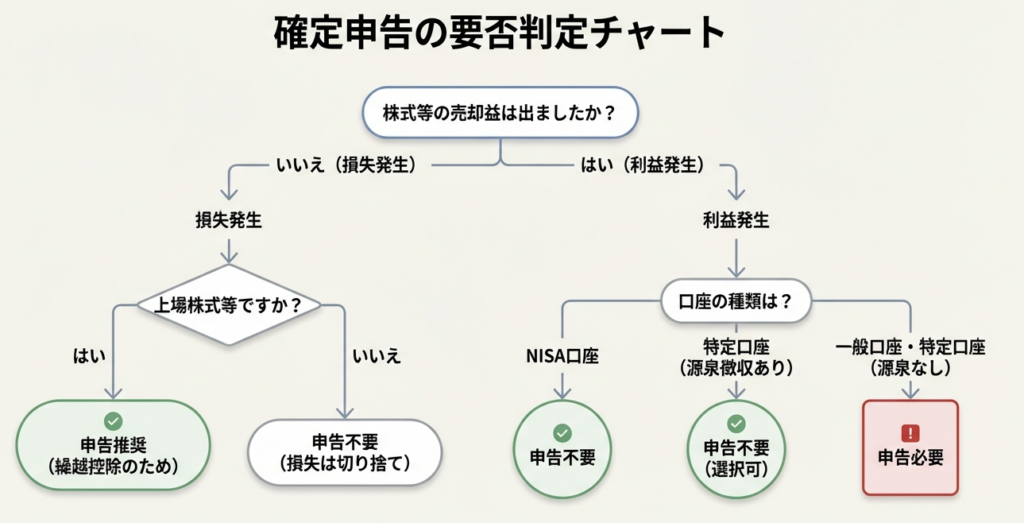

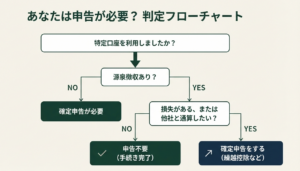

• 特定口座の種別確認:

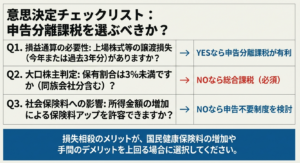

「源泉徴収あり」の特定口座であれば、原則として確定申告は不要ですが、損失が出た場合に他の口座と通算したり、繰越控除を受けたりするには申告が必要になります。

• 必要書類の早期入手:

顧客には「特定口座年間取引報告書」や、一般口座の場合は「取引報告書」を早急に準備してもらうよう案内してください。これがないと正確な判定は不可能です。

• 特例適用の選別:

以下の特例は「上場株式等」にのみ認められた特例であり、一般株式等には適用できません。

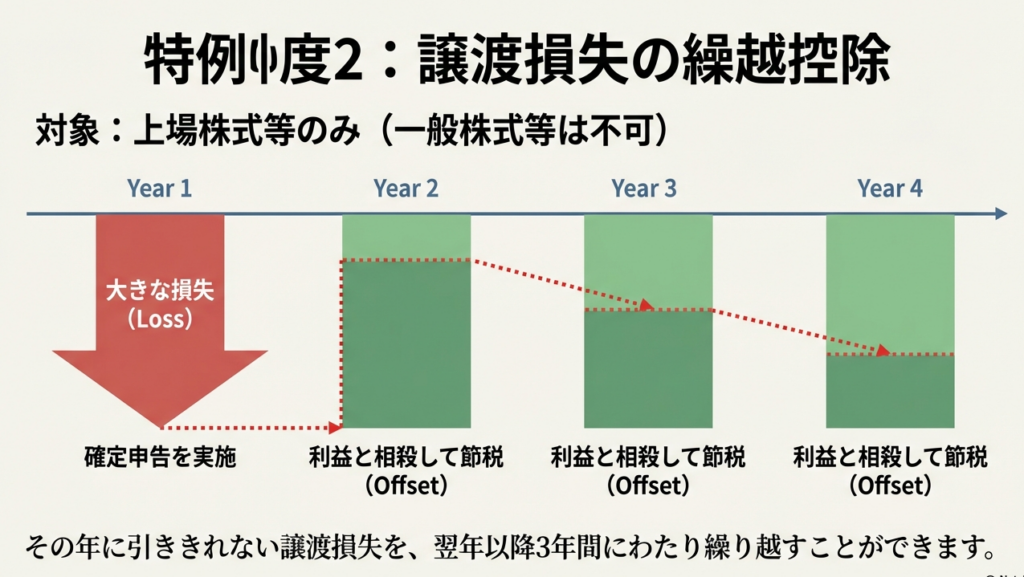

◦ 上場株式等に係る譲渡損失の繰越控除: 損失を翌年以降3年間繰り越せる制度。

◦ 配当所得等との損益通算: 上場株のマイナスを、上場株の配当とぶつけることができる制度。

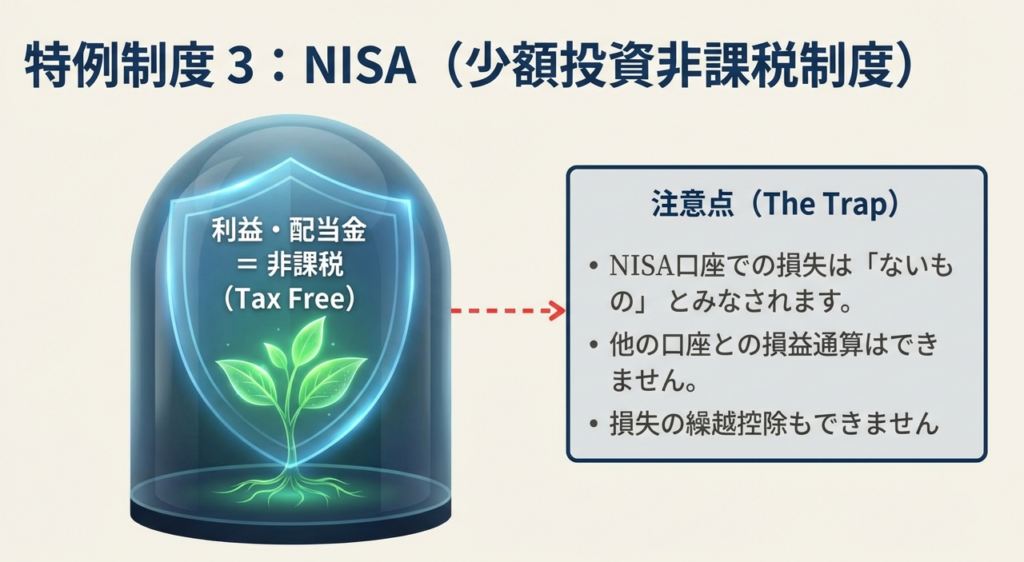

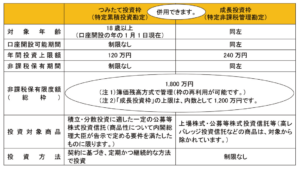

• NISAの活用:

NISA口座や、現行制度で終了・移行しているジュニアNISA口座内での譲渡益は非課税となりますが、逆にここでの損失は他の口座の利益と通算できないという点も、忘れずにお伝えしましょう。

顧問先が「株の取引がある」とおっしゃったら、まずは「上場ですか、それとも非上場ですか?」というヒアリングから始めてください。そして、お手元に資料が届いたら、それが社債や公社債であれば「上場株式等」としての要件(発行時期や報告書提出状況)を満たしているか、丁寧な裏付け作業をお願いします。

株式譲渡の税務は、制度の入り口での交通整理さえ間違えなければ、決して恐れることはありません。

ガイド:Q&A

1. 株式等の譲渡所得における課税方式について説明してください。

株式等の譲渡による事業所得、譲渡所得、および雑所得は、他の所得と区分して税金を計算する「申告分離課税」の対象となります。この方式では、給与所得などの他の所得金額と合算せずに、独立して税額を算出します。

2. 譲渡所得の計算において、株式等はどのように区分されますか。

株式等は「上場株式等に係る譲渡所得等の金額」と「一般株式等に係る譲渡所得等の金額」の2つに区分されます。これらはそれぞれ別々の申告分離課税として扱われるため、管理や計算も区分して行う必要があります。

3. 上場株式等の譲渡損失を、一般株式等の譲渡所得から差し引くことはできますか。

原則として、上場株式等に係る譲渡損失を一般株式等の譲渡所得から控除することはできません。同様に、一般株式等に係る譲渡損失を上場株式等の譲渡所得から控除することも認められていません。

4. 「上場株式等」に含まれる有価証券の具体例を3つ挙げてください。

金融商品取引所に上場されている株式のほか、ETF(上場投資信託)やJ-REIT(上場不動産投資信託)が含まれます。また、国債や地方債、公募投資信託の受益権なども上場株式等の範囲に含まれます。

5. 「一般株式等」とはどのようなものを指しますか。

一般株式等とは、上場株式等以外の株式等を指します。具体的には、非上場株式や制限のある出資持分などがこれに該当し、上場株式等とは異なる区分で課税計算が行われます。

6. 株式等の譲渡所得の金額を算出するための基本計算式を述べてください。

譲渡所得の金額は、「総収入金額(譲渡価額)」から「必要経費(取得費+委託手数料等)」を差し引いて計算します。この計算式は、上場株式等と一般株式等のどちらの区分においても共通です。

7. 譲渡価額(総収入金額)には、売却代金以外にどのようなものが含まれますか。

通常の株式譲渡による代金だけでなく、投資信託などの償還や解約によって交付を受ける金銭等の額も、総収入金額(譲渡価額)に含まれます。これらは譲渡所得の計算において収入として計上されます。

8. 株式等の譲渡益に適用される標準的な税率(合計および内訳)を答えてください。

税率は合計で20%となります。その内訳は、所得税が15%、住民税が5%となっており、上場株式等と一般株式等のどちらの譲渡益に対しても同じ税率が適用されます。

9. 復興特別所得税は、いつまで、どのような計算で課税されますか。

復興特別所得税は平成25年から令和19年まで課税されます。各年分の基準所得税額に2.1パーセントを乗じた額を、所得税と併せて申告・納付する必要があります。

10. 上場株式等の譲渡所得に関して、どのような特例制度が設けられていますか。

主な特例として、NISA(少額上場株式等に係る非課税措置)や特定口座制度があります。また、上場株式等の譲渡損失を配当所得と損益通算したり、翌年以降に繰越控除したりできる制度も存在します。

コメント