国税庁タックスアンサーの「No.1521 外国為替証拠金取引(FX)の課税関係」について解説します。

解説動画

詳細

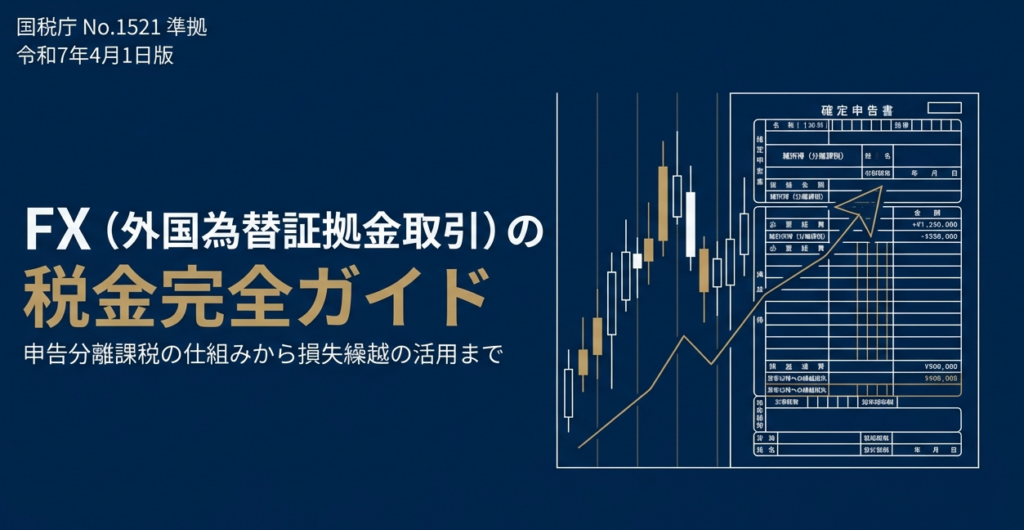

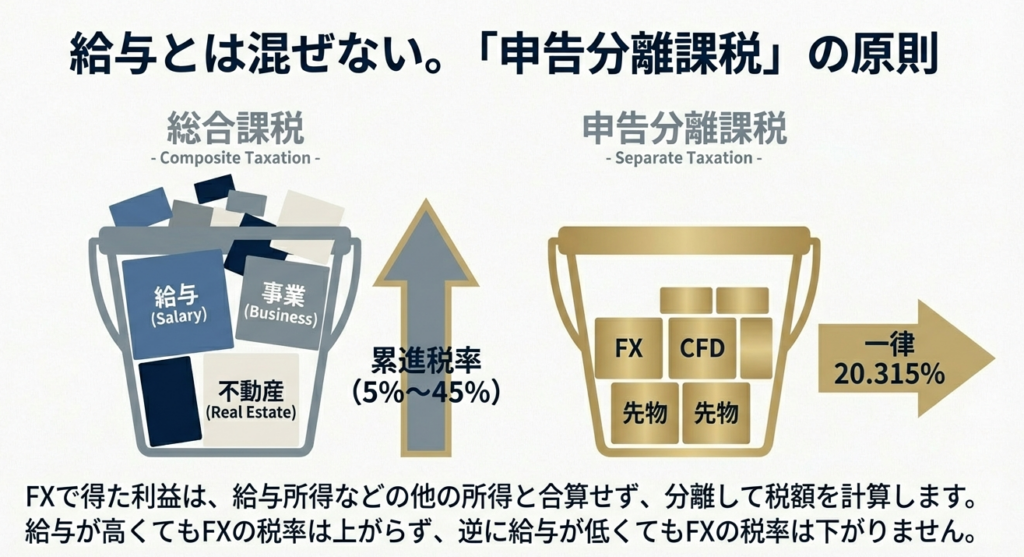

課税方式と税率

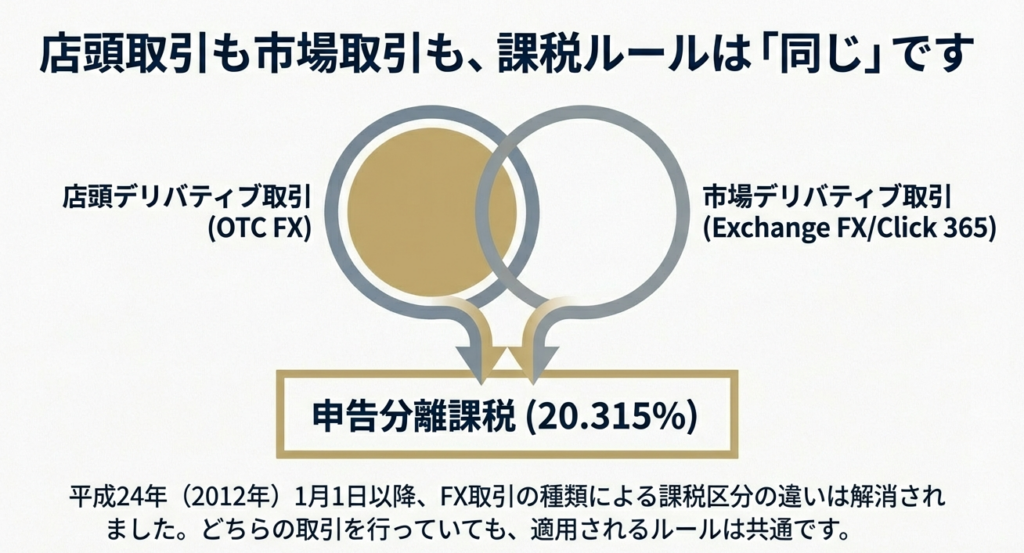

FX取引で生じた利益は「先物取引に係る雑所得等」に分類され、給与所得など他の所得とは区分して税額を計算する「申告分離課税」の対象となります。税率は一律20.315%(所得税15%+復興特別所得税0.315%+地方税5%)です。現在の制度では、取引所取引(くりっく365等)か店頭取引かを問わず、原則として同じ課税関係が適用されます。

損益通算と繰越控除

FXで生じた損失は、商品先物取引など他の「先物取引に係る雑所得等」の利益と相殺(損益通算)することができます。ただし、株式の売買損益や一般の雑所得など、他の区分の所得との通算はできません。 また、通算してもなお残る損失がある場合、確定申告を行うことで、その損失を翌年以降3年間にわたり繰り越して控除することが可能です。

スライド解説

解説:外国為替証拠金取引(FX)の課税関係に関する実務

1. 導入:FX課税制度の把握が実務において不可欠な理由

皆さん、日々の業務お疲れ様です。 近年、私たちの顧問先様においても、資産運用の有力な選択肢として外国為替証拠金取引、いわゆる「FX」に取り組まれる方が非常に増えています。

私がこの業界に入った頃に比べ、FXは極めて身近なものとなりました。FXとは、一定の証拠金(保証金)を担保として、その何十倍もの多額の外国通貨を売買する取引を指しますが、その仕組みゆえに多額の利益が出ることもあれば、深刻な損失を抱えることもあります。

現在、FXには「店頭取引」と「市場取引」の二つの形態が存在しますが、どちらの形態であっても正確な申告指導を行うことが、私たち会計事務所の信頼を支える「プロとしての生命線」です。実務家として、単なる知識の受け売りではなく、制度の趣旨を深く理解した上でのアドバイスが求められています。

まずは、皆さんが顧問先様から相談を受けた際に、迷わずお伝えすべき現行制度の結論から確認していきましょう。

2. 結論:現行制度におけるFX損益の取り扱いの総括

現在のFX課税は、平成24年以降、取引形態(店頭か市場か)を問わず統一されたルールが適用されており、非常に整理された体系となっています。

顧問先様へ説明する際は、まず以下の「黄金律」を一言で伝えてください。

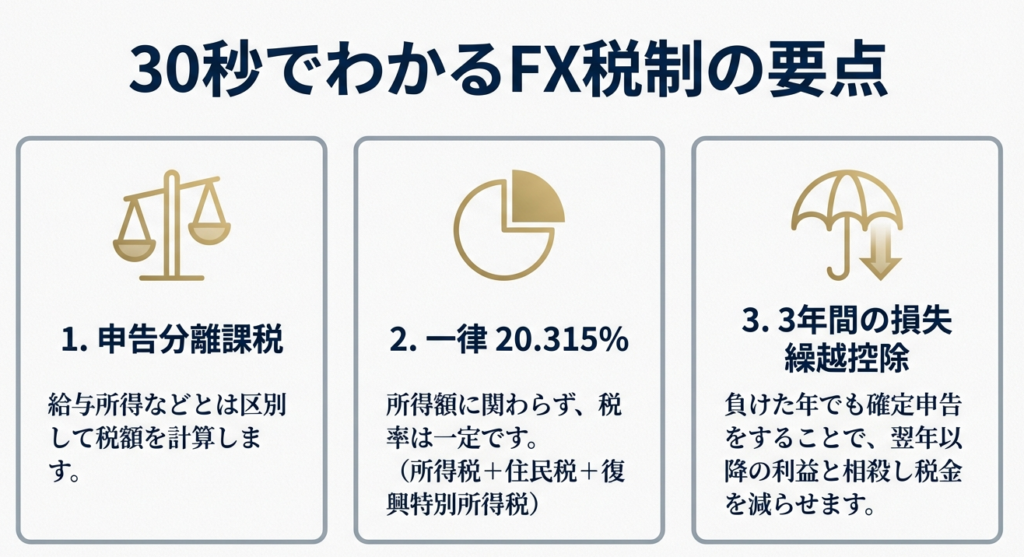

「FXの利益は一律20.315%の申告分離課税であり、給与とは合算できませんが、損失は確定申告をすることで3年間繰り越すことが可能です」

この核心を支える具体的な内容は、以下の通りです。

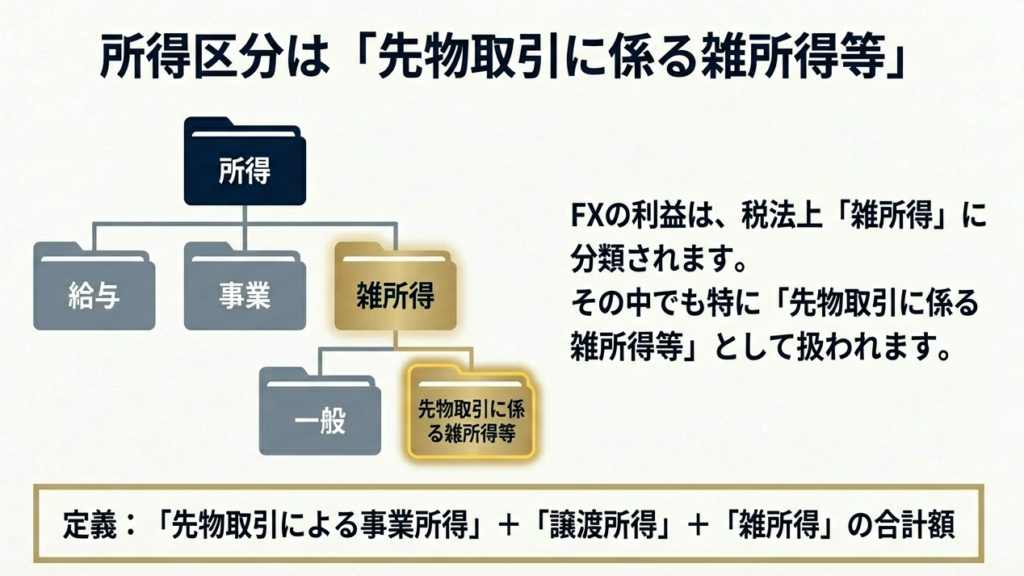

所得区分と課税方式:

FXの利益は「先物取引に係る雑所得等」に分類され、他の所得(給与や不動産所得など)とは合算せずに税額を計算する「申告分離課税」の対象となります。

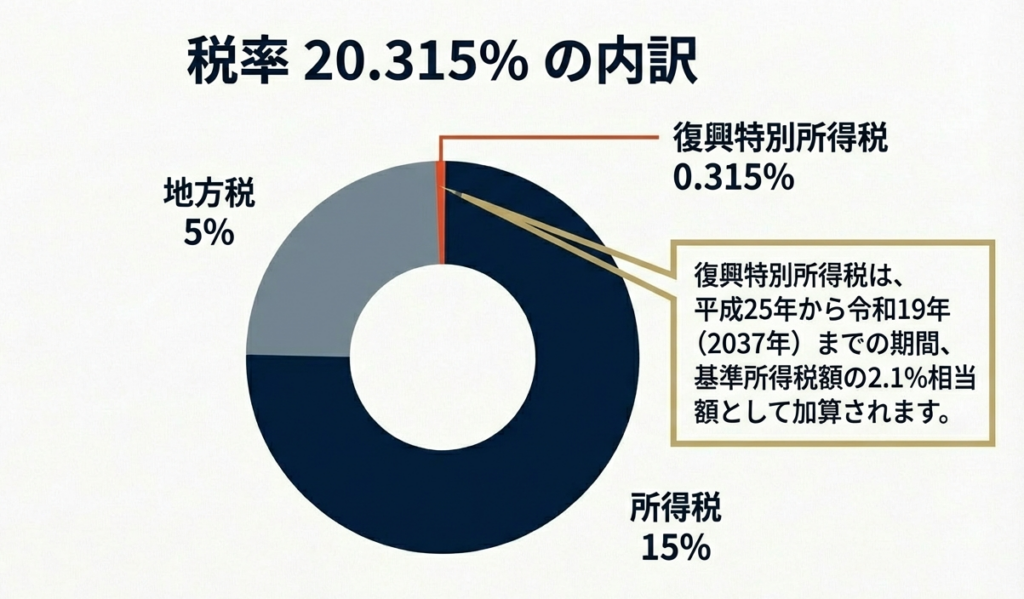

適用される税率(合計20.315%):

◦ 所得税:15%

◦ 復興特別所得税:0.315%(所得税額の2.1%分/令和19年まで)

◦ 地方税:5%

制度の意義:

かつては店頭取引が総合課税、市場取引が分離課税と分かれていましたが、現在は一元化されています。これにより、どの業者を利用していても、FX間、あるいは他の先物取引間での柔軟な計算が可能になっています。

この基本的な枠組みを理解した上で、さらに実務で踏み込むべき詳細を確認しましょう。

3. 詳細解説:課税体系と損失の取り扱いに関する重要ポイント

実務において特に注意を払うべきは、利益が出た時よりも、むしろ「損失が出た時」の処理です。条文の趣旨に沿って、重要なポイントを整理します。

① 所得区分の定義

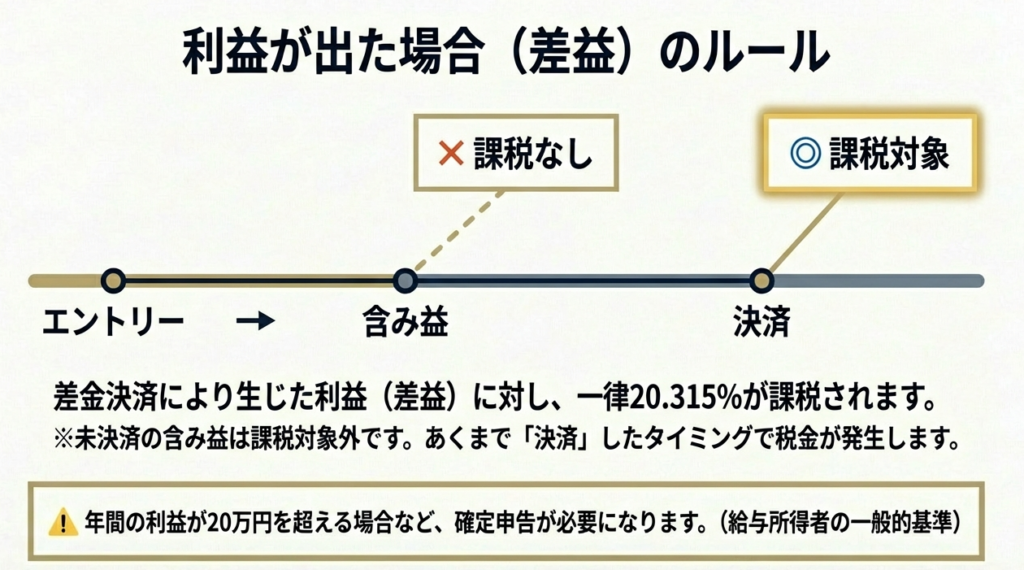

FXの損益は、現物の外貨を受け渡しせずに売買の差額だけを決済する「差金等決済(さきんとうけっさい)」によって生じます。

これが税務上、「先物取引に係る雑所得等」として扱われる根拠となります。

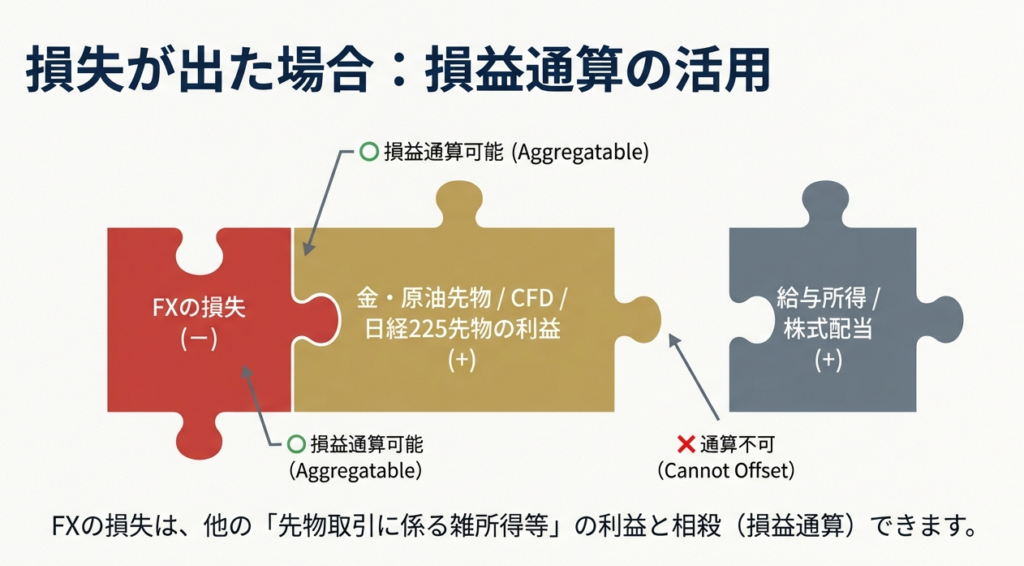

② 損益通算の範囲

損失が発生した場合、以下のルールが適用されます。

• 通算可能な範囲:

他の「先物取引に係る雑所得等」に該当するもの(例:他のFX会社での利益、金先物、日経225先物など)との間では、利益と損失を相殺できます。

• 通算不可能な範囲:

上記以外の所得(給与所得、不動産所得、上場株式の譲渡所得など)との損益通算は一切できません。

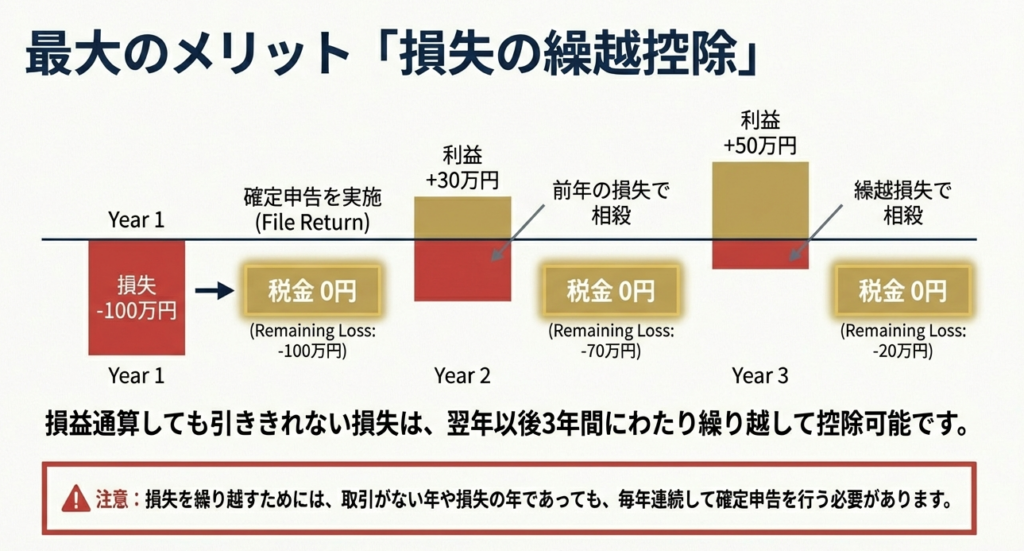

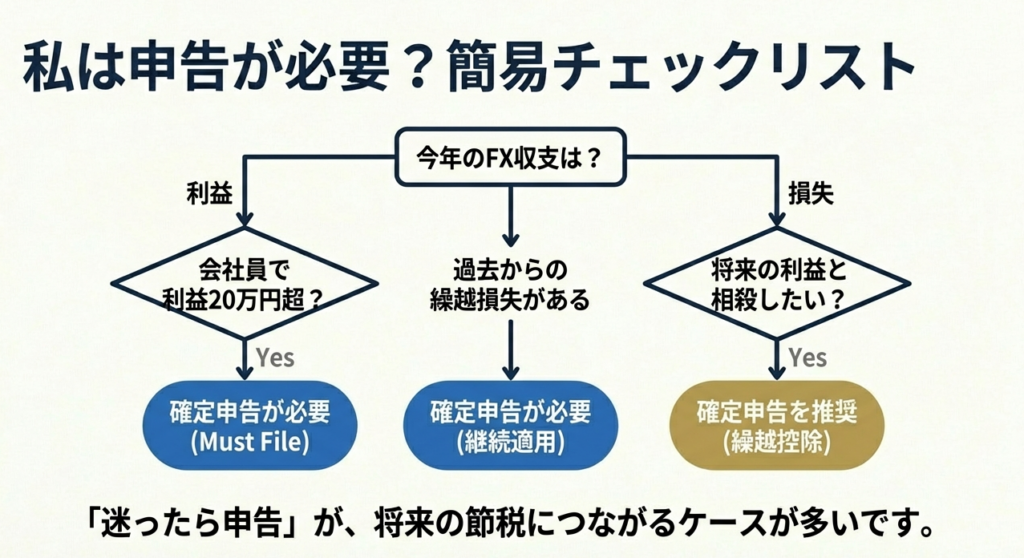

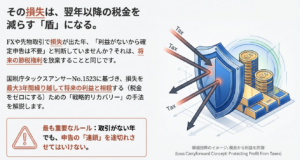

③ 繰越控除の特例

損益通算を行ってもなお控除しきれない損失がある場合、翌年以降3年間にわたって、その損失を「先物取引に係る雑所得等」の金額から差し引くことができます。これには「損失が出た年」および「その後継続して」確定申告を行うことが要件となります。

※詳細はタックスアンサーNo.1523等を参照してください。

④ 経過措置・例外規定(リスク管理上の注意)

以下のケースでは例外的に「総合課税」が適用されるため、スタッフの皆さんは特に注意してください。

• 平成23年以前の店頭取引:

過去の修正申告等で扱う場合があります。

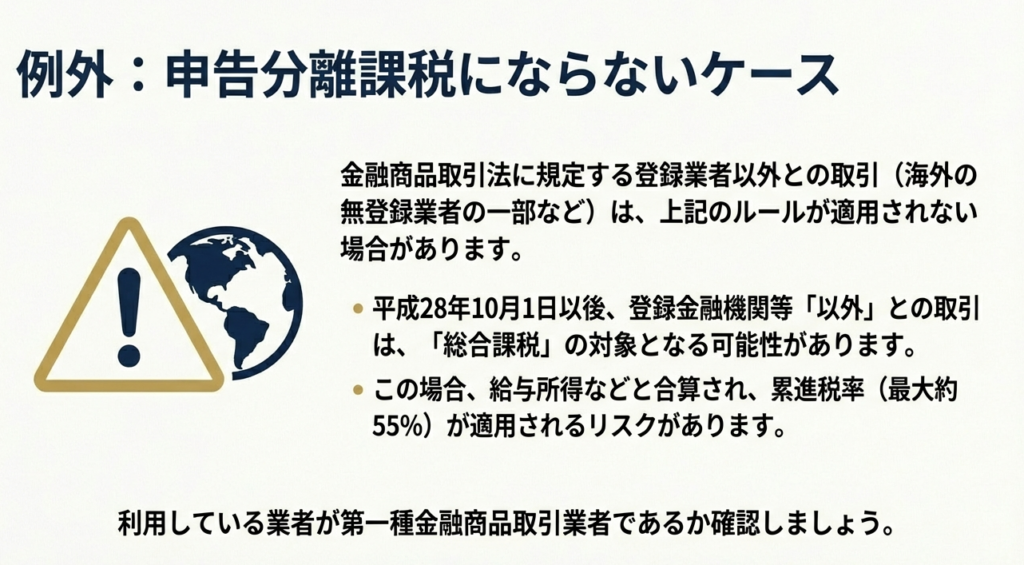

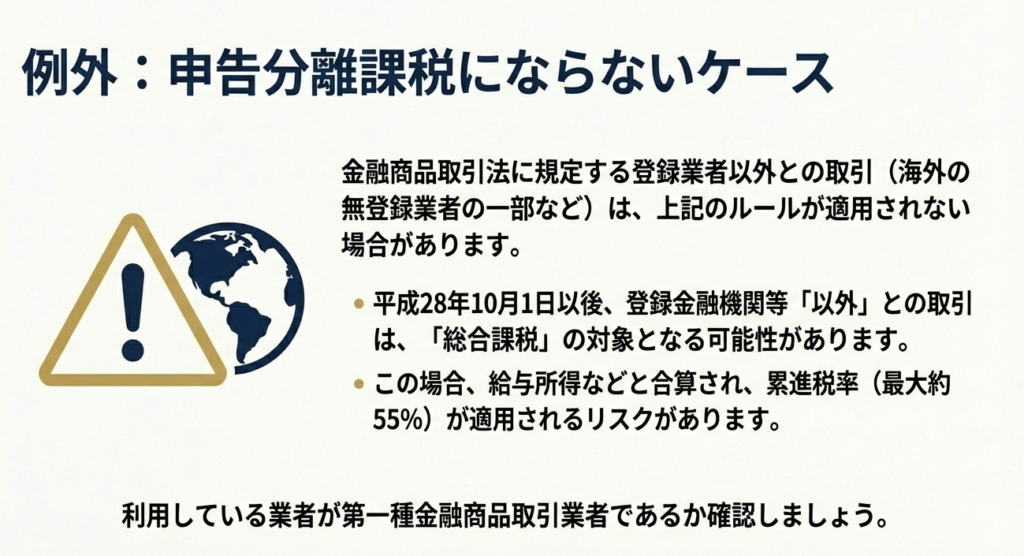

• 未登録業者等との取引:

金融商品取引法上の登録を受けていない業者や、特定の登録機関以外との店頭取引は申告分離課税の対象外です。

実務上のリスク分析

これらの例外(総合課税)が適用される場合、高額所得者の顧問先様にとっては、分離課税(約20%)よりもはるかに高い最高55%(所得税・住民税合計)の累進税率が適用されるリスクがあります。業者の登録状況の確認は、プロとして怠ってはならない作業です。

最後に、私たちが実務に携わる上で特に気を付けるべき点を整理します。

4. まとめ:実務における留意点とスタッフへの提言

申告実務や相談対応において、以下の3点は必ず徹底してください。

1. 損失時こそ「申告の推奨」を:

「今年は赤字だから申告不要」と思い込んでいる顧問先様が少なくありません。しかし、翌年以降の節税につながる「繰越控除」のメリットを享受していただくためには、損失の申告が必須です。この一言のアドバイスが、顧問先様からの信頼を揺るぎないものにします。

2. 復興特別所得税の正確な計算:

令和19年までは復興特別所得税の加算が必要です。手計算や独自のExcelシートでは漏れが生じやすい部分ですので、最後まで細心の注意を払ってください。

3. 国税庁ツールの積極的な活用:

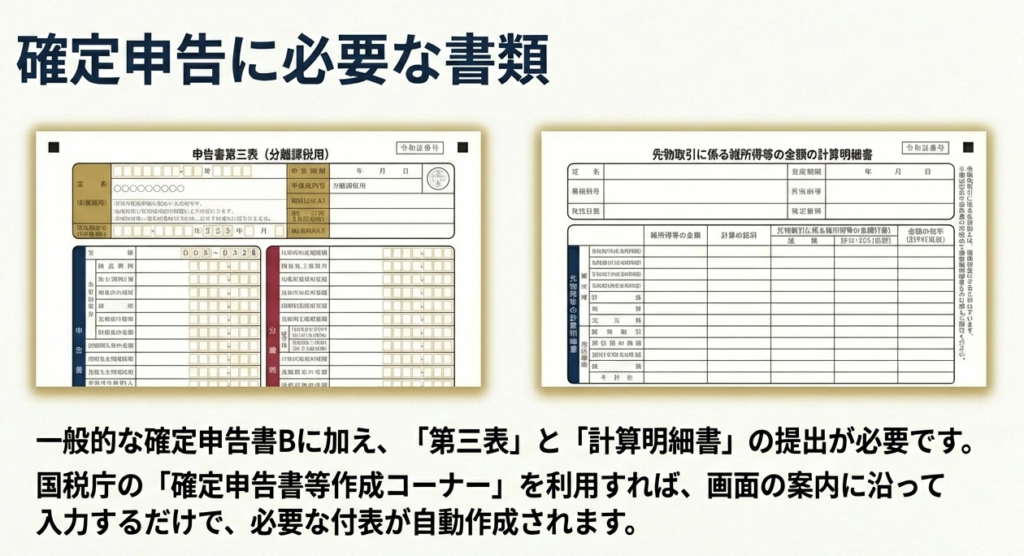

国税庁の「確定申告書等作成コーナー」は、単なる効率化ツールではなく、強力なリスク管理ツールです。画面の案内に沿って入力することで、「先物取引に係る雑所得等の金額の計算明細書」などの複雑な付表も正確に自動作成されます。計算ミスを防ぐためにも、これらを最大限に活用しましょう。

FXの税務は一見シンプルですが、そこにはプロとしての「目配り」が不可欠です。

皆さんが正確な知識を武器に、顧問先様の良きパートナーとして成長していくことを心から期待しています。

ガイド:Q&A

1. 外国為替証拠金取引(FX)の定義について説明してください。

FXとは、一定の証拠金を担保として預け、その証拠金の何十倍もの取引単位で外国通貨の売買を行う取引を指します。差金決済によって損益が生じるのが特徴です。

2. 平成24年1月1日以降に行われたFX取引の差益は、所得税法上どのように分類されますか?

「先物取引に係る雑所得等」として扱われ、他の所得と区分して計算する申告分離課税の対象となります。これは平成24年1月1日以降の取引に適用されるルールです。

3. FX取引による所得に適用される税率の内訳(所得税および地方税)を明記してください。

所得税が15パーセント、地方税が5パーセントの合計20パーセントの税率が適用されます。ただし、これとは別に復興特別所得税が加算されます。

4. 「復興特別所得税」に関して、FXの確定申告において注意すべき点は何ですか?

平成25年から令和19年までの各年分の確定申告では、原則としてその年分の基準所得税額の2.1パーセントを所得税と併せて申告・納付する必要があります。

5. 店頭デリバティブ取引と市場デリバティブ取引で、課税関係に違いはありますか?

平成24年1月1日以降の取引であれば、店頭デリバティブ取引と市場デリバティブ取引のいずれであっても課税関係は同じです。両者とも申告分離課税が適用されます。

6. FX取引で損失が出た場合、給与所得など他の所得と損益を通算することは可能ですか?

FXの損失は「先物取引に係る雑所得等」以外の所得(給与所得など)と損益通算することはできません。ただし、他の先物取引による所得との通算は可能です。

7. 「繰越控除」の制度を利用する場合、損失を翌年以降何年間控除し続けることができますか?

他の先物取引所得と通算しても引ききれない損失がある場合、一定の要件の下、翌年以後3年内の各年分の先物取引に係る雑所得等の金額から控除できます。

8. 平成23年12月31日以前に行われた「店頭」取引の課税方式は、現在とどのように異なっていましたか?

当時は一般的に雑所得として「総合課税」の対象となっており、課税総所得金額に応じた超過累進税率が適用されていました。また、取引所取引との損益通算も認められていませんでした。

9. 平成28年10月1日以後、申告分離課税の対象外となる店頭デリバティブ取引の条件を挙げてください。

第一種金融商品取引業を行う者や登録金融機関「以外」と行う店頭デリバティブ取引は、申告分離課税ではなく総合課税の対象となります。

10. 確定申告書を作成する際、国税庁が提供している便利なツールや明細書にはどのようなものがありますか?

「確定申告書等作成コーナー」を利用すれば、画面案内に従って入力することで自動的に付表や明細書が作成されます。また、「先物取引に係る雑所得等の金額の計算明細書」も用意されています。

コメント