国税庁タックスアンサーの「No.1464 譲渡した株式等の取得費」について解説します。

解説動画

詳細

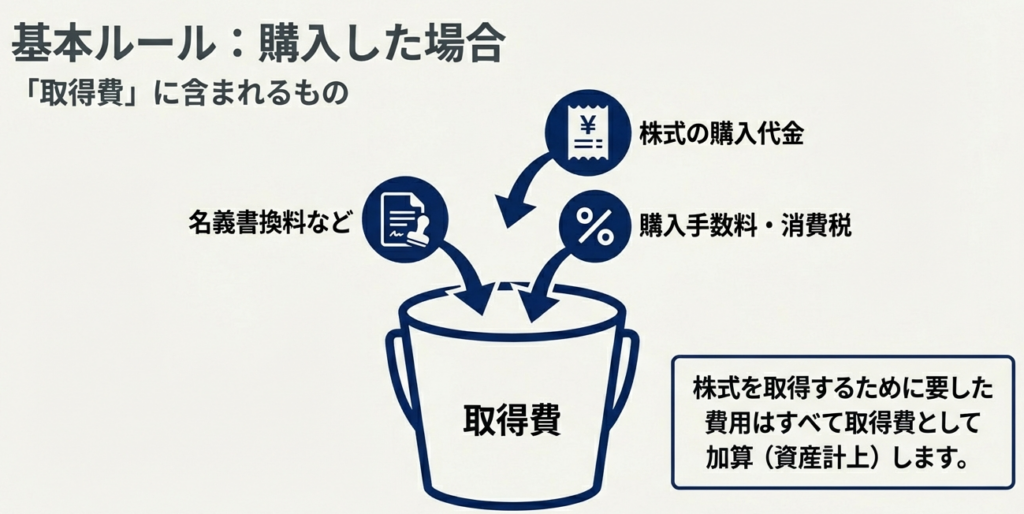

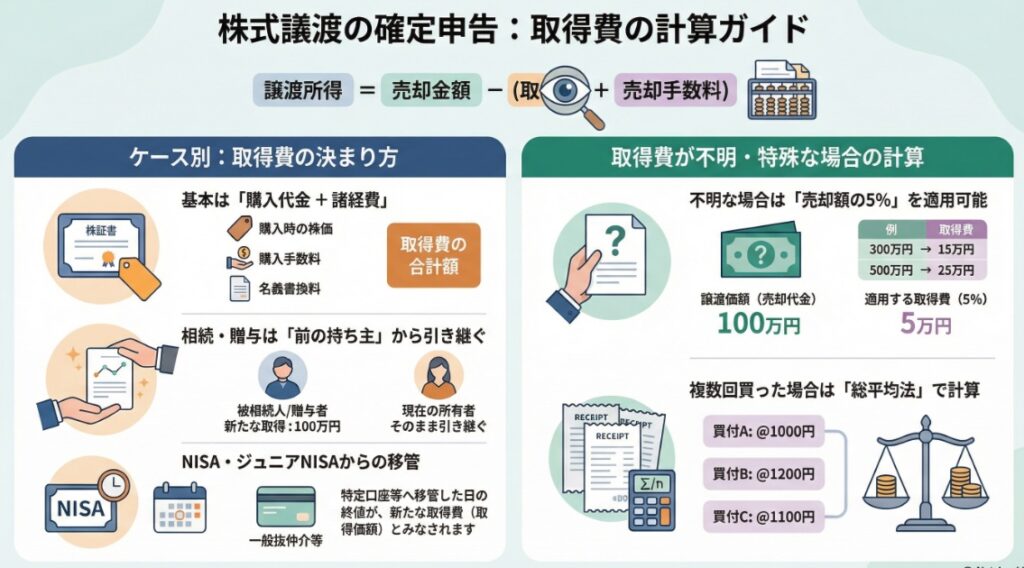

株式の譲渡所得を計算する際、売却代金から差し引く取得費には、購入代金のほか、購入時の手数料(消費税含む)や名義書換料など取得に要した費用が含まれます。

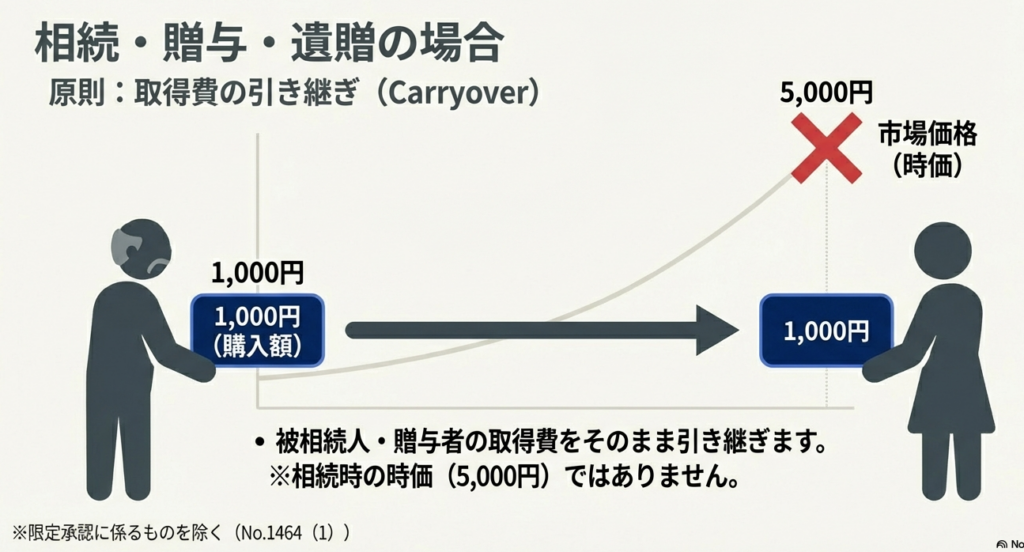

相続や贈与で取得した株式は、原則として前の持ち主の取得費を引き継ぎます。一方、NISA口座等から特定口座や一般口座へ移管された場合は、移管日の終値が取得費とみなされます。

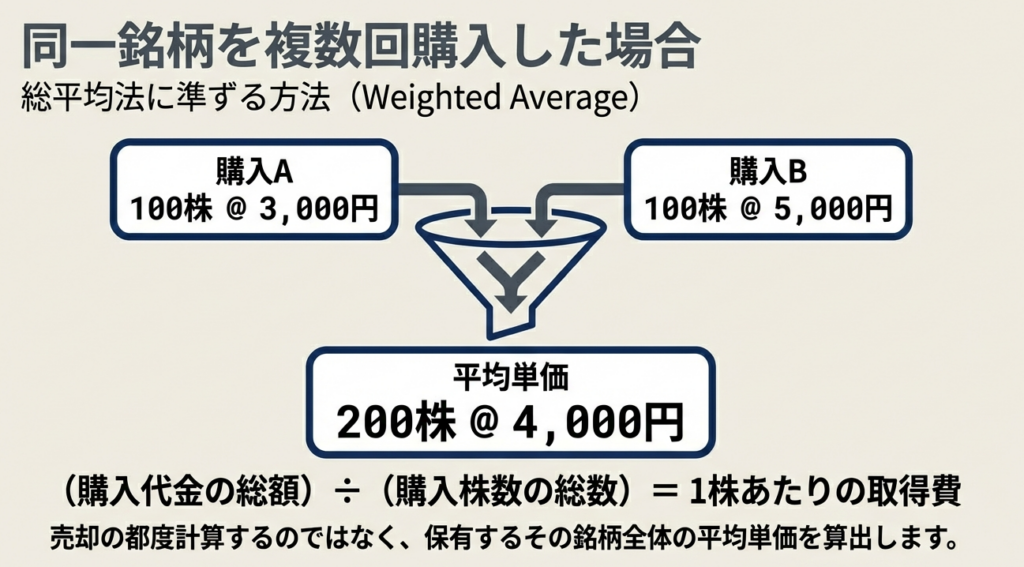

同一銘柄を複数回購入した場合は、総平均法に準ずる方法で計算します。なお、購入時期が古いなどの理由で実際の取得費が分からない場合には、特例として売却代金の5%相当額を取得費として計算することが認められています。

スライド解説

解説:株式譲渡における「取得費」の計算実務

皆さんも日々の実務の中で、クライアントから株式売却の相談を受ける機会は多いことでしょう。株式譲渡所得の申告において、最も頭を悩ませ、かつ実務家としての腕の見せ所となるのが「取得費」の計算です。

このガイドラインでは、ミスを防ぎ、クライアントに最善の利益をもたらすための取得費計算の勘所を整理しました。若手の皆さんも、この基本をしっかり身につけて、自信を持って実務に当たってください。

1. 導入:取得費の把握が実務において極めて重要である理由

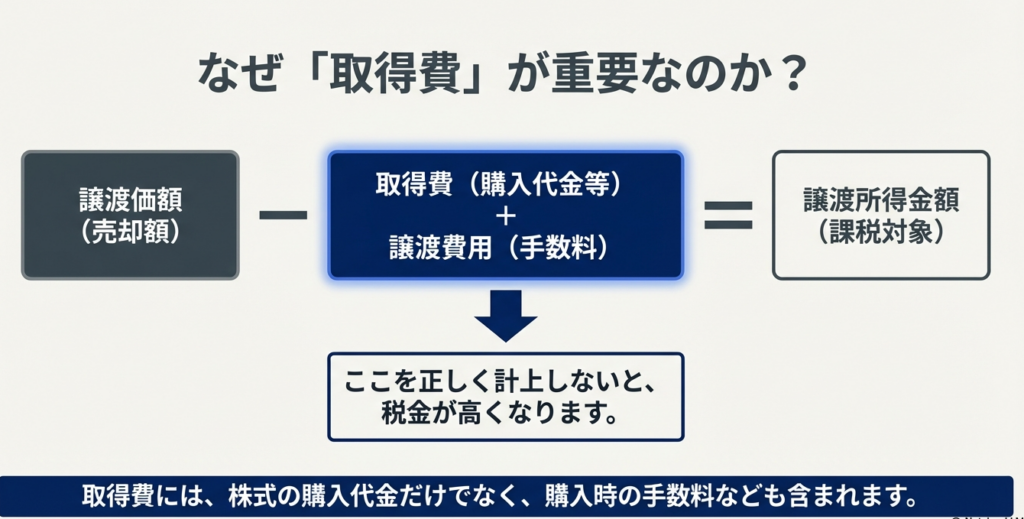

株式を売却した際の所得(譲渡所得等)は、以下の算式で計算されます。

譲渡価額(売却金額) - 取得費(取得価額) - 売却手数料等 = 譲渡所得の金額

この算式を見れば一目瞭然ですが、取得費は利益から差し引く「経費」の柱です。この金額をいかに正確に、漏れなく計上できるかが納税額を直接左右する「節税とコンプライアンスの要」となります。

取得費には、単なる「株式の購入代金」だけでなく、購入時の手数料(消費税を含む)や名義書換料など、その株式を取得するために直接要した費用がすべて含まれます。ここが落とし穴なのですが、これらの付随費用を漏らすことは、本来払う必要のない税金をクライアントに負担させてしまうことと同義です。

正確な取得費の把握は、単なる事務作業ではなく、プロフェッショナルとしての付加価値そのものであると心得てください。

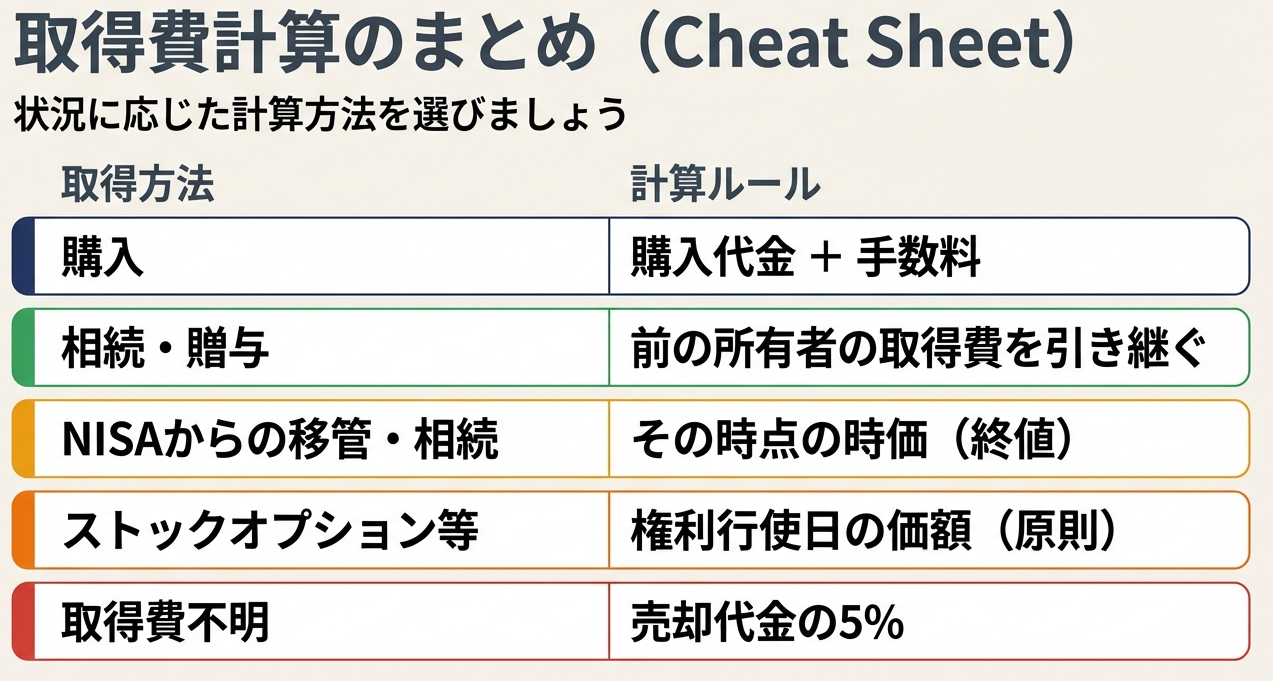

2. 結論:株式譲渡における取得費計算の最終的な処理方針

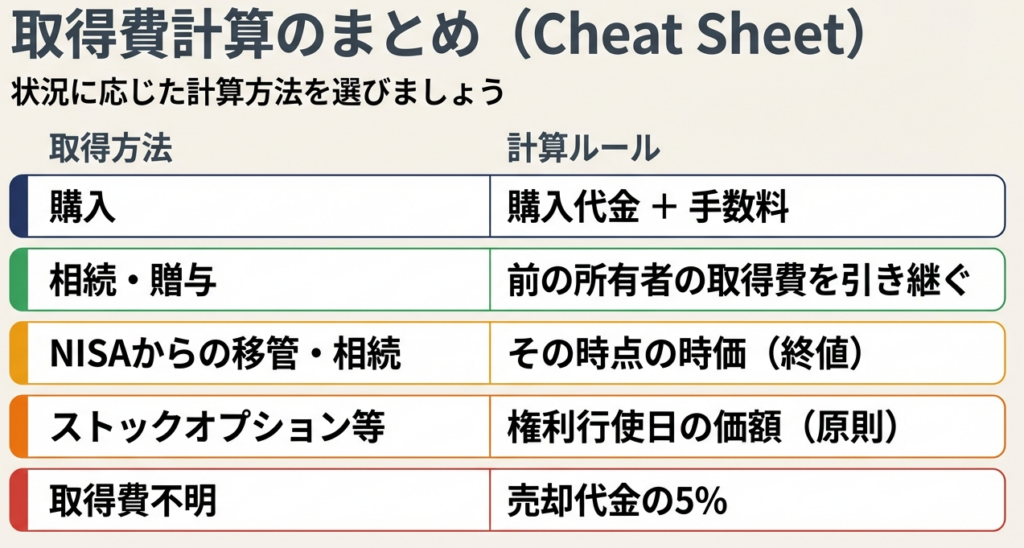

実務担当者が迷わないためには、株式の取得形態に応じた「評価の物差し」を正しく選択することが肝要です。

• 原則:

実際に支払った「払込代金」や「購入代金」に、取得諸費用を加算します。

• 例外(相続・NISA等):

取得時の状況により、「被相続人の価額を引き継ぐ」ケースや、「特定の日の終値で評価(みなし取得価額)」するケースが存在します。

実務上の優先順位としては、まず「その株式がどのような経緯で手元に来たのか(取得原因)」をヒアリングや資料で確定させ、次に「その原因に応じた基準日」を特定することから始めてください。

特に相続やNISA、法人からの付与に関係するものは、通常の市場購入とはルールが全く異なるため、初期段階での峻別が不可欠です。

3. 詳細解説:取得原因別の取得費計算ルール

株式の取得方法は多岐にわたります。それぞれのケースにおいて、法的根拠に基づき「どの時点の価額」を採用すべきか、正確に見極める必要があります。

3.1 相続・贈与およびNISA口座からの移管

• 相続・贈与:

原則として、亡くなった方(被相続人)や贈与者がその株式を取得した際の費用をそのまま引き継ぎます。

• NISA・ジュニアNISAからの相続・贈与:

非課税口座内の株式が相続等により払い出された場合は、例外的に「相続開始日(または贈与の日)の終値」を取得価額とみなします。

• 特定・一般口座への移管:

NISA口座から課税口座へ移管された場合は、「移管の日の終値」が新たな取得費となります。

ここで注意すべきは、相続による引き継ぎなのか、口座間の移管なのかによって「基準となる日」が異なる点です。日付を一日間違えるだけで、適用される株価が変わってしまいます。

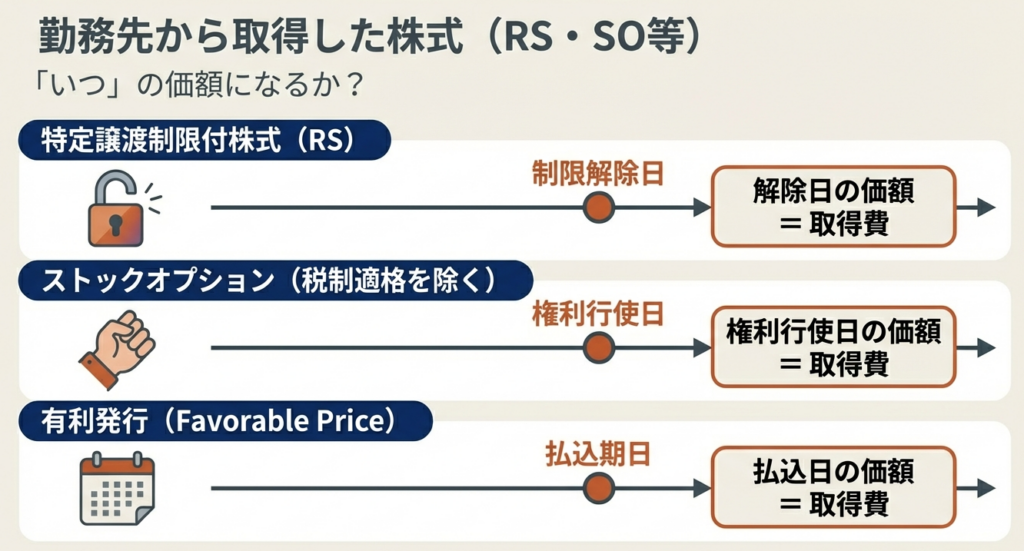

3.2 特定譲渡制限付株式およびストックオプション

役員や従業員がインセンティブとして取得する株式等については、以下のルールが適用されます。

• 特定譲渡制限付株式:

原則として「譲渡制限が解除された日の価額」を基礎とします。ただし、解除前に本人が死亡し、発行法人が無償取得しないことが確定している場合などは「死亡の日における価額」となる特例があります。ここは相続実務でも見落としやすいポイントです。

• ストックオプション:

税制非適格のものについては「権利を行使した日の価額」となります。

重要:

いわゆる「税制適格ストックオプション」の行使により取得した株式(特定権利行使株式)については、この時価評価ルールの対象外となります。ここを混同すると、過大な取得費を計上するミスに繋がります。

3.3 無償取得およびその他の取得

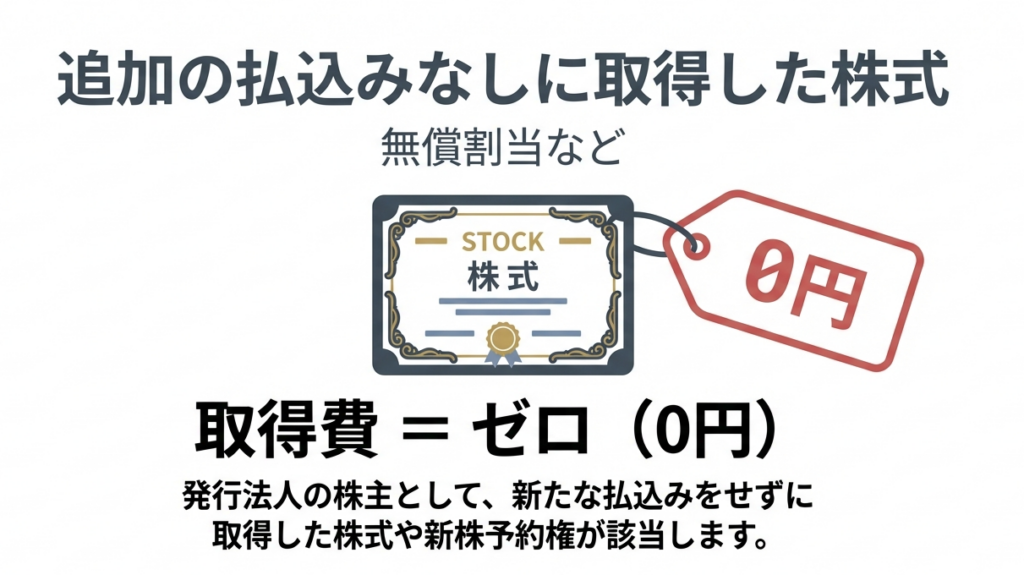

• 株主として無償取得:

新たな払い込みをせずに取得した新株予約権などの取得費は「零(ゼロ)」となります。

• その他の方法:

上記以外の場合は、取得の時における「通常要する価額」で評価します。

タイミングの判断ミスが招くリスク

どの時点の価額を採用するかを誤ると、税務調査での格好の指摘事項となります。必ず「通知書」や「権利行使の記録」などのエビデンスを確保し、裏付けを取る習慣をつけてください。

4. 応用と調整:複数回取得と資本の変動への対応

さて、取得時の価額が特定できても、それで終わりではありません。会社が成長し、組織が再編される過程で、その「価値」は変化していくからです。

同一銘柄を複数回購入した場合

同じ銘柄を2回以上にわたって購入し、その一部を売却した場合は、「同一銘柄ごとに、総平均法に準ずる方法」で1単位当たりの価額を計算しなければなりません。

複数の証券口座にまたがっている場合でも、銘柄ごとに合算して計算する必要がある点に注意してください。

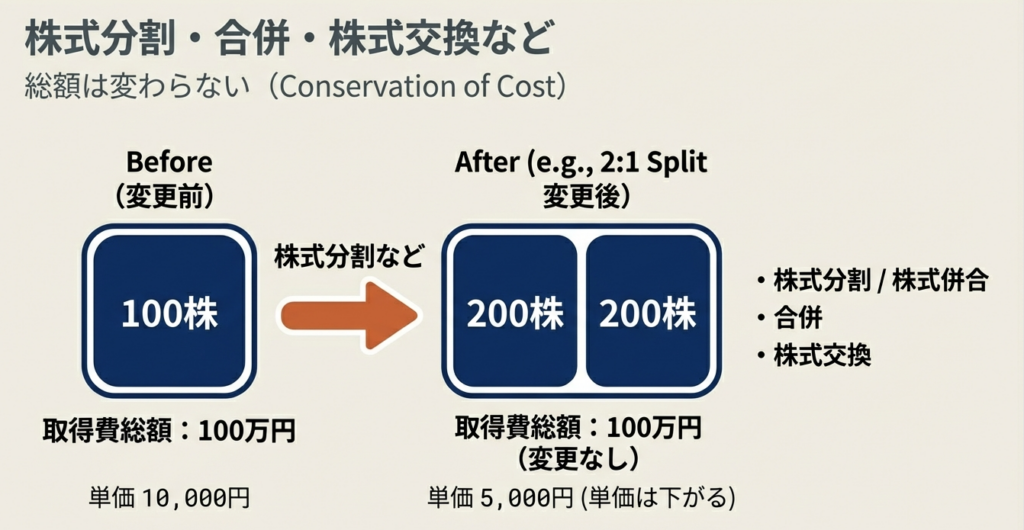

1単位当たりの価額調整が必要なケース

企業の組織再編等により、持っている株式の数や性質が変わった場合、単価を調整しなければなりません。

• 株式の分割・併合

• 株主割当てによる取得

• 課税の繰延べ対象となる合併・分割型分割・株式交換・株式移転・株式交付

• 資本の払い戻し

特に「資本の払い戻し」は要注意です。

クライアントの通帳には配当金のように入金されるため、ご本人は「単なる利益」と思い込んでいることが多いのですが、実務上は取得費の減額調整が必要となります。

実務上のアドバイス:見えない変化をどう見つけるか

これら資本の変動を見落とすと、後の売却時の計算がすべて連鎖的に狂ってしまいます。クライアントの記憶に頼るのではなく、必ず証券会社から発行される「取引残高報告書」を精査してください。プロとして、数字の動きから「何が起きたか」を逆算する視点を持ってほしいのです。

5. まとめ:実務での注意点と取得費不明時の特例判断

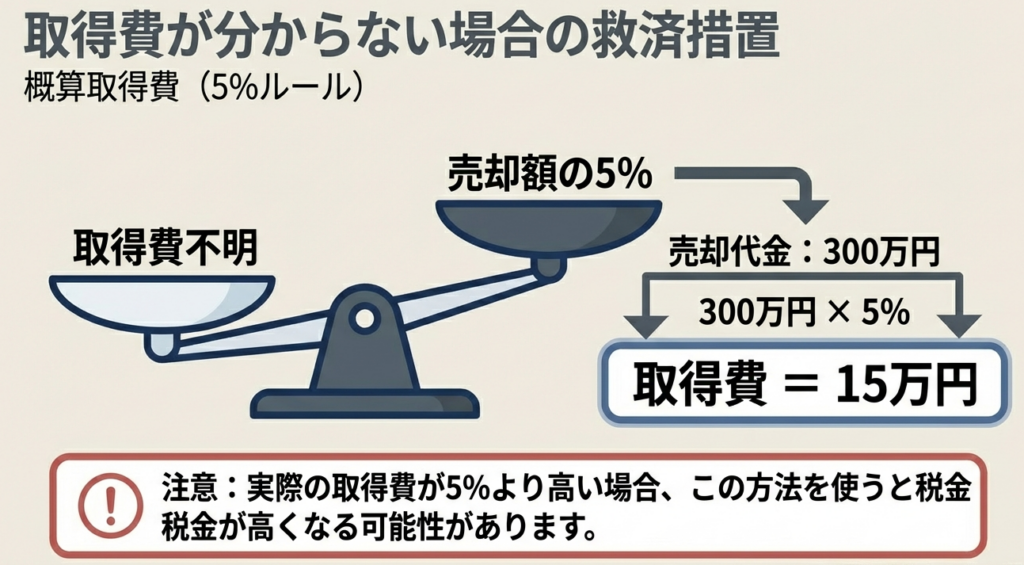

最後に、実務で最も直面しやすい「取得費が分からない」という問題への処方箋をお伝えします。

古い銘柄などで取得費を証明する書類がどうしても見当たらない場合、最終手段として「売却代金の5パーセント相当額」を取得費とすることが認められています(概算取得費)。

• 計算例:

株式を300万円で売却したが、取得時の資料が一切ない場合

※300万円 × 5% = 15万円 を取得費として計上できます。

しかし、この5%特例の採用は、プロとしては「敗北」に近い選択であると考えてください。 例えば、実際には150万円(50%)で購入していた株式について、資料がないからと5%(15万円)で申告してしまえば、クライアントは差額の135万円分に対して余計な税金を払うことになります。これは資産を守るべき我々の本意ではありません。

安易に特例に逃げるのではなく、証券会社への顧客勘定元帳の開示請求や、当時の株価データとの照合など、あらゆる手段を尽くす。その誠実な姿勢こそがクライアントからの信頼を生むのです。

株式税務は複雑ですが、一つひとつの事実を丁寧に積み上げれば、必ず正確な答えに辿り着けます。クライアントの最善の利益のため、妥協のない実務を積み重ねていきましょう。

ガイド:Q&A

1. 株式等の譲渡所得は、どのような計算式で算出されますか?

株式等の譲渡所得等の金額は、譲渡価額(売却金額)から、取得費(取得価額)と売却手数料等を差し引いて計算します。この計算により、売却によって得られた実質的な利益を算出します。

2. 購入によって取得した株式等の取得費には、代金以外にどのような費用を含めることができますか?

取得時の払込代金や購入代金に加え、購入手数料(消費税を含む)が含まれます。また、その株式等を取得するために直接要した名義書換料などの費用も取得費に含めることが可能です。

3. 通常の相続や贈与によって取得した株式等の取得費は、どのように決定されますか?

原則として、被相続人(亡くなった方)、遺贈者、または贈与者の取得費をそのまま引き継ぎます。つまり、前所有者がその株式を取得した際の価額が、新しい所有者の取得費となります。

4. NISA口座(非課税口座)から相続された上場株式等の取得費は、原則としてどのように評価されますか?

相続開始日または贈与の日における終値に相当する金額で取得したものとみなされます。通常の相続とは異なり、引き継ぎではなく、その時点の時価が新たな取得費の基準となります。

5. 特定譲渡制限付株式(いわゆるリストリクテッド・ストック)の取得費は、どの時点の価額となりますか?

原則として、その株式の譲渡制限が解除された日における価額となります。ただし、制限解除前に死亡し、かつ発行法人が無償取得しないことが確定している場合は、死亡の日の価額となります。

6. 発行法人から与えられた新株予約権の行使により取得した株式の取得費は、どの時点の価額ですか?

原則として、その権利を行使した日における価額となります。ただし、いわゆる税制適格ストックオプションの行使により取得する特定権利行使株式については、このルールの例外となります。

7. 株主として、新たな払い込みをせずに取得した新株予約権等の取得費はいくらになりますか?

発行法人の株主等として、新たな払込みや給付を要しないで取得した株式または新株予約権の取得費は「零(0円)」となります。追加のコストを支払わずに取得したため、取得費は発生しません。

8. NISA口座から特定口座や一般口座へ移管された株式等の取得費は、どのように決定されますか?

その株式等がNISA口座から移管された日の終値に相当する金額が取得費となります。移管時の時価を新たな取得費として設定し、その後の譲渡所得を計算することになります。

9. 同一銘柄の株式を複数回にわたって購入し、その一部を譲渡した場合、取得費はどのように計算しますか?

総平均法に準ずる方法によって求めた、1単位当たりの価額を基に計算します。複数回の購入価格を平均化することで、一部売却時の公平な取得費算出を可能にします。

10. 相続した株式などで取得費がどうしても分からない場合、どのような特例的な計算が認められますか?

同一銘柄ごとに、売却代金の5パーセント相当額を取得費とすることが認められます。例えば300万円で譲渡した場合、取得費が不明であれば15万円を取得費として計算できます。

コメント