国税庁タックスアンサーの「No.1465 株式等の譲渡損失(赤字)の取扱い」について解説します。

解説動画

詳細

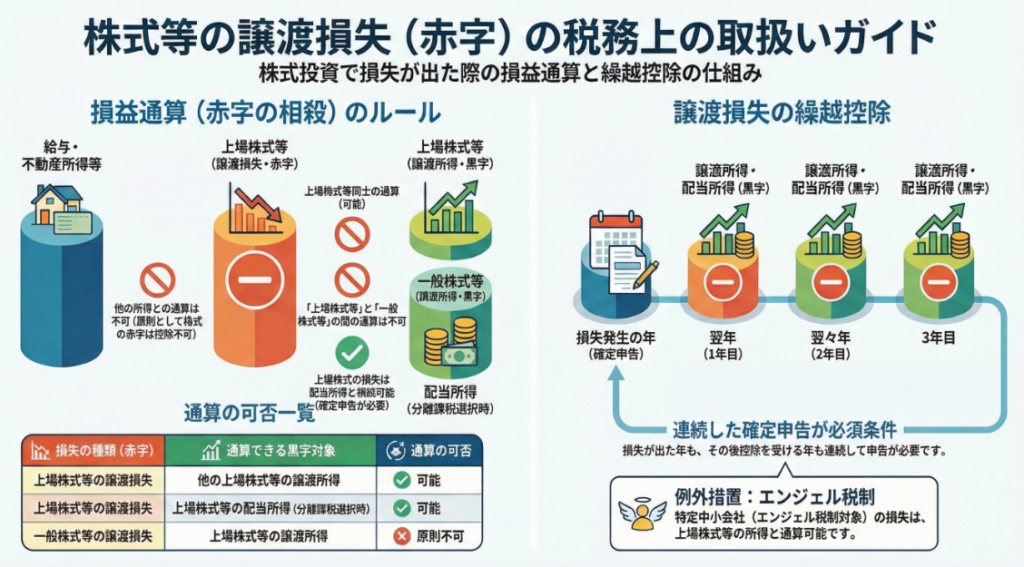

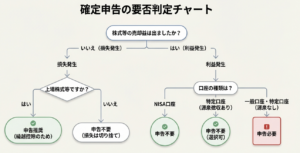

株式等の売買で生じた赤字は、原則として給与所得や不動産所得など他の区分の所得と相殺(損益通算)することはできません。また、株式等の中でも「上場株式等」と「一般株式等」は区分されており、両者の間での損益通算も認められていません。

ただし特例として、上場株式等の譲渡損失は、申告分離課税を選択した上場株式等の配当所得等との損益通算が可能です。さらに、相殺しきれない上場株式等の損失がある場合、確定申告を継続して行うことを条件に、翌年以降3年間にわたり損失を繰り越して控除することができます。

なお、特定の要件を満たすエンジェル税制対象企業の株式等で生じた赤字については、一般株式等であっても例外的に損益通算や繰越控除が認められる場合があります。

スライド解説

解説:株式等の譲渡損失(赤字)の取扱い

1. はじめに:本通達の理解が実務において不可欠な理由

皆さんも日々の実務の中で、クライアントから「今年は株で大きな損を出してしまった」という相談を受ける機会が多いでしょう。

所得税の実務において、この「株式等の譲渡損失」をどう取り扱うかは、我々プロフェッショナルとしての腕の見せ所です。単に損が出たという事実を報告するだけでなく、ルールを熟知して的確な節税提案を行い、翌年以降の税負担を軽減できるか。この丁寧な対応の積み重ねが、クライアントからの揺るぎない信頼に直結します。

今回解説する通達(No.1465)は、株式譲渡における損益通算と繰越控除のいわば「羅針盤」のようなものです。この基本を疎かにすると、申告ミスを招くだけでなく、本来受けられるはずの税務上のメリットをクライアントに享受させられないという、プロとしてあってはならない事態を招きかねません。

若手・中堅のスタッフの皆さんには、まずはこの通達に定められた「区分けのロジック」を、実務の基礎体力としてしっかりと身につけていただきたいと思います。

それでは、まず実務上の着地点となる全体像から確認していきましょう。

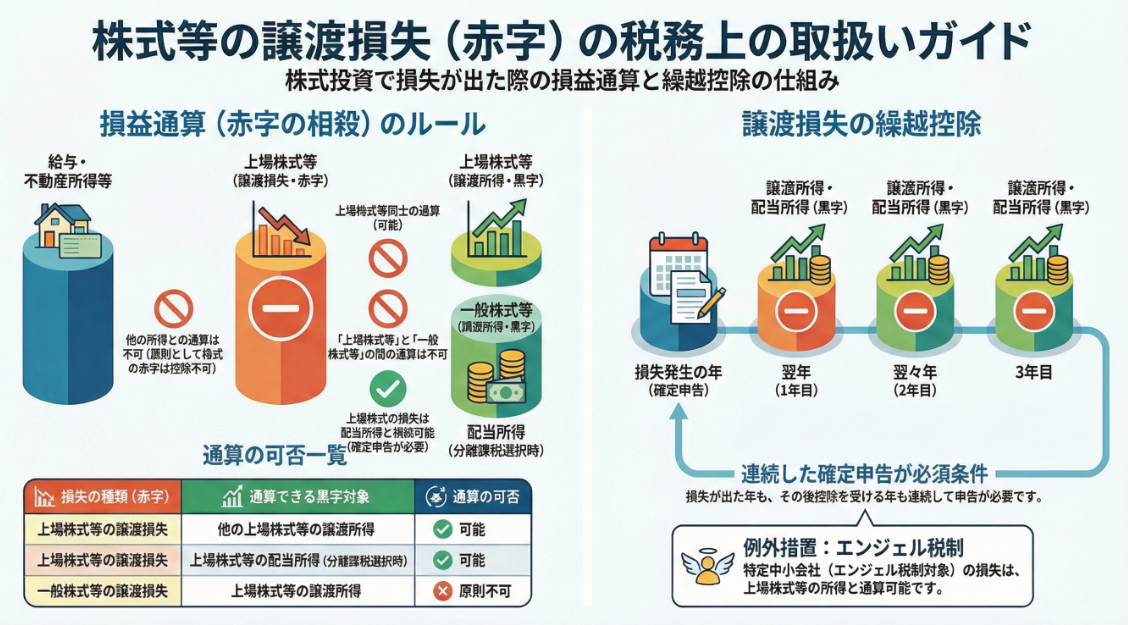

2. 結論:株式等の譲渡損失における損益通算と処理の全体像

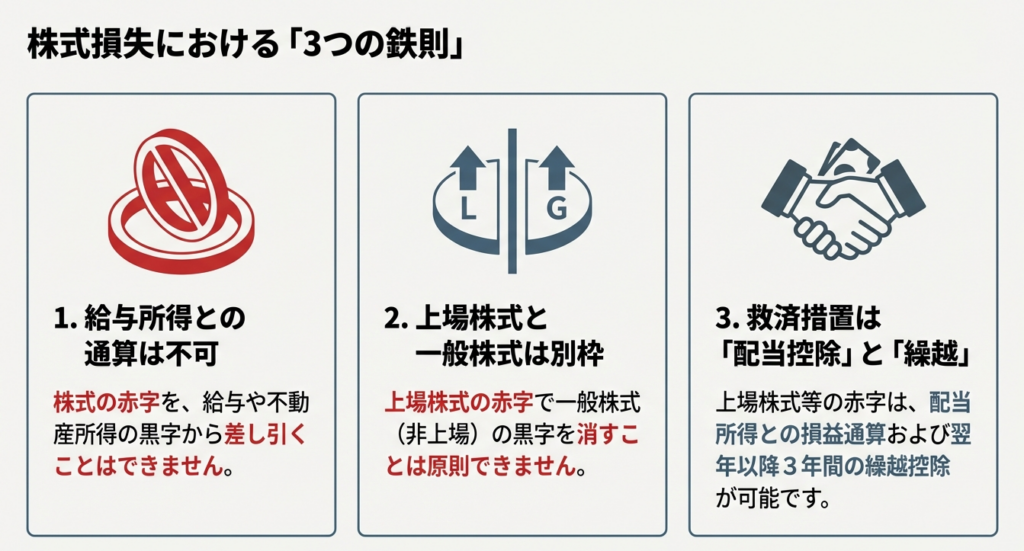

株式等の譲渡損失が発生した場合、実務担当者が真っ先に確認すべきは「通算できる範囲」と「通算できない範囲」の厳格な峻別です。

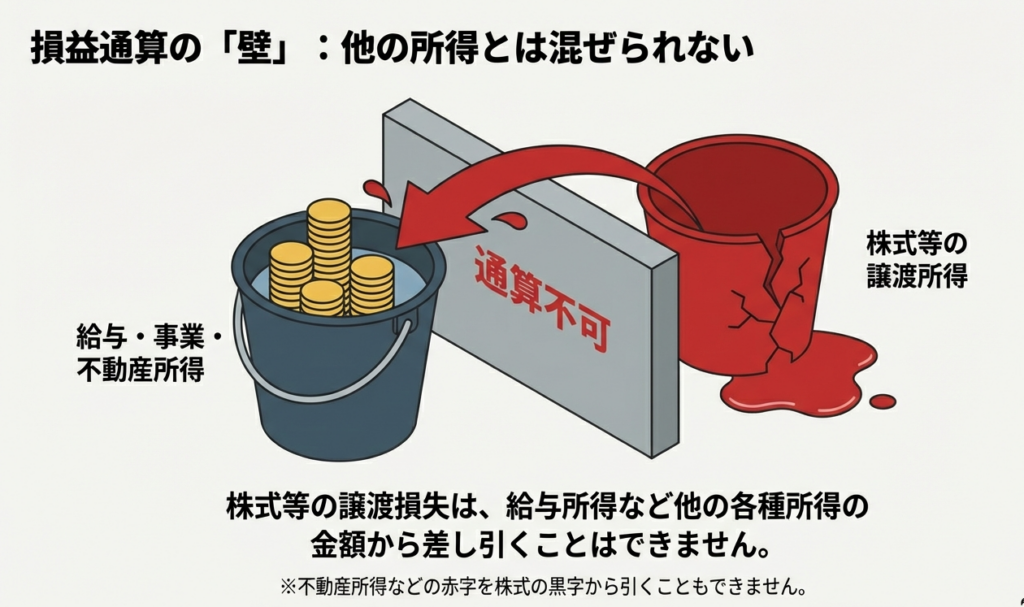

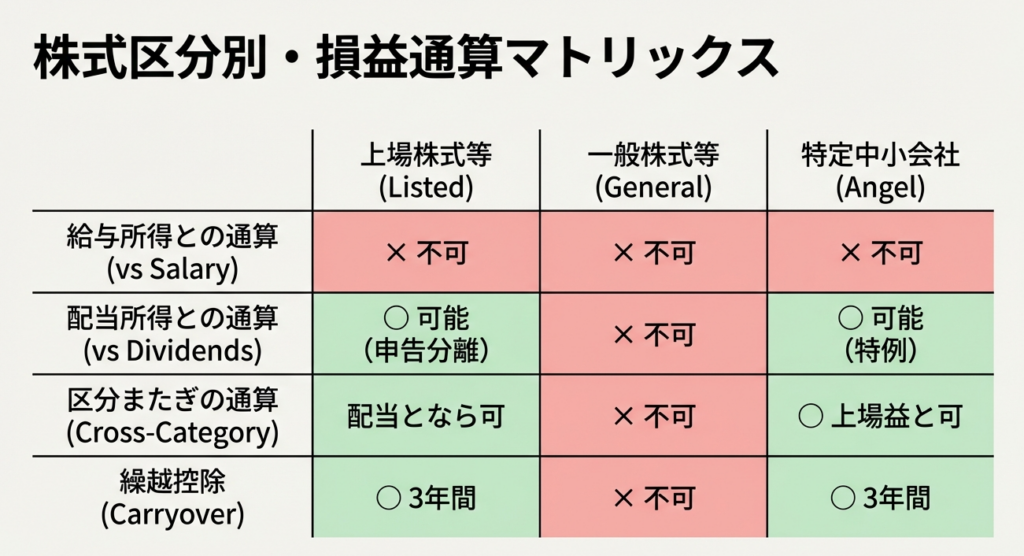

大原則として、株式等の譲渡損失は、給与所得や不動産所得といった他の所得と合算(損益通算)することはできません。

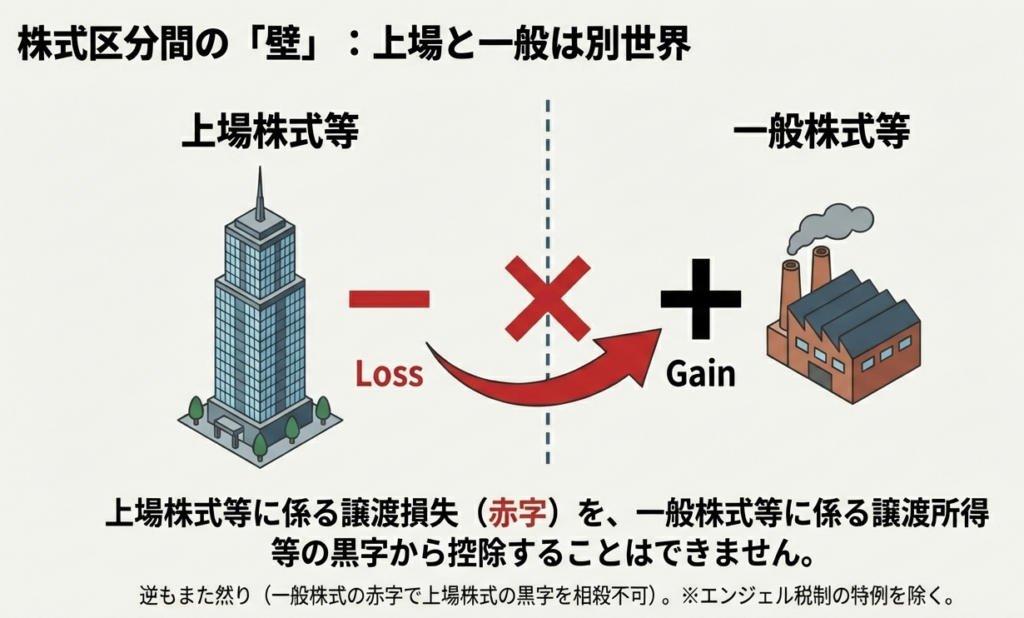

また、同じ株式グループ内であっても、「上場株式等」と「一般株式等(非上場株式や同族会社の株式など)」の間には、原則として越えられない高い壁が存在します。

実務上、皆さんが特に意識すべき優先順位は以下の通りです。

1. 双方向の通算禁止:

株式の損で給与の税金は減らせず、逆に不動産等の損で株式の税金を減らすこともできません。

2. グループ間の分離:

上場株式の損で非上場株式の利益を消すことはできず、その逆も原則として認められません。

3. 上場株式のみの特例:

上場株式等の損に限り、確定申告を条件に「上場株式等の配当所得」と相殺することが可能です。

これらを視覚的にまとめたのが以下の表です。

株式等の譲渡損失の通算可否一覧表

| 損失の種類(赤字) | 通算相手:上場株式等の譲渡益 | 通算相手:一般株式等の譲渡益 | 通算相手:上場株式等の配当等 | 通算相手:給与・不動産等 |

|---|---|---|---|---|

| 上場株式等の譲渡損失 | ○ 可能 | × 不可 | ○ 可能(※1) | × 不可 |

| 一般株式等の譲渡損失 | × 不可(※2) | ○ 可能 | × 不可 | × 不可 |

(※1)申告分離課税を選択した配当所得に限ります。

(※2)特定中小会社(エンジェル税制)の特例に該当する場合を除きます。

次に、これらのルールがどのような仕組みで成り立っているのか、より深い詳細を解説します。

3. 詳細解説:制度の重要ポイントと実務上の分岐点

なぜこれほど細かく区分けされているのでしょうか。それは、税制が投資の性質や市場への影響を考慮して、課税のバランスをコントロールしているからです。ここからは、実務上の大きな分岐点となる5つのポイントを見ていきましょう。

(1) 損益通算の原則的禁止(双方向の壁)

株式等の譲渡損失は、他の所得(給与や事業所得など)と通算できません。これを「分離課税」の原則と呼びます。

注意すべきは、これが双方向である点です。

例えば、不動産所得で赤字が出たとしても、それを株式の譲渡益から差し引くこともできません。株式の損益は、あくまで株式等のグループ内で完結させるのが基本ルールです。

(2) 上場株式等と一般株式等の「壁」

証券会社で取引する「上場株式等」と、それ以外の「一般株式等(主に非上場・同族会社などの株式)」は、税務上は別世界です。 上場株式の赤字で一般株式の黒字を消すことはできず、また一般株式の赤字で上場株式の黒字を消すことも、原則として認められません。

お預かりした資料がどちらの区分に該当するか、慎重に確認してください。

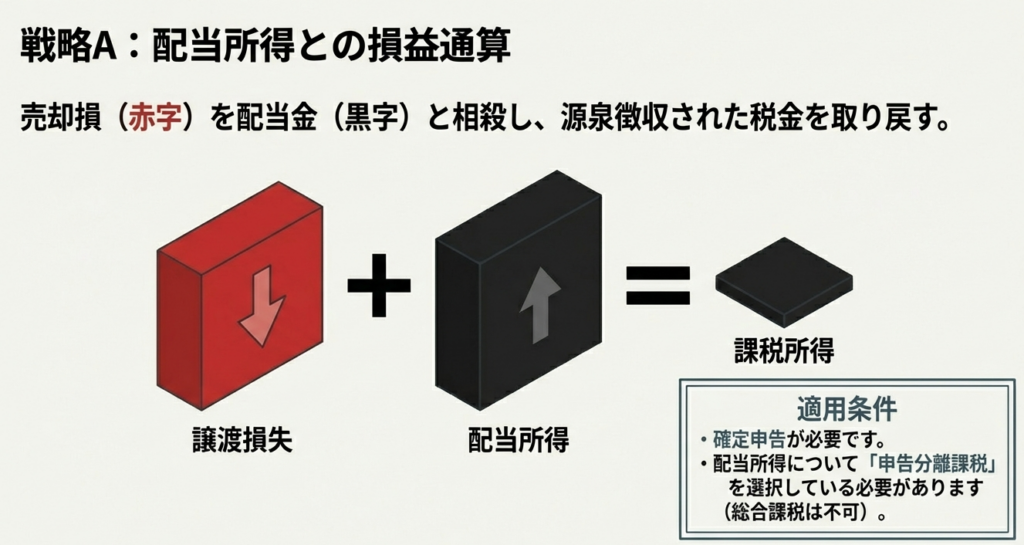

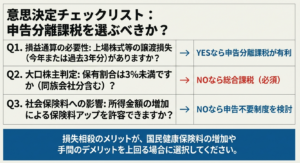

(3) 上場株式等における特例(配当所得との通算)

上場株式等の譲渡損失については、確定申告を行うことで、その年分の上場株式等の配当所得等と相殺できます。 ここでいう「配当所得」は、給与などと合算する総合課税ではなく、あえて「申告分離課税」を選択したものに限られます。

これにより、源泉徴収された配当の税金を取り戻すことができるため、クライアントへのメリットが大きい実務ポイントです。

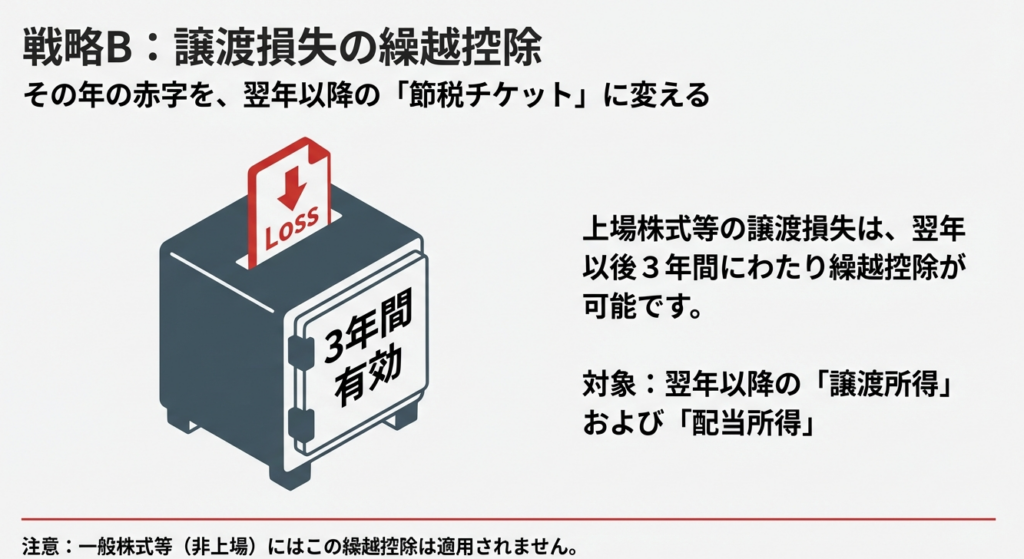

(4) 繰越控除の仕組み(上場株式等の特権)

その年の利益だけでは相殺しきれない損失がある場合、上場株式等に限り、翌年以後3年間にわたって繰り越すことができます。 ここで非常に重要なのが、一般株式等(非上場株など)の損失は、原則として翌年以降に繰り越せないという点です。その年に一般株式等の利益がなければ、その損失は切り捨てられてしまいます。上場株式等のみに認められたこの「3年間の猶予」を活かすことが、我々の重要な役割です。

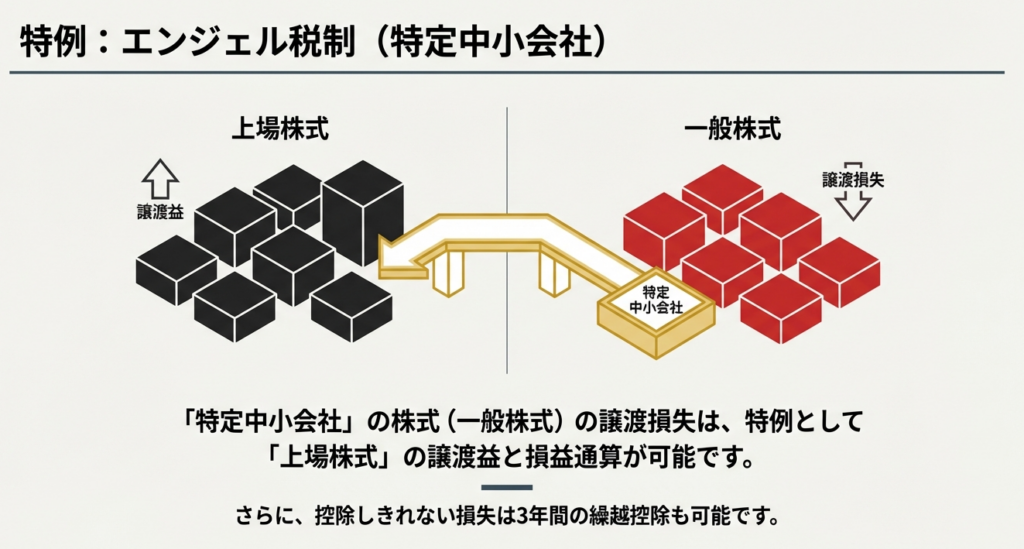

(5) 特定中小会社(エンジェル税制)の例外

一般株式等の損失における唯一の「出口」とも言えるのがエンジェル税制です。 一定の要件を満たすベンチャー企業(特定中小会社)の株式を譲渡して生じた損失については、例外的に上場株式等の譲渡益と通算でき、さらに引ききれない分は3年間の繰越控除も認められます。

非常に専門的な書類が必要になるため、非上場株の譲渡相談があった際は、必ずこの該当性を確認しましょう。

それでは、これらを踏まえた現場での具体的な注意点を確認していきましょう。

4. まとめ:実務での注意点とスタッフへのアドバイス

株式等の譲渡損失の取り扱いは「区分けの正確性」と「申告の継続性」がすべてです。

皆さんに特に意識してほしい実務上のポイントを整理します。

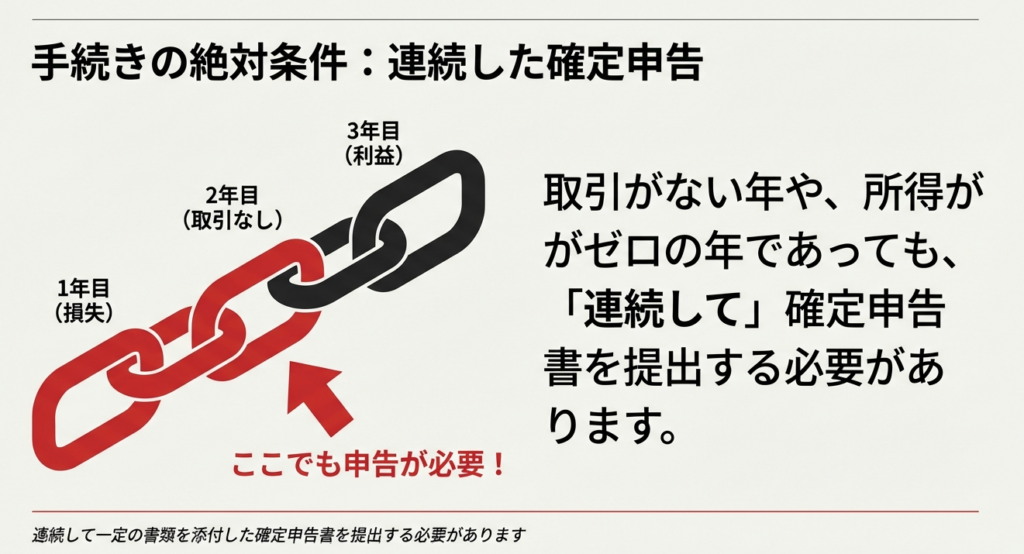

第一に、「申告の継続性」の徹底です。

上場株式等の損失を3年間繰り越すためには、損失が生じた年に確定申告を行うだけでなく、その後も「連続して」確定申告書を提出しなければなりません。取引が全くなかった年であっても、申告を1年でも忘れると繰越の権利が消滅してしまいます。クライアントに対し、この継続性の重要性を丁寧に説明することがプロの仕事です。

第二に、「適切な明細書の作成」です。

損失を通算・繰り越すためには、確定申告書に「所得税及び復興特別所得税の申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)」や、必要に応じて「譲渡損失の繰越控除明細書」などを正しく添付する必要があります。書類の不備は特例適用の否認に直結するため、チェックリストを用いて万全を期してください。

第三に、「非上場株式の隠れたリスクとチャンス」の把握です。

クライアントが「今年は証券会社での取引だけ」とおっしゃっていても、実は個人間で知人の会社の株を譲渡していたり、エンジェル税制の対象になる投資をしていたりする場合があります。資料の数字を見るだけでなく、一歩踏み込んだヒアリングを心がけてください。

この通達のルールを正しく適用することは、クライアントの財産を守るための基本中の基本です。

ガイド:Q&A

1. 株式等の譲渡によって生じた損失は、給与所得などの他の所得と合算(損益通算)することはできますか?

原則として不可能です。上場株式等または一般株式等の譲渡損失は、それぞれの区分内での黒字から控除しきれない場合でも、給与所得など他の各種所得の金額から差し引くことはできません。

2. 不動産所得で赤字が出た場合、その損失を株式等の譲渡所得の黒字から差し引くことは可能ですか?

差し引くことはできません。不動産所得など、株式等の譲渡所得以外の各種所得で生じた損失の金額を、株式等の譲渡所得等の黒字から控除することは認められていません。

3. 「上場株式等」の譲渡損失を、「一般株式等」の譲渡所得の黒字から控除することはできますか?

控除することはできません。税制上、上場株式等に係る譲渡所得等と一般株式等に係る譲渡所得等の間では、相互に損益通算を行うことはできない仕組みとなっています。

4. 上場株式等の譲渡損失を、配当所得と損益通算するための条件を説明してください。

確定申告を行い、上場株式等の配当所得について「申告分離課税」を選択することが必要です。この際、確定申告書にその旨を記載し、一定の明細書を添付しなければなりません。

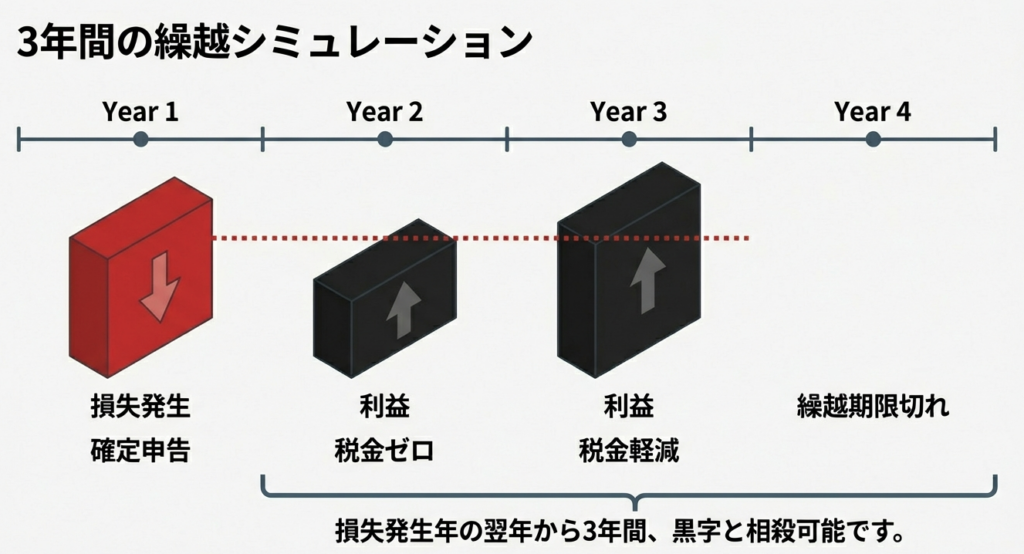

5. 上場株式等の譲渡損失の繰越控除が認められる期間は、損失が生じた年の翌年以降何年間ですか?

譲渡損失が生じた年の翌年以後3年間にわたって繰越控除が可能です。この期間内であれば、上場株式等に係る譲渡所得および配当所得等の金額から控除できます。

6. 譲渡損失の繰越控除の適用を受けるためには、どのような申告手続きが必要ですか?

損失が生じた年分の所得税について一定の書類を添付した確定申告書を提出する必要があります。さらに、その後も連続して確定申告書を提出し続けることが要件となります。

7. 「一般株式等」の譲渡損失について、原則として繰越控除は認められていますか?

原則として認められていません。ただし、特定中小会社の発行株式(エンジェル税制対象)に係る譲渡損失など、特定の例外に該当する場合に限り、繰越控除の適用を受けることができます。

8. エンジェル税制(特定中小会社の発行株式)における譲渡損失の特例的な取扱いはどのようなものですか?

特定中小会社の株式譲渡による損失は、その年分の上場株式等の譲渡所得から控除できます。さらに控除しきれない場合は、翌年以後3年間にわたり一般株式等および上場株式等の譲渡所得から繰越控除が可能です。

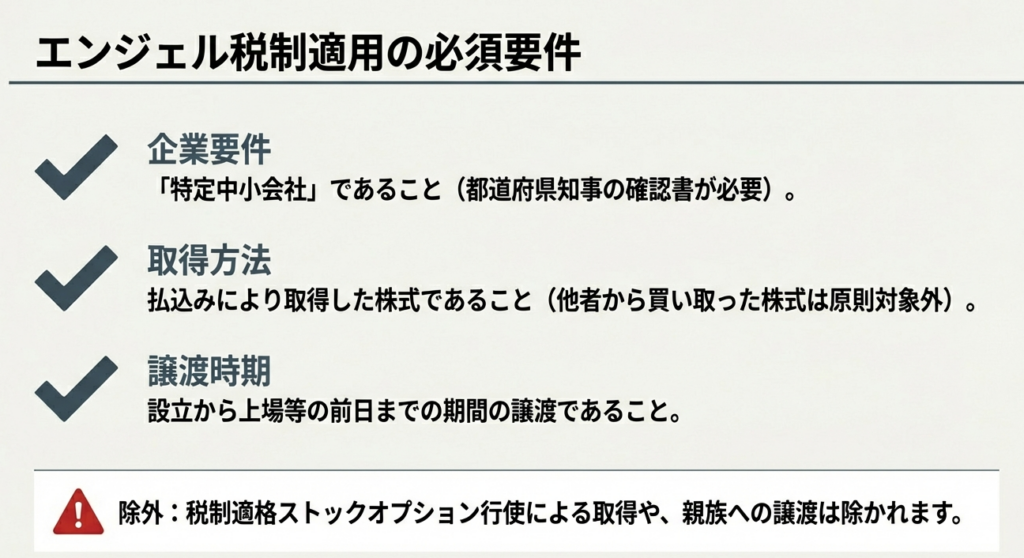

9. エンジェル税制の対象となる「特定中小会社」の定義について説明してください。

いわゆるエンジェル税制の対象となる株式を発行する会社のことです。具体的には、一定の要件を満たし、都道府県知事から確認書の交付を受けている株式会社を指します。

10. エンジェル税制における「適用期間」とは、具体的にいつからいつまでを指しますか?

その特定中小会社の設立の日から、その会社の発行した株式が上場等される日の前日までの期間を指します。この期間内に払込みにより取得した株式の譲渡が特例の対象となります。

コメント