国税庁タックスアンサーの「No.1476 特定口座制度」について解説します。

解説動画

詳細

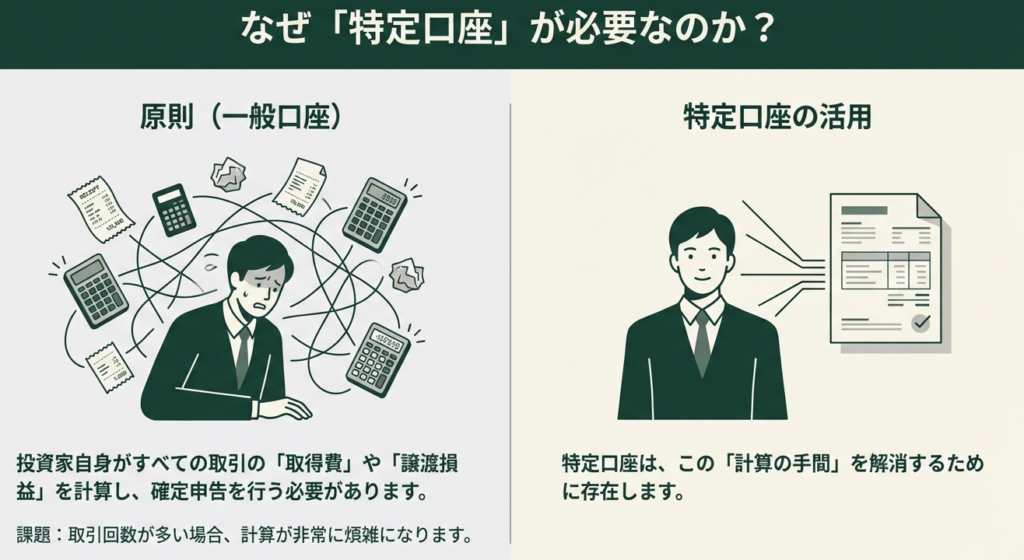

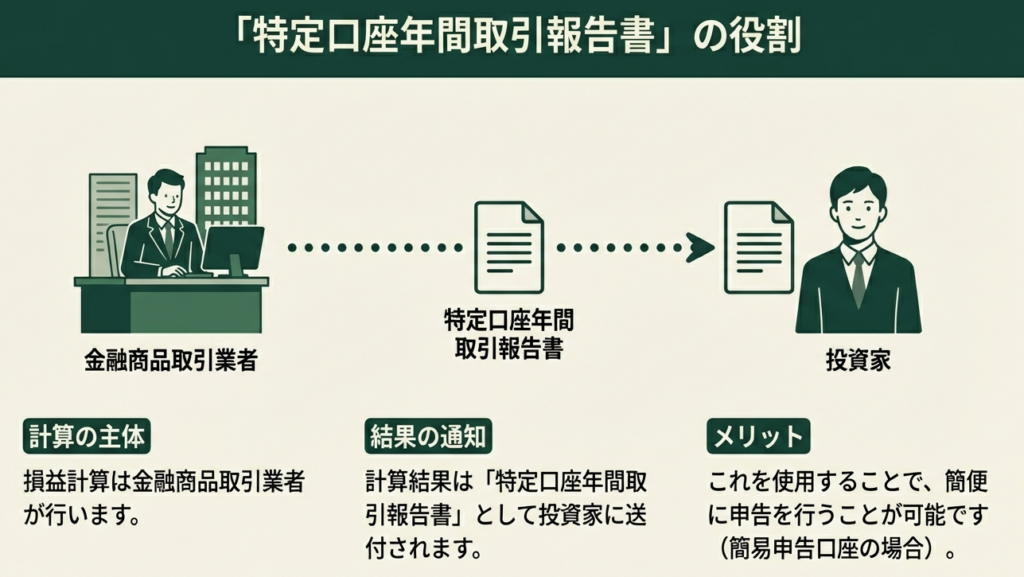

特定口座は、証券会社などの金融機関に開設できる上場株式等の取引のための口座です。金融機関が1年間の譲渡損益を計算し「特定口座年間取引報告書」を作成してくれるため、確定申告の手続きが非常に簡便になります。

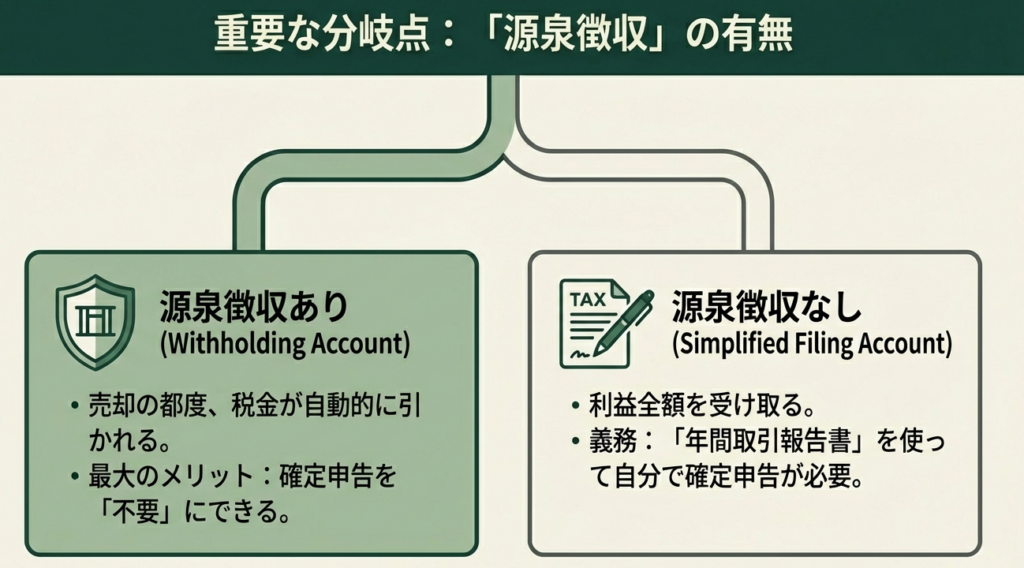

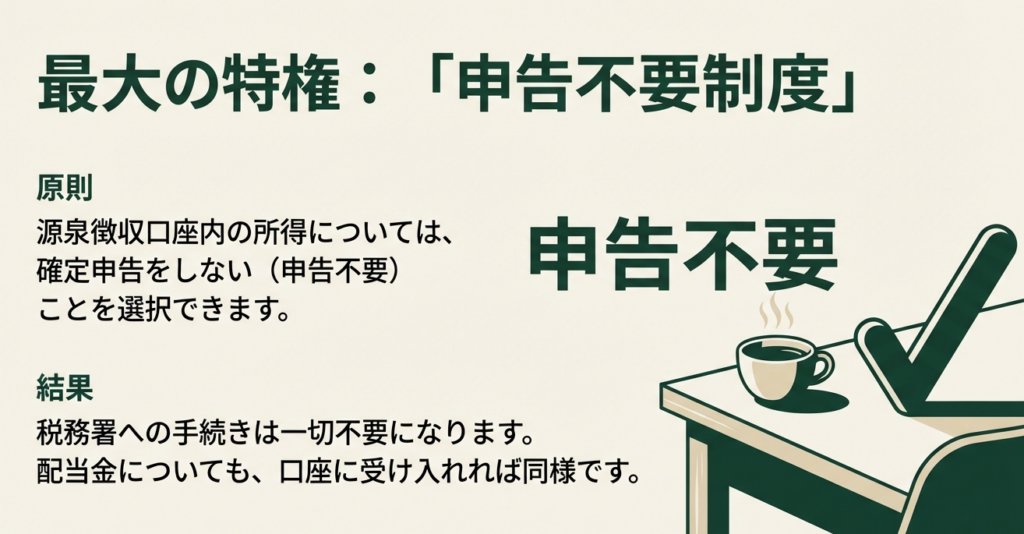

さらに、源泉徴収ありの「源泉徴収口座」を選択すると、利益に対して15.315%(別途住民税5%)の税金が天引きされるため、その口座内の譲渡所得については確定申告を不要にすることができます。

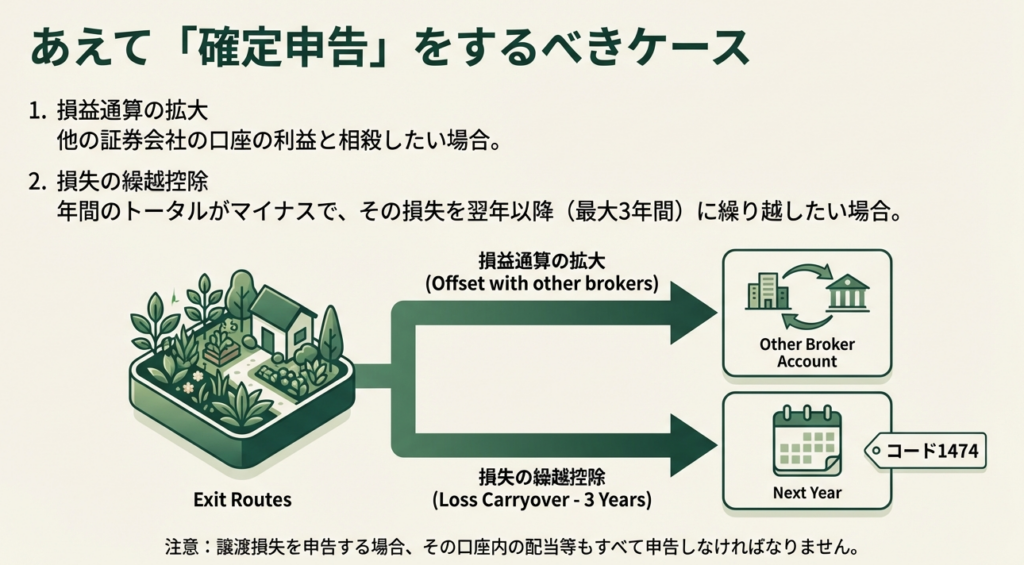

また、この源泉徴収口座に上場株式等の配当金等を受け入れる選択をすると、口座内で生じた売却損と配当金等の利益が自動的に相殺(損益通算)されて税額が計算されます。ただし、他の口座で生じた利益と相殺したり、損失を翌年以降へ繰り越したりしたい場合には、確定申告を行う必要があります。

スライド解説

解説:特定口座制度の仕組みと所得税の取り扱い

1. はじめに:特定口座制度が実務において重要な理由

皆さん、日々の業務お疲れ様です。今日は、個人のお客様の資産運用において避けては通れない「特定口座制度」について、改めてその重要性と実務上の勘所を整理しておきましょう。

かつて、上場株式等の譲渡所得の計算は、納税者自身が膨大な取引記録を一つひとつ集計して行わなければならない、非常に煩雑な作業でした。しかし現在、この特定口座制度の普及によって、納税環境は劇的に簡素化されています。この制度の戦略的役割は、「計算の正確性の担保」と「申告負担の軽減」を高いレベルで両立させている点にあります。

金融商品取引業者等が、私たちに代わって複雑な取得価額の計算や譲渡損益の集計を代行してくれる。このことの意義は極めて大きいですね。これにより、お客様は「特定口座年間取引報告書」を用いて簡便に申告を行うこと(簡易申告口座)が可能になり、さらに「源泉徴収あり」を選択すれば、原則として申告そのものを不要(源泉徴収口座)にすることもできます。

実務上のミスを防ぎ、お客様の事務負担を最小限に抑えるためにも、まずはこの制度のインパクトを正しく評価しておいてください。

それでは、制度の全体像を理解したところで、実務上の着地点である「結論としての税務処理」の判断基準について確認していきましょう。

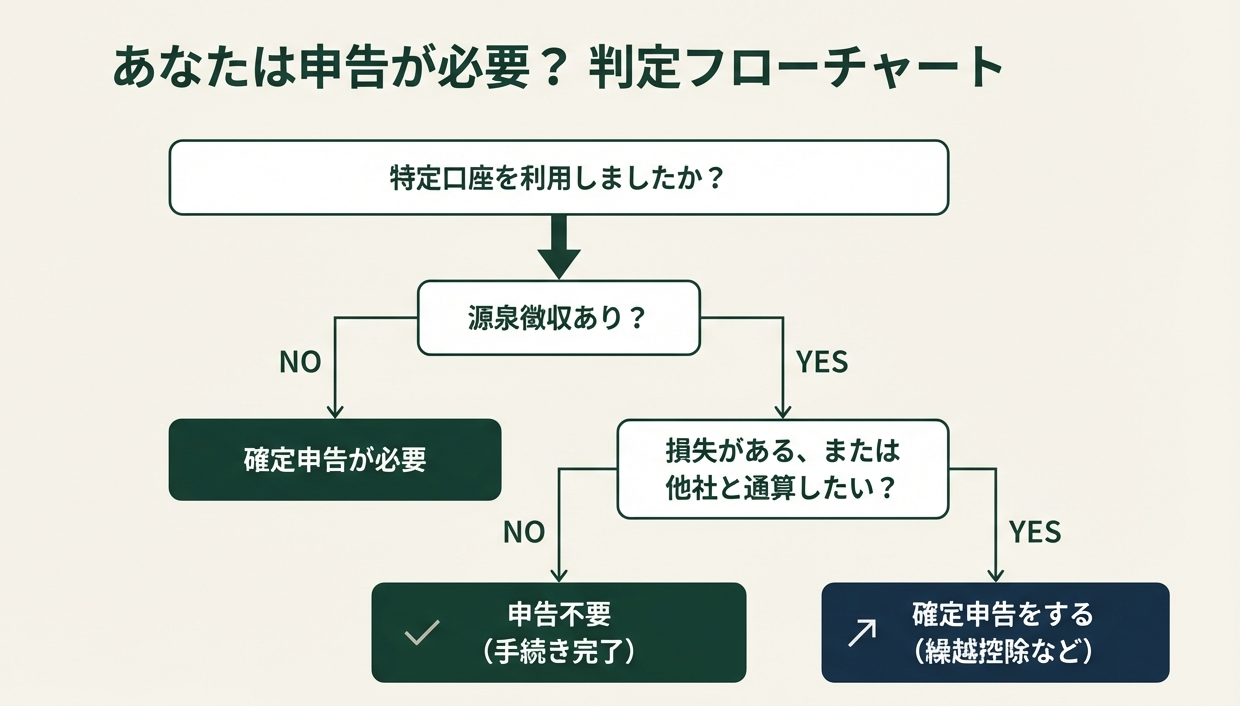

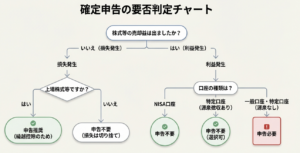

2. 結論:特定口座における最終的な税務処理の判断

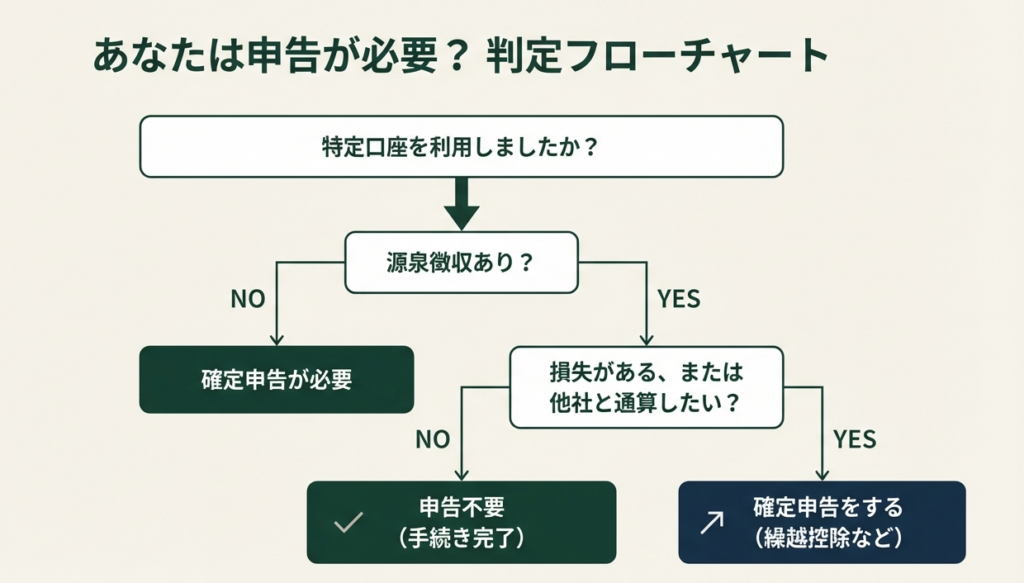

お客様が特定口座を開設する際、あるいは年初において「源泉徴収の有無」をどのように選択しているか。これが、年度末の申告の要否や税金の納め方を決定づける最大の分岐点となります。

まずは、以下の対比表で処理の違いを頭に叩き込んでください。

| 項目 | 簡易申告口座(源泉徴収なし) | 源泉徴収口座(源泉徴収あり) |

|---|---|---|

| 計算の主体 | 金融商品取引業者等 | 金融商品取引業者等 |

| 申告の要否 | 必要(年間取引報告書で簡便に申告) | 原則不要 |

| 納税のタイミング | 確定申告時に納付 | 譲渡の都度、源泉徴収(還付) |

| 例外的な申告 | 特になし(常に申告が必要) | 他口座との損益通算や繰越控除の適用時に任意で申告 |

実務上の「So What?(プロとしての判断指針)」

源泉徴収口座の最大のメリットは「申告不要」を選択できる点にあります。しかし、スタッフの皆さんに意識してほしいのは、「あえて確定申告を選択すべきケース」の見極めです。他口座での損失と相殺したい場合や、過去の損失を繰り越したい場合は申告が必要になります。

ただし、ここで注意点を一つ。

還付を受けたい一心で安易に申告を勧めると、お客様の「合計所得金額」が増加してしまいます。それによって扶養控除の対象から外れたり、国民健康保険料の負担が増えたりするリスクがあるのです。「税金は戻ったけれど、トータルでは損をした」という事態を避けるため、お客様全体の資産状況を俯瞰したアドバイスを心がけてくださいね。

3. 詳細解説:制度の仕組みと適用要件のポイント

制度を適切に運用するためには、基本的なルールと厳格な期限を遵守しなければなりません。実務で特に注意すべき要件を抽出しました。

• 開設の制限:原則「1社につき1口座」

一つの金融商品取引業者等につき、開設できる特定口座は一つに限られます。ただし、例外として「課税未成年者口座として設けられた特定口座」は、この1口座制限の枠外となります。ここは見落としやすいポイントですので、覚えておいてくださいね。

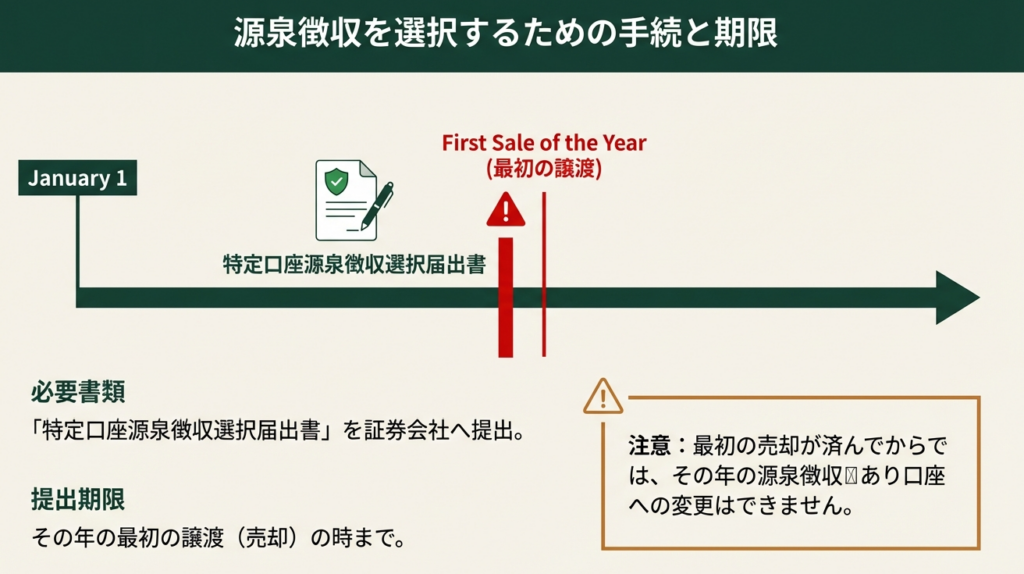

• 源泉徴収の選択と期限:実務上の「デッドライン」

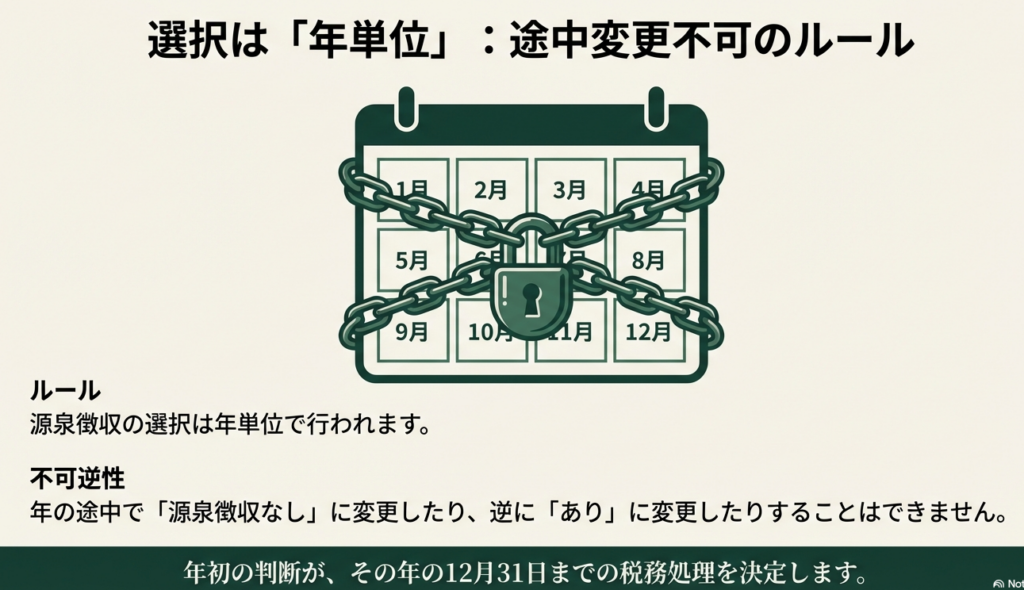

源泉徴収を選択する場合、その年の「最初の譲渡」の時までに「特定口座源泉徴収選択届出書」を提出する必要があります。この選択は年単位であり、年の途中で変更することは一切できません。 例えば、1月に一度でも譲渡があれば、その年の「源泉徴収の有無」はそこで確定してしまいます。いわば「後戻りできないポイント」です。お客様が後から「やっぱり源泉徴収にしておけばよかった」と悔やまぬよう、年初のヒアリングが決定的に重要になります。

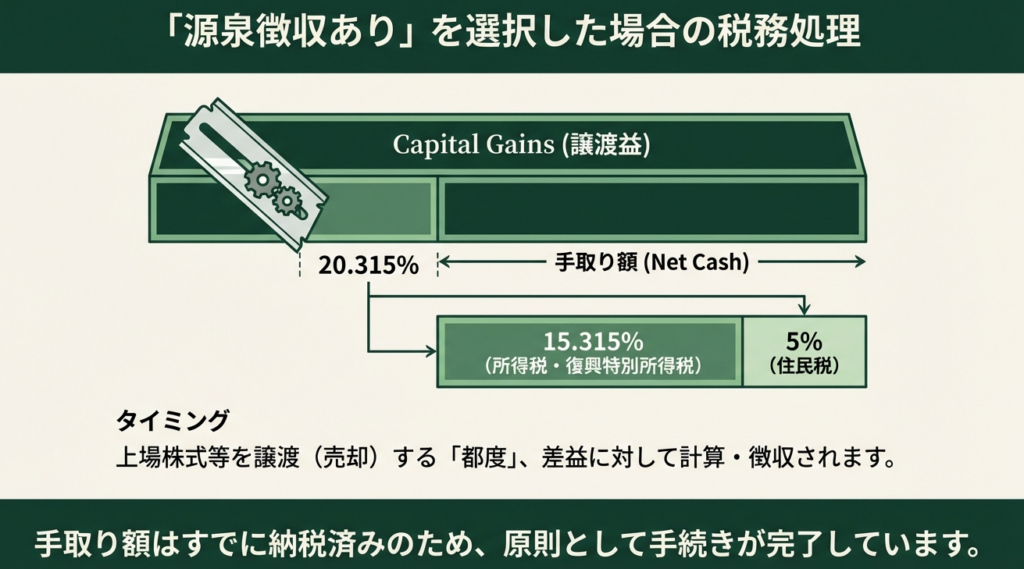

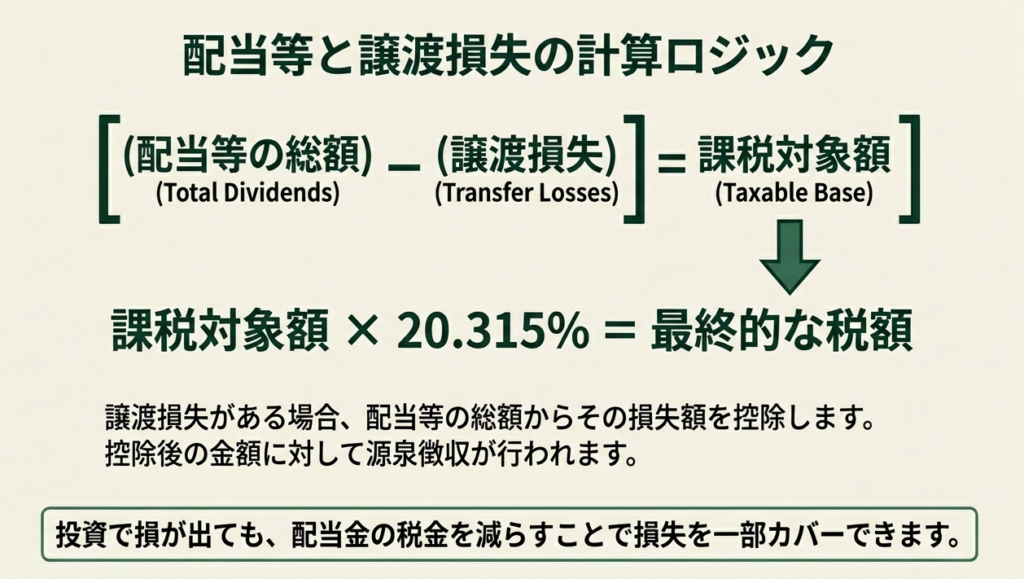

• 適用税率:0.315パーセントの重み

所得税および復興特別所得税が15.315パーセント、住民税が5パーセント。合計で20.315パーセントが適用されます。若手スタッフの中には復興特別所得税の0.315パーセントを失念して計算する人がいますが、これはプロとしてあってはならないミスですから、厳密に管理してください。

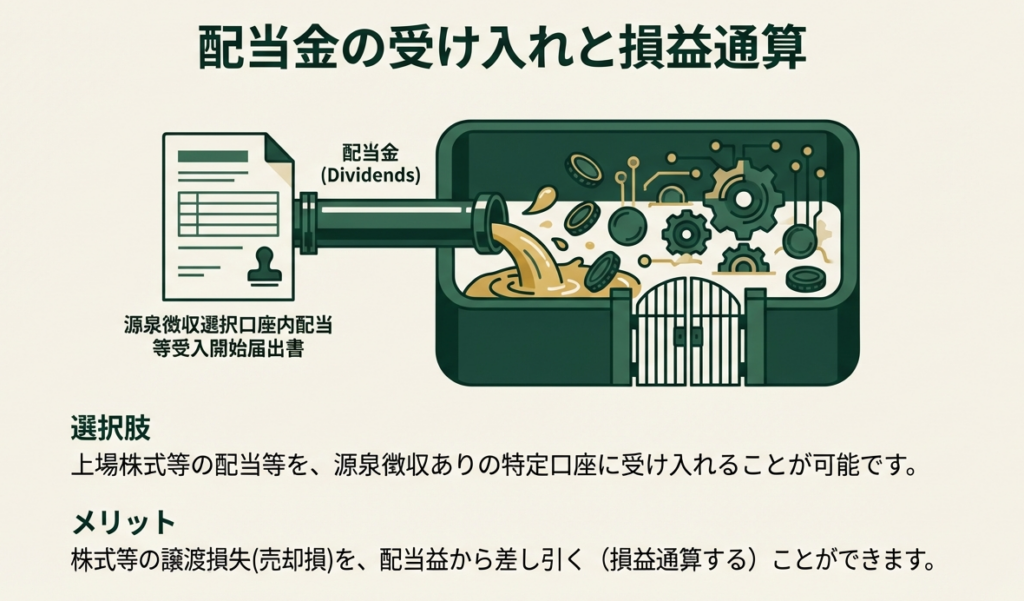

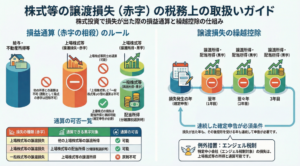

4. 損益通算:源泉徴収口座内における利子等および配当等の受け入れ

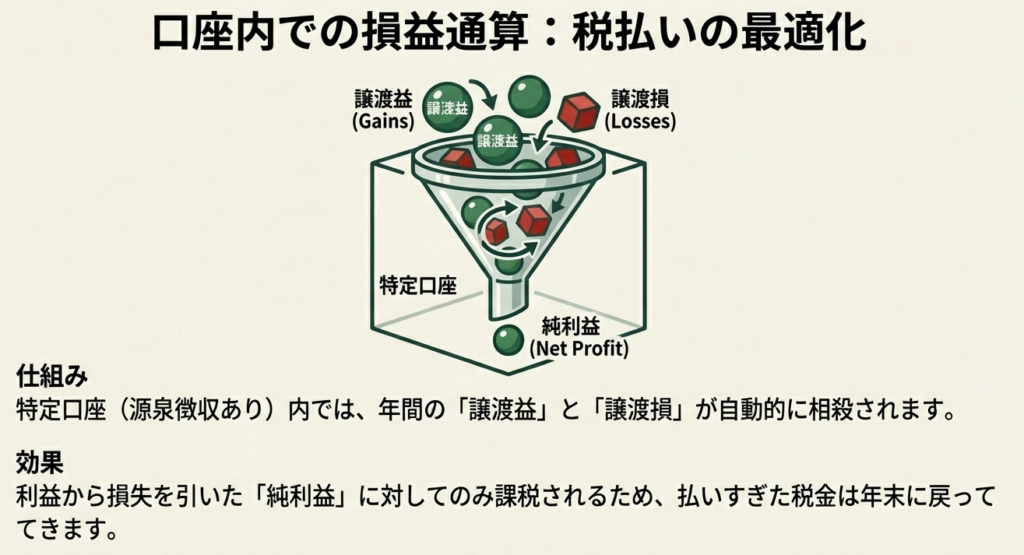

源泉徴収口座の戦略的価値をさらに高めるのが、譲渡損失と「利子等および配当等」を口座内で自動的に相殺できる仕組みです。

処理のプロセス

1. 手続き:

「源泉徴収選択口座内配当等受入開始届出書」を提出することで、その口座に上場株式等の利子等および配当等を受け入れることが可能になります。

2. 相殺の仕組み:

同一口座内で譲渡損失が発生した場合、受け入れた利子等および配当等の金額の総額からその損失を控除した金額に対して課税されます。これにより、源泉徴収されすぎた税金が口座内で自動的に還付されるのです。

実務上の制約:個別選択の禁止

ここで注意が必要なのは、口座に受け入れた利子等および配当等について、「この配当は申告するが、あの利子は申告しない」といった1回ごとに支払を受ける分ずつの選択はできないという点です。口座単位での判断が求められます。

【重要】実務の落とし穴:一体不可分の原則

源泉徴収口座内で生じた譲渡損失を確定申告する場合、その口座に受け入れた利子等および配当等についても申告不要とすることはできません。 つまり、損失と配当等はセットで申告しなければならない「一体不可分」の関係にあります。「損失だけを申告して還付を受け、配当は所得を増やさないために申告不要にする」という、いいとこ取りはできない仕組みになっていることを忘れないでくださいね。

5. まとめ:実務での注意点とスタッフへのメッセージ

最後に、実務でミスを防ぎ、お客様に信頼されるためのポイントを総括します。

- 源泉徴収の選択は「その年の最初の譲渡まで」が絶対の期限です。 年の途中での変更は不可能です。

- 1社1口座が原則ですが、「課税未成年者口座」は例外であることを念頭に置いてください。

- 他口座との損益通算や繰越控除を行う際は、確定申告が必須となります。

- 源泉徴収口座内の「譲渡損失」と「利子等および配当等」は切り離せません。 申告する際はセットで扱うのが鉄則です。

特定口座制度は、金融機関が計算を肩代わりしてくれる非常に便利なツールです。しかし、便利なシステムだからこそ、何も考えずに「源泉徴収ありだから安心ですね」で済ませてしまうのは、プロの仕事とは言えません。

申告することで得られる還付金と、それによって変動する社会保険料や扶養控除への影響。これらを天秤にかけ、お客様にとって真に最適な選択肢を提示すること。それが私たち会計事務所に求められる付加価値です。

制度の自動的な処理に頼り切るのではなく、常に「全体最適」の視点を持ってアドバイスをしていきましょうね。応援していますよ。

ガイド:Q&A

第1問: 特定口座制度において、一人の居住者が一箇所の金融商品取引業者等に開設できる口座数にはどのような制限がありますか。

原則として、1つの金融商品取引業者等につき1口座に限られます。ただし、課税未成年者口座として設けられた特定口座はこの制限から除外されます。

第2問: 特定口座内で行われた上場株式等の譲渡損益の計算は、誰がどのように行いますか。

譲渡損益の計算は金融商品取引業者等が行います。その結果は「特定口座年間取引報告書」としてまとめられ、納税者に送付されます。

第3問: 「簡易申告口座」を利用する場合、納税者はどのようにして所得の申告手続きを簡便に行うことができますか。

金融商品取引業者等から送られる「特定口座年間取引報告書」を用いることで、複雑な計算を自分で行うことなく、簡便に申告を行うことが可能です。

第4問: 「源泉徴収口座」を選択した場合、その口座内での所得に関する確定申告は原則としてどのようになりますか。

源泉徴収口座内の所得については、原則として確定申告を不要とすることができます。ただし、納税者の選択により、口座ごとに申告するか申告不要とするかを選ぶことも可能です。

第5問: 特定口座において源泉徴収を選択したい場合、いつまでにどのような手続きを行う必要がありますか。

その年の最初の譲渡の時までに、金融商品取引業者等に対して「特定口座源泉徴収選択届出書」を提出する必要があります。

第6問: 年の途中で源泉徴収の有無を変更することは可能ですか。その理由と共に説明してください。

変更することはできません。源泉徴収の選択は年単位で行われるものと定められているため、年の途中での変更は認められません。

第7問: 源泉徴収口座内で上場株式等を譲渡した際、適用される所得税(復興特別所得税含む)および住民税の税率はそれぞれ何パーセントですか。

所得税および復興特別所得税として15.315パーセント、住民税として5パーセントの税率が適用されます。

第8問: 源泉徴収口座において、上場株式等の譲渡損失と配当所得等を損益通算するためにはどのような届出が必要ですか。

金融商品取引業者等に対して「源泉徴収選択口座内配当等受入開始届出書」を提出する必要があります。これにより、口座内の譲渡損失と配当等を損益通算できるようになります。

第9問: 源泉徴収口座内の譲渡益について、他の口座の譲渡損益と相殺したい場合にはどのような手続きが必要ですか。

他の口座の譲渡損益と相殺する場合や、上場株式等に係る譲渡損失の繰越控除の特例を受ける場合には、確定申告を行う必要があります。

第10問: 源泉徴収口座内の譲渡損失を申告する場合、その口座に受け入れた利子や配当の取り扱いはどうなりますか。

譲渡損失を申告する場合には、その口座内に受け入れた利子および配当の金額も併せて申告しなければなりません。これらを切り離して、利子・配当のみを申告不要とすることはできません。

コメント