国税庁タックスアンサーの「No.1535 NISA制度」について解説します。

解説動画

詳細

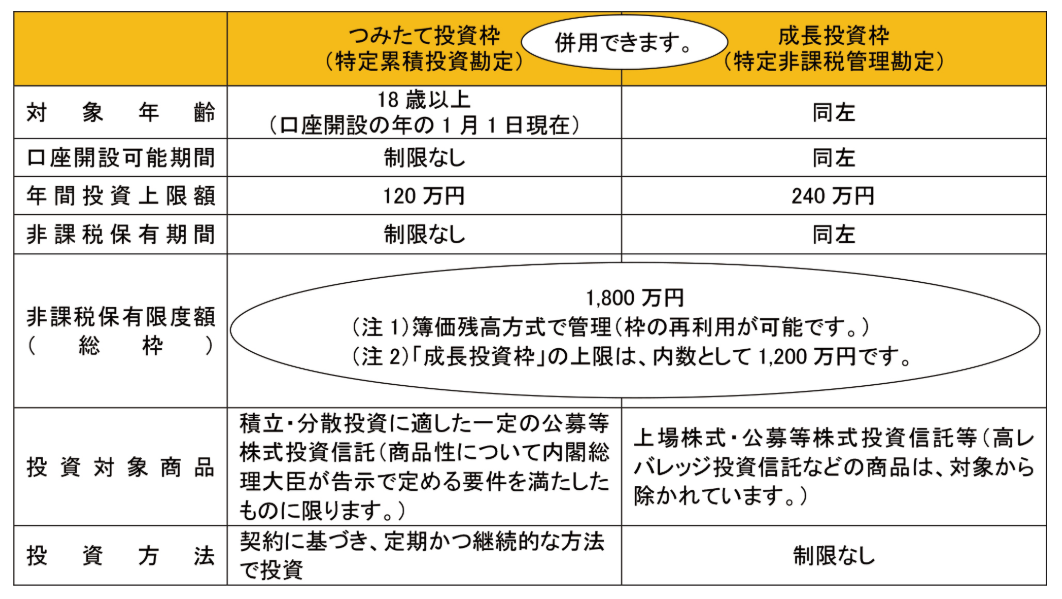

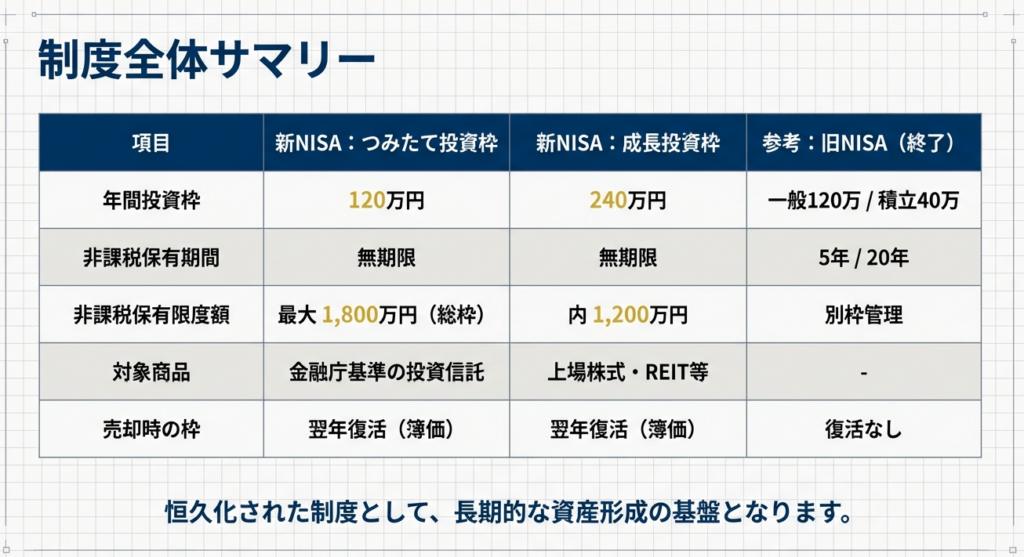

令和6年以降の新しいNISA制度では、18歳以上を対象に、つみたて投資枠(年間上限120万円)と成長投資枠(年間上限240万円)で取得した上場株式等の配当等や譲渡益が非課税となります。

非課税保有限度額は総額1,800万円で、そのうち成長投資枠は1,200万円まで設定されています。

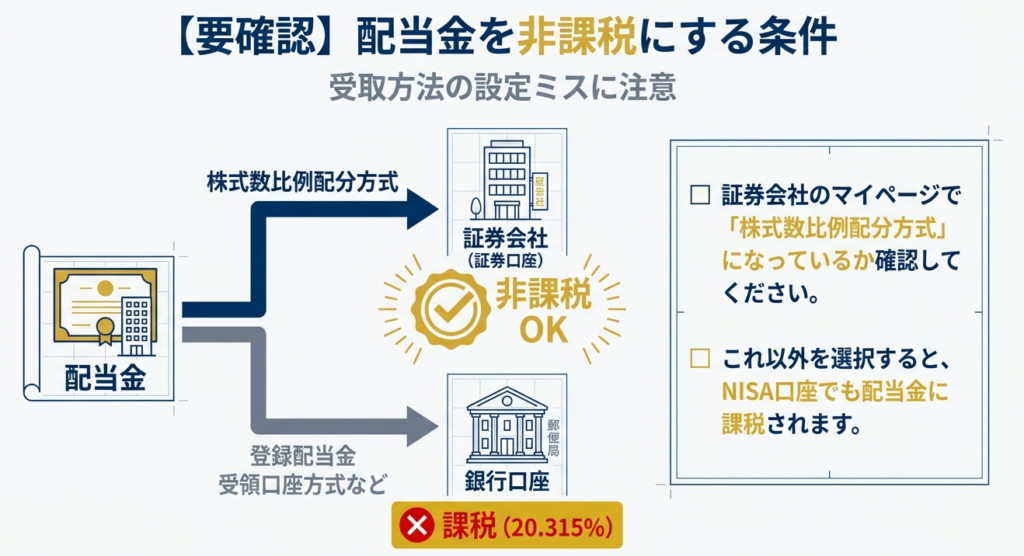

配当等を非課税とするには、証券会社等を経由して受け取る「株式数比例配分方式」を選択する必要があります。

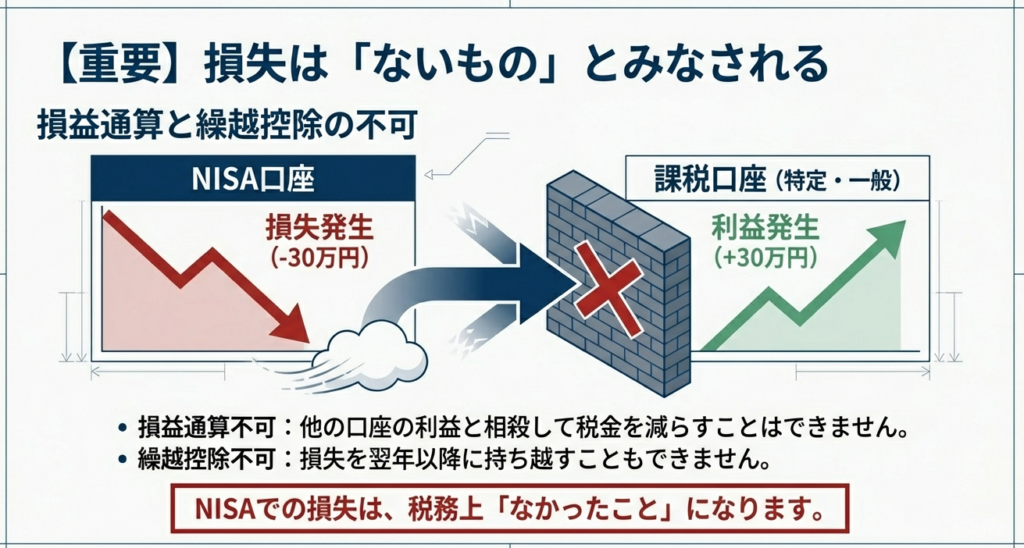

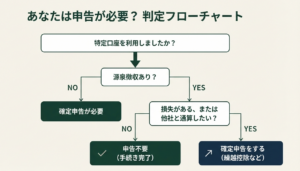

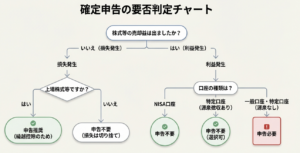

注意点として、NISA口座で生じた売却損は税務上「ないもの」とみなされるため、特定口座や一般口座の利益との損益通算や、損失の繰越控除は一切できません。

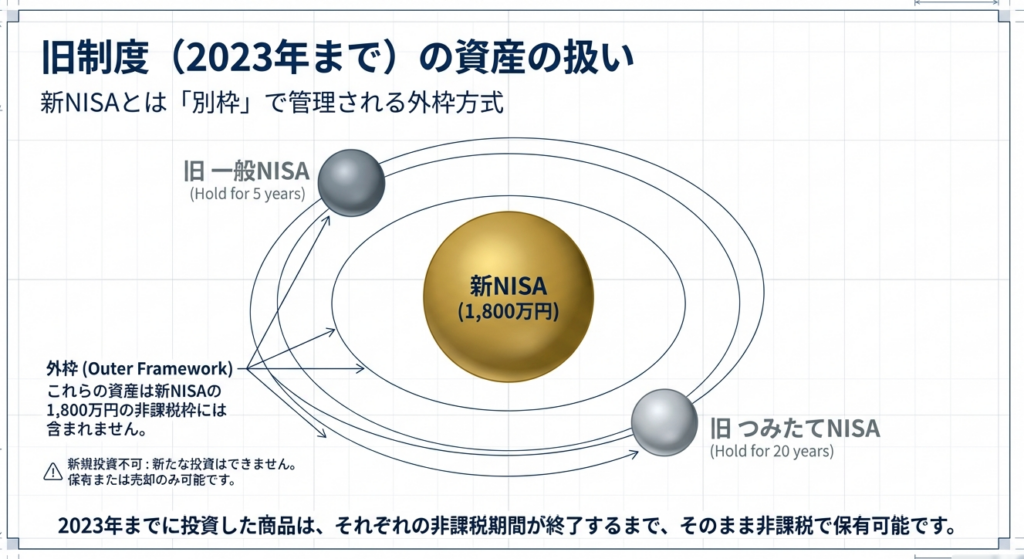

なお、令和5年までの旧NISA等で投資した商品は、新NISAの外枠として引き続き非課税の対象となります。

スライド解説

解説:NISA制度の抜本的拡充・恒久化に伴う実務対応と指導指針

1. はじめに:新NISA制度が実務において持つ戦略的意義

皆さん、日々の業務お疲れ様です。令和6年からスタートした「新NISA制度」について、改めてその重要性を共有しておきたいと思います。

今回の改正は、単なる非課税枠の拡大という次元の話ではありません。かつてNISAは「余裕資金がある方のための制度」という側面がありましたが、制度の恒久化と非課税期間の無期限化により、現在はあらゆる世代・資産規模の顧問先にとって「避けては通れない標準的な資産形成手段」となりました。

私が長年実務に携わってきた経験から申し上げますと、この制度への理解不足は、顧問先との信頼関係を揺るがしかねないリスクを孕んでいます。私たちが適切なアドバイスを提供できなければ、顧問先は他の金融機関や専門家に相談を求め、結果として当事務所が担うべき「総合的なアドバイザー」としての地位を失うことにもなりかねません。

NISAは今や、税務相談における「必須の共通言語」です。

顧問先の資産を守り、育てるパートナーとして、まずは実務上の最終的な取り扱いから正確に把握していきましょう。

2. 結論:現行制度における税務上の最終的な取り扱い

実務において、NISA口座内での運用から生じる利益は、税務上極めてシンプルな形で完結します。

非課税の適用範囲と法的効果

NISA口座(非課税口座)を通じて取得した上場株式等から生じる以下の利益については、所得税および住民税が非課税となります。

• 配当所得:受け取る配当金や分配金(※受取方式に条件あり)

• 譲渡所得:売却によって得られた利益(譲渡益)

確定申告に関する原則

これらの非課税所得は、税務上「なかったもの」として扱われるため、原則として確定申告の必要はありません。 顧問先にとっては、申告の負担なく運用益の全額を享受できることが最大のメリットです。

この結論を前提とした上で、実務上のミスを防ぐためには、その根拠となる新旧制度の具体的な設計詳細を深く理解しておく必要があります。

3. 詳細解説:新旧NISA制度の構造と法的ポイント

令和6年以降の「新NISA」と、令和5年までの「旧NISA」では、制度の連続性は保たれつつも、その構造は大きく異なります。

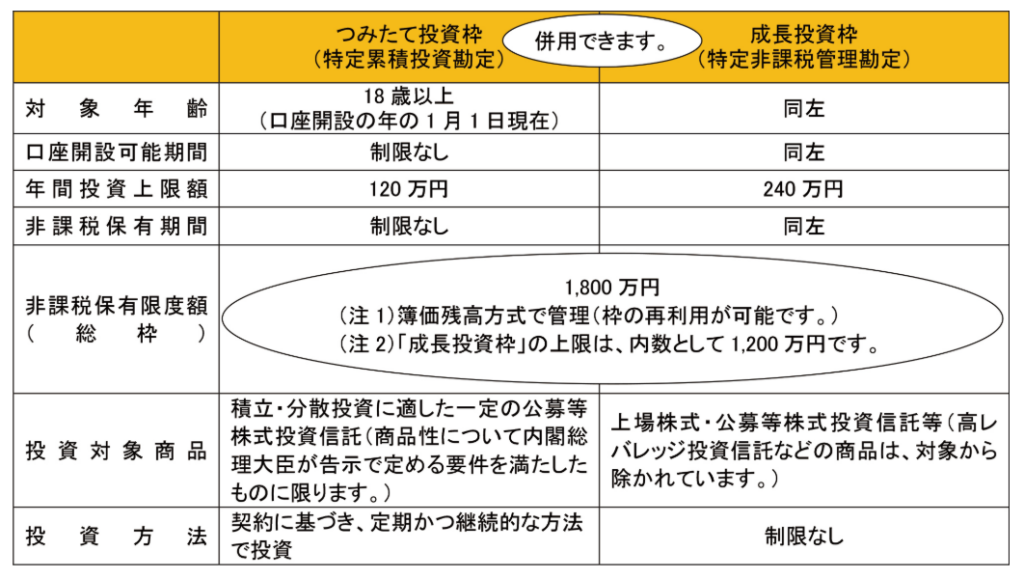

(1) 新NISAの構造(令和6年以降)

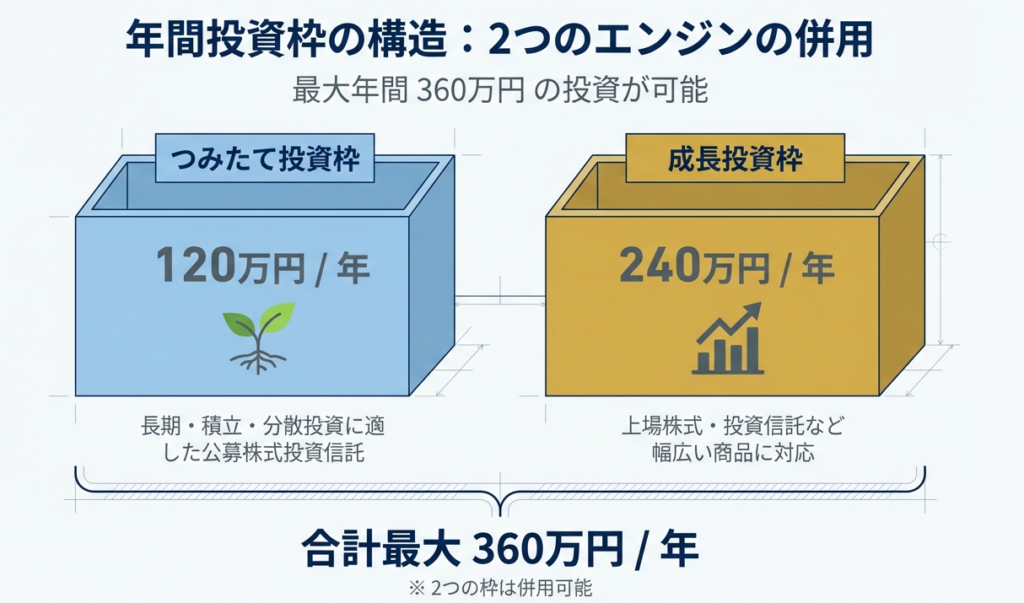

新NISAでは、以下の2つの勘定(枠)を併用して資産形成を行うことができます。

• 特定累積投資勘定(つみたて投資枠)

年間投資上限額:120万円

• 特定非課税管理勘定(成長投資枠)

年間投資上限額:240万円

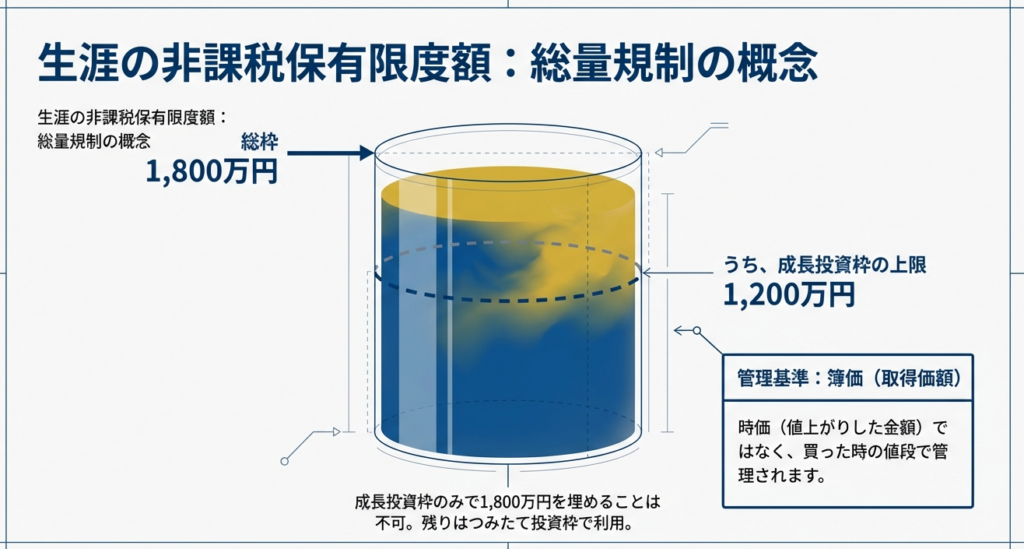

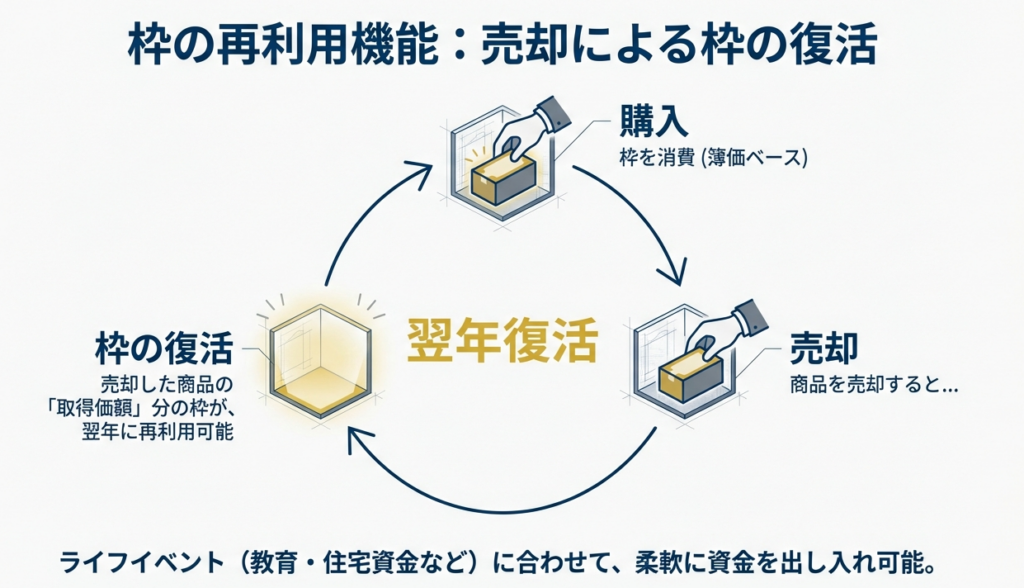

• 非課税保有限度額(総枠制限)

全体で1,800万円まで

※うち、成長投資枠で利用できるのは1,200万円が上限(内数制限)

このように、年間最大360万円まで、生涯で1,800万円までの投資が可能となっています。

(2) 旧制度(一般・つみたて・ジュニア)の取り扱い

令和5年までに旧制度で投資した資産は、新NISAの1,800万円の枠とは「別枠(外枠)」として、以下の期間、非課税が維持されます。

- 一般NISA:非課税管理勘定が設けられた日の属する年の1月1日から最長5年間

- つみたてNISA:累積投資勘定が設けられた日の属する年の1月1日から最長20年間

- ジュニアNISA:未成年者口座において、設けられた日の属する年の1月1日から最長5年間

皆さんは、顧問先が保有する「旧制度資産」の非課税期間終了タイミング(出口戦略)についても、計算に含めるようにしてください。

(3) 対象者の法的定義

• 年齢・居住要件:

口座開設の年の1月1日現在で18歳以上の居住者等。

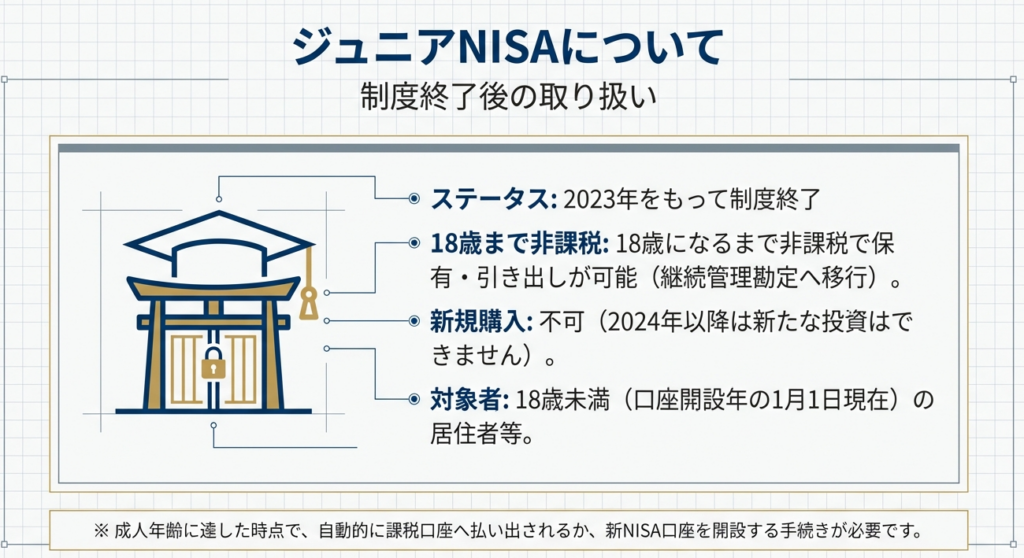

• ジュニアNISA(新規投資終了):

口座開設の年の1月1日現在で18歳未満の方が対象でしたが、令和5年末で新規投資は終了しています。

制度の全体像が見えてきたところで、実務で最も間違いやすく、かつ顧客の不利益に直結する「落とし穴」について解説します。

4. まとめ:実務におけるクリティカルな注意点

皆さんに強く意識してほしい「実務上の急所」が2点あります。これらは顧客対応において必ず確認すべき項目です。

① 損益通算・繰越控除の禁止

NISA口座内で損失が発生した場合、その損失は税務上「ないもの」とみなされます。

• 損益通算の禁止:

NISAでの損失を、特定口座や一般口座の利益(配当・譲渡益)と相殺することは一切できません。

• 繰越控除の禁止:

損失を翌年以降に繰り越し、将来の利益から差し引くことも不可能です。

※このルールは新NISA・旧NISA・ジュニアNISAのすべてに共通して適用されます。

② 配当金受領方式の選択(実務上の最大リスク)

ここが最もミスが起きやすい点です。

上場株式の配当金を非課税にするには、受取方法が「株式数比例配分方式」(証券会社の口座で受け取る方式)でなければなりません。

• 注意点:

顧問先が、1つでも他の証券口座等で「登録配当金受領口座方式(銀行受取)」や「配当金領収証方式(郵便局等受取)」を選択していると、その設定が全口座に適用され、NISA口座の配当金も課税対象になってしまいます。

私が過去に見てきた事例でも、銀行での口座開設時にデフォルトの設定のまま進めてしまい、後に課税されていることが発覚してトラブルになったケースがあります。必ず「比例配分方式になっているか」の確認を促してください。

正確な制度理解に基づいたアドバイスは、機械的な事務処理とは比較にならないほどの価値を顧問先に提供します。「この事務所に相談してよかった」という信頼の積み重ねが、私たちの存在意義です。

新NISAという強力なツールを自身の武器とし、自信を持って顧問先の未来をサポートしていきましょう。

ガイド:Q&A

第1問: 2024年(令和6年)以降のNISAにおいて、口座を開設できる対象者の条件を説明してください。

口座開設の年の1月1日現在で18歳以上の居住者等が対象となります。この条件を満たすことで、日本国内の金融商品取引業者等を通じて非課税口座を開設することが可能です。

第2問: 2024年以降のNISAにおける「つみたて投資枠」と「成長投資枠」それぞれの年間投資上限額を述べてください。

特定累積投資勘定(つみたて投資枠)の年間投資上限額は120万円です。一方、特定非課税管理勘定(成長投資枠)の年間投資上限額は240万円と定められています。

第3問: 2024年以降のNISAで設定されている「非課税保有限度額」の総額と、そのうち成長投資枠で利用できる上限額について説明してください。

非課税保有限度額は、全体で1,800万円までとされています。その内数として、成長投資枠(特定非課税管理勘定)のみで利用できる上限額は1,200万円に設定されています。

第4問: NISA口座で取得した上場株式等の配当金が非課税となるために、選択すべき受取方式は何ですか。

「株式数比例配分方式」を選択する必要があります。この方式を選択せず、上場株式等の発行者から直接配当金を交付される場合は、非課税とはならず課税扱いとなるため注意が必要です。

第5問: NISA口座内の上場株式等を売却して損失が生じた場合、その損失は税務上どのように扱われますか。

NISA口座での売却損は「ないもの」とみなされます。そのため、特定口座や一般口座で保有する他の株式等の配当金や譲渡益との損益通算を行うことはできず、繰越控除も適用されません。

第6問: 2023年(令和5年)までの「一般NISA」における、非課税期間と年間投資上限額について説明してください。

一般NISAの非課税期間は、非課税管理勘定が設けられた日の属する年の1月1日から最長5年間でした。また、年間の投資上限額は120万円に設定されていました。

第7問: 2023年(令和5年)までの「つみたてNISA」において、非課税の対象となる商品と、その非課税期間を述べてください。

対象商品は一定の投資信託に限られていました。非課税期間は、累積投資勘定が設けられた日の属する年の1月1日から最長20年間と、長期の運用が可能となっていました。

第8問: 2023年(令和5年)までに旧NISA制度で投資した商品は、2024年以降の新NISA制度においてどのように扱われますか。

旧NISA制度(一般・つみたて)で投資した商品は、2024年以降の新しいNISA制度の外枠として扱われます。そのため、新制度の非課税保有限度額とは別枠で、引き続き旧制度の規定に基づく非課税期間が維持されます。

第9問: 「ジュニアNISA」の対象者および年間投資上限額について説明してください。

口座開設の年の1月1日現在で18歳未満、またはその年に出生した居住者等が対象となります。年間投資上限額は80万円で、最長5年間の非課税期間が設けられていました。

第10問: NISA制度において非課税の対象となる主な所得の区分を2つ挙げてください。

主な対象は「配当所得(上場株式等の配当等)」および「譲渡所得(上場株式等を売却したことにより生じた譲渡益)」です。これらから生じる利益が非課税となります。

コメント