国税庁タックスアンサーの「No.7400 法定調書の提出義務者」について解説します。

解説動画

概要

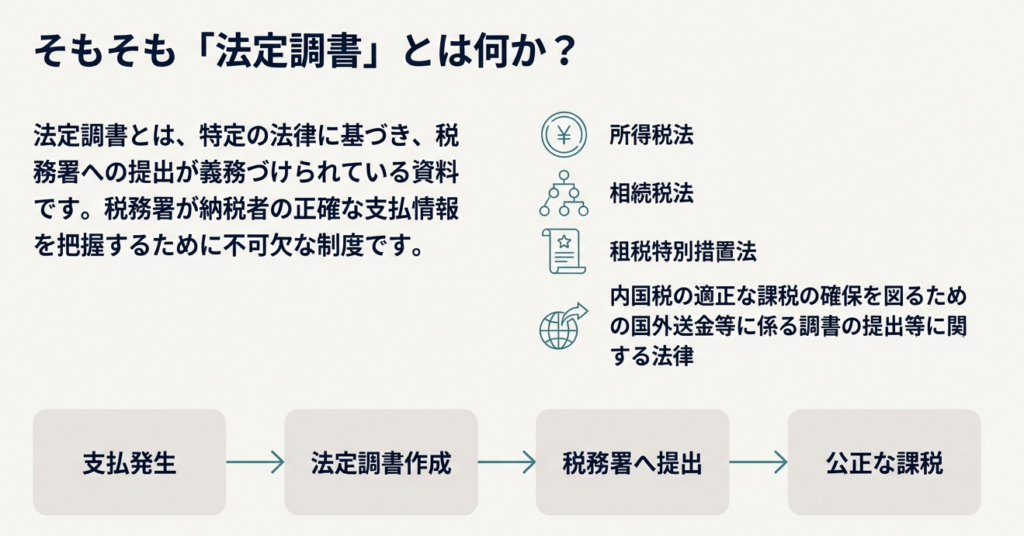

法定調書とは、所得税法等の規定により税務署への提出が義務付けられた資料です。主な提出義務者は、給与や賞与の支払者、法人役員への退職手当の支払者、税理士報酬や不動産の使用料等を支払う法人および不動産業者である個人などです。

原則として、支払が確定した年の翌年1月31日までに、所轄の税務署へ「法定調書合計表」を添付して提出します。提出時には支払者・受給者のマイナンバーまたは法人番号の記載が必要ですが、受給者に交付する源泉徴収票等にはマイナンバーを記載しません。また、前々年の提出枚数が100枚以上の場合は、e-Tax等による電子提出が義務付けられています。なお、市区町村へは給与支払報告書等の提出も必要です。

スライド解説

解説:「法定調書」提出義務の完全ガイド

この文書は、税務実務において避けては通れない「法定調書」の提出義務について、その全体像と実務上の要点を網羅的に解説することを目的とした実務ガイドです。法定調書は、税務行政の円滑な運営を支える根幹となる制度であり、その正確かつ期限内の提出は、法令遵守(コンプライアンス)を徹底する上で極めて重要です。

本ガイドを通じて、皆様の日常業務における不安を解消し、確実な事務処理の一助となれば幸いです。

1. 導入:法定調書が税務実務で重要な理由

法定調書とは、単なる事務書類ではありません。これは「所得税法」、「相続税法」、「租税特別措置法」および「内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律」の規定により、税務署への提出が厳格に義務付けられた、税務行政の基盤をなす重要な資料です。

その戦略的重要性は、税務当局が国民の所得や経済取引の実態を正確に把握し、適正かつ公平な課税を実現するための「情報インフラ」としての役割にあります。

給与や報酬、不動産取引の対価などを支払う事業者には、これらの情報を正確に記録し、国に報告する責任があります。この義務を正しく理解し、履行することが、すべての適正な税務処理の第一歩となるのです。

2. 結論:実務担当者が押さえるべき核心

詳細な解説に入る前に、実務担当者が押さえるべき核心を先に示します。

給与、報酬、不動産関連の対価など、法律で定められた特定の支払いを行うすべての事業者および個人は、支払い内容に応じた法定調書を作成し、原則として支払いが確定した年の翌年1月31日までに、所轄の税務署へ提出する法的義務を負います。

この基本原則を念頭に置くことで、複雑に見える制度も体系的に理解できます。

以下では、この義務を果たすために必要な具体的な知識を詳しく解説していきます。

3. 詳細解説:法定調書制度のポイント

制度概要の導入

コンプライアンスを完全に遵守するためには、制度の具体的な内容、すなわち「どの調書を」「誰が」「どのような手続きで」提出するのかを正確に理解することが不可欠です。このセクションでは、法定調書制度を構成するそれらの重要要素を分解し、一つひとつ丁寧に解説します。

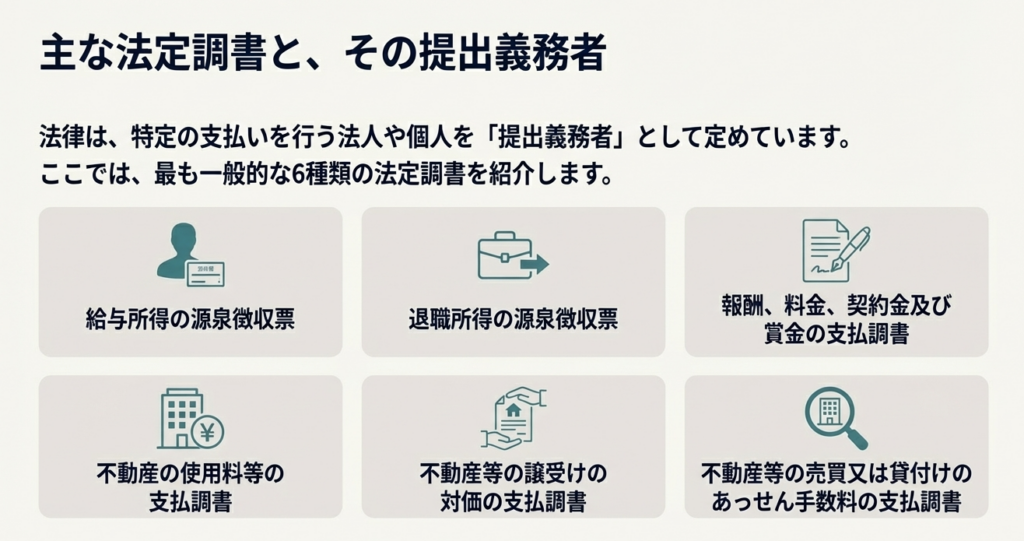

主要な法定調書の種類と提出義務者

法律で定められている法定調書は多岐にわたりますが、ここでは実務上特に重要となる主要な6つの調書と、その提出義務者を整理します。

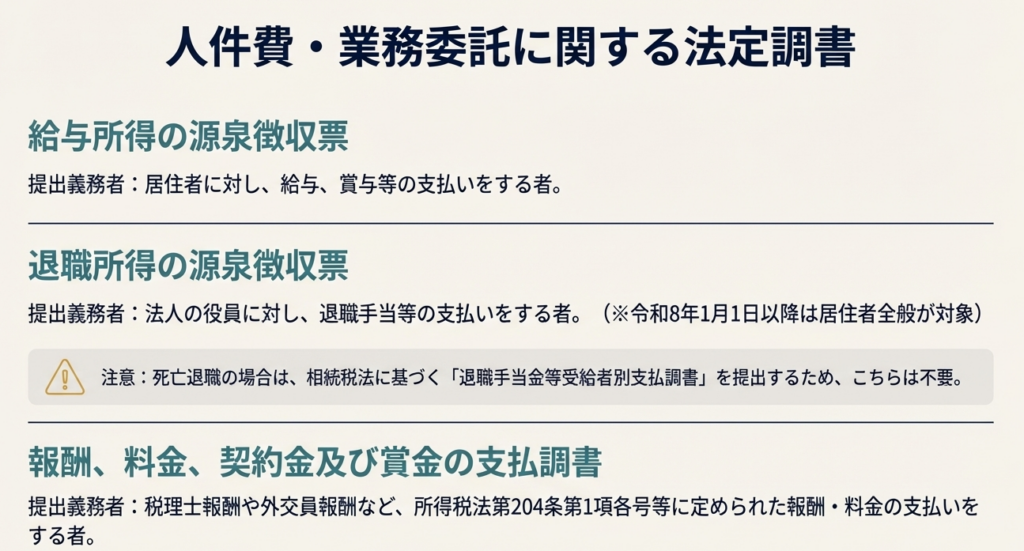

1. 給与所得の源泉徴収票

提出義務者: 居住者に対し、俸給、給料、賃金、賞与といった給与等の支払いをする方。

2. 退職所得の源泉徴収票

提出義務者: 法人の役員(令和8年1月1日以後に退職手当を支払う場合には居住者)に対し、退職手当や一時恩給などの支払いをする方。

【重要注意点】

死亡退職に伴い退職手当等を支払った場合は、この調書ではなく、相続税法に基づく「退職手当金等受給者別支払調書」を提出します。

3. 報酬、料金、契約金及び賞金の支払調書

提出義務者: 税理士報酬や外交員報酬など、所得税法第204条第1項各号等に規定されている報酬・料金等の支払いをする方。

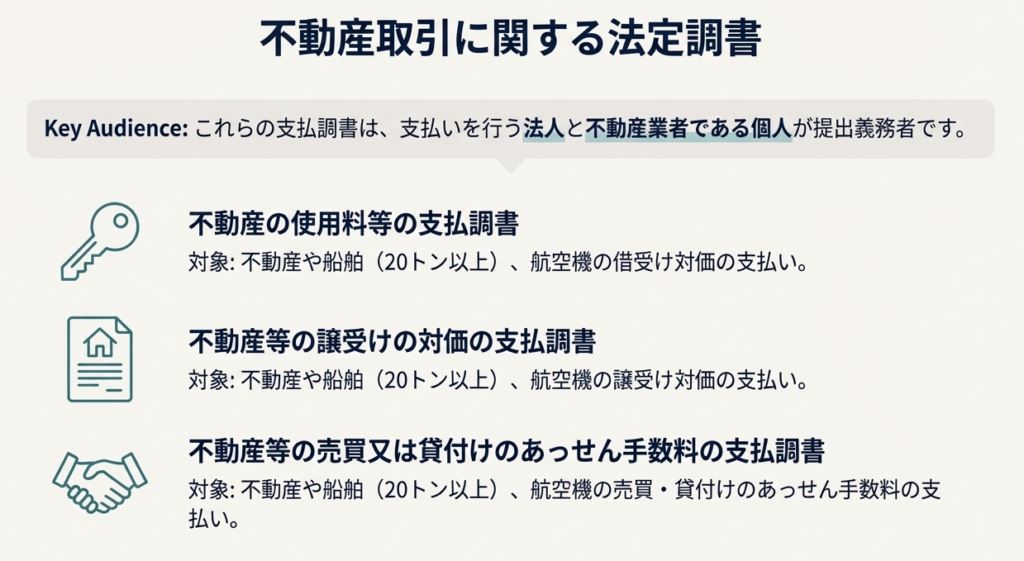

4. 不動産の使用料等の支払調書

提出義務者: 不動産、不動産の上に存する権利、総トン数20トン以上の船舶、航空機の借受けの対価や、不動産の上に存する権利の設定の対価の支払いをする法人と不動産業者である個人の方。

5. 不動産等の譲受けの対価の支払調書

提出義務者: 不動産、不動産の上に存する権利、総トン数20トン以上の船舶、航空機の譲受けの対価の支払いをする法人と不動産業者である個人の方。

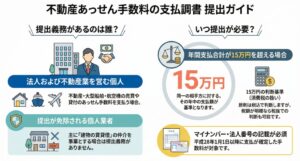

6. 不動産等の売買又は貸付けのあっせん手数料の支払調書

提出義務者: 不動産、不動産の上に存する権利、総トン数20トン以上の船舶、航空機の売買または貸付けのあっせん手数料の支払いをする法人と不動産業者である個人の方。

法定調書作成・提出における共通の重要ルール

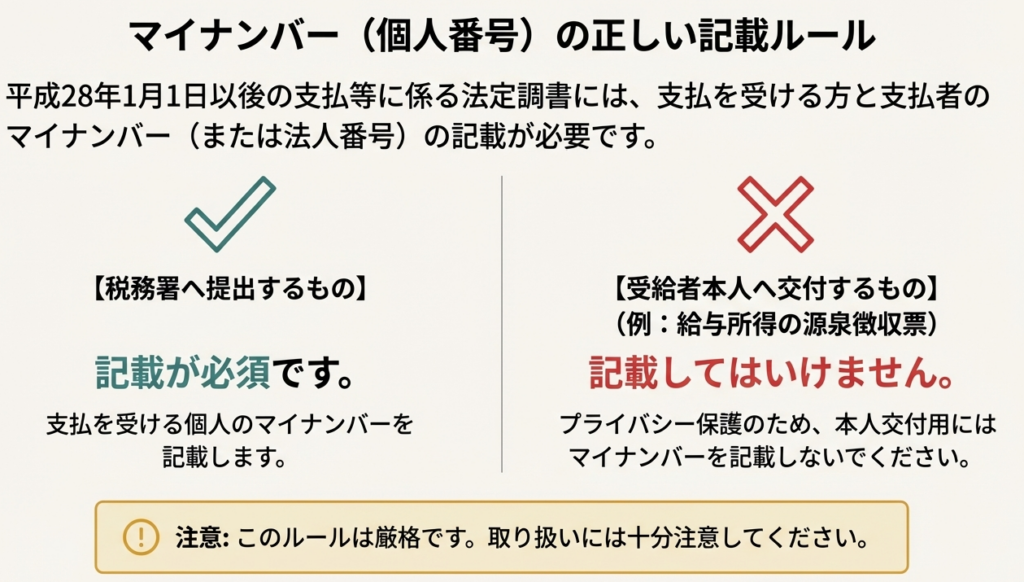

マイナンバー等の記載

平成28年1月1日以降の支払いに関する法定調書には、支払いを受ける方(個人であればマイナンバー、法人であれば法人番号)と支払者双方の番号を記載して税務署へ提出する必要があります。

⚠️ 実務上の最重要注意点

従業員等、支払いを受ける方本人に交付する「給与所得の源泉徴収票」の写しには、マイナンバーを記載してはなりません。 情報管理の観点から、厳格に区別してください。

非居住者または外国法人への支払い

非居住者や外国法人への支払いについては、国内居住者向けの様式は使用できません。必ず非居住者等向けの専用様式で作成・提出してください。また、租税条約に基づき日本と自動的情報交換を行う協定を結んでいる国の居住者への支払いについては、同じ支払調書を2枚提出する必要があります。

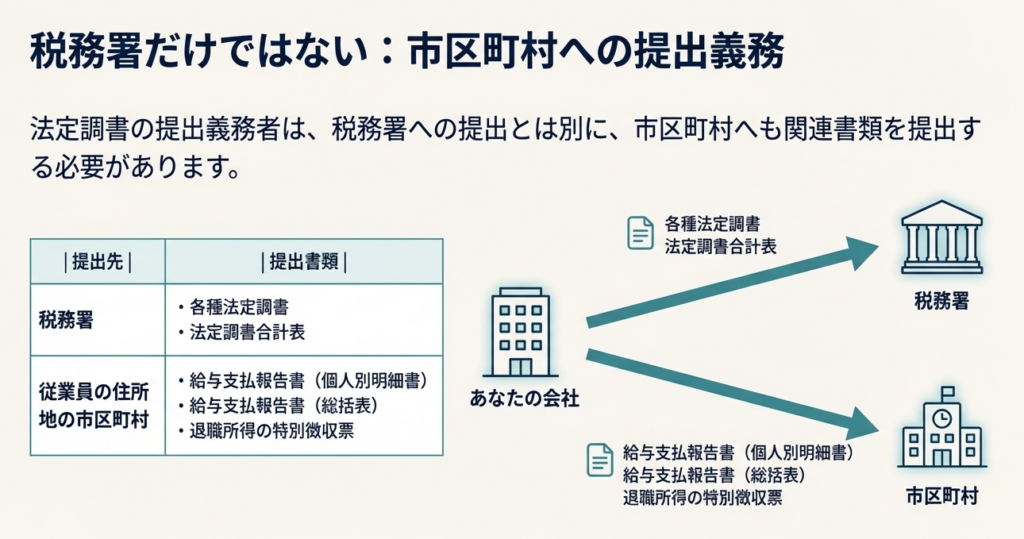

市区町村への提出書類

税務署への法定調書提出とは別に、市区町村に対しても以下の書類を提出する義務があります。

• 給与支払報告書:

受給者の住所地の市区町村へ提出します。提出の際は、事業所全体の概要をまとめた「給与支払報告書(総括表)」を必ず添付してください。

• 退職所得の特別徴収票:

同様に、受給者の住所地の市区町村へ提出します。

提出手続きの具体的な流れ

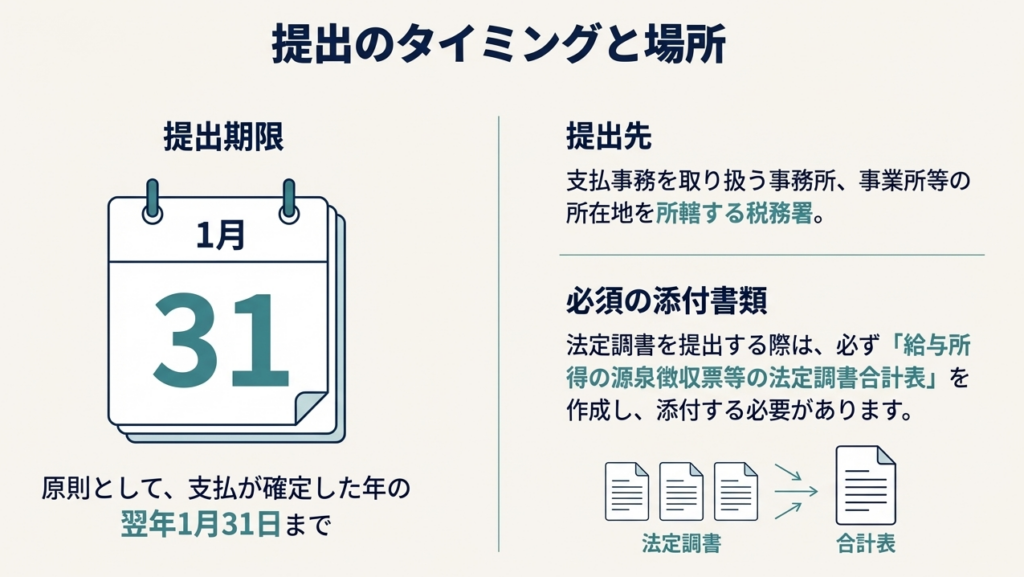

提出の期限

上記で解説した主要6種の法定調書は、原則として、支払いが確定した年の翌年1月31日が提出期限です。

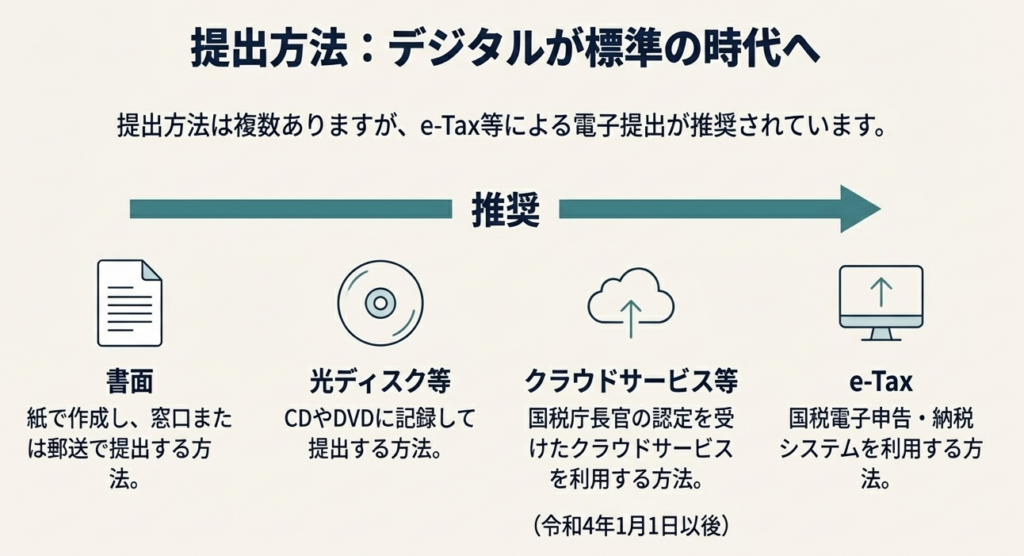

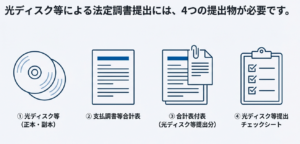

提出等の方法

法定調書を税務署へ提出する際は、すべての法定調書の合計枚数や合計金額を記載した「給与所得の源泉徴収票等の法定調書合計表」を作成し、添付する必要があります。

提出方法は以下の通りです。

• 書面(税務署窓口または郵送)

• e-Tax(国税電子申告・納税システム)

• 光ディスク等(CD、DVDなど)

• 国税庁長官の認定を受けたクラウドサービス

提出先

提出先は、その支払いに関する事務を取り扱う事務所や事業所の所在地を所轄する税務署です。

4. まとめ:実務上の最重要注意点

ここまで法定調書制度の「何を」「どのように」提出するのかを解説してきましたが、実務においては、業務フローやコンプライアンス体制に直接影響する、さらに重要な留意点が存在します。

この最終セクションでは、日々の業務で最も注意すべき事項を強調します。

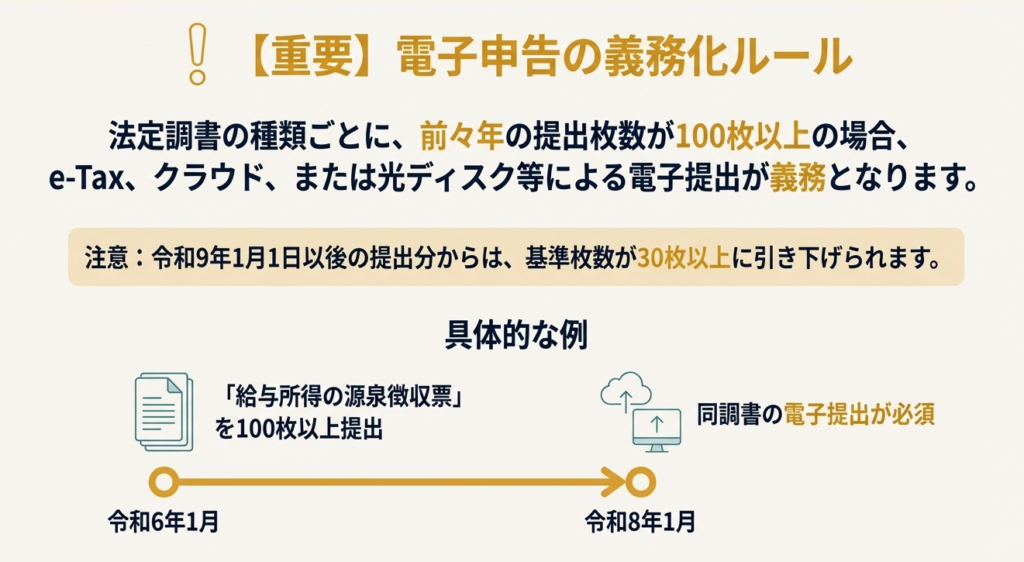

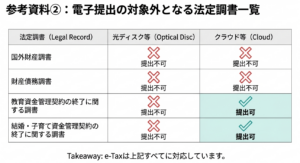

電子提出義務化への対応

特定の法定調書については、紙媒体での提出が認められず、電子的な方法による提出が法律で義務付けられています。このルールを必ず把握しておいてください。

現行ルール:

前々年(2年前)に税務署へ提出した同種の法定調書の枚数が100枚以上であった場合、その法定調書はe-Tax、クラウドサービス、または光ディスク等で提出しなければなりません。

具体例:

令和6年1月に提出した「給与所得の源泉徴収票」が100枚以上だった場合、令和8年1月に提出する同調書は電子提出が必須となります。

【将来の変更点】

この基準はさらに厳格化されます。令和9年1月1日以降は、判定基準となる枚数が30枚以上に引き下げられます。現在、紙で提出している事業者も、将来的な義務化を見据え、早期に電子申告体制を整備することを強く推奨します。

正確な事務処理のための最終確認

法定調書に関する法令や様式は、税制改正等により変更される可能性があります。常に最新かつ正確な情報に基づいて業務を行うため、国税庁のウェブサイトで公開されている「給与所得の源泉徴収票等の法定調書の作成と提出の手引」に必ず目を通し、公式情報を最終確認する習慣を徹底してください。

法定調書の作成・提出は、一見すると定型的な年末の事務作業に思えるかもしれません。しかし、その一枚一枚が適正な税務行政を支える重要なデータです。この手続きを正確にマスターすることは、私たち会計専門家や企業の経理担当者としての信頼性を担保する、最も基本的な責務であると言えるでしょう。

ガイド:Q&A

1. 「法定調書」とは、どのような資料ですか?

法定調書とは、「所得税法」「相続税法」「租税特別措置法」および関連法規の規定により、税務署への提出が義務付けられている資料のことです。これらは税の適正な課税を確保するために用いられます。

2. 「給与所得の源泉徴収票」を提出する義務があるのはどのような人ですか?

「給与所得の源泉徴収票」の提出義務者は、居住者に対して俸給、給料、賃金、歳費、賞与など、これらに類する給与の支払いをする人です。

3. 「退職所得の源泉徴収票」の提出が不要になるのは、どのような場合ですか?

死亡退職により退職手当等を支払った場合です。この場合は、相続税法の規定による「退職手当金等受給者別支払調書」を提出するため、「退職所得の源泉徴収票」の提出は不要となります。

4. 法人や不動産業者である個人が提出義務を負う、不動産関連の支払調書を3種類挙げてください。

不動産関連で提出義務がある支払調書は、「不動産の使用料等の支払調書」「不動産等の譲受けの対価の支払調書」「不動産等の売買又は貸付けのあっせん手数料の支払調書」の3種類です。

5. 平成28年1月1日以降、法定調書にはどのような情報を記載する必要がありますか?また、その際の注意点は何ですか?

平成28年1月1日以降の支払いに係る法定調書には、支払いを受ける方および支払者等のマイナンバーまたは法人番号を記載する必要があります。ただし、受給者に交付する「給与所得の源泉徴収票」にはマイナンバーを記載しない点に注意が必要です。

6. 主要な法定調書の提出期限はいつですか?

原則として、支払の確定した日の属する年の翌年1月31日までです。

7. 法定調書を税務署に提出する際、添付が義務付けられている書類は何ですか?

法定調書を提出する際には、「給与所得の源泉徴収票等の法定調書合計表」を作成し、添付する必要があります。

8. 法定調書の電子提出が義務化されるのは、どのような場合ですか?具体的な枚数の基準を挙げて説明してください。

法定調書の種類ごとに、前々年に提出すべきであったその法定調書の枚数が100枚以上である場合、電子提出が義務付けられます。例えば、令和6年に提出した源泉徴収票が100枚以上だった場合、令和8年に提出するものはe-Tax等による提出が必須です。なお、この基準は令和9年1月1日以後には30枚以上に引き下げられます。

9. 非居住者に対して支払いを行った場合、法定調書の作成においてどのような点に注意すべきですか?

居住者向けの各種支払調書ではなく、非居住者等に対する支払いのための各種支払調書を別途作成する必要があります。また、租税条約により自動的情報交換を行う国の居住者への支払いについては、同じ調書を2枚提出しなければなりません。

10. 法定調書の提出義務者が、税務署だけでなく市区町村にも提出しなければならない書類は何ですか?

「給与支払報告書」および「退職所得の特別徴収票」を、それぞれ受給者の住所地の市区町村に提出する必要があります。

コメント