国税庁タックスアンサーの「No.2090 新たに事業を始めたときの届出など」について解説します。

解説動画

詳細

個人が新たに事業を開始した場合、所得税や消費税に関する様々な届出書を所轄の税務署へ提出する必要があります。

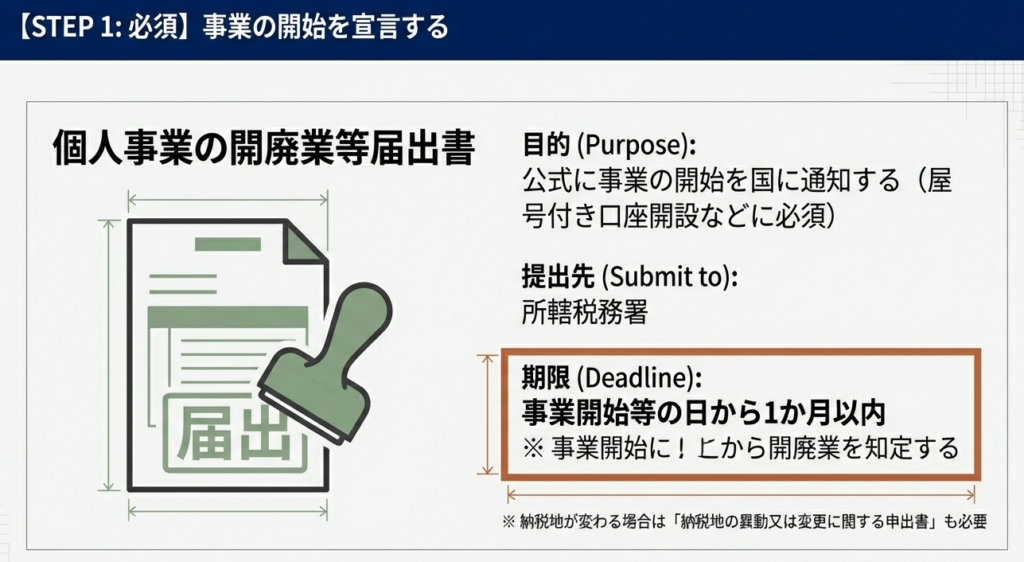

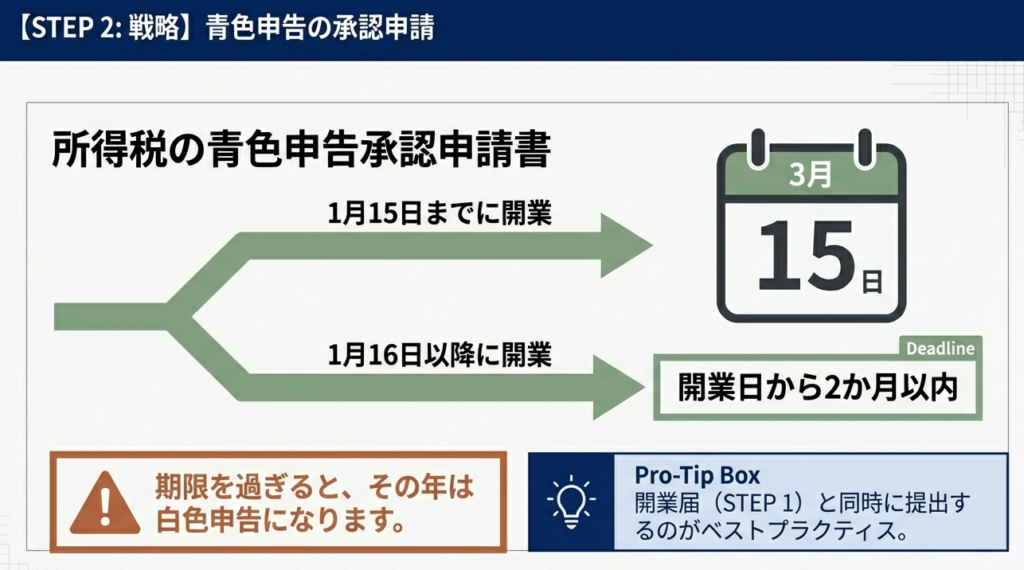

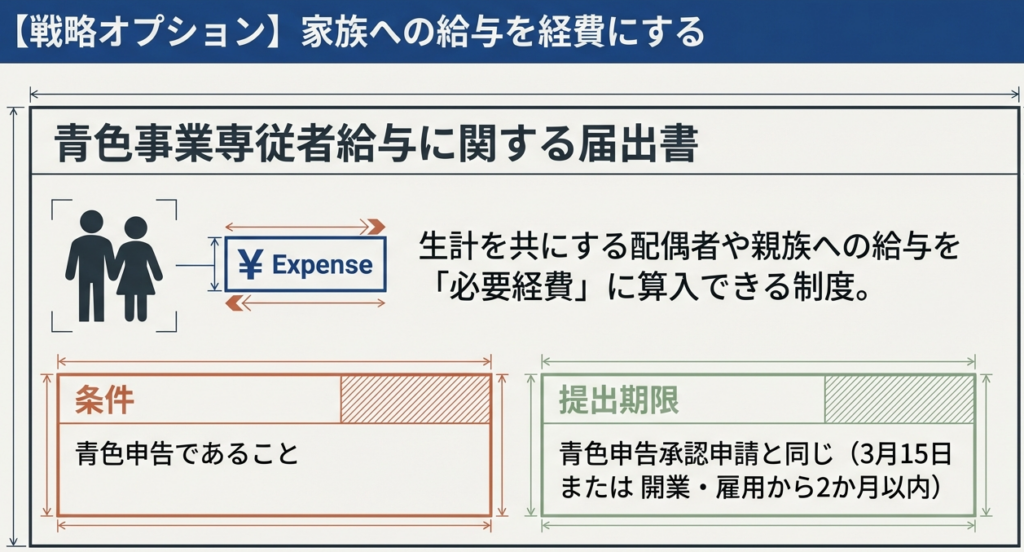

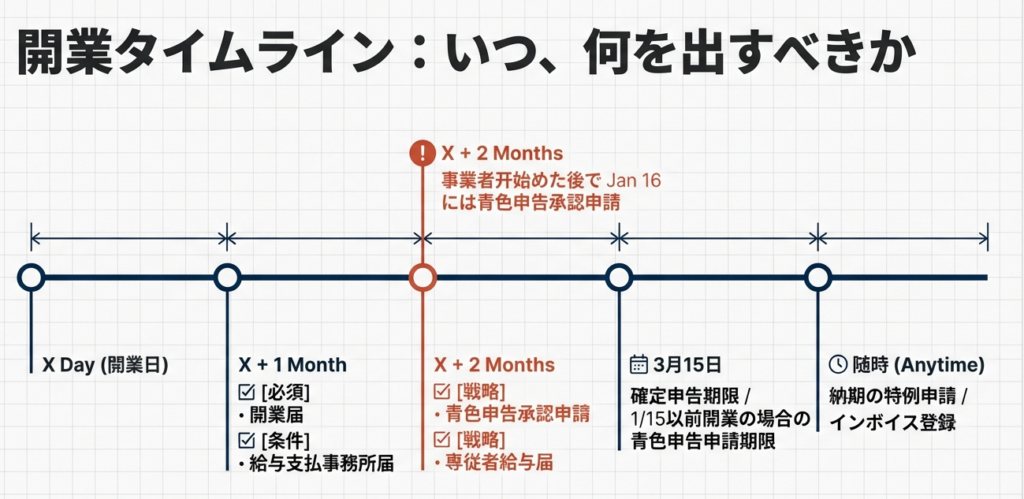

まず、事業開始の事実を知らせる「個人事業の開廃業等届出書」は、事業開始から1か月以内に提出します。 また、節税メリットのある青色申告を利用したい場合は、「所得税の青色申告承認申請書」を原則としてその年の3月15日(1月16日以降の開業なら開始から2か月以内)までに提出しなければなりません。家族への給与を経費にするなら「青色事業専従者給与に関する届出書」も必要です。

このほか、状況に応じて従業員を雇う場合の「給与支払事務所等の開設・移転・廃止届出書」や、インボイス制度に対応するための「適格請求書発行事業者の登録申請書」などを提出します。なお、税務署だけでなく、都道府県税事務所などへの届出が必要になる場合もあります。

スライド解説

個人事業の新規開業における税務届出実務の徹底解説

1. 【導入】新規開業時の届出が実務において極めて重要である理由

個人事業主が新たな一歩を踏み出す際、我々会計事務所が最初に行うべき最も重要な支援が、税務署への各種届出です。これは単なる事務作業の代行ではありません。一つ一つの届出は、顧問先の将来の税負担を軽減し、資金繰りを守るための「権利」を行使する戦略的な第一歩なのです。

新規開業時には、所得税、源泉所得税、そして消費税という3つの異なる視点から、多岐にわたる書類を検討しなければなりません。実務担当者として肝に銘じておくべきは、「期限管理の徹底」です。税務の世界では、たとえ1日であっても期限を過ぎれば、青色申告の大きな特典や有利な税額計算が一切認められないという厳しい現実があります。

もし、我々の不手際で期限を徒過してしまえば、それは単なるミスでは済まされません。顧問先の新しい門出を最高のかたちで支えるために、まずは処理の全体像を正確に把握することから始めましょう。

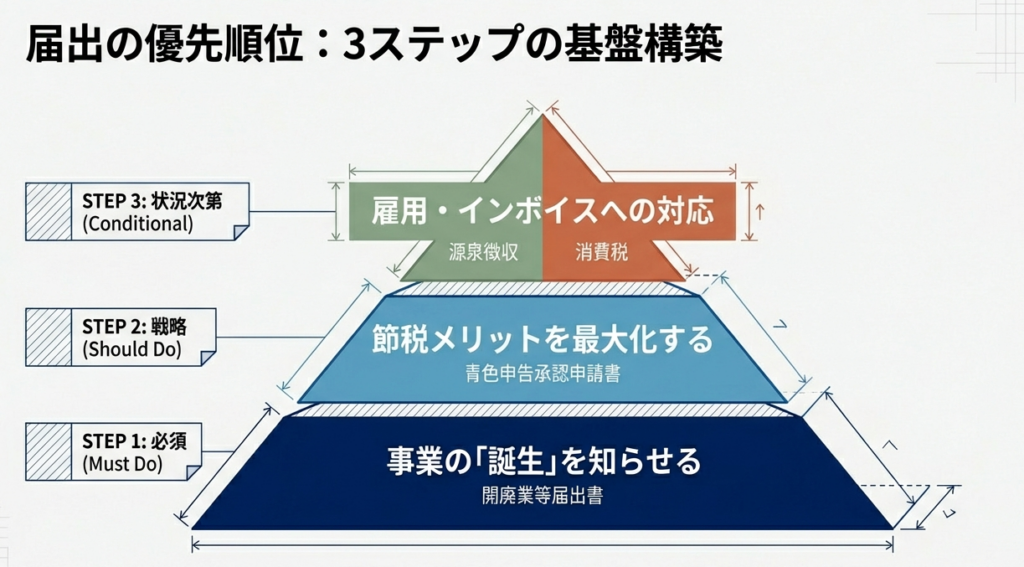

2. 【結論】新規開業時に検討・提出すべき主要な手続きの全体像

実務を円滑に進めるためには、まず「どの書類を、いつまでに提出すべきか」を俯瞰することが不可欠です。顧問先の状況(家族経営か、従業員を雇うか、設備投資があるか等)に応じて、最適な届出を選択することが、我々が提供できる最大の付加価値となります。

以下に、実務で対応すべき代表的な届出書を整理しました。

所得税関連

個人事業の開廃業等届出書:

開業したすべての個人事業主が提出する基本の書類。

所得税の青色申告承認申請書:

最大65万円の控除や赤字の繰越しを受けるための、最優先の書類。

青色事業専従者給与に関する届出書:

家族への給与を経費にする場合に必要。

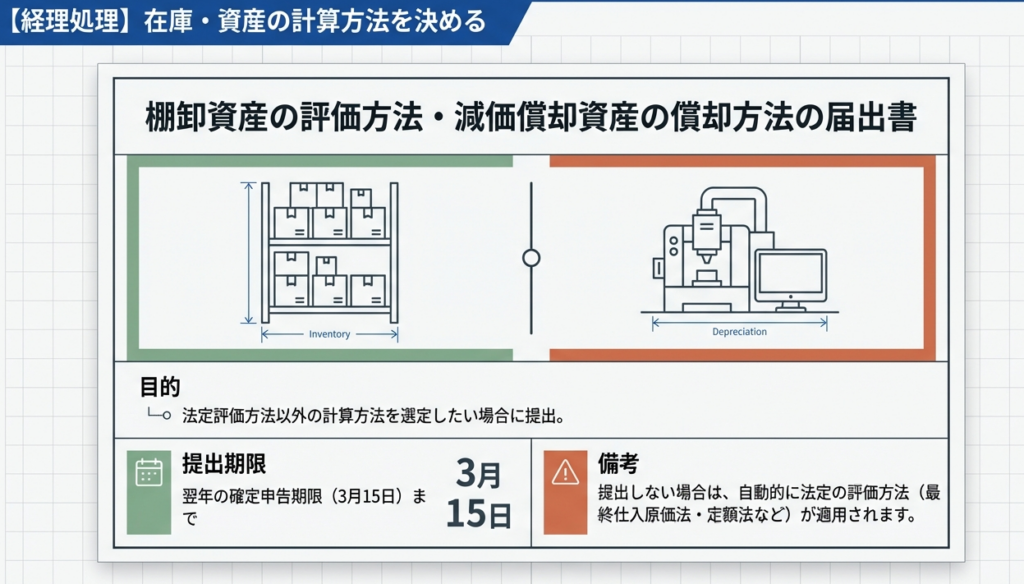

所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書:

法定以外の計算方法(定率法など)を選定する場合に提出。

源泉所得税関連

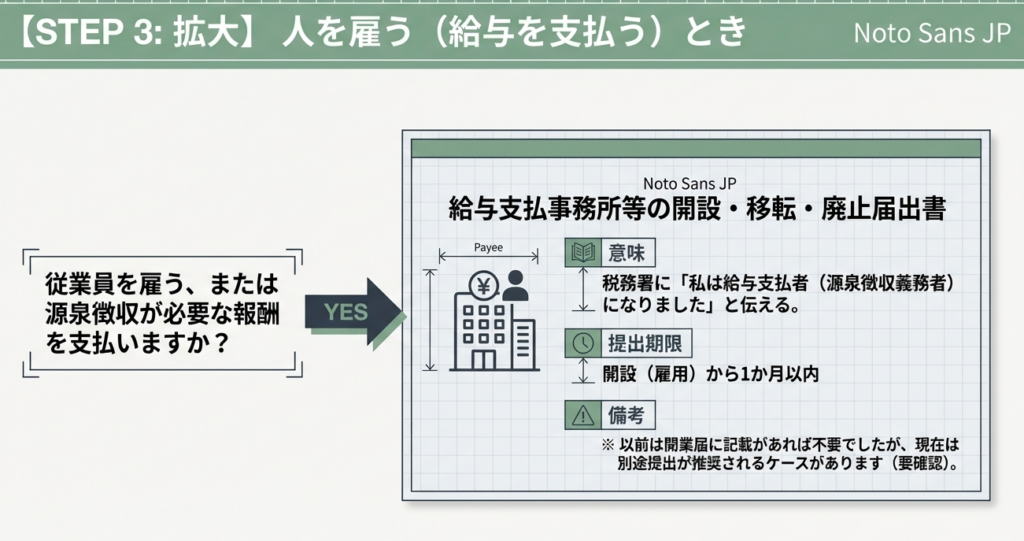

給与支払事務所等の開設・移転・廃止届出書:

給与を支払う場合に必要。

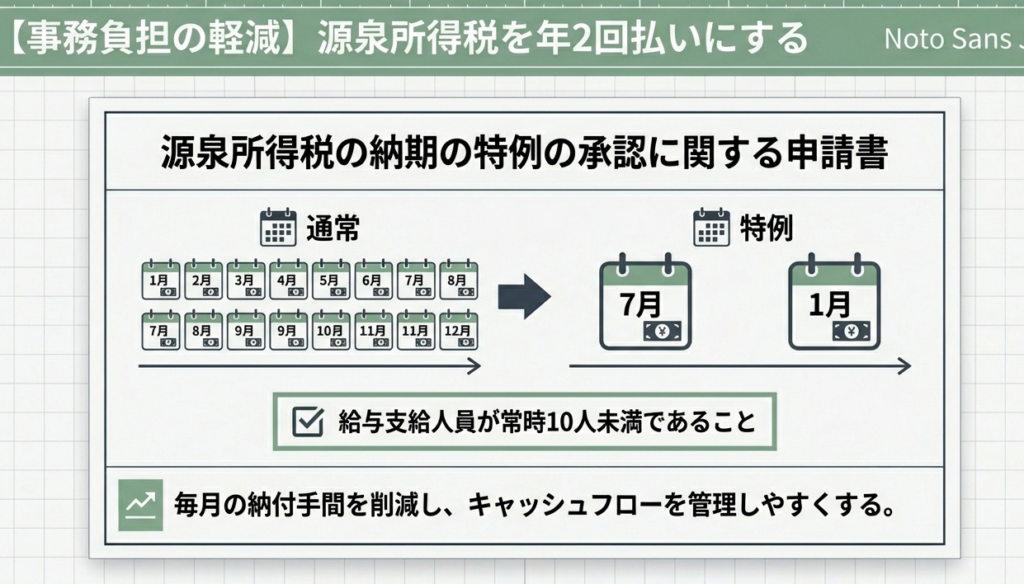

源泉所得税の納期の特例の承認に関する申請書:

事務負担を年2回に集約できる、小規模事業者には必須の特例。

消費税関連

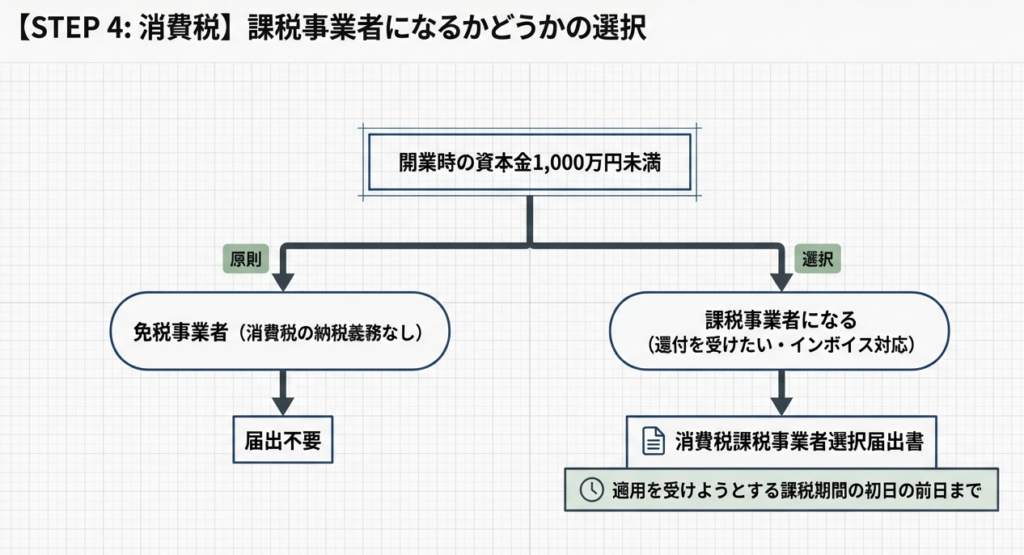

消費税課税事業者選択届出書:

輸出業や多額の投資がある際、還付を受けるためにあえて課税事業者になるための書類。

消費税課税期間特例選択届出書:

課税期間を短縮(3ヶ月や1ヶ月)し、早期に還付を受けるためのキャッシュフロー戦略。

消費税簡易課税制度選択届出書:

計算を簡素化し、節税メリットが出る場合に選択。

適格請求書発行事業者の登録申請書:

インボイス発行のために必要な登録。

特に青色申告の承認申請や消費税の選択届出は、顧問先のキャッシュフローを劇的に改善する可能性を秘めています。次章では、これら各項目の実務上の生命線となる「期限」と「要件」について詳しく解説します。

3. 【詳細解説】所得税・源泉所得税・消費税に関する各届出のポイント

税務当局は期限に対して非常に厳格です。「知らなかった」は通用しません。各税目における実務上の留意点を深掘りしていきましょう。

3.1 所得税に関する届出(青色申告・減価償却等)

所得税の届出で最も重要なのは「青色申告」の承認を得ることです。

青色申告には、所得から最大65万円を差し引ける「青色申告特別控除」や、事業の赤字を翌年以降3年間にわたって繰り越せる制度など、強力な特典があります。これらは顧問先の税負担を直接的に下げる強力な武器となります。

| 届出書名称 | 提出期限 | 内容 |

|---|---|---|

| 個人事業の開廃業等届出書 | 事業開始の日から1か月以内 | 事業の開始を知らせる基本の書類です。 |

| 所得税の青色申告承認申請書 | 原則:3月15日まで (1/16以降開業は2か月以内) | 特典(65万円控除、欠損金繰越等)を受けるための生命線。期限厳守です。 |

| 青色事業専従者給与に関する届出書 | 原則:3月15日まで (1/16以降開業は2か月以内) | 家族への給与を必要経費にするための書類。妥当な給与額の検討も必要。 |

| 棚卸資産・減価償却資産の届出書 | 開業年の確定申告期限まで | 法定以外の方法(定率法等)を希望する場合に提出します。 |

3.2 源泉所得税に関する届出(給与支払・納期特例)

従業員を雇用したり、専従者に給与を支払ったりする場合は、源泉所得税の手続きが必須です。

• 給与支払事務所等の開設・移転・廃止届出書

給与の支払いを行う場合に提出します。現在は「個人事業の開廃業等届出書」に給与支払の旨を記載すれば別途の提出は不要ですが、令和8年(2026年)1月1日以降はこの省略規定が廃止される予定です。将来の改正を見据え、確実な実務を心がけましょう。

• 源泉所得税の納期の特例の承認に関する申請書

給与の支給人員が常時10人未満であれば、毎月の納付を年2回(7月と1月)にまとめて行うことができます。毎月の振込作業は多忙な開業間もない経営者にとって大きな負担です。この特例を提案し、事務負担を軽減して差し上げることは、非常に喜ばれるサービスです。

3.3 消費税に関する届出(課税選択・適格請求書発行事業者)

消費税の届出は、翌期以降の納税額に数百万円単位の影響を及ぼすことがあるため、最も慎重な判断が求められます。

• 課税選択・簡易課税選択の期限

原則として「適用を受けようとする課税期間の初日の前日まで」ですが、開業初年度に限り、その課税期間中(12月末まで)に提出すれば間に合います。ただし、翌年以降の変更は「前日まで」という壁が立ちはだかるため、例外規定を過信せず早めに対応しましょう。

• 消費税課税期間特例選択届出書

多額の設備投資を行う場合、課税期間を短縮して還付を早める戦略も有効です。これは資金繰り管理において極めて重要な提案となります。

• インボイス制度(適格請求書発行事業者)への対応

免税事業者が登録を希望する場合、登録希望日(提出日から15日以降の日)を記載して提出します。事業開始日から登録したい場合は、その課税期間中の手続きが必要です。取引先との関係を考慮し、最適なタイミングを指導してください。

4. 【まとめ】実務での注意点とスタッフへのアドバイス

最後に、ベテラン所長として皆さんに意識してほしい実務の勘所を3点にまとめます。

1. 期限の絶対死守とダブルチェック

税務署は1日の遅れも認めません。特に「適用を受けようとする前日まで」といったルールは、一度失念すれば取り返しがつかない「不作為のミス」となります。届出書を提出したら終わりではなく、必ず受領印のある控えを確認し、事務所内の管理表を更新するまでが仕事です。

2. 納税地の選択と柔軟な対応

通常は住所地を納税地としますが、店舗や事業所の所在地を納税地とすることも可能です。この場合、新規開業であれば最初の確定申告書の納税地欄に事業所の住所を記載するだけで変更できます。ただし、国税当局からの郵便物を確実に事業所に届けてほしい場合は、随時提出可能な「所得税・消費税の納税地の異動又は変更に関する申出書」を提出しておくのが丁寧な実務です。

3. 関連機関への目配り

我々の領分は税務署だけではありません。都道府県税事務所への事業開始申告や、必要に応じて年金事務所、労働基準監督署等への案内も忘れないでください。

私たちの仕事は、単に紙を出すことではなく、顧問先の不安を取り除き、事業を軌道に乗せるための「盾」になることです。一つ一つの届出が持つ意味を噛み締め、一歩先を見据えたサポートを徹底しましょう。

ガイド:Q&A

1. 「個人事業の開廃業等届出書」の提出目的と期限について説明してください。

この届出書は、新たに事業を開始したときや事業所を新設・移転・廃止したときに行う手続きです。提出期限は、事業開始等の日から1か月以内と定められています。

2. 1月16日以降に新たに事業を開始した場合、「所得税の青色申告承認申請書」の提出期限はいつになりますか?

原則として、青色申告をしようとする年の3月15日が期限ですが、1月16日以降に開業した場合は、その事業開始の日から2か月以内に提出する必要があります。

3. 「青色事業専従者給与に関する届出書」を提出することで、どのような税務上の利点がありますか?

この届出書を提出することで、青色事業専従者(家族従業員など)に支払う給与額を、事業所得等の計算において必要経費に算入することが可能になります。

4. 納税地を住所地ではなく、事業所の所在地にしたい場合はどのような手続きが必要ですか?

原則として確定申告書の納税地欄に事業所所在地を記載して提出することで変更可能です。ただし、年の途中で文書の送付先を先行して変更したい場合は、「所得税・消費税の納税地の異動又は変更に関する申出書」を随時提出できます。

5. 「所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書」を提出すべきタイミングについて説明してください。

事業を開始した日の属する年分の確定申告期限までに提出する必要があります。また、事業開始後に新たに異なる種類の事業を始めたり、異なる種類の減価償却資産を取得したりした場合も同様に届出が必要です。

6. 源泉所得税に関する「給与支払事務所等の開設・移転・廃止届出書」の提出期限と、提出が不要となる例外ケースを挙げてください。

提出期限は開設等の事実があった日から1か月以内です。ただし、所得税の「個人事業の開廃業等届出書」を提出する場合は、この届出書の提出は不要とされています(令和8年1月1日以降の改正分を除く)。

7. 「源泉所得税の納期の特例の承認に関する申請書」を提出できる対象者とそのメリットは何ですか?

給与の支給人員が常時10人未満である支払者が対象です。承認を受けることで、通常は毎月納付する源泉所得税を、年2回にまとめて納付できるようになります。

8. 消費税の免税事業者が自ら課税事業者となることを選択する場合、いつまでに届出書を提出する必要がありますか?

原則として、適用を受けようとする課税期間の初日の前日までに提出しなければなりません。ただし、事業を開始した日の属する課税期間から適用を受ける場合は、その課税期間中に提出することが可能です。

9. 「消費税簡易課税制度選択届出書」の一般的な提出期限について説明してください。

原則として、適用を受けようとする課税期間の初日の前日までに提出する必要があります。事業開始の初年度から適用したい場合は、その課税期間中に提出することで選択が可能です。

10. 国内事業者が適格請求書発行事業者(インボイス発行事業者)の登録を受ける際、提出期限に関してどのような特例がありますか?

免税事業者が登録を受ける場合、提出日から15日以降の登録希望日を記載して提出できます。また、事業開始日の属する課税期間の初日から登録を受けたい場合は、その課税期間中に申請書を提出することで対応可能です。

コメント