国税庁タックスアンサーの「No.2091 個人事業者の納税地等に異動があった場合の届出関係」について解説します。

解説動画

詳細

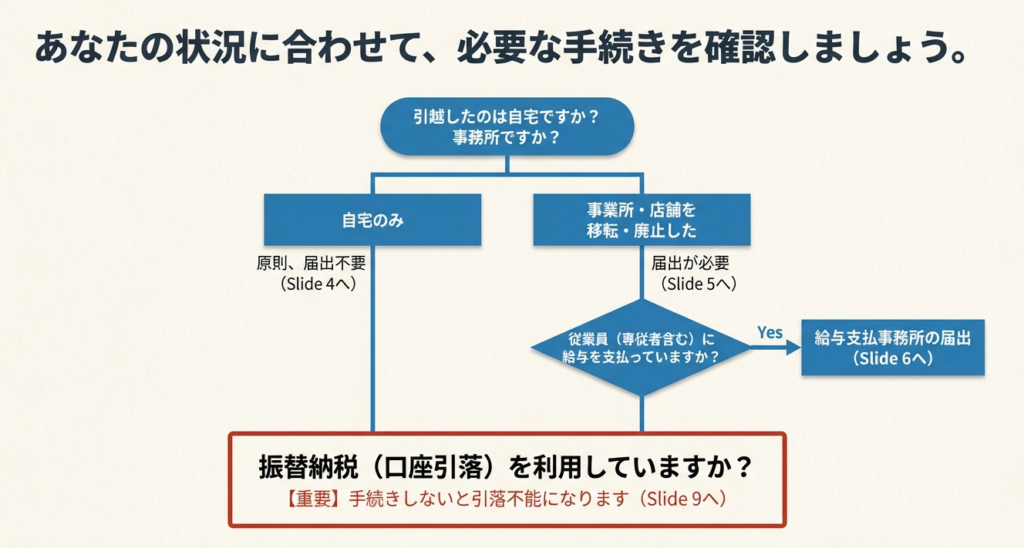

個人事業主が引越しや事務所の移転により納税地が変わる場合、税務署への手続きが必要です。

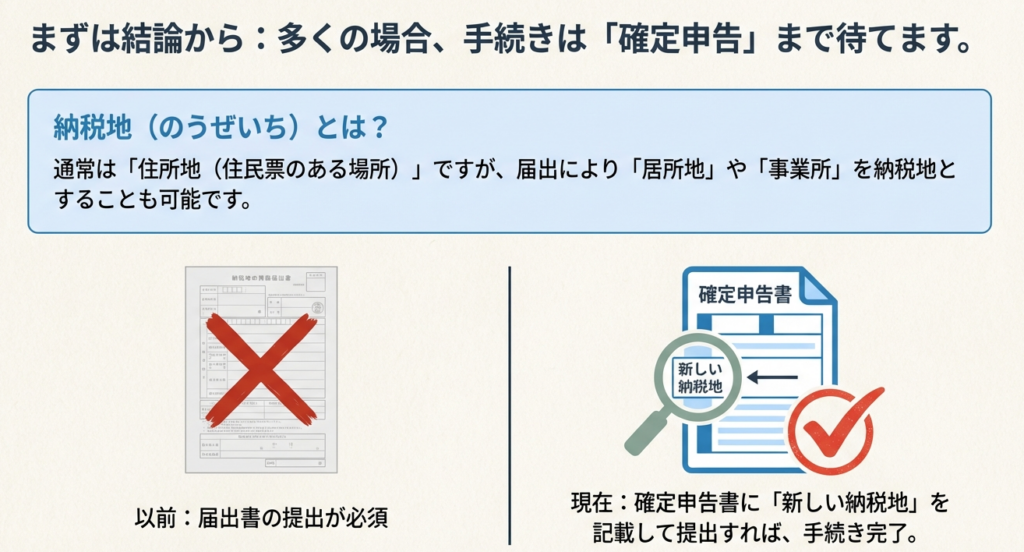

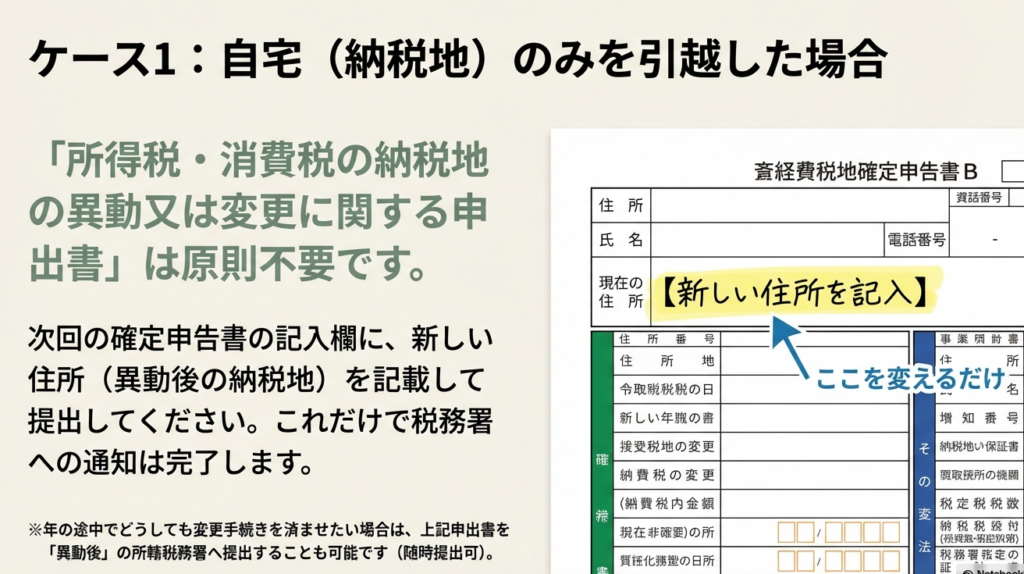

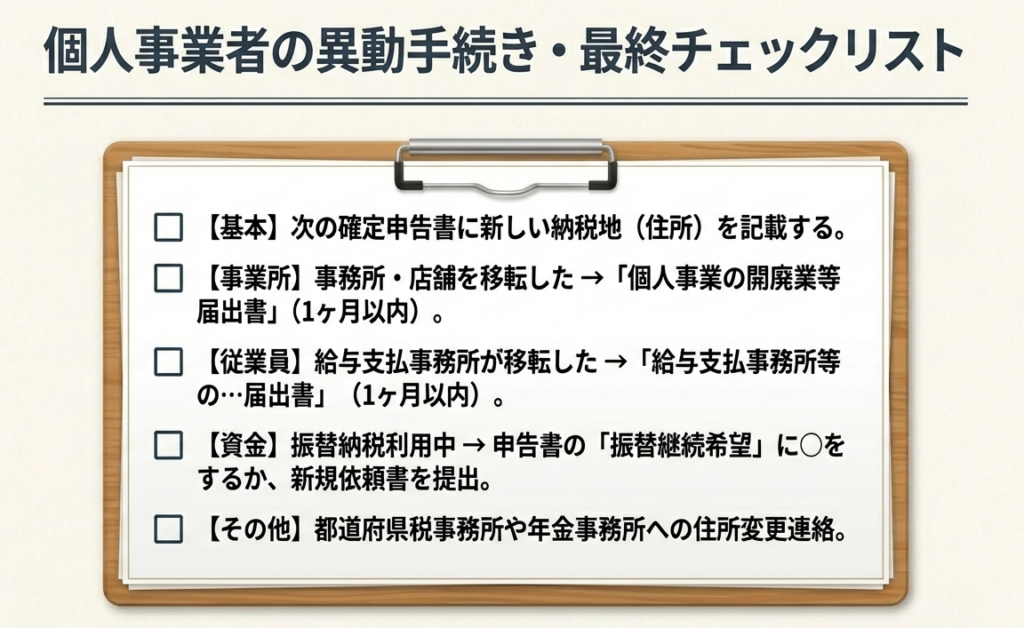

まず、納税地の変更自体は、確定申告書に新しい納税地を記載して提出することで手続きが完了します。

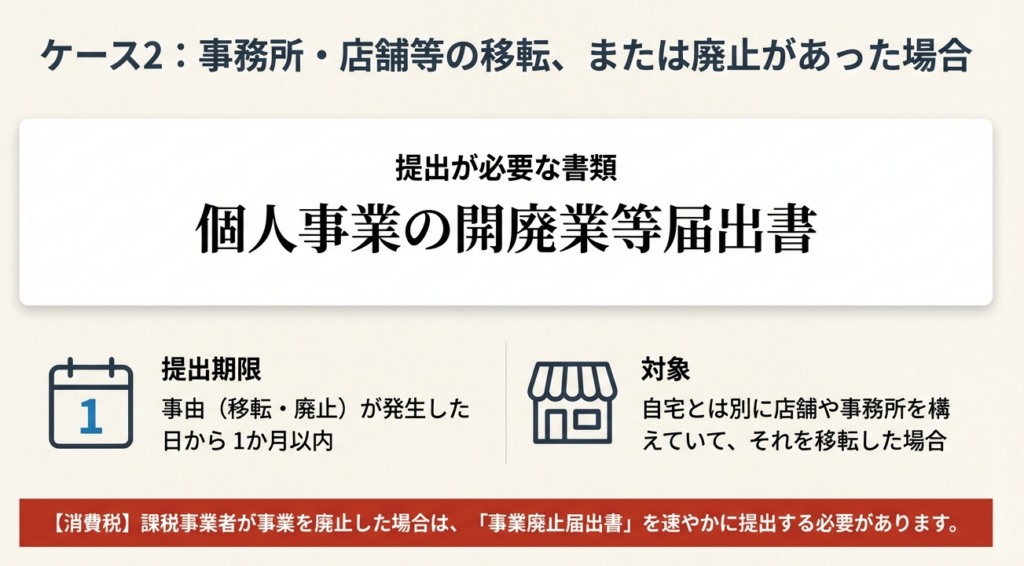

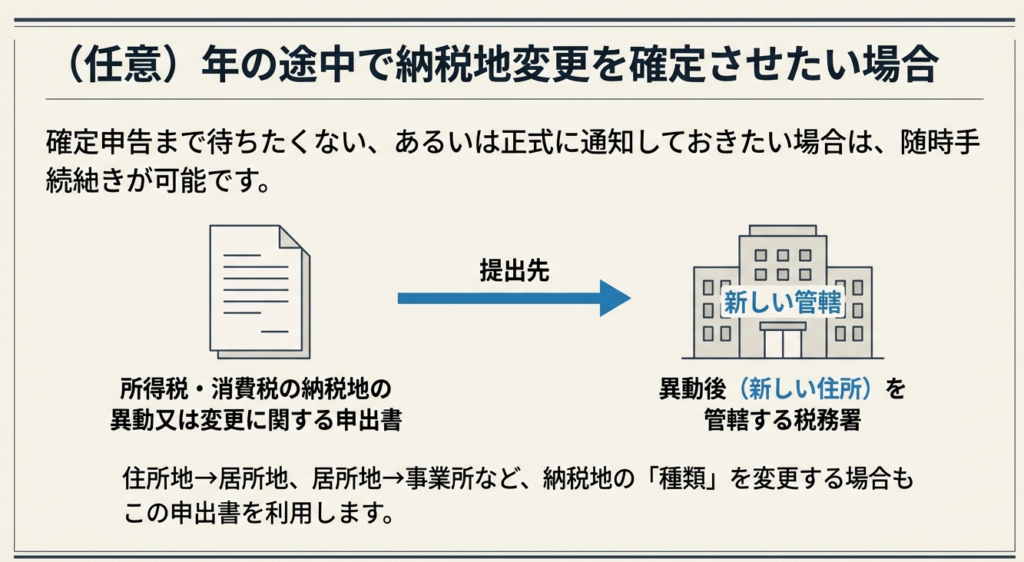

年の途中で変更を知らせたい場合は、「所得税・消費税の納税地の異動又は変更に関する申出書」を提出することも可能です。 また、事業所や店舗を移転した場合は、移転日から1か月以内に「個人事業の開廃業等届出書」を提出します。

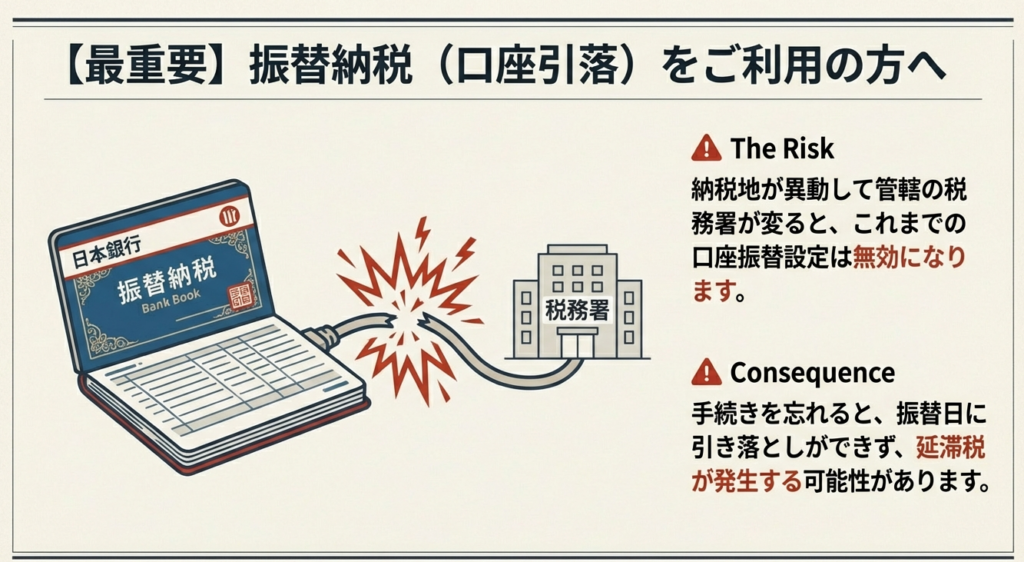

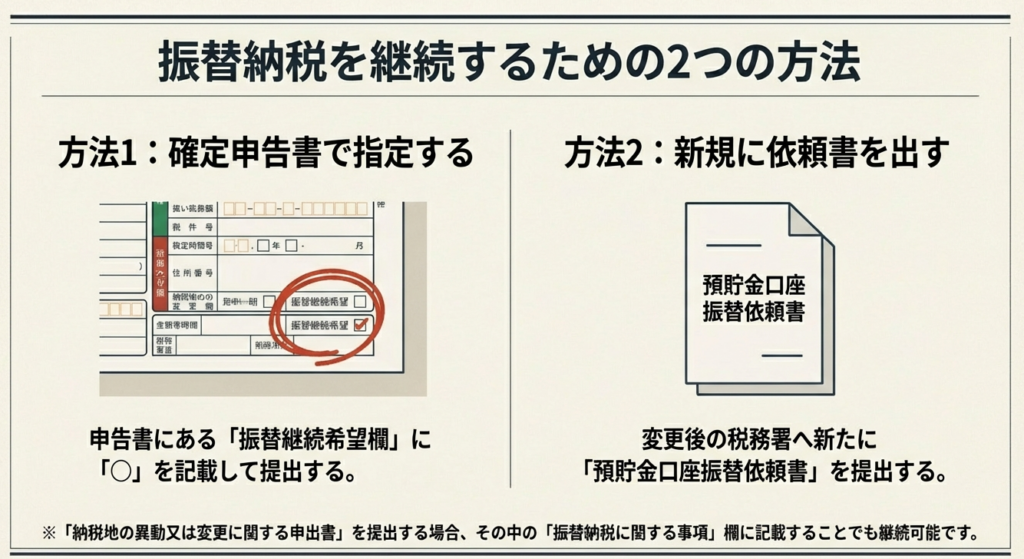

注意が必要なのは振替納税を利用している場合です。管轄の税務署が変わると、振替納税の手続きが必要になりますが、申告書の「振替継続希望」欄に丸をつける等の方法で、新しい税務署でも継続して利用できます。なお、税務署だけでなく、都道府県税事務所などへの届出も必要な場合があるため確認しましょう。

スライド解説

解説:個人事業者の納税地異動に伴う実務対応ガイド

1. はじめに:納税地管理が実務において持つ戦略的重要性

プロの職業会計人を目指す皆さんに、まず肝に銘じてほしいことがあります。個人事業主の「納税地の異動」に関する手続きは、単なる住所変更の事務作業ではありません。これは税務当局との適切なリレーションを維持し、顧問先の利便性を守るための「実務の土台」であり、ここを疎かにすることはプロ失格と言っても過言ではありません。

納税地とは、申告書を提出し、税金を納めるべき管轄税務署を決定する法的基準です。

税務署はこの情報に基づき、申告書の発送や納税管理を厳格に行っています。もし手続きを失念すれば、重要書類の不達や振替納税の停止を招き、顧問先に多大な不利益を及ぼします。それ以上に、税務署側から見れば「基本的な届出も満足にできない納税者・税理士」というネガティブな印象を抱かれかねず、コンプライアンスへの姿勢を疑われる要因にもなり得ます。

手続きの漏れは、後の申告業務においてリカバリー不能な混乱を招くリスクを孕んでいます。次章では、実務家として「結局、どのタイミングで何を出すべきか」という最適解を導き出します。

2. 結論:異動状況に応じた手続きの全体像と最適解

納税地の異動が生じた際、我々が取るべき実務上の最適解は「迅速かつ確実な情報の更新」に尽きます。所得税法や消費税法の規定(所法229、230、消法57等)を背景に、以下の判断基準を徹底してください。

実務上の結論を申し上げれば、確定申告書での代用を待つのではなく、異動後の納税地の税務署長に対し「申出書」を速やかに提出することがゴールドスタンダードです。特に年の途中で異動があった場合、これを放置すると旧管轄からの連絡が途絶える等の弊害が生じます。

また、「事業所の移転」と「住所地の異動」が混在する場合の優先順位についても整理しておきましょう。

• 事務管理の観点(申出書):

納税地の管轄を確定させるため、まずは「納税地の異動又は変更に関する申出書」を優先し、税務署との通信経路を確保します。

• 実体把握の観点(開廃業届等):

事業基盤の変更を届ける「個人事業の開廃業等届出書」等は、事実発生から1か月以内という期限を厳守して提出します。

状況によって、源泉所得税や消費税特有の書類も必要になります。次章の整理表を辞書代わりに、正確な書類選定を行ってください。

3. 詳細解説:異動事由別の届出書・提出期限の徹底整理

スタッフの皆さんが迷わないよう、事由に応じた届出書の種類と提出期限を構造化しました。特に所得税法第229条や230条に基づく手続きは、実務の核心部分です。

納税地異動に関する4つのパターン

「所得税・消費税の納税地の異動又は変更に関する申出書」は、以下のいずれかに該当する場合に活用します。

1. 納税地に異動があった場合(住所地から新たな住所地へ)

2. 住所地に代えて、居所地を納税地とする場合

3. 住所地・居所地に代えて、事業所等の所在地を納税地とする場合

4. 居所地・事業所等を納税地としていた方が、住所地へ戻す場合

届出書別・実務対応一覧表

指示に基づき、届出書名を横軸、内容・期限を縦軸に配置して整理しました。

| 内容 \ 届出書名 | 所得税・消費税の納税地の異動又は変更に関する申出書 | 個人事業の開廃業等届出書 | 給与支払事務所等の開設・移転・廃止届出書 | 事業廃止届出書(消費税) |

|---|---|---|---|---|

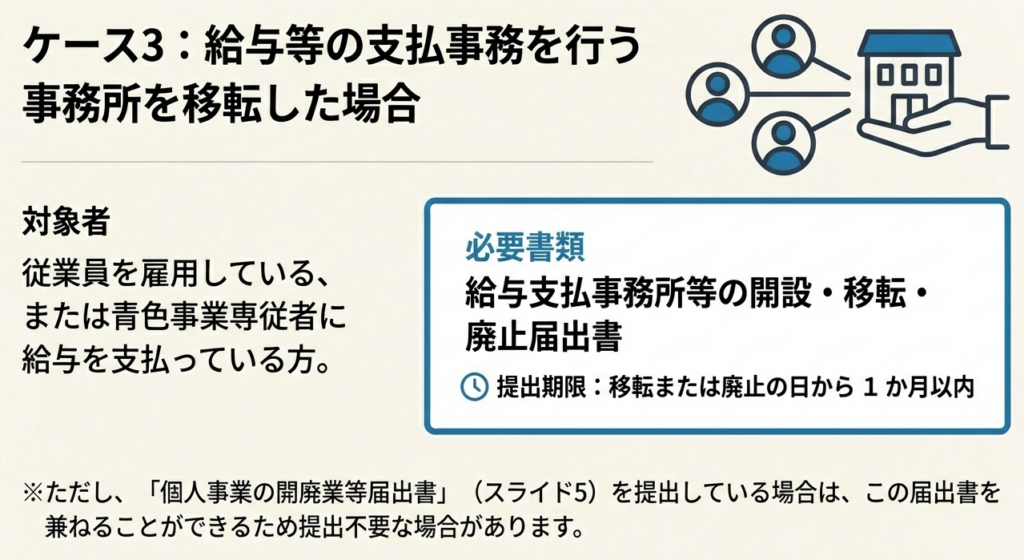

| 届出の内容 | 住所地の移転や、納税地を住所地から事業所等へ変更(あるいはその逆)をする場合に提出。 | 事業の廃止、または事務所等の新設・移転があった場合に、事業実態を報告するために提出。 | 給与等の支払を行う事務所を移転・廃止した場合に提出。 | 消費税の課税事業者が事業そのものを廃止した場合に提出。 |

| 提出期限 | 確定申告書への記載でも代用可能だが、年の途中の場合は随時提出。 | 事由が生じた日から1か月以内。 | 移転・廃止の日から1か月以内(※開廃業等届出書で代用可能な場合あり)。 | 事由が生じた場合、速やかに。 |

実務上の重要留意事項

1. 提出先の徹底:

納税地の異動に関する手続きは、原則として「異動・変更後の納税地の所轄税務署」に対して行います。旧管轄ではなく、新管轄の門を叩くのがルールだと覚えてください。

2. 源泉所得税の簡略化:

給与支払事務所の移転時、「個人事業の開廃業等届出書」に移転の旨を記載して提出している場合は、「給与支払事務所等の移転届出書」を別途提出する必要はありません。

3. 消費税のスピード感:

課税事業者の事業廃止は、単なる移転よりも重い意味を持ちます。「速やかに」という言葉の裏には、遅滞なく状況を報告せよという強い要請があることを理解してください。

4. まとめ:実務での注意点と周辺手続きへの目配り

最後に、ベテランの視点から「落とし穴」を回避するための具体的なアドバイスを送ります。

振替納税の継続という「プロの配慮」

納税地が変わり管轄税務署が変更になると、何もしなければ振替納税が途切れてしまいます。これは顧問先にとって最も避けたい事態です。ソースコンテキストには3つの継続方法が示されていますが、実務家として最も効率的なのは**「申出書」の活用**です。

方法1:

新しい税務署へ「口座振替依頼書」を再提出する。

方法2:

確定申告書の「振替継続希望」欄に「◯」を記載する。

方法3(推奨):

「所得税・消費税の納税地の異動又は変更に関する申出書」の「振替納税に関する事項」欄にチェックを入れ、変更後の税務署に提出する。

異動届と振替継続の意思表示を一発で完了させる方法3こそが、手間を減らしミスを防ぐ「二兎を得る」手法です。

税務署以外の関係機関への波及

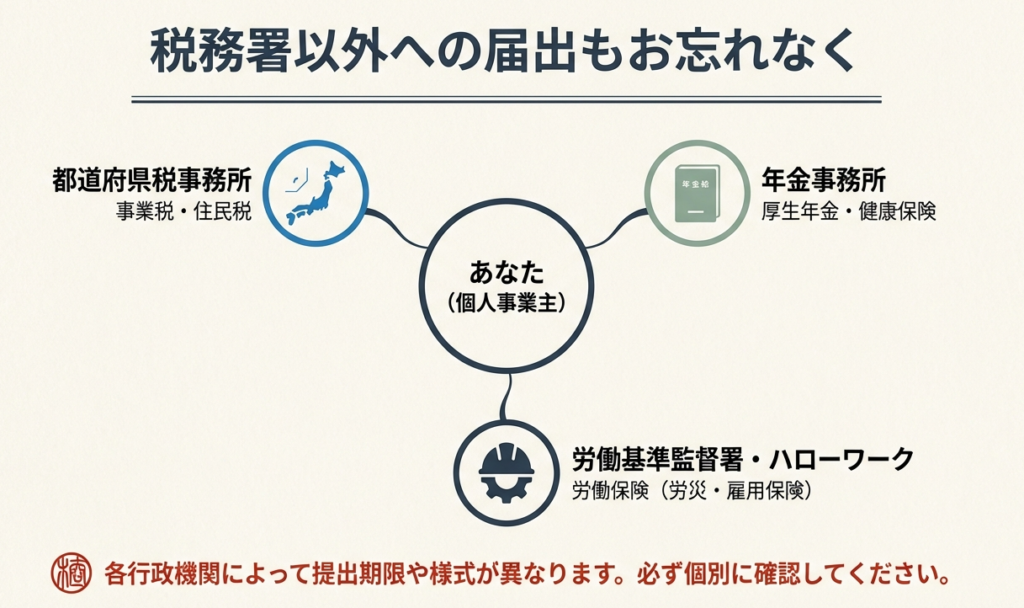

納税地の異動は税務署だけで終わりません。都道府県税事務所、年金事務所、労働基準監督署等、他の行政機関への届出が必要になるケースが多々あります。これらへの確認を怠らず、「先生に頼んでおけば安心だ」と顧問先に感じていただくこと、それが私たちの介在価値です。

正確かつ迅速な届出は、顧問先が安心して事業に専念できる環境を守るための第一歩です。皆さんの丁寧な仕事が、事務所の信頼、そして顧問先の利益に直結しているという誇りを持って、一つひとつの案件にあたってください。期待しています。

ガイド:Q&A

第1問: 本ガイドが対象としている税目は何ですか。

対象となる税目は、所得税、源泉所得税、および消費税の3種類です。これらに関して、納税地の異動や事業の廃止に伴う手続が必要となります。

第2問: 転居等により納税地に異動が生じた際、所得税や消費税の納税地を正式に変更するには、通常どのような方法をとりますか。

所得税または消費税の確定申告の際に、申告書に異動・変更後の納税地を記載して提出することで変更されます。これにより、別途申出書を出さずとも納税地の情報を更新することが可能です。

第3問: 年の途中で納税地の異動または変更を希望する場合、どのような手続が可能ですか。

「所得税・消費税の納税地の異動又は変更に関する申出書」を異動後の納税地の所轄税務署に提出します。この申出書は随時提出することが可能であり、年の途中でも変更の意思を示すことができます。

第4問: 事務所等の移転を伴う場合に提出する「個人事業の開廃業等届出書」の提出期限はいつまでですか。

事務所等を移転した日、または事業を廃止した日から1か月以内に提出する必要があります。この届出は所得税に関連する手続として規定されています。

第5問: 給与等の支払を行う事務所等を移転した際、どのような場合に「給与支払事務所等の開設・移転・廃止届出書」を提出する必要がありますか。

給与等の支払を行う事務所等を移転・廃止した場合に提出が必要です。ただし、「個人事業の開廃業等届出書」を既に提出している場合は、この届出書を別途提出する必要はありません。

第6問: 課税事業者が事業を廃止した場合、消費税に関してどのような手続が必要ですか。

「事業廃止届出書」を提出する必要があります。提出期限については、事業廃止の事由が生じた後、速やかに提出することが求められています。

第7問: 納税地の異動により所轄の税務署が変更になった場合、振替納税を継続するにはどのような対応が必要ですか。

変更後の税務署に新たに「口座振替依頼書」を提出するか、一定の書類に継続希望の旨を記載する必要があります。管轄が変わる場合は、自動的に引き継がれないため注意を要します。

第8問: 振替納税の継続を希望する場合、確定申告書上でどのような記載を行う必要がありますか。

申告所得税または消費税の申告書にある「振替継続希望欄」に「◯」を記載して提出します。これにより、異動後の税務署においても振替納税を継続する意思を表示できます。

第9問: 納税地の異動に関して、税務署以外に届出を検討すべき行政機関にはどのようなものがありますか。

都道府県税事務所、年金事務所、労働基準監督署などが挙げられます。税務署だけでなく、これらの各行政機関への届出が必要になる場合があるため、個別に確認が必要です。

第10問: 国税に関する具体的な相談を行いたい場合、どのような窓口を利用すべきですか。

国税局電話相談センター等で相談を受け付けています。国税庁ウェブサイトの「税についての相談窓口」を確認し、電話相談を利用することが推奨されています。

コメント