国税庁タックスアンサーの「No.2200 収入金額とその計算」について解説します。

解説動画

詳細

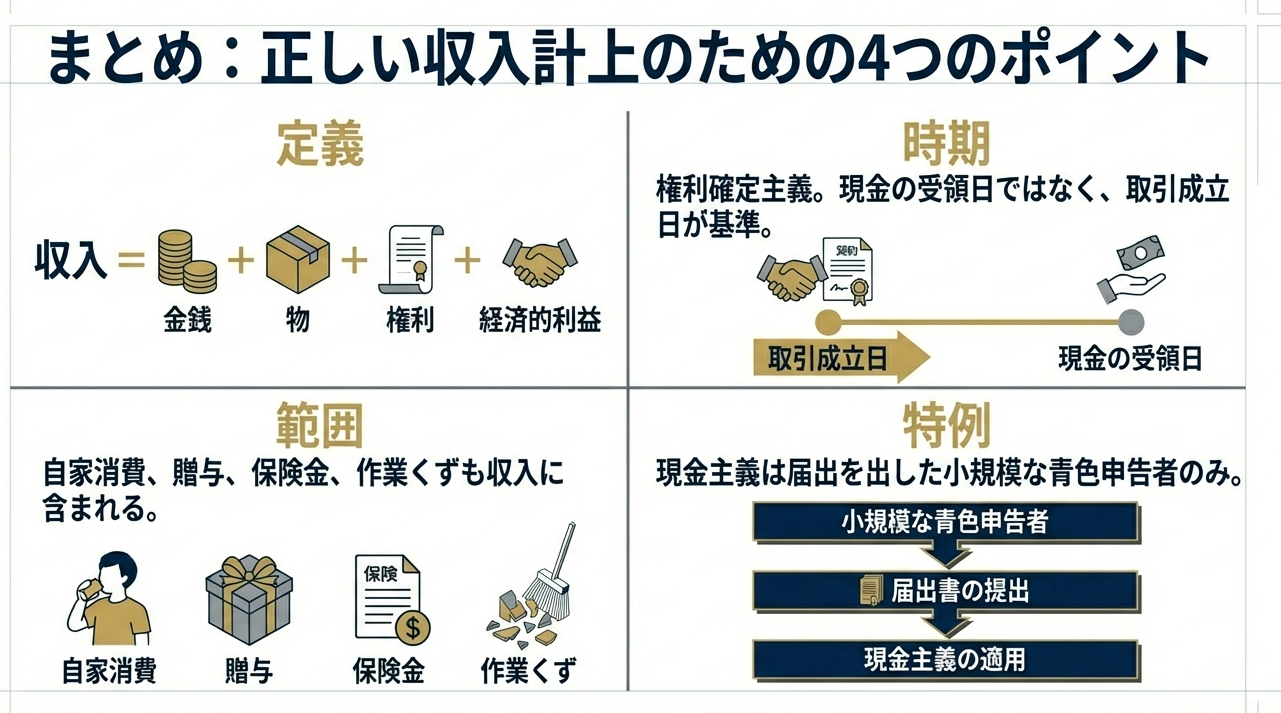

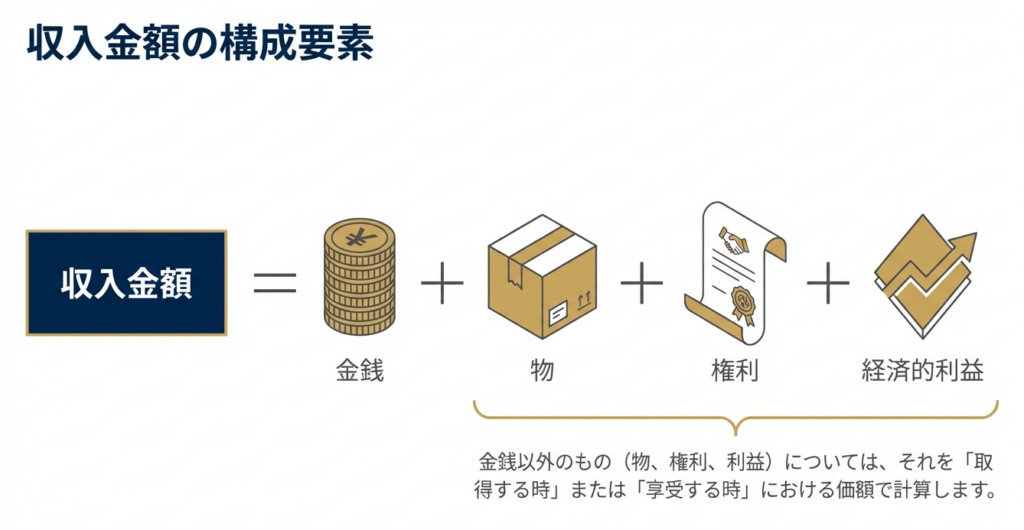

所得税における「収入金額」には、売上代金などの金銭だけでなく、物や権利を受け取った場合や、経済的利益を受けた場合の価額も含まれます。

収入を計上する時期は、原則として現金の受け取り日ではなく、「収入すべき権利が確定した日」となります。例えば、12月に商品を販売し、代金が翌年1月に入金される場合でも、販売した年の収入として計上しなければなりません。

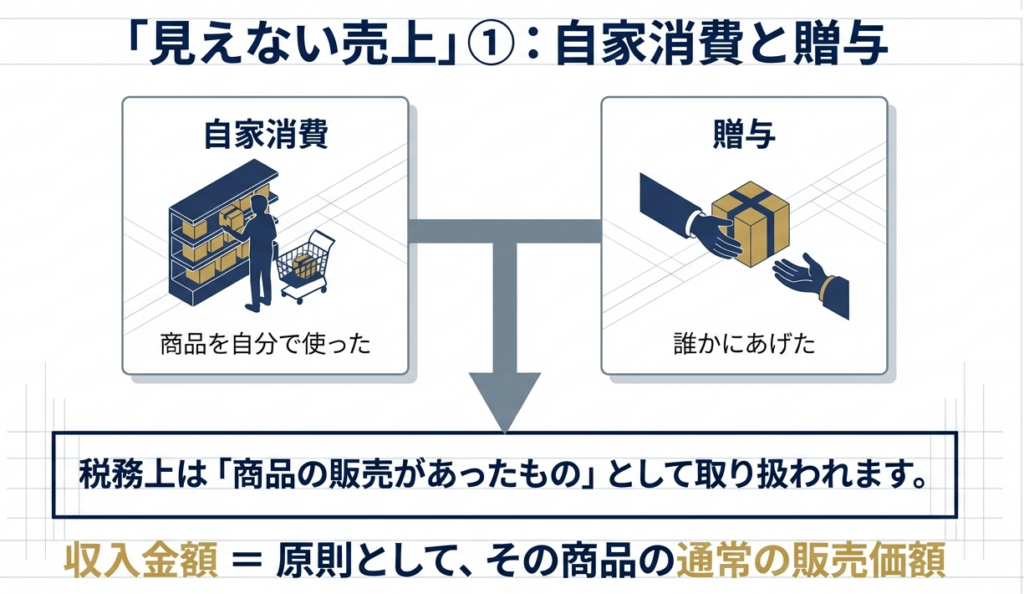

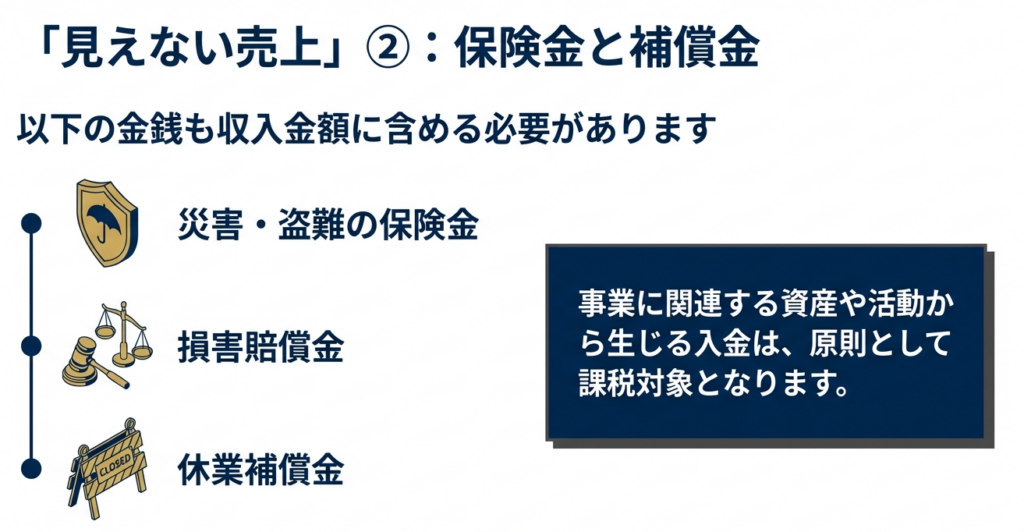

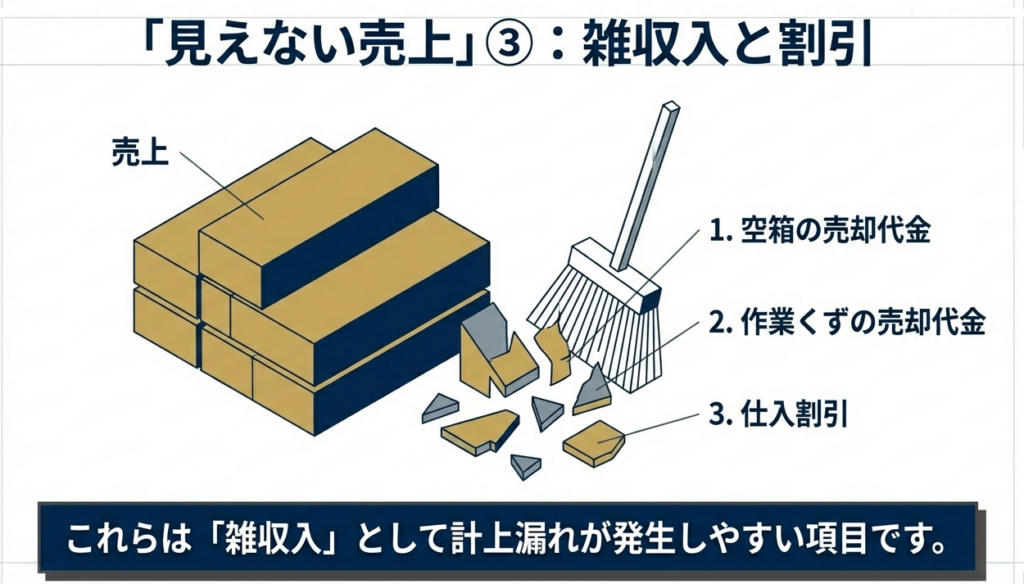

また、商品を自家用に消費したり他人に贈与したりした場合も、通常の販売価額で収入に計上する必要があります。このほか、空箱や作業くずの売却代金、商品が災害等の損害を受けた際に受け取る保険金なども収入に含まれます。

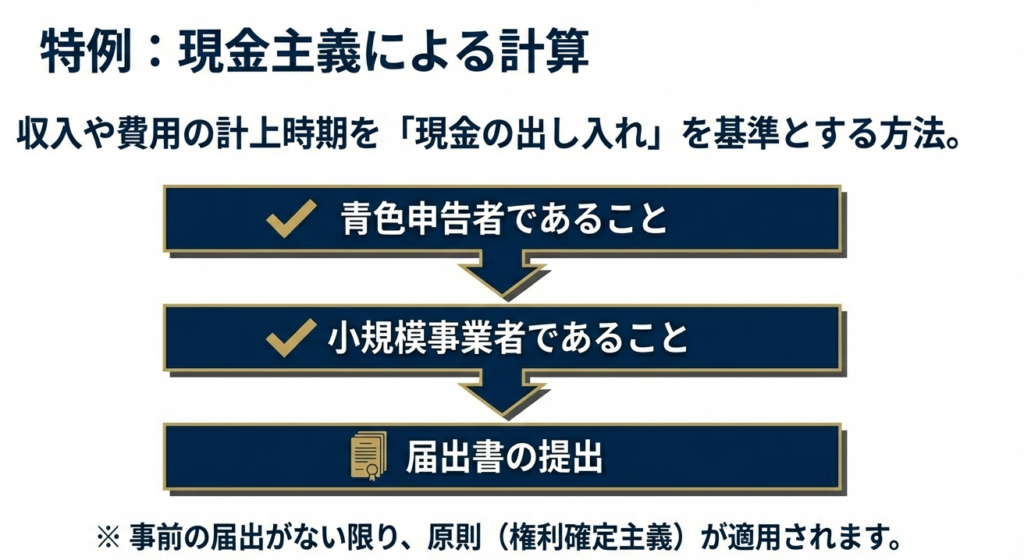

なお、小規模な青色申告者などは、事前に届出書を提出することで、現金の入出金を基準とする「現金主義」の特例を選択することも可能です。

スライド解説

所得税における「収入金額」の判定基準と実務上の留意点

1. はじめに:収入計上時期の把握が実務に与える影響

皆さん、日々の業務お疲れ様です。 私たちが関与先企業の税務をサポートする際、最も基本的でありながら、税務署との見解の相違が最も起きやすいのが「収入の計上時期」です。

「いつ、いくらで」売上を立てるのかという判断は、単なる帳簿上の事務作業ではありません。税務調査において、調査官が真っ先に確認するのは「期ズレ(期間帰属の誤り)」です。意図的でないにせよ、収入を翌期に回す行為は不適切な所得操作とみなされるリスクがあり、ひとたび指摘を受ければ、追徴課税だけでなく関与先企業の社会的信用をも損なうことになります。

適正な申告こそが、お客様の財産と信頼を守る唯一の手段です。正確な期間帰属の判断が、すべての税務処理の出発点であることを改めて肝に銘じておきましょう。それでは、具体的な基準について確認していきます。

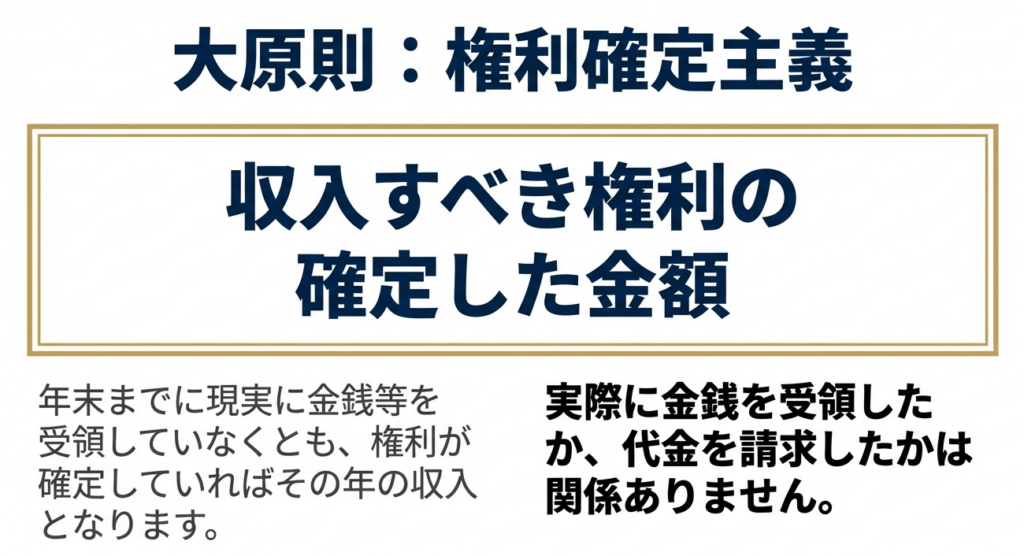

2. 結論:収入計上の基本原則(権利確定主義)

所得税において、収入をいつの時点で計上すべきかという問いに対し、税法は「権利確定主義」という核心的なルールを定めています。

権利確定主義とは

これは、単に「現金を受け取った時」ではなく、「収入すべき権利が確定した時」を基準とする考え方です。 皆さんがお客様に説明する際は、専門用語を避け、「現金の入金や請求書の発行に関わらず、法律上、代金を受け取る権利が確定したタイミングでその年の売上になります」と丁寧にお伝えしてください。

具体的な判定例(国税庁タックスアンサーより)

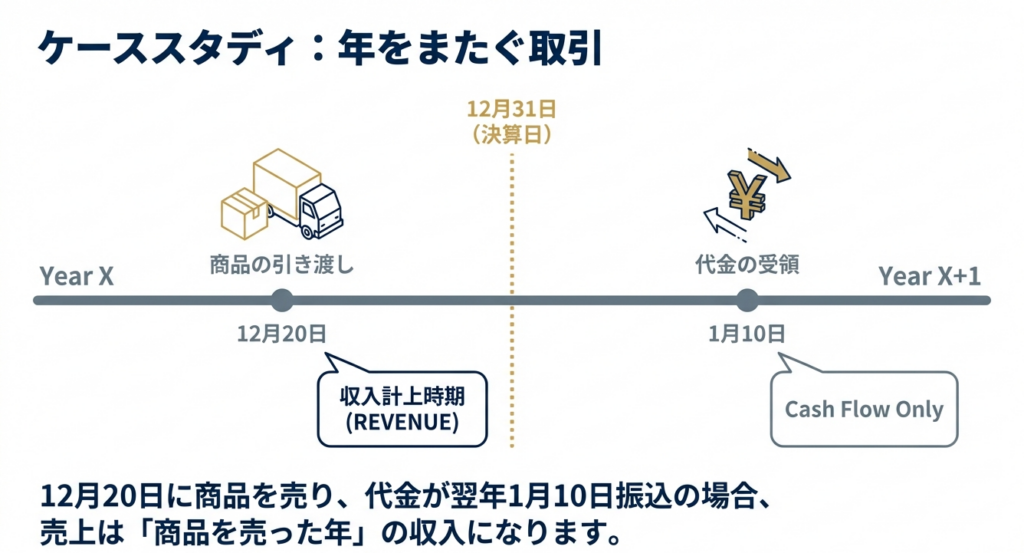

例えば、以下のようなケースを考えてみてください。

• 取引内容: 12月20日に商品を販売し、引き渡した。

• 入金時期: 年を越した翌年の1月10日に代金を受け取った。

この場合、実際に通帳へ入金されたのは翌年ですが、所得税法上は「商品を売った日(12月20日)」に収入を得る権利が確定しています。したがって、この売上は「商品を売った年」の収入として計上しなければなりません。

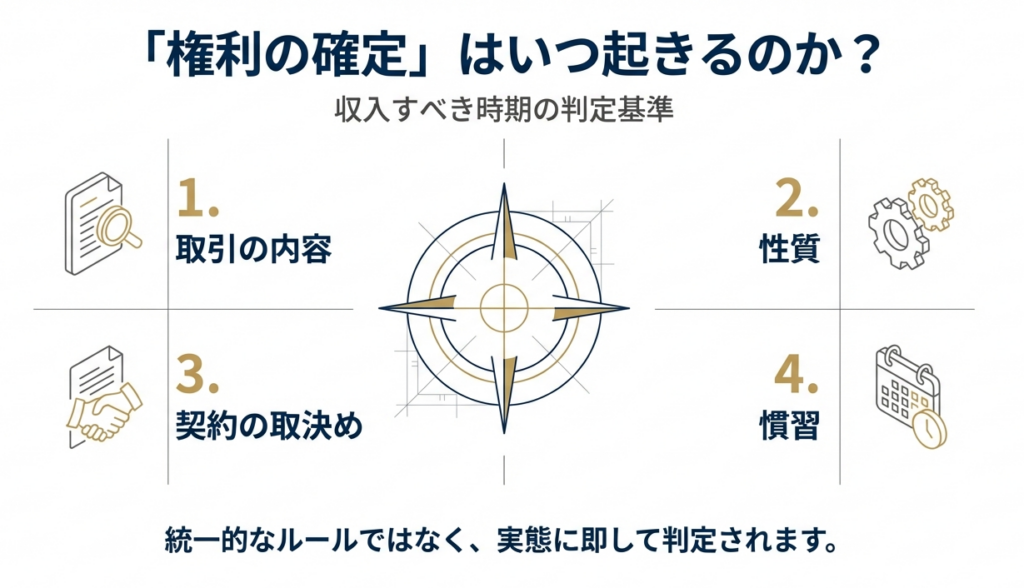

この「権利が確定する時期」については、画一的に判断するのではなく、取引の内容、性質、契約の取決め、さらには業界特有の慣習などを総合的に考慮して判定する柔軟な視点が必要です。

3. 詳細解説:収入金額に含まれる範囲と特殊なケース

収入金額の判定において、もう一つ私たちが注意を払うべきは、その「形態」と「範囲」です。収入とは、決して現金や振込だけを指すものではありません。

金銭以外の経済的利益

金銭以外であっても、以下の形態で利益を得た場合は、その時の価額(時価)で収入に計上する必要があります。

• 物の取得: 物物交換などで物品を受け取った場合

• 権利の取得: 債権や利用権などの権利を譲り受けた場合

• 経済的利益の享受: 債務の免除を受けた、あるいは低利で融資を受けた場合など

自家消費・贈与の取扱い

事業用の商品を店主が自分で消費(自家消費)したり、知人に贈答したりした場合、代金は発生しませんが、税法上は「販売があったもの」とみなされます。この場合、原則としてその商品の「通常の販売価額(時価)」を収入金額に算入します。

付随的な収入(実務上の盲点)

本業の売上以外にも、以下のような項目は漏れなく計上しなければなりません。ここが税務調査で指摘されやすいポイントです。

• 保険金・賠償金: 商品の災害や盗難に伴う保険金、損害賠償金、公共事業に伴う休業補償金。

• 仕入割引: 支払期日より前に決済したことで免除された金額。これは「仕入コストの減額」ではなく「収入」の一種(雑収入等)として扱われるべきものです。

• 作業くず・空箱の売却: 梱包資材や製造過程で出た端材の売却代金。

これらは関与先様も失念しがちですので、決算時には「空箱の処分代などは発生していませんか?」と、私たちから積極的に確認を入れましょう。

例外規定:現金主義の特例

原則は「権利確定主義」ですが、小規模事業者の事務負担を考慮し、入出金を基準とする「現金主義」を選択できる特例があります。

• 対象者: 青色申告者、または「業務」として雑所得を生ずべき事業を行う者。

• 要件: 青色申告者の場合は、事前に「現金主義による所得計算の特例を受けるための届出書」を提出していること。

実務では、まずこの届出の有無を管理台帳で確認することを徹底してください。

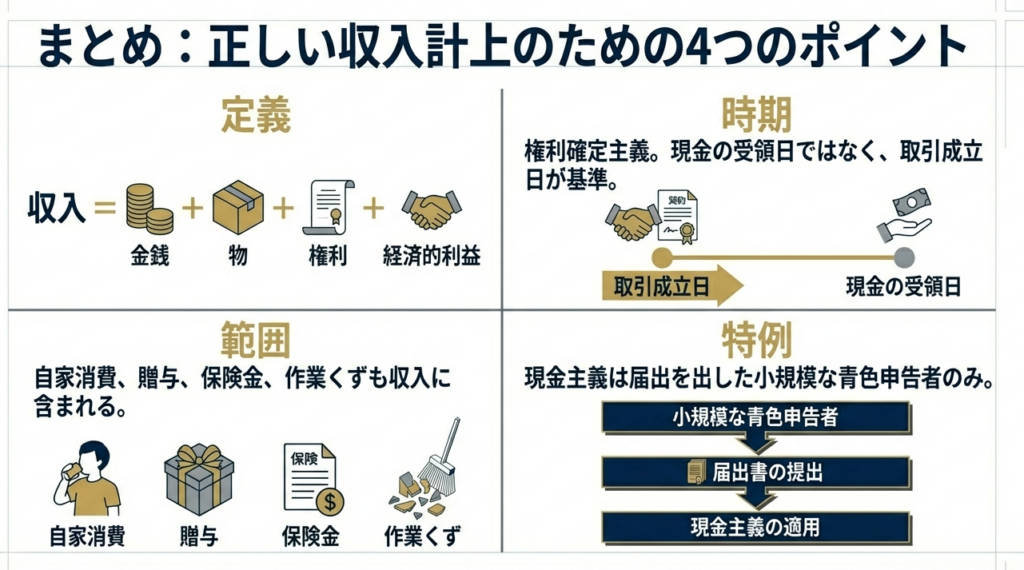

4. まとめ:実務における確認作業のポイント

多様な収入形態を網羅的に把握し、適切な時期に計上することが、申告漏れを防ぐ唯一の道です。

当事務所としてのブランド、そして信頼を守るためにも、以下のチェックリストを活用しましょう。

- 「入金日」だけで売上を判断していないか?(権利確定日を契約書等で確認しましょう)

- 金銭以外のやり取り(物・権利・利益享受)は発生していないか?

- 自家消費や贈答品はないか?(通常の販売価額で計上しているか確認しましょう)

- 付随的収入(保険金、賠償金、仕入割引、作業くず売却)は漏れていないか?

- 現金主義適用の有無を確認したか?(届出書の控えがあるか確認しましょう)

収入の計上時期の判定は、ときに非常に高度な判断を要します。もし「取引の性質からして、この時期で本当に良いのか」「この利益は含めるべきか」と少しでも迷ったときは、決して一人で抱え込まないでください。

私たち組織の強みは、知識を共有し、共に考えることにあります。適正な申告を通じて、関与先企業の皆様に寄り添うプロフェッショナルとして、共に成長していきましょう。

ガイド:Q&A

問1: 所得税における「収入金額」には、金銭以外にどのようなものが含まれますか。

金銭による収入だけでなく、物や権利を取得した時の価額、および経済的利益を享受した時の価額も含まれます。つまり、現金の流入がなくても、実質的な資産の増加や利益があれば収入とみなされます。

問2: 収入を計上すべき時期を判断する際の基本的な考え方はどのようなものですか。

実際に金銭を受領したかどうかにかかわらず、「収入すべき権利が確定した金額」をその年の収入とします。これを「権利確定主義」と呼び、代金の請求の有無も関係ありません。

問3: 年末に商品を販売し、代金の受け取りが翌年になった場合、どの年の収入として計上すべきですか。

商品を販売したその年の収入として計上する必要があります。例えば12月20日に商品を売り、翌年1月10日に代金を受け取った場合でも、販売した12月時点の収入となります。

問4: 収入すべき時期を判定する際、具体的にどのような要素を考慮しますか。

それぞれの取引の内容や性質、契約の取決め、さらには業界の慣習などを総合的に考慮して判定します。これにより、個別のケースに応じた適切な計上時期が決定されます。

問5: 販売用の商品を自分自身で消費(自家用消費)した場合、税務上どのように取り扱われますか。

その商品の販売があったものとして取り扱われ、事業の収入金額に算入する必要があります。自分自身の消費であっても、外部への販売と同様の経済活動としてみなされます。

問6: 商品を他者に贈与した場合の収入金額は、どのように算出しますか。

原則として、その商品を通常販売する際の価額(販売価額)を収入金額として計上します。無償の提供であっても、通常の取引価格に基づいた計算が行われます。

問7: 災害や盗難によって損害を受けた際に受け取る保険金や損害賠償金は、収入金額に含まれますか。

はい、収入金額に含める必要があります。また、公共事業の施工に伴う休業補償として受け取る補償金なども、同様に収入金額として取り扱われます。

問8: 本業の売上以外に、空箱の売却代金や作業くずの売却代金がある場合、これらはどのように処理しますか。

これらは「雑収入」として、収入金額に含まれます。また、仕入割引などの付随的な利益も、本業の売上とは別に収入として計上する必要があります。

問9: 「現金主義」による所得計算を選択できるのはどのような対象者ですか。

青色申告者や、雑所得を生ずべき業務を行う者のうち、一定の条件を満たす小規模事業者等が対象です。これらの者は、特例として現金の出し入れを基準とする計算を選択できます。

問10: 青色申告者が現金主義を選択したい場合、どのような手続きが必要ですか。

特例を受けるための届出書を提出する必要があります。この手続きを行うことで、通常の権利確定主義ではなく、現金の動きに基づいた計上が認められます。

コメント