国税庁タックスアンサーの「No.1523 先物取引の差金等決済に係る損失の繰越控除」について解説します。

解説動画

詳細

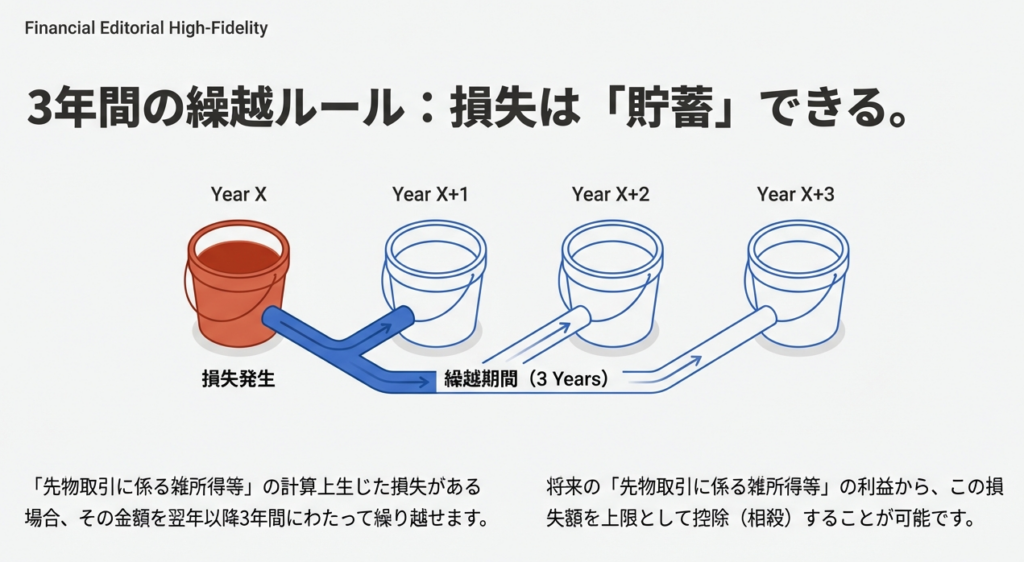

先物取引において「先物取引に係る雑所得等」の計算上で生じた損失は、翌年以降3年間にわたり繰り越すことが可能です。

繰り越した損失は、翌年以降の「先物取引に係る雑所得等」の金額を限度として、利益から差し引くことができます。控除の順序として、過去3年以内の複数の年に損失がある場合は最も古い年の損失から順に控除し、雑損失の繰越控除も行う場合は先物取引の損失控除を優先して行います。

この制度の適用を受けるためには、損失が生じた年の確定申告で「申告書付表(先物取引に係る繰越損失用)」や「計算明細書」を添付して申告を行う必要があります。さらに、その後も連続して申告書を提出し続け、実際に控除を受ける年にも同様の書類を添付して確定申告を行わなければなりません。

スライド解説

解説:先物取引の差金等決済に係る損失の繰越控除

1. はじめに:本制度が実務において持つ戦略的意義

皆さん、日々の業務お疲れ様です。近年、資産運用の多様化に伴い、日経225先物や外国為替証拠金取引(FX)に取り組む顧問先が非常に増えています。市場の変動により、時には多額の損失が生じることもありますが、私たち会計専門家にとって、こうした「マイナスの局面」こそが真の価値を証明する機会です。

今回解説する「損失の繰越控除」を適切に処理することは、単なる税務コンプライアンスではありません。顧問先にとっては「将来の利益に対する確実な投資利回り」を確保することと同義であり、大切な資産を守るプロフェッショナルとしての重要な責務です。もし損失が出た年に「所得がないから申告は不要」と見過ごしてしまえば、翌年以降の信頼関係に深刻な影響を及ぼしかねません。

プロフェッショナルとして、損失を「将来の節税に繋がる貴重な資産」と捉え直し、顧問先のキャッシュフローを最大化するための知識を身につけましょう。

まずは、実務上の着地点となる制度の概要から整理していきます。

2. 結論:本制度による最終的な税務処理の概要

この制度の核心は、「先物取引に係る雑所得等」で生じた損失を、翌年以後3年間にわたって繰り越し、将来発生する同所得から控除できるという点にあります。

実務上、私たちが着地させるべき計算構造は以下の通りです。

• 控除の対象となる所得の範囲: 「先物取引に係る雑所得等」の金額に限られます。

• 損失の繰越期間: 損失が生じた年の翌年以後3年間です。

• 控除の限度額: 繰り越し先の年分の「先物取引に係る雑所得等」の金額が上限となります。

ここで重要な論理的背景は、本制度が「申告分離課税」の枠組みにあるということです。

先物取引の損失は、給与所得や事業所得といった「他の所得」と損益通算することは一切できません。あくまで「先物取引という箱」の中でのみ繰越が許されるルールであることを、皆さんは正確に理解しておいてください。

それでは、この結論を実現するための具体的な適用ルールと、実務上の厳格な手続きについて詳しく見ていきましょう。

3. 詳細解説:制度の仕組みと適用上のルール

国税庁のタックスアンサー(令和7年4月1日現在の法令に準拠)に基づき、実務でミスが許されないメカニズムを解説します。

控除の順序と所得の範囲

複数の取引や年度が重なる場合、計算には厳格な優先順位があります。

1. 「先物取引の箱」での損益相殺:

FXでの損失と、日経225先物や商品先物での利益は、同じ「先物取引に係る雑所得等」の区分内であれば、その年の中で相殺が可能です。

2. 古い年分の損失から順に控除:

過去3年以内に複数の年分で損失がある場合は、最も古い年分の損失から順次差し引きます。

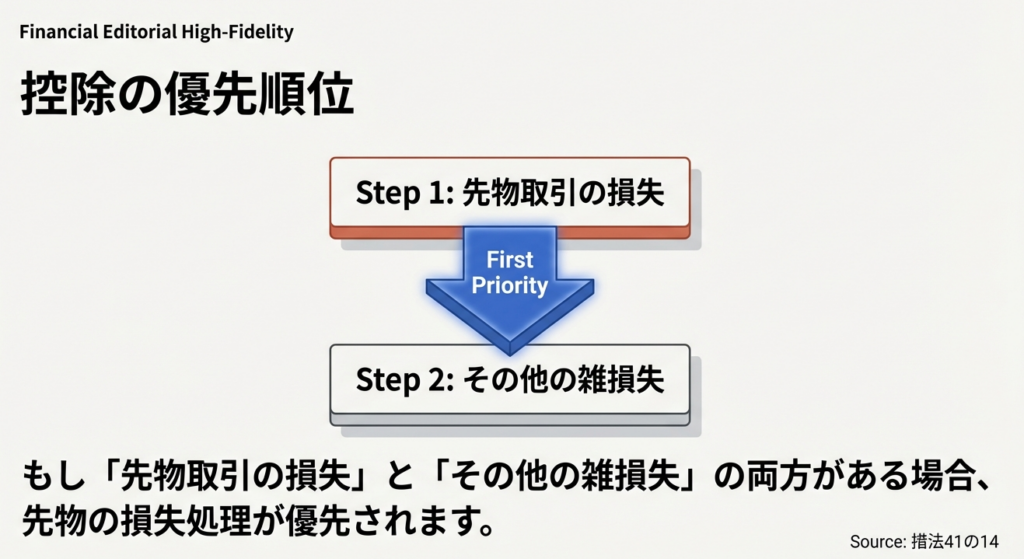

3. 雑損失の繰越控除との優先順位:

災害等による「雑損失の繰越控除」も併せて行う場合は、まず本制度(先物取引の損失控除)を適用し、その後に雑損失の控除を行います。この計算順序の誤りは、税額に影響するため注意が必要です。

手続き上の要件:連続申告の論理

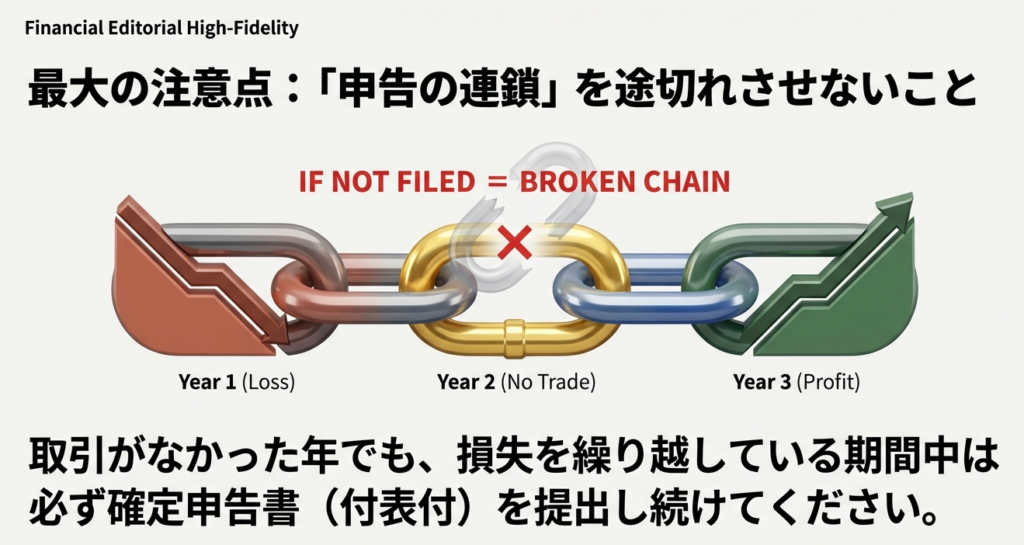

この制度の適用には「連続して確定申告書を提出すること」という極めて厳格な要件があります。

なぜ、取引がない年でも申告が必要なのでしょうか。税務当局にとって、連続した申告書は「損失のバトンをつなぐ証拠の鎖(チェイン)」だからです。一度でも申告が途切れてしまうと、法的にその鎖は断絶され、過去の損失を翌年へ持ち越す権利を失ってしまいます。

実務プロセスと必要書類

以下の2段階を確実に履行してください。

1. 損失発生年:

「先物取引に係る雑所得等の金額の計算明細書」に加え、「所得税及び復興特別所得税の申告書付表(先物取引に係る繰越損失用)」を必ず添付して申告します。

2. 継続期間中および適用年:

損失を控除する年までは、取引の有無にかかわらず毎年連続して付表を添付した申告書を提出しなければなりません。

適用要件チェックリスト

実務の際は、必ず以下の項目を確認してください。

| 確認事項 |

|---|

| 損失発生年に「付表」および「計算明細書」を添付して申告しているか |

| その後、一度も欠かさず連続して「付表」を添付した申告書を提出しているか |

| 今回の申告書に、繰越損失を記載した「付表」および「計算明細書」を添付したか |

| 控除しようとする損失は、3年以内に生じたものか(古い順に充当しているか) |

| 最新の法令(R7.4.1現在等)に基づいた様式を使用しているか |

4. まとめ:実務での注意点とスタッフへのアドバイス

最後に、皆さんが現場で直面する「落とし穴」と、プロとしての具体的なアクションを伝えます。

最大の法的リスクは「クライアントの自己判断による無申告」です。 私は過去、数千万円の損失を出した翌年にそれ以上の利益を上げた方が、損失の年に「赤字だから申告しなくていいだろう」と勝手に判断し、結果として翌年に数百万単位の余計な税金を支払うことになったケースを見てきました。

一度申告を失念すれば、後から遡って適用することは非常に困難です。損失が出ている時こそ、私たちの出番であることを忘れないでください。

• 前年申告書の徹底確認:

新規の顧問先はもちろん、既存の先でも資料収集時には必ず「前年の申告書控え」の繰越損失欄をチェックしてください。これが資料収集の第一歩です。

• 支払調書・年間損益報告書の突合:

FXや先物取引は、複数の口座を持っている場合があります。全ての支払調書が揃っているか、漏れがないか、ヒアリングを徹底してください。

• クライアントへの事前の声掛け:

「損失は将来の税金を減らすチケットです。マイナスの時こそ、必ず資料をください」と、価値を分かりやすく伝えてください。

皆さんの丁寧な確認作業一つひとつが、顧問先の財産を守り、事務所への信頼を築く礎となります。確定申告書等作成コーナーなどのツールも有効に活用し、正確かつ迅速な実務を心がけましょう。

ガイド:Q&A

1. 「先物取引の差金等決済に係る損失の繰越控除」とはどのような制度ですか?

先物取引に係る雑所得等の計算上で生じた損失を、翌年以降の所得から差し引くことができる制度です。これにより、翌年以後の「先物取引に係る雑所得等」の金額を限度として、税負担を軽減することが可能になります。

2. この制度において、損失を繰り越すことができる期間は最長で何年間ですか?

損失を繰り越すことができる期間は、損失が生じた年の翌年以後3年間です。この期間内に発生した先物取引の所得から順次差し引くことができます。

3. 前年以前3年以内の複数の年分に損失が生じている場合、どのような順序で控除を行いますか?

最も古い年分に生じた損失から順次差し引くというルールがあります。複数の年分にまたがる損失がある場合は、発生時期が古いものから優先的に適用されます。

4. 雑損失の繰越控除と同時に適用する場合、どちらの控除を優先させる必要がありますか?

まず先物取引の差金等決済に係る損失の繰越控除を先に行い、その後に雑損失の繰越控除を行う必要があります。この順序は法令によって定められています。

5. 損失が発生した年分において、控除の適用を受けるために提出が必要な書類は何ですか?

当該事項を記載した「所得税及び復興特別所得税の申告書付表(先物取引に係る繰越損失用)」および「先物取引に係る雑所得等の金額の計算明細書」を添付した確定申告書の提出が必要です。

6. 損失が生じた年の翌年以降、実際に控除を受ける年までの間、確定申告においてどのような対応が必要ですか?

損失が生じた年以降、連続して「所得税及び復興特別所得税の申告書付表(先物取引に係る繰越損失用)」を添付した確定申告書を提出し続ける必要があります。

7. 実際に繰越控除を受けようとする年分には、どの書類を確定申告書に添付する必要がありますか?

控除を受ける年分の所得税につき、専用の「申告書付表」および「計算明細書」の両方を確定申告書に添付して提出する必要があります。

8. 確定申告書や付表、明細書はどこへ提出すべきですか?

納税者の住所地などを管轄する、所轄税務署に対して提出します。

9. 国税庁の「確定申告書等作成コーナー」を利用すると、書類作成においてどのようなメリットがありますか?

画面の案内に沿って金額等を入力するだけで、必要な付表や明細書が自動的に作成され、自宅等から確定申告書の作成・提出が可能になります。

10. この制度の根拠となっている主な法令等は何ですか?

租税特別措置法(措法)第41条の14および第41条の15を主な根拠としています。また、これに関連する政令や施行規則も根拠となります。

コメント