経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。

- Q26 役員に支給する「特定譲渡制限付株式による給与」の額は、損金算入となりますか。

- Q27 「事前確定届出給与」に該当する「特定譲渡制限付株式による給与」となるための要件とはどのようなものですか。

- Q28 「届出が不要となる事前確定届出給与」に該当するための株式の交付等のスケジュールに係る要件とはどのようなものですか。

- Q29 当社の取締役の任期は 2 年ですが、その取締役の 2 年目の給与として新たに「特定譲渡制限付株式による給与」を支給する場合の事前確定届出給与としての取扱いはどのようになりますか。

- Q30 「特定譲渡制限付株式による給与」の額の損金算入時期及び損金算入額についてはどのようになりますか。

- Q31 海外に居住する役員等に「特定譲渡制限付株式による給与等」を支給した場合についても、損金算入の対象となりますか。

- Q32 「特定譲渡制限付株式」の交付後、法人が組織再編成を行った場合にはどのようになりますか。

- Q33 「特定譲渡制限付株式」が無償取得(没収)された場合の法人税法上の税務処理はどのようになりますか。

- Q34 「特定譲渡制限付株式」に関する税制措置の適用関係はどのようになりますか。

スライド解説(全体)

Q26 役員に支給する「特定譲渡制限付株式による給与」の額は、損金算入となりますか。

概要

法人が役員に支給する「特定譲渡制限付株式による給与」の額は、原則として、損金算入の対象となります。

役員給与が損金算入されるためには、定期同額給与、事前確定届出給与、または業績連動給与のいずれかに該当する必要がありますが、「特定譲渡制限付株式による給与」は、その交付までの手続等を踏まえると、通常、事前確定届出給与の要件を満たすことができると考えられています。要件を満たす場合、その支給額は損金の額に算入されます。

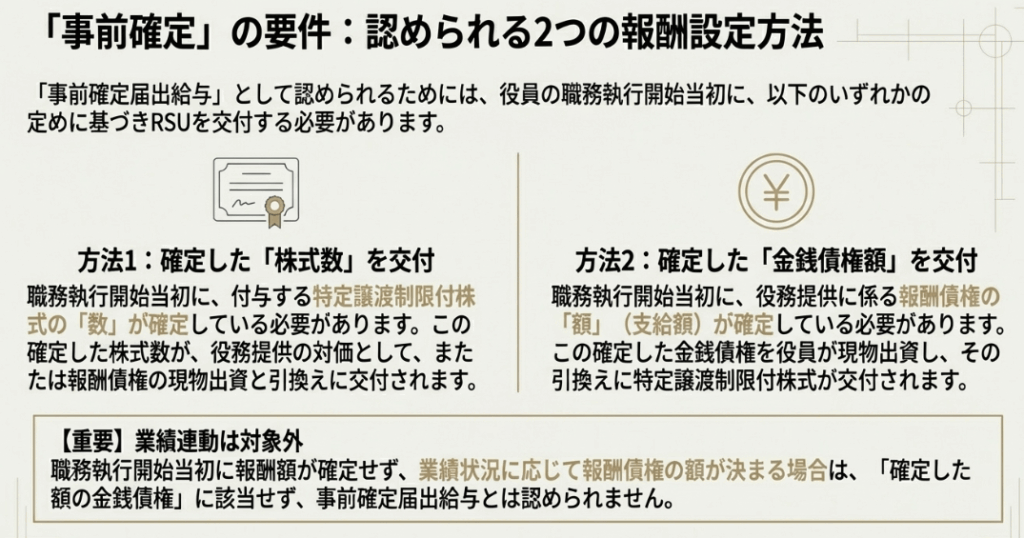

事前確定届出給与に該当するためには、「その役員の職務につき所定の時期に確定した数の株式又は確定した額の金銭債権に係る特定譲渡制限付株式を交付する旨の定め」に基づいて支給されることが必要です。

また、株式の交付等のスケジュールに係る特定の要件(職務執行開始日から1月を経過する日までの決議など)を満たす「特定譲渡制限付株式による給与」については、通常必要な税務署への届出は不要とされています(届出が不要となる事前確定届出給与)。▶Q28参照

ただし、役務の提供期間以外の事由により無償取得されるもの、あるいは勤務期間以外の事由により無償取得される株式数が変動する譲渡制限付株式は、損金算入の対象となりません。

Q27 「事前確定届出給与」に該当する「特定譲渡制限付株式による給与」となるための要件とはどのようなものですか。

概要

法人が役員に支給する「特定譲渡制限付株式による給与」が「事前確定届出給与」に該当し、損金算入の対象となるためには、以下の要件を満たすことが必要です。

最も重要な要件は、「その役員の職務につき所定の時期に確定した数の株式又は確定した額の金銭債権に係る特定譲渡制限付株式を交付する旨の定め」に基づいて「特定譲渡制限付株式による給与」が支給されることです。

1. 確定した額の金銭債権に係る場合:

役員の職務執行開始当初に、将来の役務提供に係る報酬債権の額(支給額)が確定していることが必要です。業績状況に応じて報酬債権の額が決まる場合は、この要件を満たしません。

2. 確定した数の株式を交付する場合:

職務執行開始当初に付与する特定譲渡制限付株式の数が確定していることが必要です。

さらに、勤務期間以外の事由により無償取得される株式数が変動する譲渡制限付株式は、損金算入の対象とはなりません。

これらの要件を満たすことで、当該給与は事前確定届出給与に該当し、その支給額が損金に算入されます。

Q28 「届出が不要となる事前確定届出給与」に該当するための株式の交付等のスケジュールに係る要件とはどのようなものですか。

概要

法人が役員に支給する「特定譲渡制限付株式による給与」が「届出が不要となる事前確定届出給与」に該当するためには、報酬決議及び特定譲渡制限付株式の交付に係る期限(スケジュールに係る要件)が設けられています。

具体的な要件は以下の通りです。

1. 決議の期限:

職務の執行の開始の日(原則として定時株主総会の日)から1月を経過する日までに、株主総会等(株主総会の委任を受けた取締役会を含む)の決議により、取締役個人別の確定額報酬または確定数の株式についての定めがされること。

2. 交付の期限:

上記の定めは、その決議の日からさらに1月を経過する日までに、その職務につき特定譲渡制限付株式又は確定数の株式を交付する旨の定めに限られること。

3. 定めに従った交付:

その定めに従って交付されることが要件とされています。

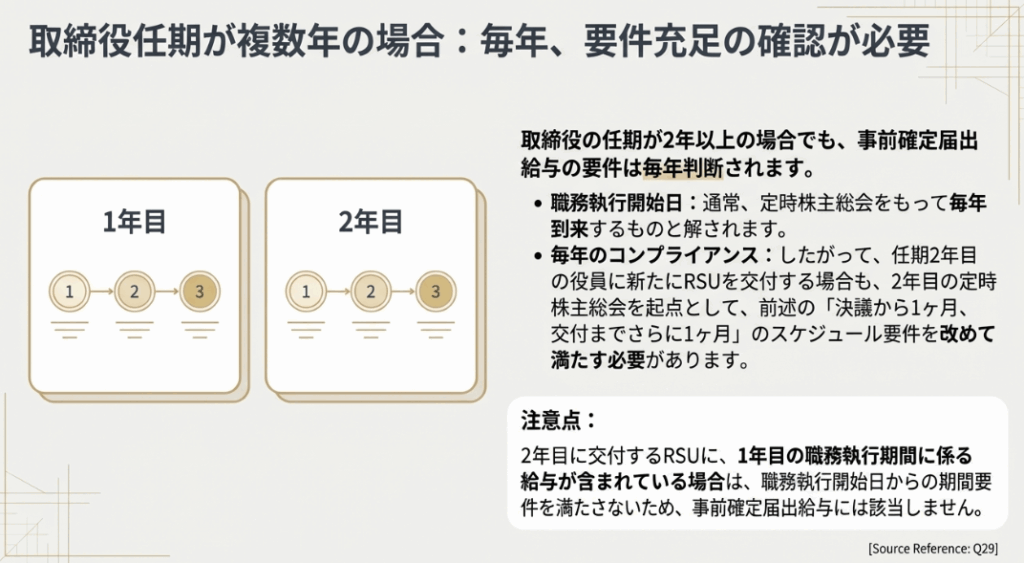

Q29 当社の取締役の任期は 2 年ですが、その取締役の 2 年目の給与として新たに「特定譲渡制限付株式による給与」を支給する場合の事前確定届出給与としての取扱いはどのようになりますか。

概要

取締役の任期が複数年(2年など)の場合であっても、税務上の取扱いとしては、通常、定時株主総会をもって毎年職務執行開始日が到来するものと解されます。

したがって、2年目の給与として新たに「特定譲渡制限付株式による給与」を支給する場合、2年目の職務執行開始日(原則として2年目の定時株主総会の日)から所定の期限までに、Q28などで定められた所定の要件を満たしていれば、「届出が不要となる事前確定届出給与」に該当すると考えられます。

ただし、この2年目の給与が1年目の職務執行期間に係る給与を含んでいる場合には、1年目の職務執行開始日から1月を経過する日までの決議要件を満たしていないため、その部分は事前確定届出給与には該当しません。

Q30 「特定譲渡制限付株式による給与」の額の損金算入時期及び損金算入額についてはどのようになりますか。

概要

「特定譲渡制限付株式による給与」の損金算入時期と損金算入額は、以下の通り定められています。

損金算入時期 損金算入時期は、役員等に給与等課税額(所得税法上の収入金額とすべき金額)が生ずることが確定した日とされます。法人は、その日に役員等から役務提供を受けたものとして、その役務提供に係る費用の額を、同日の属する事業年度の損金の額に算入します。

損金算入額 特定譲渡制限付株式の交付が正常な取引条件で行われた場合の損金算入額は、主に以下の通りです。

1. 確定した額の金銭報酬債権に係る特定譲渡制限付株式を交付する場合:

その役員等に現物出資された金銭報酬債権の額。

2. 特定譲渡制限付株式を無償発行する場合:

その特定譲渡制限付株式の交付された時の価額。

Q31 海外に居住する役員等に「特定譲渡制限付株式による給与等」を支給した場合についても、損金算入の対象となりますか。

概要

海外に居住する役員等(非居住者)に「特定譲渡制限付株式による給与等」を支給した場合についても、現在では損金算入の対象となります。

これは、平成29年度の改正によって定められました。改正前(平成28年度改正時点)は、役員等が非居住者である場合、損金算入の対象となっていませんでした。

現在の規定では、役員等が非居住者である場合でも、その役員等が居住者であるとしたときに「給与等課税額」が生ずることが確定した日において、法人が役務提供を受けたものとして取り扱われます。

その結果、その役務提供に係る費用の額(損金算入額)を、同日の属する事業年度の損金の額に算入することができるようになりました。

Q32 「特定譲渡制限付株式」の交付後、法人が組織再編成を行った場合にはどのようになりますか。

概要

「特定譲渡制限付株式」を交付した法人が合併や分割型分割などの組織再編成を行った場合、その契約関係を承継した別の法人が、役員等に対し「承継譲渡制限付株式」を交付することがあります。

この承継譲渡制限付株式とは、承継法人の株式に、元の特定譲渡制限付株式と同様の譲渡制限や無償取得事由が付されているものです。

承継譲渡制限付株式が交付された場合、合併の日においては課税関係は生じません。役員等に給与等課税額が生ずることが確定した日において、承継法人が役務提供を受けたものとして、その役務提供に係る費用の額を同日の属する事業年度の損金に算入します。

また、組織再編成に際してインセンティブ構造が大幅に変更される等の理由から、再編時までの期間分の譲渡制限を解除し、将来分を無償取得するなど、権利関係を一旦清算する実務上の工夫も考えられます。

Q33 「特定譲渡制限付株式」が無償取得(没収)された場合の法人税法上の税務処理はどのようになりますか。

概要

法人が役員等に交付した「特定譲渡制限付株式」が、無償取得(没収)されることとなった場合、その没収された株式に対応する金額については、法人税法上の損金算入は認められません。

これは、株式が無償取得された部分については、役員等に対し役務の提供につき給与等課税額が生じないためです。法人の各事業年度の所得の金額の計算上、その給与等課税額が生じない部分の費用は、損金の額に算入しないことと定められています(法人税法第54条第2項)。

特定譲渡制限付株式に係る給与は、原則として役員等に給与等課税額が生ずることが確定した日に損金算入されますが、没収は課税額の確定に繋がらないため、法人は費用として計上できないことになります。

Q34 「特定譲渡制限付株式」に関する税制措置の適用関係はどのようになりますか。

概要

「特定譲渡制限付株式」に関する税制措置の適用関係は、主に平成29年度税制改正によって定められました。

改正事項の多く(市場価格があるものに限定される、非居住者への支給が損金算入の対象に含まれる、没収数が変動するものが除外されるなど)は、平成29年10月1日に施行されました。

改正後の法律は、法人がこの平成29年10月1日以後にその交付に係る決議(決議が行われない場合は支給又は交付)をする特定譲渡制限付株式及びその承継譲渡制限付株式について適用されます。

ただし、事前確定届出給与として確定した数の特定譲渡制限付株式を支給することについては、平成29年4月1日施行とされており、要件を満たせば10月までの間に交付決議されたものも損金算入が可能です。

内容:役員報酬としての「特定譲渡制限付株式」税務上の損金算入ガイド

1. はじめに:なぜ今、「特定譲渡制限付株式」の税務理解が重要なのか

近年、優秀な経営人材を確保し、中長期的な企業価値向上へのインセンティブを高めるため、役員報酬制度の一環として「特定譲渡制限付株式(いわゆるRS:Restricted Stock)」を導入する企業が増加しています。これは、役員の貢献と株主の利益をより密接に連動させる有効な手法ですが、そのメリットを最大限に引き出すためには、会計処理だけでなく、法人税法上の複雑なルールを正確に理解することが不可欠です。

特に、役員に支給した報酬が税務上の「損金」として認められるかどうかは、企業の課税所得に直接影響を与える極めて重要な論点です。もし損金算入の要件を満たさなければ、法人税の負担が増大し、報酬制度設計そのものの効果が薄れてしまいかねません。

本稿では、この譲渡制限付株式(RS)による役員給与について、どのような要件を満たせば法人税法上の損金として算入できるのか、その具体的なルールから実務上の注意点までを、新人スタッフや企業の経理担当者の皆様にも分かりやすく、網羅的に解説していきます。

2. 結論:役員への譲渡制限付株式(RS)支給は損金に算入できるのか

このテーマに関する最も核心的な問いは、「譲渡制限付株式(RS)による給与は、果たして損金の額に算入できるのか?」という点でしょう。

結論から申し上げますと、はい、法人税法上の「事前確定届出給与」の要件を満たすことで、原則として損金に算入することが可能です。

役員給与は、恣意的な利益操作を防ぐ観点から、損金算入に関して厳格なルールが定められています。「事前確定届出給与」とは、その名の通り「所定の時期に確定額を支給する旨を事前に定めた給与」のことを指します。譲渡制限付株式(RS)は、この類型に該当させることで、損金算入への道が開かれます。

それでは、具体的にどのような要件を満たせば「事前確定届出給与」として認められるのか、次のセクションで詳しく見ていきましょう。

3. 詳細解説:損金算入が認められるための具体的な要件

譲渡制限付株式(RS)を損金算入の対象とするためのルールは、一見すると複雑に感じられるかもしれません。しかし、その要件を一つひとつ丁寧に分解していくことで、正確に理解することができます。ここでは、損金算入を実現するための具体的なステップと要件を解説します。

3.1. 損金算入の大原則:「事前確定届出給与」への該当

法人税法上、役員給与が損金として認められるのは、原則として以下の3つのいずれかに該当する場合に限られます。

① 定期同額給与: 毎月おおむね同額で支給される給与

② 事前確定届出給与: 所定の時期に確定額を支給する旨の定めに基づく給与(賞与など)

③ 業績連動給与: 利益などの業績指標に連動して支給額が算定される給与

譲渡制限付株式(RS)による給与は、毎月支給されるものではなく、また業績に完全に連動するものとも限らないため、主に ②の「事前確定届出給与」 の要件を満たすことで損金算入を目指すのが一般的です。

つまり、事前に支給内容を確定させておくことが、損金算入の第一歩となります。

3.2. 「事前確定届出給与」に該当するための2つのパターン

「事前確定届出給与」として認められるためには、役員の職務執行開始当初に、支給内容が「確定」している必要があります。これには、主に以下の2つのパターンが存在します。

確定した額の金銭債権を現物出資するパターン

◦ 役員の職務執行期間に係る報酬として、まず確定した金額の金銭報酬債権を付与します。

◦ その後、役員はその金銭報酬債権を会社に現物出資する形で、株式の交付を受けます。

◦ 重要なのは、職務執行開始当初に報酬額が確定している点です。

確定した数の株式を交付するパターン

◦ 役員の職務執行の対価として、交付する株式の数が当初に確定しています。

◦ その確定した数の株式を、役員の報酬債権の現物出資と引換えに、または役務提供の対価として無償で交付します。

【注意点】

いずれのパターンにおいても、「確定していること」が絶対条件です。したがって、業績に応じて報酬額や交付される株式数が変動するような設計の場合は、これらのパターンには該当せず、「事前確定届出給与」として認められないため注意が必要です。

3.3. 税務署への届出が不要となるスケジュール要件

「事前確定届出給与」は、本来、事前に税務署へ届出を行う必要があります。しかし、譲渡制限付株式(RS)については、実務上の便宜を図るため、一定のスケジュール要件を満たすことで届出が不要となる特例が設けられています。これは非常に重要なポイントです。

この特例を受けるためのスケジュールは、以下の通りです。

1. 起点:

職務の執行の開始の日(原則として、定時株主総会の日)

2. 決議期限:

起点から1ヶ月以内に、株主総会等において、役員個人別の「確定した報酬額」または「確定した株式数」を定める決議を行うこと。

3. 交付期限:

上記2.の決議の日からさらに1ヶ月以内に、その定めに従って株式を交付すること。

この厳格な期限を遵守することが、届出不要の特例を適用し、スムーズに損金算入を実現するための鍵となります。

3.4. 損金算入の「時期」と「金額」の決定方法

要件を満たした場合、いつ、いくらの金額を損金として計上できるのでしょうか。これも税法で明確に定められています。

損金算入の「時期」

損金算入が認められる事業年度は、「役員に給与等課税額が生ずることが確定した日」が属する事業年度です。これは、具体的には譲渡制限が解除された日などを指します。株式を交付した時点ではなく、役員がその株式を自由に処分できる権利が確定したタイミングで損金算入を行う、という点を押さえておきましょう。

損金算入の「金額」

損金算入できる金額は、どの支給パターンに該当するか、そして特に「届出不要の特例」を適用するかどうかで計算根拠が大きく異なります。

| 支給・届出パターン | 損金算入額の算定根拠 |

| パターンA: 【届出不要の特例を適用する場合】 ・確定額の金銭報酬債権を現物出資 ・確定数の株式を交付(金銭報酬債権と引換え) | 当初定めた金銭報酬債権の額 |

| パターンB: 【届出不要の特例を適用せず税務署へ届出を行う場合】 ・確定数の株式を交付 | 当初に報酬内容を決議した時点の株価に基づく価額 |

| パターンC: 【上記A, B以外で事前確定届出給与に該当しないケース】 ・(例)株式を無償発行する場合 ※ | 株式が交付された時の価額 |

※パターンCは、事前確定届出給与の要件を満たさないため、原則として損金算入は認められません。ただし、使用人兼務役員の使用人分給与など、例外的なケースが考えられます。

このように、実務で多用されるパターンA(届出不要の特例)を選択した場合、損金算入額は当初定めた金銭報酬債権の額で確定します。これにより、将来の株価変動によって損金算入額が変動するリスクを回避できるという、税務計画上の大きなメリットがあります。

これらのルールを正しく理解し、適用することが、適切な税務申告に不可欠です。

4. まとめ:実務における重要論点と注意点

ここまで、譲渡制限付株式(RS)の損金算入に関する基本ルールを解説してきました。しかし、実務では様々な特殊なケースに直面することがあります。

最後に、特にご質問の多い重要論点と注意点をQ&A形式で整理します。

4.1. 複数年の任期を持つ役員への支給(Q29より)

Q. 取締役の任期が2年ですが、2年目に新たに譲渡制限付株式(RS)を支給する場合も、届出不要の特例は使えますか?

A. はい、適用可能です。

役員の任期が複数年であっても、通常は毎年定時株主総会の日が新たな「職務執行開始日」と解釈されます。したがって、2年目の定時株主総会の日を新たな起点として、そこから1ヶ月以内に決議、さらにその決議から1ヶ月以内に交付、というスケジュール要件を改めて満たせば、届出不要の特例を適用することができます。

ただし、その支給分に1年目の職務執行期間に対する対価が含まれている場合は、職務執行開始日から1ヶ月以内の決議という要件を満たさないため、事前確定届出給与には該当しませんのでご注意ください。

4.2. 非居住者(海外在住)役員への支給(Q31より)

Q. 海外に住んでいる役員への譲渡制限付株式(RS)支給も、損金算入の対象になりますか?

A. はい、対象となります。

平成29年度税制改正により、役員が非居住者(海外在住)である場合でも、国内の役員と同様の要件を満たすことで、その支給額を損金に算入することが認められるようになりました。これにより、グローバルに活躍する人材へのインセンティブ設計が、税務面でも行いやすくなっています。

4.3. 組織再編成(合併など)があった場合の取扱い(Q32より)

Q. 譲渡制限付株式(RS)を交付した後に会社が合併した場合、税務処理はどうなりますか?

A. 原則として、課税関係は承継会社に引き継がれます。

合併などにより、元の会社の株式に代わって存続会社等の株式(承継譲渡制限付株式)が交付される場合、合併時点では課税は行われず、繰り延べられます。そして将来、譲渡制限が解除された時点で、承継した会社(存続会社)がその役務提供に係る費用を損金に算入することになります。

なお、実務上の工夫として、組織再編成を機にインセンティブ構造が大きく変わる場合などは、その時点で一旦権利関係を清算し、再編後の会社で新たな報酬制度を設計するという方法も考えられます。

4.4. 株式が没収(無償取得)された場合(Q33より)

Q. 役員が退職し、譲渡制限付株式(RS)の一部が没収された場合、その分も損金にできますか?

A. いいえ、損金には算入されません。

役員が一定の勤務期間を満たさずに退職した等の理由で、交付された株式の一部が会社に無償で没収されることがあります。この没収された部分については、役員からの役務の提供がなかったものと見なされるため、法人が損金の額に算入することはできません。あくまで、実際に役務提供の対価として役員の権利が確定した部分のみが損金算入の対象となります。

ガイド:Q&A

問1: 法人が役員に支給する「特定譲渡制限付株式による給与」は、どのような場合に損金の額に算入されますか。

法人が役員に支給する給与が損金算入されるためには、①定期同額給与、②事前確定届出給与、③業績連動給与のいずれかに該当する必要があります。「特定譲渡制限付株式による給与」は、所定の要件を満たすことで②の事前確定届出給与に該当し、その支給額が損金の額に算入されます。

問2: 「特定譲渡制限付株式による給与」が事前確定届出給与に該当するための基本的な要件を説明してください。

事前確定届出給与に該当するためには、「その役員の職務につき所定の時期に確定した数の株式又は確定した額の金銭債権に係る特定譲渡制限付株式を交付する旨の定め」に基づいて支給されることが必要です。つまり、職務執行開始当初に交付する株式数か報酬債権額が確定している必要があります。

問3: 「特定譲渡制限付株式による給与」について、事前確定届出給与とするための税務署長への届出が不要となるのはなぜですか。

株式の交付等のスケジュールに係る特定の要件を満たす「特定譲渡制限付株式による給与」については、税制上、納税地の所轄税務署長への「その役員の職務につき所定の時期に確定額を支給する旨の定めの内容に関する届出」が不要とされているためです。

問4: 税務署長への届出が不要となる事前確定届出給与に該当するためには、株式の交付スケジュールに関してどのような要件を満たす必要がありますか。

職務執行の開始日(原則として定時株主総会の日)から1ヶ月以内に株主総会等で取締役個人別の確定額報酬または確定数の株式に関する定めが決議されることが必要です。さらに、その決議の日から1ヶ月以内に株式を交付する旨が定められ、その定めに従って交付される必要があります。

問5: 任期2年の取締役に対し、2年目に新たに「特定譲渡制限付株式による給与」を支給する場合、事前確定届出給与として扱うことは可能ですか。その際の注意点を述べてください。

可能です。2年目の職務執行開始日(原則として2年目の定時株主総会の日)から所定の期限までに要件を満たせば、届出が不要な事前確定届出給与に該当します。ただし、その給与に1年目の職務執行期間に係る給与が含まれている場合は、要件を満たさず事前確定届出給与には該当しません。

問6: 「特定譲渡制限付株式による給与」の損金算入時期はいつですか。

損金算入時期は、役員に所得税法上の給与等課税額が生ずることが確定した日です。法人はその日に役員から役務提供を受けたものとみなし、その費用の額を同日の属する事業年度の損金の額に算入します。

問7: 確定した額の金銭報酬債権と引き換えに特定譲渡制限付株式を交付する場合、損金算入額はどのように計算されますか。

損金算入額は、給与等課税額が確定した特定譲渡制限付株式の交付と引き換えに、その役員によって現物出資された金銭報酬債権の額となります。

問8: 海外に居住する非居住者の役員に支給した「特定譲渡制限付株式による給与」は、損金算入の対象となりますか。

はい、対象となります。平成29年度税制改正により、役員等が非居住者である場合でも、その役員等が居住者であるとした場合に給与等課税額が生ずることが確定した日において、その役務提供に係る費用の額が損金算入されることになりました。

問9: 特定譲渡制限付株式を交付した法人が合併した場合、その株式の税務上の取り扱いはどうなりますか。「承継譲渡制限付株式」という用語を用いて説明してください。

合併により、存続会社(B社)から消滅会社(A社)の役員に交付される株式が、同様の譲渡制限等が付された「承継譲渡制限付株式」となる場合、合併日には課税関係は生じません。その後、役員の給与等課税額が確定した日に、存続会社(B社)がその役務提供費用を損金に算入します。

問10: 役員に交付した特定譲渡制限付株式が、業績未達などの理由で法人に無償取得(没収)された場合、その部分の法人税法上の処理はどうなりますか。

法人が役員から株式を無償取得した部分については、役員に給与等課税額が生じないため、法人の所得の金額の計算上、損金の額には算入されません。

コメント