経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。

- Q35 「特定譲渡制限付株式」を交付された役員等の所得税の課税関係についてはどのようになりますか。

- Q36 「特定譲渡制限付株式」から生ずる配当金については、どのような取扱いになりますか。

- Q37 「特定譲渡制限付株式」の交付後に組織再編成があった場合、所得税法上の取扱いはどのようになりますか。

- Q38 「特定譲渡制限付株式」が無償取得(没収)された場合の所得税法上の税務処理はどのようになりますか。

スライド解説(全体)

Q35 「特定譲渡制限付株式」を交付された役員等の所得税の課税関係についてはどのようになりますか。

概要

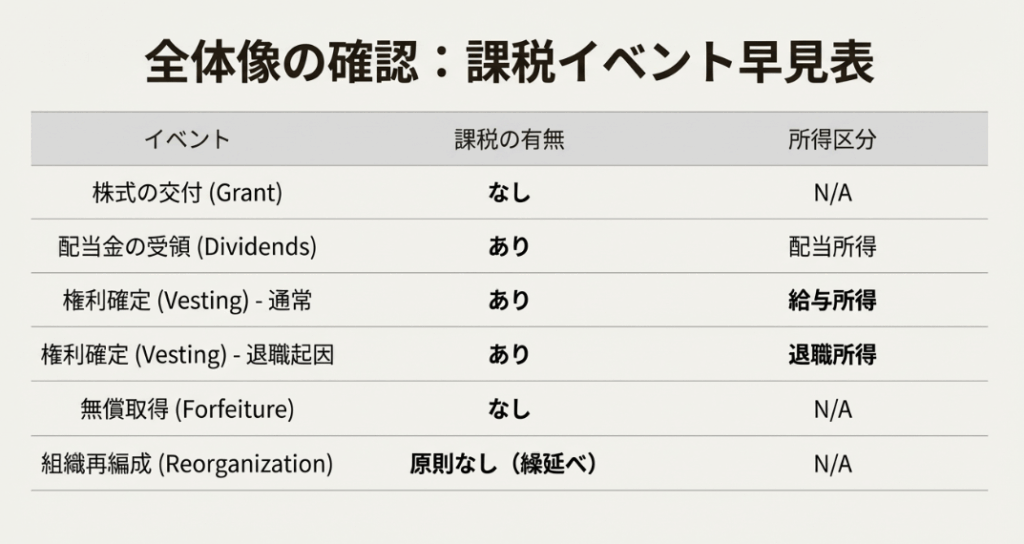

特定譲渡制限付株式は、譲渡制限期間中は処分が制限され、無償取得事由による没収の可能性があります。

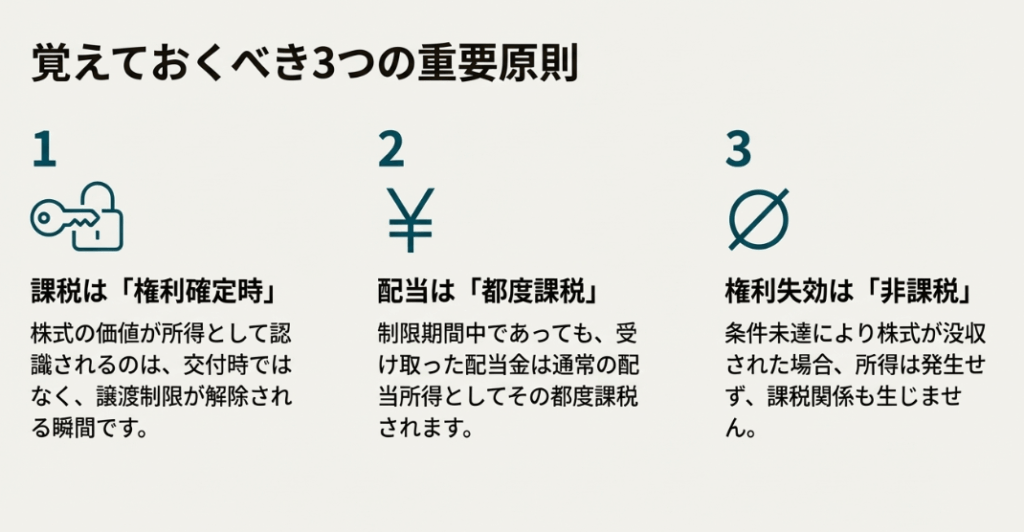

このため、所得税の課税時期は、その特定譲渡制限付株式の譲渡制限が解除された日とされています。解除された日における価額が所得税法上の収入金額とされます。

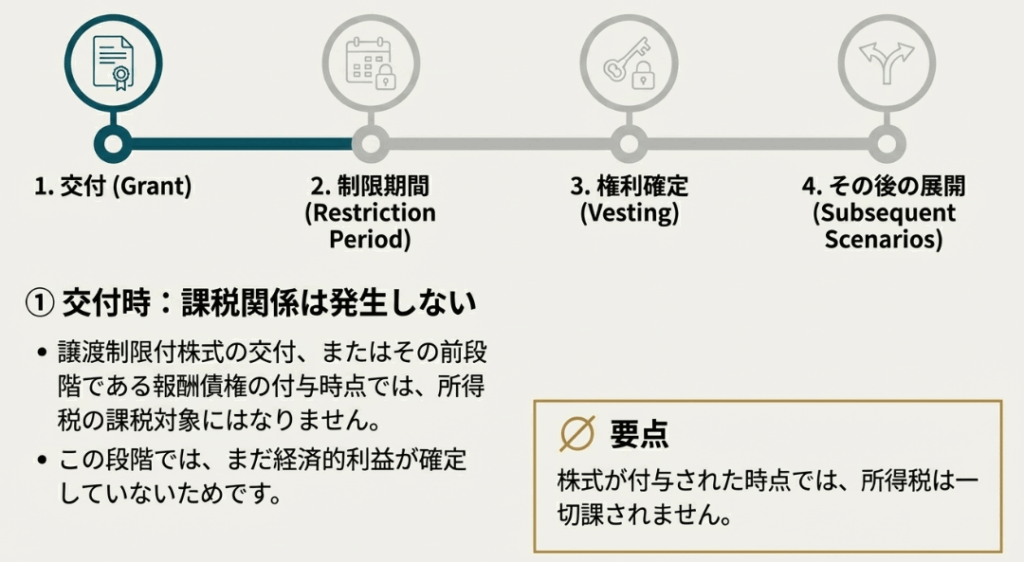

原則として、その役員等には給与所得等として課税され、法人には源泉徴収義務が生じます。ただし、役員等の退職に基因して譲渡制限が解除されたと認められる場合は、退職所得として取り扱われます。なお、株式が無償取得(没収)された場合には、課税されません。交付に先立って付与される報酬債権には、課税関係は発生しません。

Q36 「特定譲渡制限付株式」から生ずる配当金については、どのような取扱いになりますか。

概要

特定譲渡制限付株式から生ずる配当金がある場合、その取扱いについては、通常の株式配当金と同様になります。

具体的には、配当金が配当された時点で、その配当金に対して所得税法上の配当課税がなされます。

この特定譲渡制限付株式自体の課税時期が、譲渡制限が解除された日であるのとは異なり、配当金については通常の株式と同様に、発生時に課税が行われます。

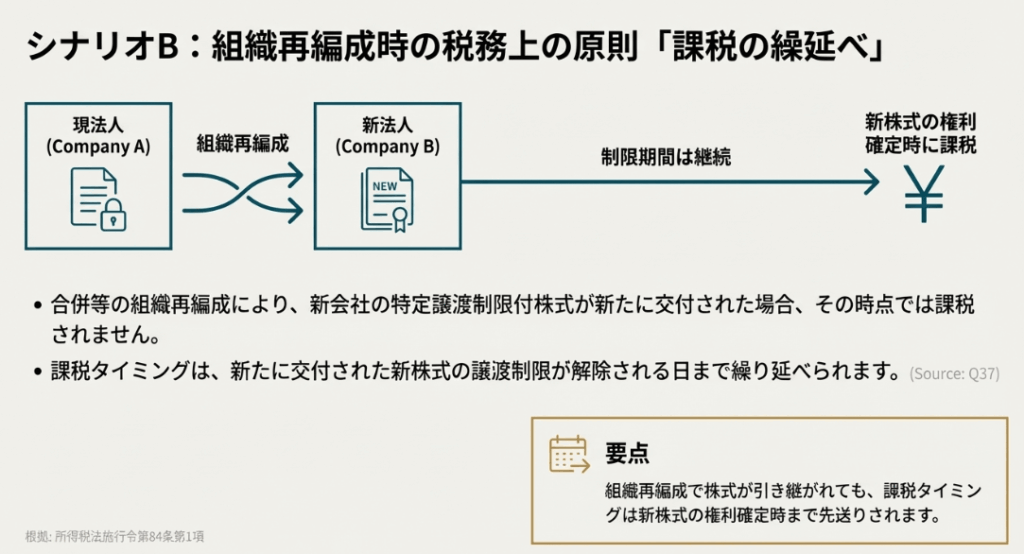

Q37 「特定譲渡制限付株式」の交付後に組織再編成があった場合、所得税法上の取扱いはどのようになりますか。

概要

特定譲渡制限付株式の交付後に組織再編成(合併等)があった場合の所得税法上の取扱いは、以下の通りです。

特定譲渡制限付株式を交付した法人に組織再編成があり、その役員等に対し新たに交付される株式に、元の株式と同様に一定期間の譲渡制限及び無償取得事由といった条件が付されている場合、その役員等に所得課税が生ずるのは、その譲渡制限が解除された日となります(所得税法施行令第 84 条第 1 項)。

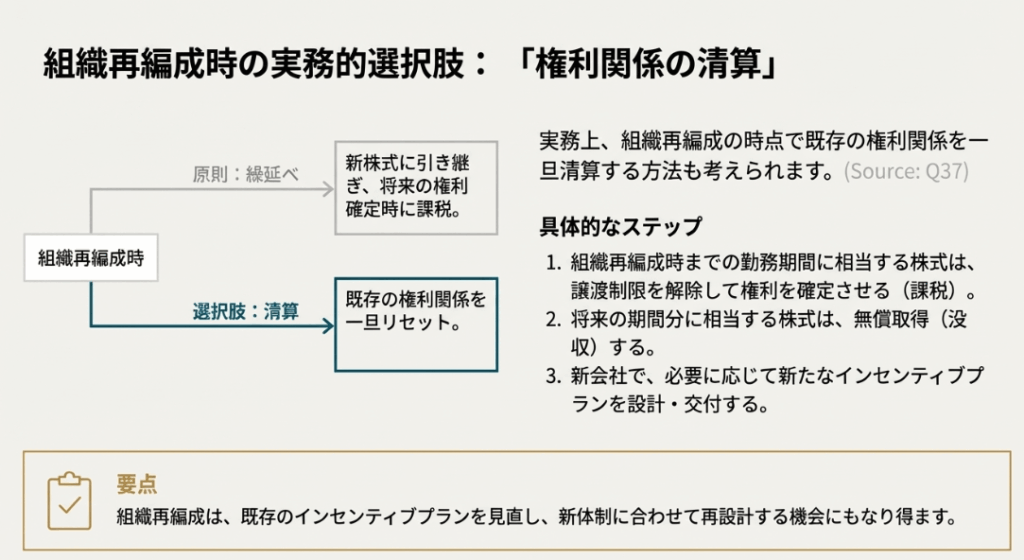

なお、組織再編成時に、特定譲渡制限付株式に関する権利関係を一旦清算し、新会社で改めて新会社の特定譲渡制限付株式を交付するといった実務上の工夫も考えられます。

Q38 「特定譲渡制限付株式」が無償取得(没収)された場合の所得税法上の税務処理はどのようになりますか。

概要

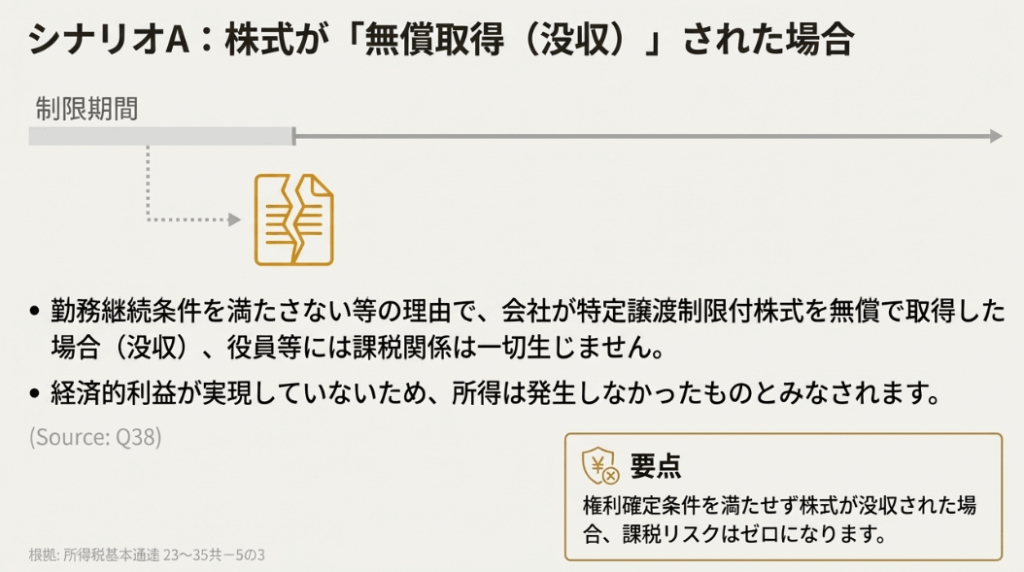

特定譲渡制限付株式が無償取得(没収)された場合の所得税法上の税務処理については、課税されません。

特定譲渡制限付株式は、無償取得事由に該当した場合に没収される可能性がありますが、所得税の課税時期は、原則として譲渡制限が解除された日とされています。

したがって、特定譲渡制限付株式を交付した法人が、その株式を無償で取得することとなった(没収された)場合には、役員等に所得は発生しないと見なされるため、所得税は課税されないという扱いになります(所得税基本通達 23~35 共-5 の 3)。

内容:特定譲渡制限付株式に係る役員・従業員の所得税課税

はじめに:本制度の理解が実務で重要となる背景

近年、特定譲渡制限付株式(RSU)は、企業の役員や従業員に対するインセンティブ報酬として、その活用が急速に広がっています。企業の持続的な成長と株主価値の向上に向け、役員・従業員の貢献意欲を高める有効な手段とされているためです。

しかし、この制度を導入・運用するにあたり、受け取る役員・従業員側はもちろんのこと、給与を支払う法人側にとっても、所得税法上の取扱いを正確に理解しておくことは極めて重要です。特に法人側では、源泉徴収のタイミングと所得区分の判断を誤ると、税務上のペナルティに直結するため、極めて慎重な対応が求められます。

本稿は、会計事務所の新人スタッフや、クライアント企業の経理・人事担当者の皆様が、複雑に見える特定譲渡制限付株式の課税関係を体系的に理解し、実務に的確に対応できるよう、その要点を分かりやすく解説することを目的としています。

1. 結論:課税関係の核心

詳細なルールに入る前に、まずは特定譲渡制限付株式に関する所得税課税の最も重要な原則を先に提示します。この核心部分を最初に押さえることで、後続の具体的な解説がスムーズに理解できるようになります。

端的に言えば、課税関係の要点は以下の2つに集約されます。

課税タイミング

株式が付与された時ではなく、「譲渡制限が解除された日」に課税関係が生じます。

所得の種類

役員・従業員が受け取る経済的利益は、原則として「給与所得」として扱われます。

この「いつ」「何の所得として」課税されるのかという基本原則を念頭に置くことが、あらゆるケースを検討する上での出発点となります。この大原則を羅針盤として、次章では実務で遭遇する具体的なケースを一つずつ、その根拠と共に確認していきます。

2. 詳細解説:具体的な課税ルールの分析

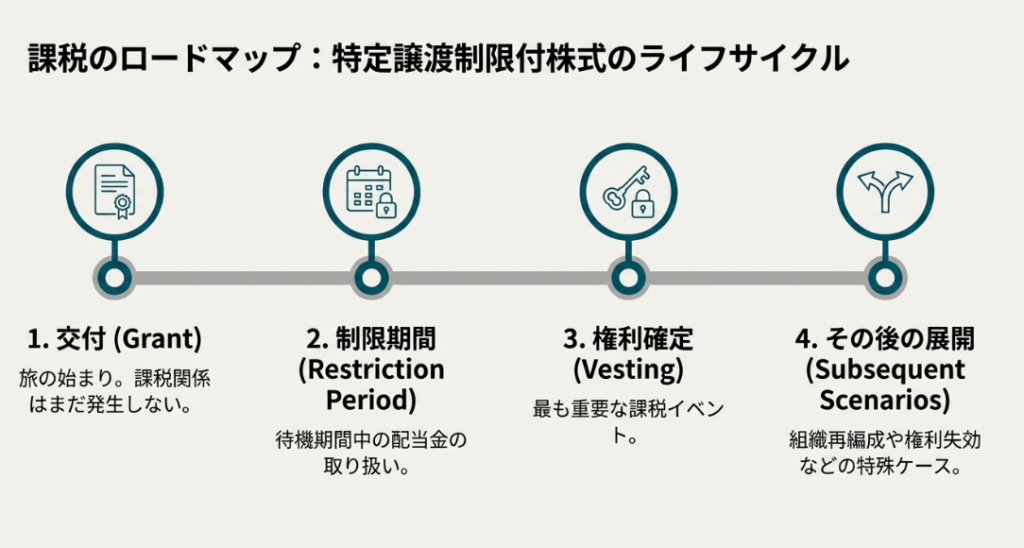

ここでは、特定譲渡制限付株式に関する所得税の具体的なルールを、複数のシナリオに分けて詳細に分析していきます。原則的な取扱いから、特例、さらには組織再編成時といった関連する課税関係までを整理することで、税務上の正しい処理を深く理解することを目指します。

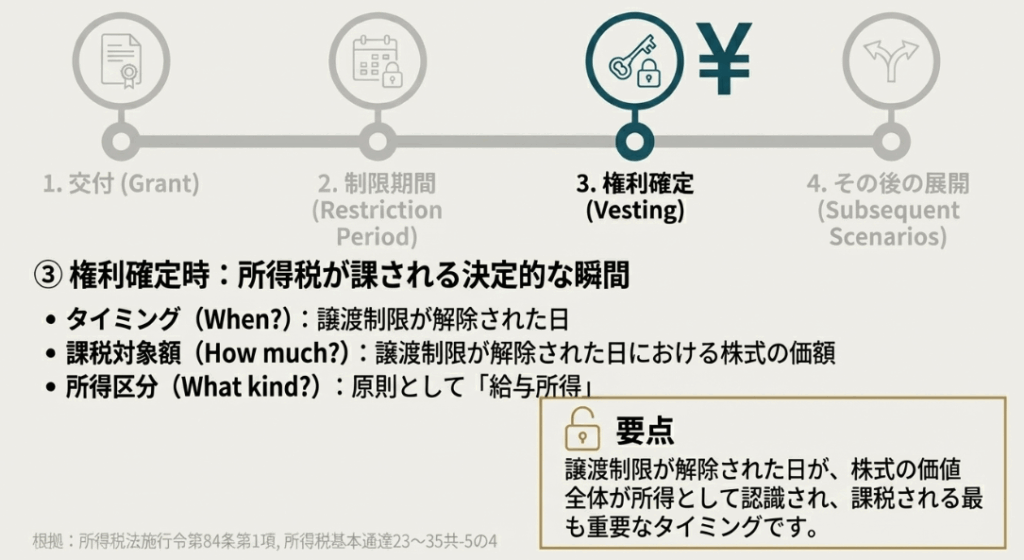

2.1. 原則的な課税関係:いつ、何が、どのように課税されるか

特定譲渡制限付株式の所得税課税における最も基本的なルールは、以下の3つの要素で構成されています。

課税時期(いつ)

所得として認識すべきタイミングは、株式の「譲渡制限が解除された日」です。譲渡制限付株式の交付に先立って「報酬債権」が付与される段階では、まだ課税関係は発生しません。株式の権利が確定し、自由に処分できるようになった時点で、初めて課税対象となります(所得税法施行令第 84 条第 1 項、所得税基本通達 23~35 共-5 の 4、同 5 の 3)。

収入金額(いくら)

課税対象となる収入金額は、「譲渡制限が解除された日における株式の価額」となります。つまり、権利が確定したその日の時価が、給与の額として計算されることになります(所得税法施行令第 84 条第 1 項、所得税基本通達 23~35 共-5 の 4、同 5 の 3)。

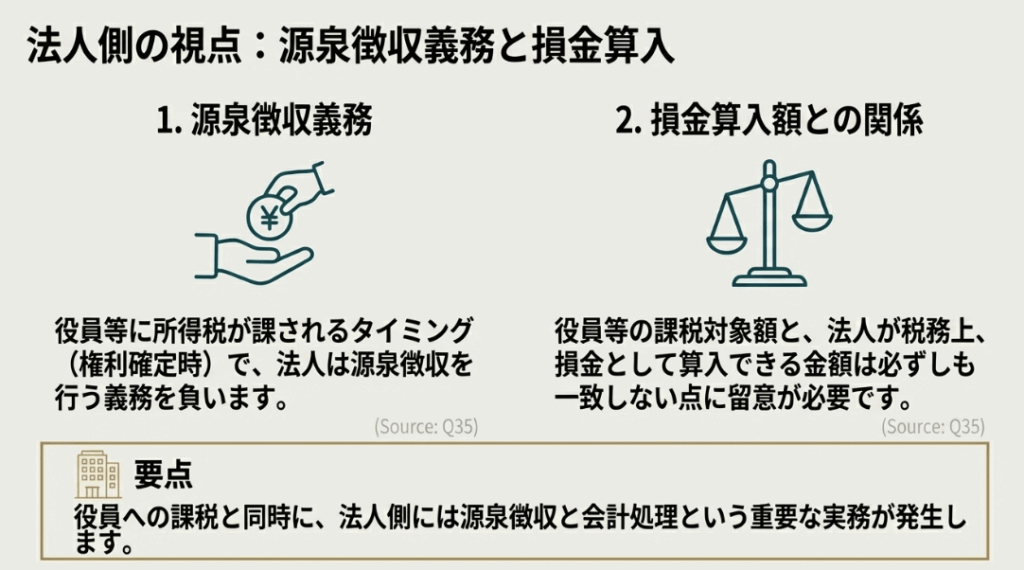

法人側の義務(会社は何をするか)

役員等に対して上記の収入が「給与所得」として課税される場合、株式を交付した法人には、その金額に基づいて所得税を計算し、納付する源泉徴収義務が生じます。

注記

特に、法人税の損金算入ルールとは起算点が異なるため、注意が必要です。法人税法上、法人が費用として損金算入できる額と、役員等の所得税の課税対象となる額(=譲渡制限解除日の株価)とは、必ずしも一致しないことが想定されますのでご留意ください。

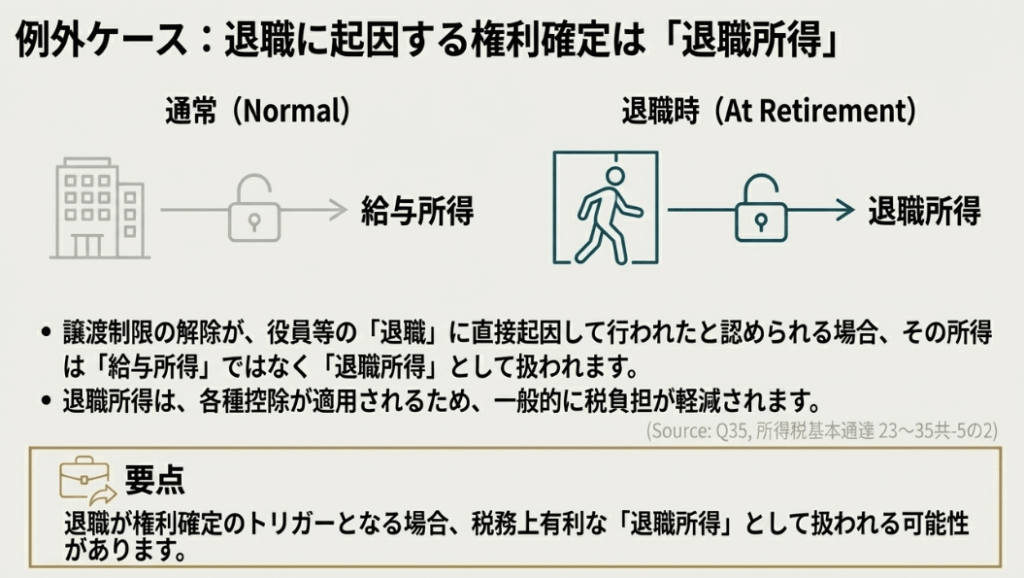

2.2. 特例的な取扱い:退職所得となるケース

原則として「給与所得」に区分されると解説しましたが、これには重要な例外が存在します。

特定譲渡制限付株式の譲渡制限が、その株式を交付された役員・従業員の「退職に起因して」解除されたと認められる場合には、その所得は「退職所得」として扱われます(所得税基本通達 23~35 共-5 の 2)。

この区別は実務上、極めて重要です。

退職所得には手厚い「退職所得控除」が適用され、さらに控除後の金額を2分の1にしてから課税されるため、給与所得と比較して本人の税負担が大幅に軽減されるからです。したがって、譲渡制限解除の理由が何であるかを正確に判定することは、法人の経理・人事部門が負うべき重要な責務と言えます。

2.3. 関連する課税関係の整理

譲渡制限の解除以外にも、株式を保有する過程で様々なイベントが発生する可能性があります。ここでは、状況別に発生しうる課税関係を整理します。

配当金が支払われた場合

譲渡制限期間中であっても、その株式から配当金が支払われた場合は、通常の株式配当金と同様に扱われます。つまり、配当があった時点で配当課税の対象となります。

株式が無償取得(没収)された場合

役員・従業員が一定の業績条件を満たさなかった等の理由で、法人がその株式を無償で取得(没収)することがあります。この場合、役員・従業員側に課税関係は生じません(所得税基本通達 23~35 共-5 の 3)。

組織再編成(合併など)があった場合

株式を交付した法人に合併等の組織再編成があった場合、原則として、再編後の新会社から同様の条件が付された新たな株式が交付されるならば、課税は繰り延べられます。役員・従業員に所得税が課されるのは、新株式の譲渡制限が解除される日となります(所得税法施行令第 84 条第 1 項)。

ただし実務上は、より明確な処理を好む企業もあります。その場合、組織再編成を機に一旦権利を清算する、という選択肢が考えられます。具体的には、再編時までの勤務期間に対応する株式は譲渡制限を解除し、将来分は無償取得(没収)扱いとした上で、新会社で新たに株式を交付するといった対応です。

これらの具体的なケースを理解することで、より複雑な実務にも適切に対応する力が養われます。

3. まとめ:実務上の注意点

最後に、これまで解説してきた内容を踏まえ、経理担当者や新人スタッフの皆様が実務で特に注意すべき点を3つに要約します。

1. 課税タイミングの正確な把握

所得税課税の起点は、あくまで「交付日」ではなく「譲渡制限解除日」です。この日付を正確に管理・記録し、課税漏れやタイミングの誤りがないようにすることが最も重要です。

2. 源泉徴収義務の履行

法人側は、譲渡制限解除日に役員・従業員の所得(原則として給与所得)が発生することを認識し、その日の株価を基に所得額を算定した上で、適切に源泉徴収を行う義務があります。これを怠ると、不納付加算税や延滞税といったペナルティが課される深刻なコンプライアンス問題となります。

3. 所得区分の判定

譲渡制限が解除された理由が、通常の勤務継続によるものか、あるいは退職によるものかによって、所得区分が「給与所得」から「退職所得」へ変わる可能性があります。税額に大きな影響を与えるため、その事実関係を正確に確認し、適切に区分して処理する必要があります。

本稿で解説した基本原則は全ての事案の基礎となります。

しかし、個別の契約内容によっては判断が分かれるケースも少なくありません。少しでも疑問点が生じた場合は、自己判断せず、必ず我々のような専門家にご相談ください。

ガイド:Q&A

問1: 特定譲渡制限付株式において、所得税の課税時期はいつですか?

所得税の課税時期は、特定譲渡制限付株式の譲渡制限が解除された日です。この日が、所得の収入金額を収入すべき時期とされています。

問2: 譲渡制限が解除された際、その株式の価額は通常どの所得区分に分類されますか?また、法人にはどのような義務が生じますか?

通常、給与所得等として課税されます。この場合、株式を交付した法人には源泉徴収義務が生じます。

問3: どのような場合に、特定譲渡制限付株式に係る所得が退職所得とみなされますか?

特定譲渡制限付株式の譲渡制限が、その株式を交付された者の退職に起因して解除されたと認められる場合に、退職所得になるとされています。

問4: 特定譲渡制限付株式が無償取得(没収)された場合、所得税の課税関係はどうなりますか?

特定譲渡制限付株式が法人によって無償で取得(没収)された場合、役員等に対しては課税されません。

問5: 特定譲渡制限付株式から生じる配当金は、どのように課税されますか?

通常の株式配当金と同様に扱われ、配当があった時点で配当課税の対象となります。

問6: 株式の交付に先立って付与される報酬債権に対する課税関係はどのようになっていますか?

譲渡制限付株式の交付に先だって付与される報酬債権の段階では、課税関係は発生しません。

問7: 法人の損金算入額と、役員等の所得税課税対象額の関係について説明してください。

法人における損金算入額と、その役員等の所得税の課税対象となる額とは、必ずしも一致しないことが想定されています。

問8: 組織再編成があった場合、新たに交付される株式に対する所得課税はいつ行われますか?そのための条件も述べてください。

組織再編成によって新たに交付される株式に一定期間の譲渡制限および無償取得事由が付されている場合、所得課税が生じるのはその譲渡制限が解除された日となります。

問9: 組織再編成の際に考えられる実務上の工夫として、どのような方法が挙げられていますか?

組織再編成の時点で権利関係を一旦清算する方法が考えられます。具体的には、組織再編成時までの期間分について譲渡制限を解除し、将来分は無償取得とした上で、新会社で必要に応じて新たに株式を交付します。

問10: 特定譲渡制限付株式の所得税法上の収入金額は、どのように決定されますか?

所得税法上の収入金額は、譲渡制限が解除された日におけるその株式の価額とされています。

コメント