経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。

- Q39 取締役に対して「特定譲渡制限付株式」を交付する場合、会社法上の取扱いを踏まえてどのような手続きが必要となりますか。

- Q40 役員等への株式の交付の方法についてはどのようなものがありますか。

- Q41 金銭報酬債権の現物出資については、検査役の調査が必要になりますか。

- Q42 譲渡制限の定めを付す方法についてはどのようなものがありますか。

- Q43 株式の無償取得については、会社法上どのような扱いとなりますか。

スライド解説(全体)

Q39 取締役に対して「特定譲渡制限付株式」を交付する場合、会社法上の取扱いを踏まえてどのような手続きが必要となりますか。

概要

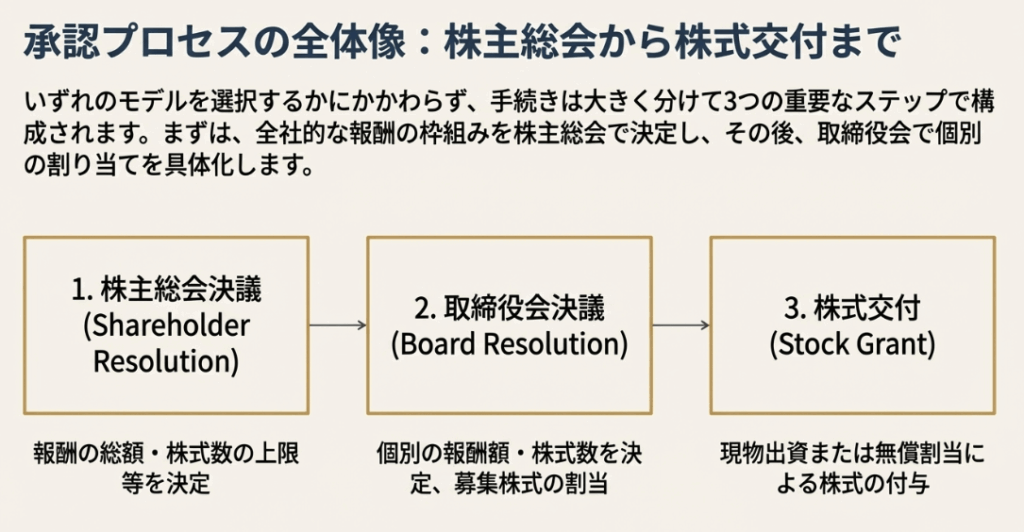

取締役に対して特定譲渡制限付株式を交付する場合、会社法上の手続きは、現物出資型と無償発行型で若干異なりますが、以下のステップが必要です。

1. 株主総会決議:

取締役の報酬(総)額(または募集株式の上限数)、法務省令で定める事項を決議し、報酬等を相当とする理由を説明します。

2. 取締役会決議(個人別):

取締役個人に対する株式報酬相当の金銭報酬債権の付与等(現物出資型)または付与する株式数等(無償発行型)を決議します。

3. 取締役会決議(割当て):

取締役を引受人とする募集株式の第三者割当て(新株発行または自己株式の処分)を決議します。無償発行型の場合、金銭の払込みを要しない旨を定めます。

4. 株式交付:

現物出資型では、金銭報酬債権の現物出資と引換えに株式を交付します。通常、交付する株式総数が発行済株式総数の10分の1を超えなければ、検査役の調査は不要です。無償発行型では、割当日に株式を交付します。

Q40 役員等への株式の交付の方法についてはどのようなものがありますか。

概要

役員等への株式の交付方法としては、新株発行のほか、自己株式の処分による交付が可能です。

いずれの方法で自社の株式を役員等に交付する場合でも、会社法に基づき、株主総会または取締役会において募集事項を決定する必要があります。

公開会社においては、当該募集が有利発行でない限り、取締役会の決議によって募集事項を決定することが可能です(会社法第 199 条~第 201 条)。

特に無償発行型(金銭の払込み等を要しない形態)の場合、募集株式の払込金額又はその算定方法を定める必要がないため、有利発行規制は適用されないと解されています。

ただし、新株発行を選択した場合には、登記が必要となる点に留意が必要です。

Q41 金銭報酬債権の現物出資については、検査役の調査が必要になりますか。

概要

会社法上、金銭報酬債権の現物出資を含む現物出資については、原則として、裁判所の選任する検査役の調査を受けることが必要となります(会社法第207条)。

しかし、会社法には例外規定が設けられています。割り当てる株式の総数が発行済株式の総数の10分の1を超えない場合などには、検査役の調査は不要となります(同条第9項第1号等)。

役務提供の対価として譲渡制限付株式を交付する現物出資型の手続き の場合、通常、その交付する譲渡制限付株式の総数が発行済株式の総数の10分の1を超えることは考えられないため、検査役の調査は不要となると考えられています。

Q42 譲渡制限の定めを付す方法についてはどのようなものがありますか。

概要

株式に譲渡制限の定めを付す方法としては、主に以下の二つの方法があります。

1. 種類株式を発行する方法(会社法第108条)

この方法を採用する場合、定款変更や種類株主総会等、種類株式についての会社法上の規律に服することになります。

2. 会社とその役員等との契約による方法

これらのいずれかの方法により、譲渡制限の定めを付すことが可能です。

Q43 株式の無償取得については、会社法上どのような扱いとなりますか。

概要

会社法では、会社は無償で自社の株式を取得することができると規定されています(会社法第155条第13号、会社法施行規則第27条第1号)。

しかし、無償取得の手続については、会社法上特に規定が設けられていません。このため、会社とその役員等との間の合意があれば、会社がその役員等から自社の株式を無償で取得することが可能であると考えられています。

なお、振替株式(いわゆる株券不発行の株式)を無償取得する場合、その効力が発生するためには、振替が完了している必要があります。契約であらかじめ期限が定められている際は、その期限までに振替が完了するよう、事前に申請手続を行う必要がある点に留意が必要です。

内容:役員報酬としての「特定譲渡制限付株式」会社法上の手続きと留意点

1. 導入:役員報酬制度における特定譲渡制限付株式の重要性

昨今、役員報酬制度の一環として「特定譲渡制限付株式(リストリクテッド・ストック)」を導入する企業が増加しています。これは、経営陣の報酬と企業価値・株価を連動させることで、経営陣と株主の利害を一致させ、中長期的な企業価値向上へのインセンティブを高めるための重要な戦略的ツールです。また、優秀な経営人材を確保し、そのリテンション(引き留め)を図る上でも極めて有効な手法として注目されています。

しかし、その導入にあたっては、会社法に準拠した正確な手続きを踏むことが不可欠です。手続きに瑕疵があれば、株式発行の有効性が問われるリスクも否定できません。したがって、企業の経理・法務担当者や我々のような会計事務所の専門家にとって、その法的な枠組みと実務上の手続きを深く理解することは、クライアントへの適切な助言とガバナンス体制の維持に直結する重要な責務と言えるでしょう。

本稿では、この特定譲渡制限付株式を役員に付与する際の会社法上の手続きについて、その概要から具体的な論点、そして実務上の注意点までを網羅的に解説します。

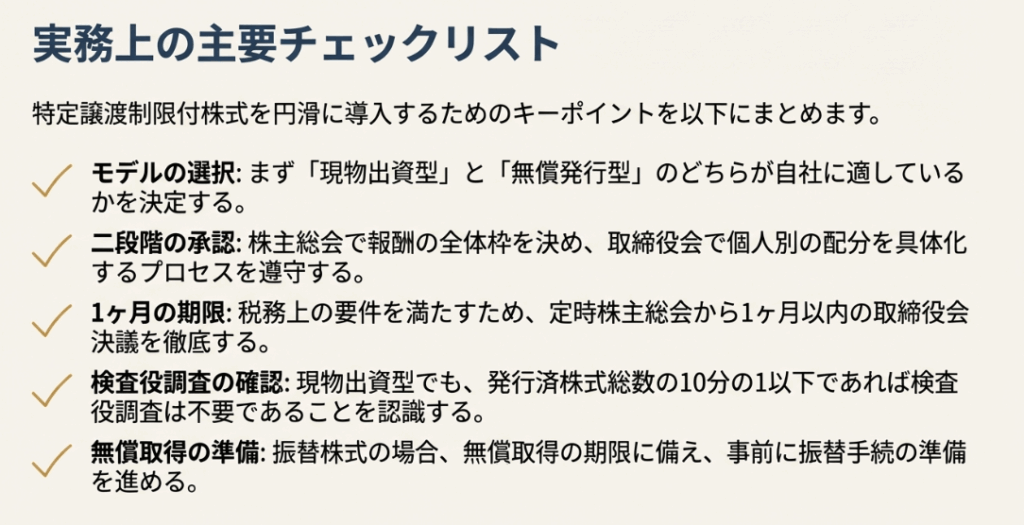

2. 結論:実務上の手続きフローの要点

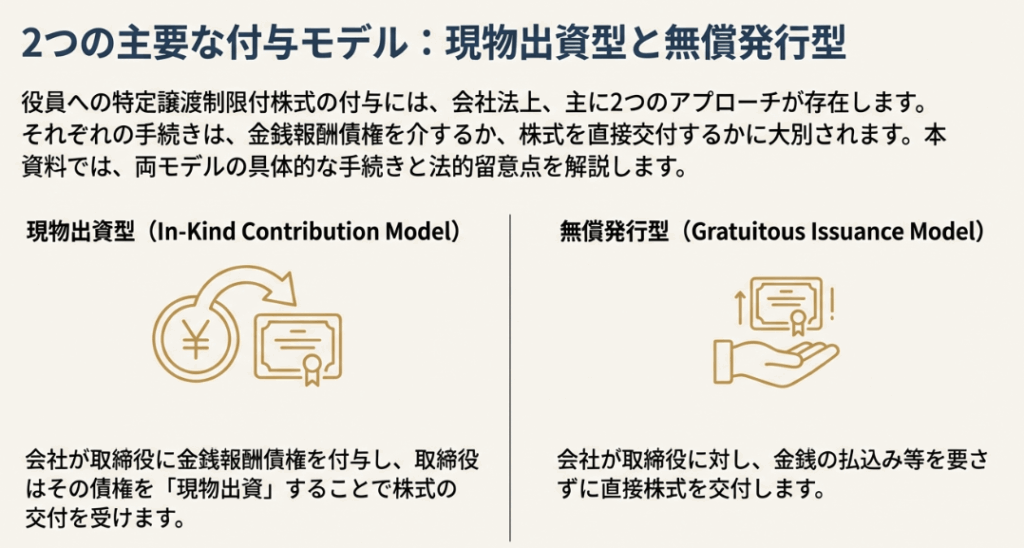

特定譲渡制限付株式を付与する手続きは一見複雑に感じられるかもしれませんが、その核心は「現物出資型」と「無償発行型」という2つの明確なフローに集約されます。詳細な解説に入る前に、まずはこの2つの方式の全体像を把握することが、理解への近道となります。

以下に、それぞれの方式における手続きの要点をまとめます。

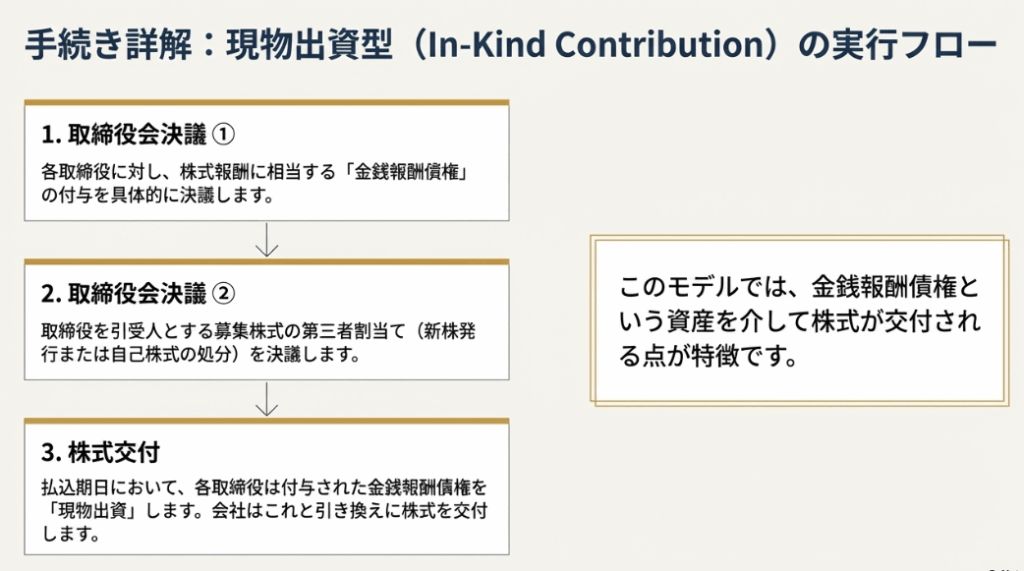

現物出資型の手続き概要

- 株主総会決議:

取締役の報酬(総)額や募集株式数の上限などを決議し、その報酬が相当である理由を説明します。 - 取締役会決議:

個人別の金銭報酬債権の付与を決定します(株主総会で定めている場合を除く)。 - 取締役会決議:

取締役を引受人とする募集株式の第三者割当て(新株発行または自己株式処分)を決議します。 - 株式交付:

払込期日に、取締役は金銭報酬債権を現物出資し、その引き換えに会社は株式を交付します。

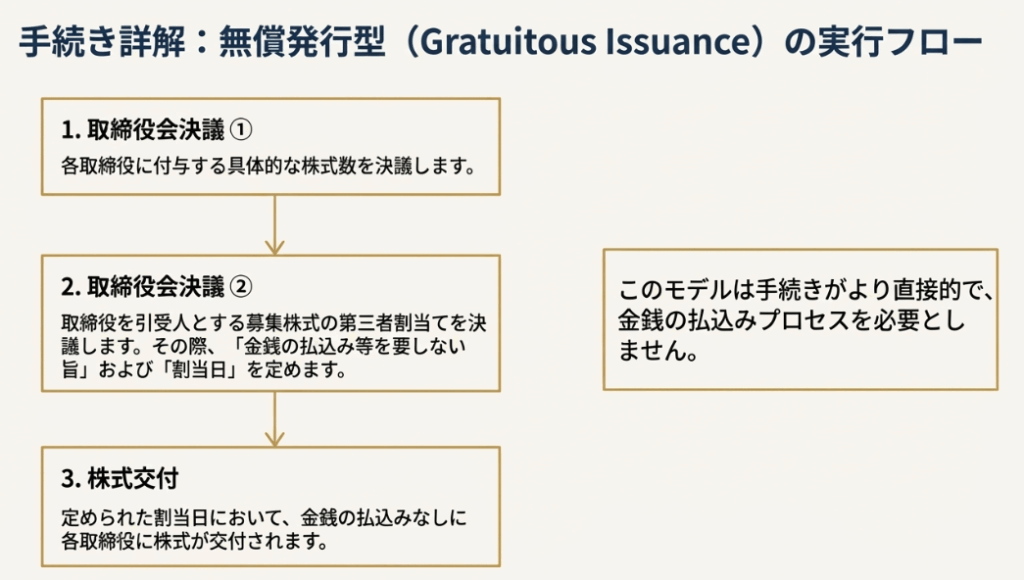

無償発行型の手続き概要

- 株主総会決議:

取締役の報酬(総)額や募集株式数の上限などを決議し、その報酬が相当である理由を説明します。 - 取締役会決議:

個人別に付与する株式数を決定します(株主総会で定めている場合を除く)。 - 取締役会決議:

取締役を引受人とする募集株式の第三者割当てを決議し、金銭の払込みが不要である旨と割当日を定めます。 - 株式交付:

定められた割当日に、各取締役に株式を交付します。

以下では、これらの手続きや関連する会社法上の論点について、さらに詳しく解説していきます。

3. 詳細解説:会社法上の主要な手続きと論点

譲渡制限付株式制度を適切に導入・運用するためには、株式付与の具体的な方式から、現物出資に関する特例、株式の交付方法に至るまで、会社法上の複数の重要な規定を正確に理解する必要があります。このセクションでは、それらの論点を一つずつ丁寧に分解し、解説します。

3.1. 株式付与の2つの方式:現物出資型と無償発行型

両方式の最大の違いは、役員への報酬が「金銭報酬債権」として一度確定するか、直接「株式」として付与されるかにあります。

「現物出資型」では、まず会社が役員に対して金銭報酬を支払う義務(金銭報酬債権)を負い、役員はその債権を会社に現物出資する形で株式の交付を受けます。

一方、「無償発行型」は、役員が金銭報酬債権を経由することなく、直接株式の割当てを受ける、よりシンプルな手続きです。この構造的な違いが、後述する検査役の調査や有利発行といった論点に関わってきます。

【税務上の補足】

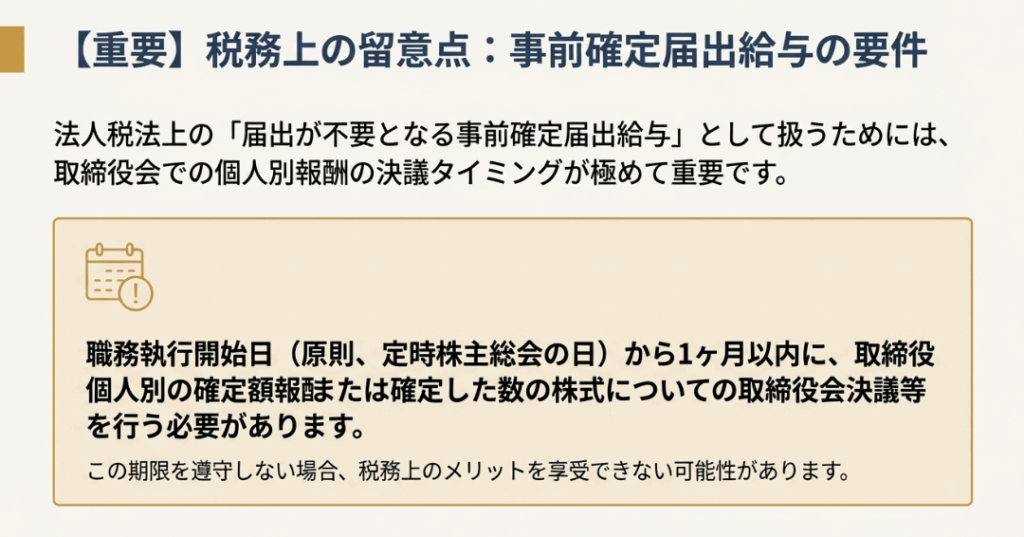

どちらの方式を採用するかにかかわらず、税務上の観点からは重要な留意点があります。この報酬を、法人税法上の「届出が不要となる事前確定届出給与」として損金算入するためには、職務執行開始日(原則、定時株主総会の日)から1月を経過する日までに、取締役会決議等により、取締役個人別の確定報酬額または確定株式数を決議しておく必要があります。この期限を遵守することが、税務上のメリットを享受するための鍵となります。

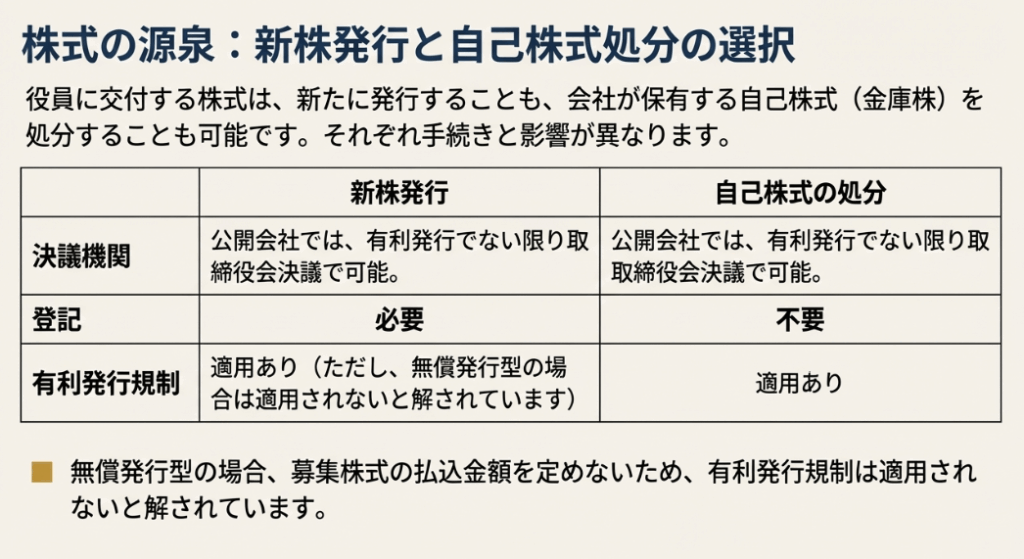

3.2. 株式の交付方法:新株発行と自己株式の処分

役員に株式を交付する具体的な方法としては、「新株発行」と「自己株式の処分」の2つがあります。いずれの方法を選択する場合でも、株主総会または取締役会において募集事項を決定することが必要です。

特に公開会社においては、株主に不利益を及ぼすような著しく低い価額で発行する「有利発行」に該当しない限り、取締役会の決議で募集事項を決定することが可能です(会社法第199条~第201条)。

ここで重要なのは、「無償発行型」の扱いです。無償発行型では、募集株式の払込金額を定める必要がないため(会社法第202条の2)、そもそも有利発行か否かを判断する前提となる「払込金額」が存在しません。有利発行とは「特に有利な払込金額」で株式を発行することですが、無償発行型ではそもそも「払込金額」という概念が存在しないため、有利発行規制の適用対象外と解釈されるのです。

なお、実務上の大きな違いとして、新株発行を選択した場合には、発行株式数や資本金の変更登記が必要となる点に留意しなければなりません。

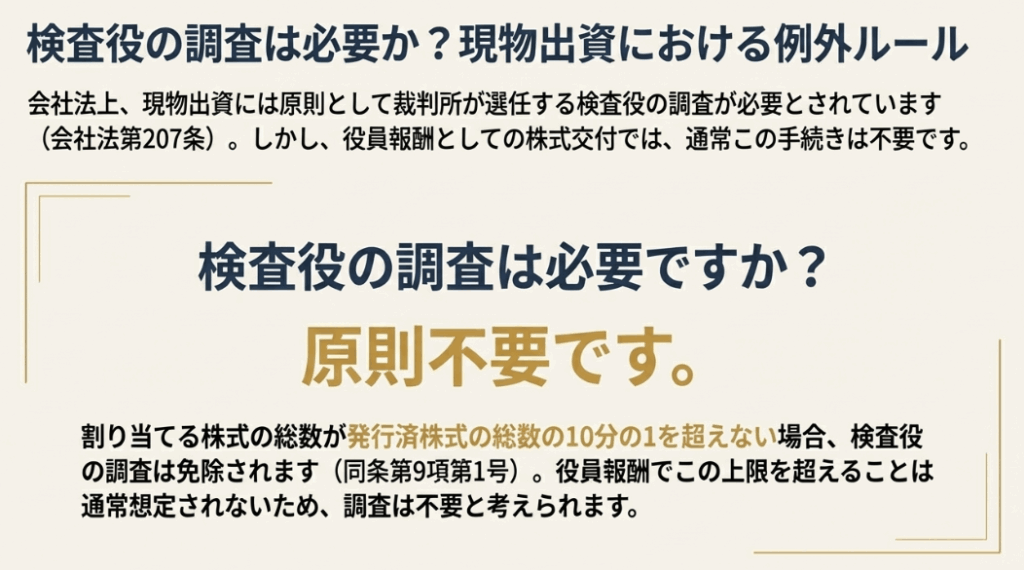

3.3. 現物出資における検査役の調査

現物出資型を選択した場合、会社法上の原則として、金銭以外の財産(この場合は金銭報酬債権)を出資する際には、その価額の妥当性を評価するため、裁判所が選任する検査役の調査を受けなければなりません(会社法第207条)。

しかし、この原則には重要な例外規定が存在します。具体的には、割り当てる株式の総数が発行済株式総数の10分の1を超えない場合などには、検査役の調査は不要とされています(同条第9項第1号等)。

役員報酬として譲渡制限付株式を交付する場合、発行規模が発行済株式総数の10分の1を超えるケースは通常考えにくいため、実務上は検査役の調査が不要となることがほとんどです。

3.4. 株式の譲渡制限と無償取得の定め

本制度の根幹をなす「譲渡制限」と、業績未達時などに会社が株式を「無償取得」する条項について、会社法上の扱いを確認します。

譲渡制限の方法

株式に譲渡制限を付す方法としては、

①特定の種類の株式として「種類株式」を発行する方法(会社法第108条)

②会社と役員との間の「契約」による方法

の2つがあります。

種類株式を発行する場合は、定款変更や種類株主総会といった会社法上の規律に従う必要があります。

無償取得の根拠と手続き

会社法では、会社が自社の株式を無償で取得することが認められています(会社法第155条第13号)。この無償取得の手続きについては特に法律上の規定はなく、会社と役員等との間の合意(契約)に基づいて行うことが可能と解されています。

実務上、特に注意すべきは振替株式の扱いです。株式の無償取得の効力を発生させるためには、株式の振替が完了している必要があります。契約書で組織再編時などの無償取得期限が定められている場合、その期限までに効力を発生させるためには、事前に余裕をもって振替申請手続きを行っておくことが不可欠です。この手続きが遅延すると、契約で定めた無償取得権を行使できなくなるという重大なリスクに繋がります。

これらの法的な手続きを正確に理解した上で、実務で特に注意すべき点を次にまとめます。

4. まとめ:実務上の注意点

これまでの法的な解説を踏まえ、経理担当者や実務家が日々の業務で特に留意すべき重要なポイントを以下に要約します。

• 手続き方式の選択

金銭報酬債権の管理実務の有無や手続きのシンプルさを考慮し、現物出資型と無償発行型のどちらが自社の状況や導入目的に適しているか、慎重に判断してください。

• 有利発行リスクの評価

特に自己株式を処分する現物出資型では、株価算定の妥当性を確保し、有利発行と見なされないよう留意が必要です。このリスクを避けたい場合は、有利発行規制の対象外となる無償発行型の採用を検討してください。

• 検査役調査の要否の確認

現物出資型を選択する際は、発行株式数が発行済株式総数の10分の1以下であり、検査役調査が不要となる例外規定に該当するかを必ず確認してください。

• 登記手続きの要否

株式の交付方法として「新株発行」を選択した場合は、法務局への変更登記が必須となります。この手続きを遺漏なく行えるよう、法務部門と連携し、事前にスケジュールを確定させておくことが肝要です。

• 契約とスケジュール管理

譲渡制限や無償取得の条件を定めた「譲渡制限付株式割当契約書」の内容を正確に管理することが不可欠です。特に振替株式の無償取得では、契約上の期限を厳守できるよう、振替申請手続きを計画的に進めることが、制度を円滑に運用する上で極めて重要となります。

ガイド:Q&A

1. 取締役に対して特定譲渡制限付株式を交付する際、会社法上、手続きの類型として主にどのような2つの方法がありますか。

取締役への特定譲渡制限付株式の交付手続きには、主に「現物出資型」と「無償発行型」の2つの方法があります。現物出資型は取締役に付与した金銭報酬債権を現物出資させる方法であり、無償発行型は金銭の払込み等を要さずに株式を交付する方法です。

2. 「現物出資型」と「無償発行型」の手続きにおいて、共通して最初に行われるべき決議は何ですか。また、その決議機関はどこですか。

両方の手続きにおいて、最初に行われるべきは株主総会決議です。この株主総会において、取締役の報酬(総)額や引き受ける募集株式数の上限、その他法務省令で定める事項を決議する必要があります。

3. 「現物出資型」において、取締役は株式の交付を受ける対価として何を出資しますか。

「現物出資型」では、取締役は、取締役会等で付与された金銭報酬債権を現物出資します。この金銭報酬債権との引き換えに、会社から株式が交付されます。

4. 公開会社が役員等に株式を交付する際、有利発行でない限り、どの機関の決議によって募集事項を決定することが可能ですか。

公開会社が有利発行でない条件で株式を交付する場合、取締役会の決議によって募集事項を決定することが可能です。これは会社法第199条から第201条に定められています。

5. 金銭報酬債権の現物出資において、裁判所が選任する検査役の調査が不要となるのは、主にどのような場合ですか。

検査役の調査は、割り当てる株式の総数が発行済株式の総数の10分の1を超えない場合などには不要となります。役員への譲渡制限付株式の交付では、通常この上限を超えることは考えにくいため、検査役の調査は不要となる場合がほとんどです。

6. 株式に譲渡制限を設けるための方法を2つ挙げてください。

株式に譲渡制限を設ける方法には、①種類株式を発行する方法(会社法第108条)と、②会社と役員等との間の契約による方法があります。前者の場合は定款変更等の手続きが必要となります。

7. 会社法上、会社が自社の株式を無償で取得できる根拠は何ですか。また、その手続きについて会社法はどのように規定していますか。

会社は、会社法第155条第13号および会社法施行規則第27条第1号に基づき、自社の株式を無償で取得することができます。しかし、会社法には無償取得の具体的な手続きは規定されておらず、会社と役員等との間の合意によって実施可能と解されています。

8. 「無償発行型」において、株主総会で報酬総額等が決議された後、取締役会では具体的に何を決定する必要がありますか。

株主総会で報酬総額の上限等が定められた後、取締役会では、取締役個人に付与する株式の数などを具体的に決議します。ただし、これらの事項が株主総会で既に定められている場合は除きます。

9. なぜ「無償発行型」による株式発行は、有利発行規制の適用を受けないと解釈されているのですか。

「無償発行型」は、会社法第202条の2第1項に基づき、募集株式の払込金額またはその算定方法を定めることを要しないとされています。そのため、そもそも有利発行か否かを判断する前提となる払込金額が存在せず、有利発行規制は適用されないと解釈されています。

10. 振替株式を無償取得する際、その効力発生のために特に注意すべき要件は何ですか。

振替株式の無償取得において、その効力が発生するためには、株式の振替が完了している必要があります。特に契約で無償取得の期限が定められている場合、その期限までに振替申請手続きを完了させておくことが重要です。

用語集

| 用語 | 説明 |

| 特定譲渡制限付株式 | 取締役等の役員に対するインセンティブ報酬として交付される、一定期間の譲渡が制限された株式。 |

| 現物出資型 | 取締役にまず金銭報酬債権を付与し、その債権を現物出資させることと引き換えに株式を交付する方式。 |

| 無償発行型 | 取締役に対して、金銭の払込み等を要さずに株式を発行または交付する方式。 |

| 金銭報酬債権 | 会社が取締役に対して負う、金銭で支払われるべき報酬を受け取る権利。現物出資型の株式交付において、株式の対価として出資される。 |

| 募集株式 | 会社が資金調達や株式報酬のために、引受人を募集して発行または処分する株式。新株の発行または自己株式の処分の形をとる。 |

| 自己株式の処分 | 会社が保有している自社株式(金庫株)を、特定の相手方に交付すること。新株発行と同様に、株式交付の一つの方法。 |

| 有利発行 | 募集株式を、特に有利な金額(時価よりも低い金額など)で特定の者に割り当てること。公開会社では原則として株主総会の特別決議が必要となる。 |

| 検査役の調査 | 現物出資が行われる際に、その出資財産の価額が妥当であるかを評価するために、裁判所が選任した検査役が行う調査(会社法第207条)。 |

| 種類株式 | 剰余金の配当や議決権の行使など、権利の内容が異なる複数の種類の株式。譲渡制限を設けるために利用されることがある(会社法第108条)。 |

| 無償取得 | 会社が対価を支払わずに、株主との合意などに基づき自社の株式を取得すること(会社法第155条第13号)。 |

| 振替株式 | 株券が発行されず、証券保管振替機構(ほふり)などの口座で電子的に記録・管理される株式。権利の移転や効力発生には、口座間の振替手続きが完了している必要がある。 |

| 事前確定届出給与 | 役員の職務執行開始前に、支給額や支給時期が確定しており、その内容を税務署に届け出た給与。法人税法上、損金算入が認められる。本文中では、特定の条件下で届出が不要となるケースについて言及されている。 |

コメント