経済産業省から公表されている『「攻めの経営」を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引~(2023年3月時点版)』のなかから以下について解説します。

- Q45 株式付与時における株価の参照時点はどのように処理すればよいですか。

- Q46 譲渡制限解除日における役員等の所得税の納税資金を確保する際、インサイダー取引規制が制約となる場合がありますが、何か方策はありますか。

- Q47 「特定譲渡制限付株式」については、譲渡制限期間中に口座管理等を行う必要がありますか。

スライド解説(全体)

Q45 株式付与時における株価の参照時点はどのように処理すればよいですか。

概要

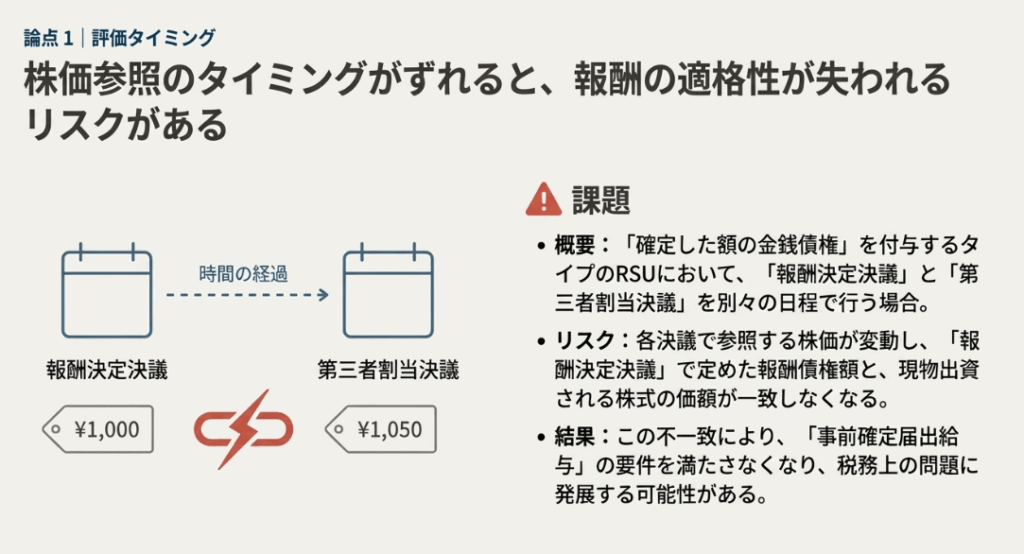

確定した額の金銭債権に係る特定譲渡制限付株式を交付する際、報酬債権額を確定する「報酬決定決議」と、現物出資財産の価額を決定する「第三者割当決議」の参照時点が異なると、問題が生じます。

参照株価が異なることにより、「報酬決定決議」で定めた報酬債権の額と、株式交付時に現物出資する財産の価額が一致しなくなり、その株式が「確定した額の金銭債権に係る特定譲渡制限付株式」に該当しなくなる可能性があるためです。

このため、実務上の対応策として、「報酬決定決議」と「第三者割当決議」を同一の取締役会で決議するなど、両者に同一の株価を参照させることが考えられます。具体的な参照方法としては、例えば取締役会決議日の前取引日の終値等の株価を用いる方法が考えられます。

一方、確定した数の特定譲渡制限付株式を交付する場合(無償発行型を含む)は、報酬決議時点で報酬債権額を確定する必要がないため、第三者割当決議の時点の株価を参照すればよく、上記のような問題は生じないと考えられています。

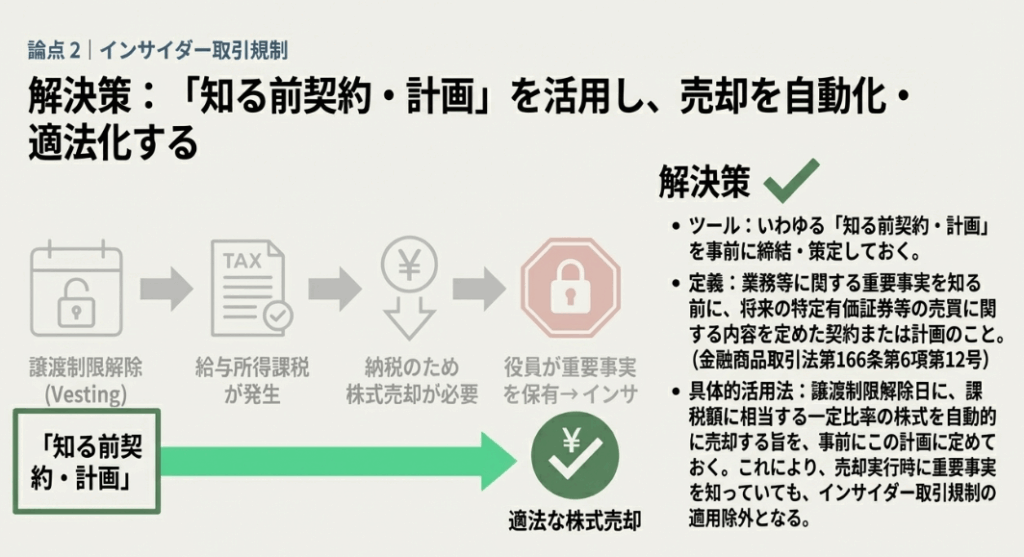

Q46 譲渡制限解除日における役員等の所得税の納税資金を確保する際、インサイダー取引規制が制約となる場合がありますが、何か方策はありますか。

概要

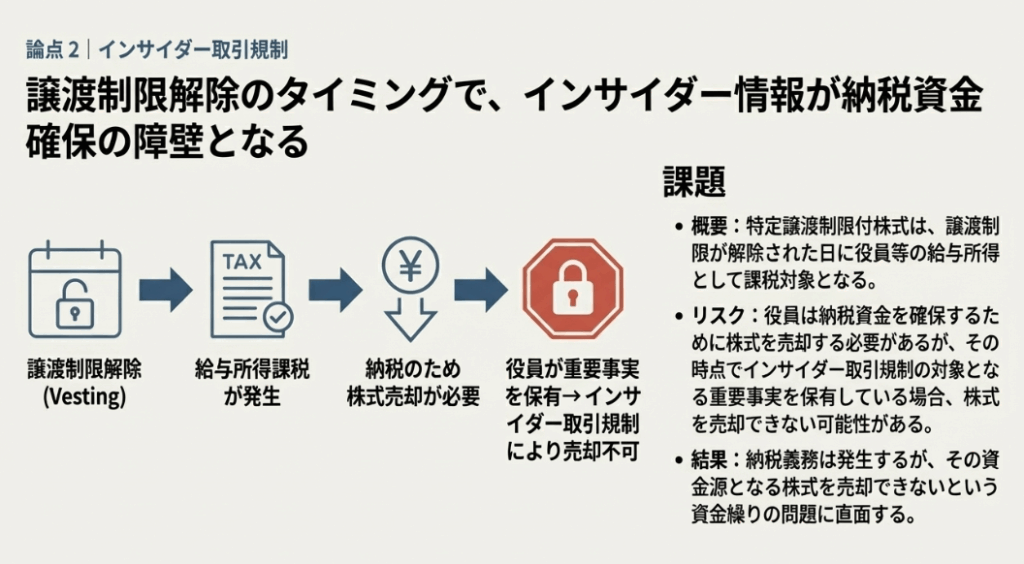

特定譲渡制限付株式については、譲渡制限が解除された日に役員等に給与所得課税が生じます。この際、インサイダー取引規制により保有株式を売却できない場合が想定されます。

納税資金を確保するための実務上の工夫として、いわゆる「知る前契約・計画」の活用が方策として考えられます。これは、役員等が業務等に関する重要事実を知る前に、譲渡制限解除日に一定比率の株式を売却する旨を事前に定めておくものです。

この「知る前契約・計画」は、金融商品取引法第166条第6項第12号等により、インサイダー取引規制の適用除外が設けられています。これにより、重要事実を知っていても、事前に定めた計画に基づいて売却が可能となり、納税資金の確保に役立ちます。

Q47 「特定譲渡制限付株式」については、譲渡制限期間中に口座管理等を行う必要がありますか。

概要

「特定譲渡制限付株式」について、譲渡制限期間中に口座管理等を行うことは必須ではありません。

しかし、実務上の工夫として、譲渡制限を設ける契約の履行を担保するために、口座管理等の仕組みを活用することが考えられます。これは、法人とその役員等との契約によって譲渡を制限する場合に、その制約が確実に守られるようにするための手段です。

内容:特定譲渡制限付株式(RSU)の実務上の論点

1. はじめに:なぜこれらの論点が重要なのか

特定譲渡制限付株式(RSU)は、役員や従業員へのインセンティブ報酬として広く活用されています。その基本的な仕組みを理解することはもちろん重要ですが、実務の現場では、制度を適切かつ円滑に運用するために、より深く、細やかな論点への対応が求められます。

これらの実務論点を正しく処理できるかどうかは、税務コンプライアンスの遵守、法務リスクの管理、そして制度そのものの円滑な実行に直結します。

本稿では、新人会計スタッフや企業の経理担当者の皆様が実務で遭遇しやすいものの、判断に迷いがちな3つの重要な論点を取り上げ、その背景と具体的な対応策を分かりやすく解説します。

2. 結論:各論点における実務上の「正解」

多忙な実務家の皆様のために、まず各論点に対する結論を簡潔に示します。これは、実務上の対応方針を迅速に確認するためのクイックリファレンスとしてご活用ください。

• 株価の参照時点について

確定した金銭報酬額に基づくRSUの場合、「報酬決定決議」と株式発行のための「第三者割当決議」を同一の取締役会で決議し、参照する株価を一致させることが推奨されます。

• 納税資金の確保について

譲渡制限解除時のインサイダー取引規制に抵触することを避けるため、事前に「知る前契約・計画」を活用し、納税資金に充てるための株式売却をあらかじめ定めておくことが有効です。

• 株式管理について

譲渡制限期間中の特別な口座管理は法的に必須ではありません。しかし、役員との契約の履行を担保するための「実務上の工夫」として、口座管理の仕組みを活用することは検討に値します。

これらの結論に至る背景や理由について、次章で詳しく掘り下げていきます。

3. 詳細解説:各論点の背景と具体的な対応策

各論点に対する表面的な理解だけでは、クライアントへの的確なアドバイスや、自社での制度の確実な運用は困難です。ここでは、なぜその問題が生じるのかという背景と、具体的な解決策を詳細に解説します。

3.1. 論点1:株式付与時における株価の参照時点

問題の所在:税務上のリスク

RSUのうち、「確定した額の金銭債権」を現物出資して株式を付与するタイプの制度では、税務上の「事前確定届出給与」として損金算入の適用を受けることが一般的です。しかし、この報酬額を確定させる「報酬決定決議」と、株式発行の価額を決定する「第三者割当決議」が別々の取締役会で行われると、株価変動により両決議での参照株価が異なる可能性があります。

具体的には、「報酬決定決議」で定めた役員の報酬債権額と、その債権を現物出資して株式を受け取る際の「現物出資する財産の価額」が一致しなくなるリスクです。この不一致が生じると、「事前確定届出給与」の要件を満たさなくなる恐れがあります。

具体的な対応策

このリスクを回避するため、実務上は「報酬決定決議」と「第三者割当決議」を同一の取締役会で決議するという方法が採られます。これにより、両決議において参照する株価が同一となり、報酬債権額と現物出資財産の価額が一致します。参照する株価としては、例えば「取締役会決議日の前取引日の終値」などが用いられます。

補足:株式数で固定されている場合

一方で、「確定した数の特定譲渡制限付株式を交付する場合」(無償発行型を含む)では、この問題は生じません。このタイプでは、報酬決議の時点で報酬債権額を確定させる必要がなく、第三者割当決議時点の株価を参照すればよいためです。

3.2. 論点2:納税資金の確保とインサイダー取引規制

問題の所在:役員が直面するジレンマ

譲渡制限が解除された日、役員は付与された株式の時価相当額を「給与所得」として認識し、所得税を納付する義務が生じます。その納税資金を確保するためには、受け取った株式の一部を売却する必要があります。しかし、その時点で役員が会社の重要事実を知っている場合、インサイダー取引規制によって株式の売却が禁じられてしまい、納税資金を確保できないという深刻なジレンマに陥る可能性があります。

具体的な対応策

この問題に対する有効な解決策が、「知る前契約・計画」の活用です。これは、役員がまだインサイダー情報(業務等に関する重要事実)を知る前に、「譲渡制限が解除された日に、保有株式の一定割合を自動的に売却する」といった内容の契約や計画をあらかじめ締結・策定しておくものです。

この仕組みは金融商品取引法第166条第6項第12号に定められており、その詳細な要件は有価証券の取引等の規制に関する内閣府令第59条第1項第14号で規定されています。この方法を用いることで、譲渡制限解除のタイミングで重要事実を知っていたとしても、その売却はインサイダー取引規制の適用除外となります。結果として、役員は法を遵守しながら確実に納税資金を確保することができ、安心してインセンティブプランに参加できます。なお、公開買付けに係るインサイダー取引規制(同法第167条)においても同様の適用除外が設けられています。

3.3. 論点3:譲渡制限期間中の株式管理

問題の所在:契約の履行担保

RSUは、一定期間の譲渡を制限する契約を役員と会社との間で締結することが本質です。ここで、「その譲渡制限を確実に守らせるために、会社側で特別な口座管理などを行う必要があるのか?」という疑問が生じます。

具体的な対応策

結論から言えば、法的に特別な口座管理を行うことは「必須ではありません」。

ただし、これは法人とその役員等との間の契約によって譲渡を制限するものであるため、その履行を担保するため、実務上の工夫として口座管理等の仕組みを活用することは有効な選択肢です。これは、役員が誤って契約に反し株式を譲渡してしまうといった事態を防ぐための、実務的な安全策と位置づけられます。

これらの論点を正確にマスターすることで、RSU制度の導入から運用までをスムーズに進めることができます。

4. まとめ:実務で注意すべきポイント

最後に、本稿で解説した内容から、RSU実務に携わるすべての担当者が心に留めておくべき要点を改めて整理します。

1. 決議タイミングを意識した株価設定

特に金銭債権を基準とするRSUでは、「報酬決定決議」と「第三者割当決議」を同日に行い、参照株価を一致させることが税務リスク回避の鍵となります。制度設計の初期段階から、このプロセスを明確に組み込む必要があります。

2. 役員の納税までを見据えた制度設計

制度を設計する際は、株式を付与して終わりではなく、役員が譲渡制限解除後に直面する納税の問題まで見据えることが不可欠です。「知る前契約・計画」のような仕組みをあらかじめ案内・導入することで、役員がインサイダー取引規制に抵触するリスクを回避し、結果として会社のレピュテーションリスクをも低減できます。

3. 契約履行を担保する実務的工夫

法的な義務ではないとしても、譲渡制限という契約の根幹を確実に守らせるための管理体制(例:口座管理)は、将来のトラブルを未然に防ぐための有効な手段です。リスク管理の観点から、その導入を検討する価値は十分にあります。

これらの実務的な細部への配慮こそが、制度を成功に導き、専門家としての信頼を築く礎となります。常に丁寧な確認を怠らず、的確な実務判断を心がけていきましょう。

ガイド:Q&A

問1:確定した額の金銭債権に係る特定譲渡制限付株式を交付する際、なぜ報酬債権額と現物出資財産の価額が一致しなくなる可能性があるのですか。

「報酬決定決議」と「第三者割当決議」の時点が異なると、それぞれで参照する株価が異なる可能性があります。これにより、事前に確定した報酬債権の額と、株式交付のために現物出資する財産の価額が一致しなくなり、事前確定届出給与の要件を満たさなくなるリスクが生じます。

問2:問1で述べた価額の不一致を避けるための実務上の工夫とは何ですか。

実務上、「報酬決定決議」と「第三者割当決議」を同一の取締役会で決議することが考えられます。これにより、報酬債権額と払込金額(現物出資財産の価額)の算定に同一の株価を参照させることができ、価額の不一致を防ぐことができます。

問3:株式の付与を決定する際の株価は、具体的にどのように参照されることが考えられますか。

具体的な株価の参照方法として、取締役会決議日の前取引日の終値など、客観的に定まる時点の株価を参照する方法が考えられます。これにより、恣意性を排除し、公正な価額算定が可能となります。

問4:確定した「数」の特定譲渡制限付株式を交付する場合、なぜ株価参照時点のズレが問題とならないのですか。

確定した「数」の株式を交付する場合、報酬決議時点では報酬債権額を確定させる必要がありません。第三者割当決議の時点の株価を参照して価額を算定すればよいため、両決議の時点がずれても問題は生じません。

問5:役員等に対する特定譲渡制限付株式の給与所得課税は、どのタイミングで発生しますか。

役員等に対する給与所得課税は、株式に付された譲渡制限が解除された日において発生します。この時点で、株式の価値が所得として認識されることになります。

問6:譲渡制限が解除された際、役員等が納税資金を確保する上で直面しうる法的な制約は何ですか。

役員等が納税資金を確保するために保有株式を売却しようとしても、インサイダー取引規制により売却が禁じられている場合があります。特に、会社の重要事実を知っている可能性が高い役員にとっては、大きな制約となり得ます。

問7:インサイダー取引規制によって株式を売却できない場合に備え、納税資金を確保するために活用できる方策について説明してください。

インサイダー取引規制への対策として、「知る前契約・計画」を活用することが考えられます。この制度を利用し、譲渡制限が解除される日にあらかじめ定められた比率の株式を自動的に売却する旨を事前に契約・計画しておくことで、納税資金を確保します。

問8:「知る前契約・計画」とはどのような制度ですか。その法的根拠も示してください。

「知る前契約・計画」とは、上場会社の業務等に関する重要事実を知る前に締結・決定された、特定有価証券等の売買に関する契約または計画のことです。これはインサイダー取引規制の適用除外規定であり、金融商品取引法第166条第6項第12号に定められています。

問9:特定譲渡制限付株式について、譲渡制限期間中の口座管理は法的に必須ですか。

譲渡制限期間中の口座管理は、法的に必須ではありません。あくまで、契約の履行を確実にするための実務上の選択肢の一つとされています。

問10:口座管理が必須ではないにもかかわらず、実務上活用されることがあるのはなぜですか。

口座管理は、法人とその役員等との間で締結された譲渡制限に関する契約の履行を担保するために活用されます。役員等が契約に反して株式を譲渡してしまうことを物理的に防ぐなど、コンプライアンスを確保する上で有効な手段となります。

コメント