消費税法基本通達の「第12章 仕入れに係る消費税額の調整/第1節 仕入れに係る対価の返還等を受けた場合の控除の特例/第3款 課税貨物に係る消費税額の還付」について解説します。

解説動画

スライド解説

内容:輸入消費税の還付に関する実務(税額控除の正しいタイミング)

1. 導入:なぜこの知識が重要なのか

皆様、日々の経理業務、誠にお疲れ様です。本稿では「輸入した貨物に係る消費税の還付」について、実務的な観点から解説を進めてまいります。

輸入取引を行う企業にとって、消費税の仕入税額控除は資金繰りに直結する極めて重要なプロセスです。しかし、一度は適正に控除した消費税について、後日、何らかの理由で税関から還付が行われるケースがあります。この時、その会計処理と税務申告のタイミングを誤ると、意図せず過少申告となり、後の税務調査で追徴課税や延滞税といった予期せぬコストが発生するリスクを抱えることになります。

さらに、この処理のタイミングを正確に把握することは、月次・四半期決算の精度を高め、より的確な資金繰り計画や経営判断に繋がるという側面も持ち合わせています。

この解説は、経理部門に配属された新人スタッフの方々はもちろん、経験豊富な担当者の皆様にとっても、改めて知識を確認し、実務上のリスクを確実に回避するための一助となることを目的としています。

それではまず、多忙な皆様が最も知りたいであろう「結論」から見ていきましょう。

2. 結論:実務上、どう処理すべきか

このセクションでは、日々の業務ですぐに役立つよう「最終的にどう処理すればよいのか」という核心的な問いにお答えします。複雑な規定を読み解いた結果、実務で押さえるべきポイントは以下の2点に集約されます。

1. 控除の調整

輸入時に支払った消費税について仕入税額控除を受けた後、その消費税の還付を受けた場合、当初の仕入税額控除から、その還付税額を減額調整することが会計上、必須となります。

2. 調整のタイミング

上記の調整を行うべき課税期間は、「還付金が実際に入金された日」や「還付の理由が発生した日」ではありません。『還付される消費税額が確定した日』が含まれる課税期間で処理を行うのが正解です。

この結論が、なぜ導き出されるのか。その根拠となる規定を理解することで、より応用的な事案にも自信を持って対応できるようになります。次のセクションで、その詳細を紐解いていきましょう。

3. 詳細解説:根拠となる規定のポイント

先に述べた結論は、私たちの経験則によるものではなく、消費税法基本通達という明確なルールに基づいています。法律の条文や通達の意図を正確に理解することは、盤石な知識の基礎となり、皆様の業務品質を一層高めることに繋がります。

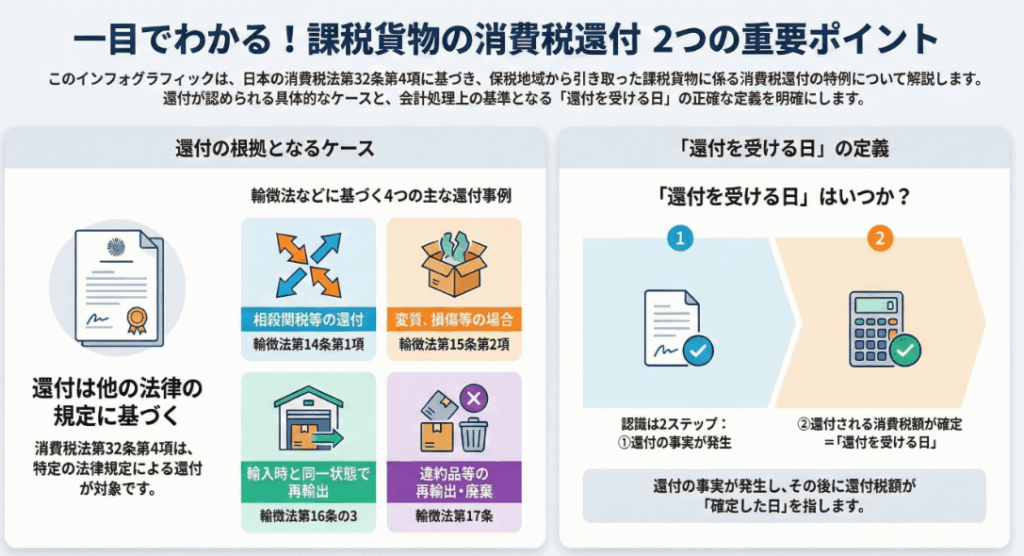

3.1. 消費税が還付されるケースとは

消費税法基本通達12-1-13では、「他の法律の規定により、還付を受ける場合」の具体例が示されています。実務で遭遇する可能性のある代表的なケースは以下の通りです。

• 相殺関税などが還付される場合(輸徴法第14条第1項)

• 輸入貨物が変質・損傷した場合の軽減または還付(輸徴法第15条第2項)

• 輸入時と同一の状態で再輸出される場合の還付(輸徴法第16条の3)

• 契約内容と異なる品物(違約品)を再輸出または廃棄した場合の還付(輸徴法第17条)

もちろん、これらはあくまで例示です。輸入取引においては、契約不履行や貨物のトラブルなど、予期せぬ事態が発生することも少なくありません。そうした際には、本稿で解説している消費税還付の可能性を常に念頭に置いておくことが肝要です。

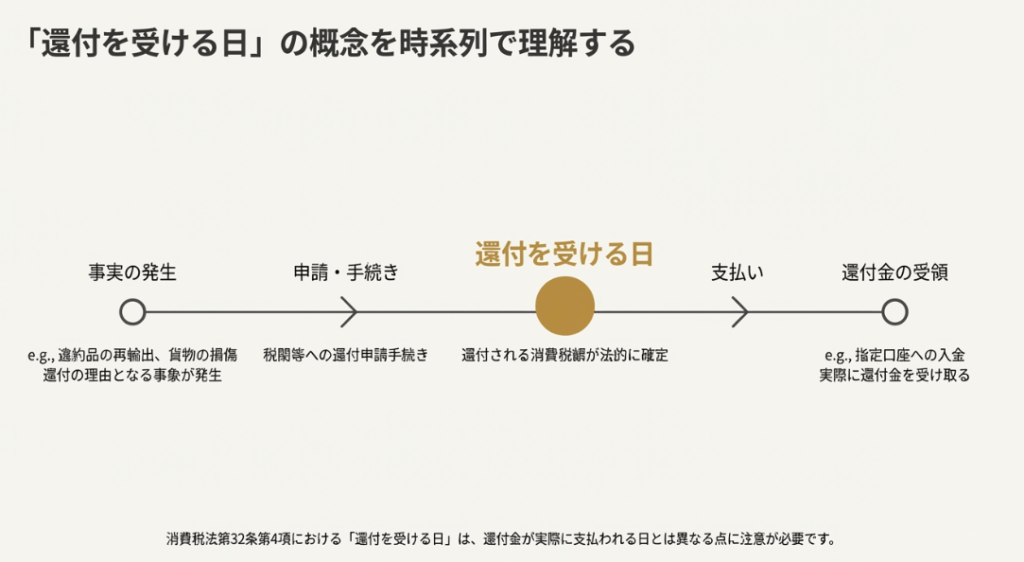

3.2. 会計処理の基準となる「還付を受ける日」の定義

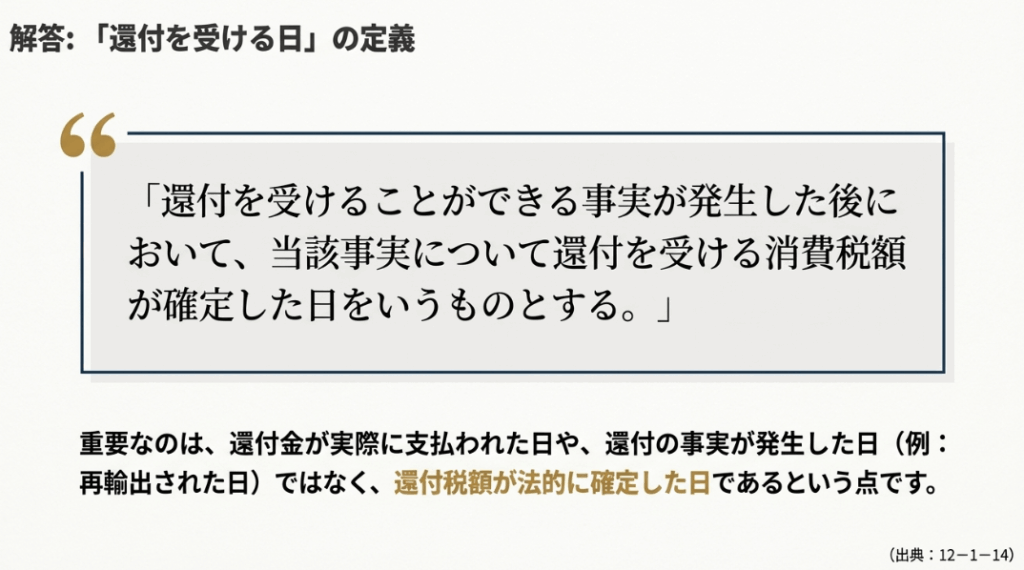

実務上のタイミングを決定づける最も重要な概念が、消費税法基本通達12-1-14に定められている「還付を受ける日」の定義です。通達では、これを「還付を受ける消費税額が確定した日」と規定しています。

この定義の重要性を理解するため、新任の担当者が混同しがちな時点と比較してみましょう。

| 時点 | 定義 | なぜ会計処理の基準日ではないのか |

| 還付理由の発生日 | 違約品の判明日、貨物の損傷日など | この時点では、還付されるか否か、またその金額も未確定であるため。 |

| 還付金の入金日 | 税関から実際に還付金が振り込まれた日 | 税務上の会計処理は発生主義が原則であり、現金の受領時点ではないため。 |

| 還付を受ける日(正しい基準日) | 還付される消費税額が確定した日 | 税関からの通知等により、法的に還付額が確定し、企業の債権が法的に確定する日であるため。この日をもって会計処理を行う。 |

このように、「税額が確定した日」を会計処理の基準とするのは、会計の大原則である『発生主義』に根差した必然的な結論です。企業の債権(還付金を受け取る権利)が法的に確定したこの日をもって取引を認識するのであり、現金の入金や事象の発生といった不確定な要素に会計が左右されてはならないのです。

この定義を正確に理解することが、次の実務上の注意点に直結します。

4. まとめ:実務での注意点

最後に、これまでの解説を踏まえ、経理担当者の皆様が日々の実務で直面する具体的な注意点を2点に絞ってまとめます。理論と実践を結びつけ、明日からの業務にお役立てください。

• 注意点1:税関からの通知書類の確認

私たちが会計処理の基準とすべき「還付される消費税額が確定した日」は、通常、税関から発行される「更正通知書」などの公的な書類に明記されています。これらの書類を受け取った際は、まず記載されている日付を確認し、その日付が属する課税期間において仕入税額控除の調整(減額)処理を行ってください。また、この通知書は税務調査の際にも重要な証憑書類となりますので、必ずファイリングし、適切に保管するよう徹底してください。

• 注意点2:会計システムへの正確な入力

会計システムに仕訳を入力する際、取引日付として用いるのは、通帳に記載された「入金日」ではなく、前述の「更正通知書」などに記載された「確定日」です。この日付を誤ると、課税期間にズレが生じ、税務調査において指摘を受ける直接的な原因となり得ます。一見些細な日付入力ですが、税務上の重要性は非常に高いということを、チーム全体で共有してください。

本稿が、皆様の正確な業務遂行の一助となることを願っております。日々の業務において一つ一つの日付の重要性を理解し、確認を怠らない姿勢が、事務所全体の信頼性を築き上げます。今後とも、共に適正な会計・税務処理に邁進してまいりましょう。

ガイド:Q&A

問1: 消費税法第32条第4項が規定する特例とは、具体的にどのような状況に関するものですか?

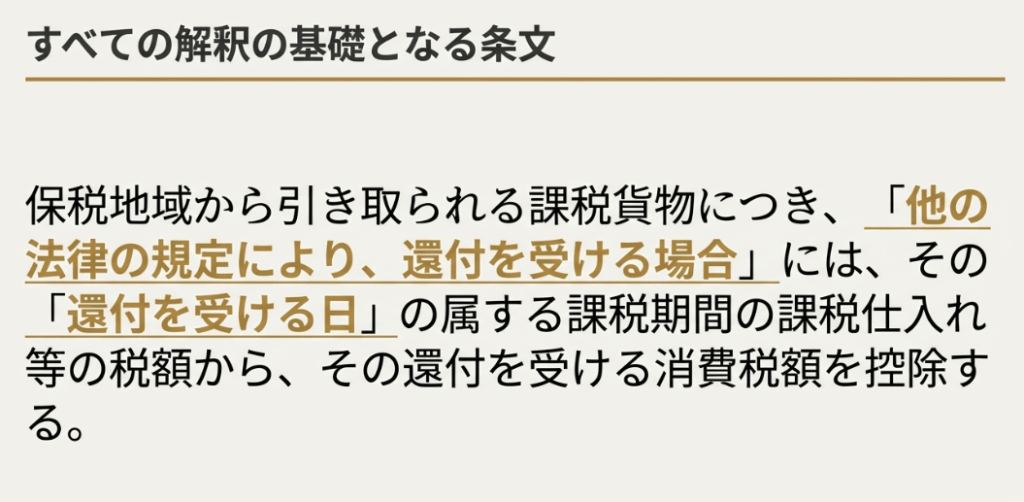

消費税法第32条第4項の特例は、保税地域から引き取った課税貨物について、他の法律の規定により消費税額の還付を受ける場合の「仕入れに係る消費税額の控除」に関するものです。

問2: 通達12-1-13において、「他の法律の規定により、還付を受ける場合」の例として挙げられている法律は何ですか?また、その法律から具体的にいくつの条項が例示されていますか?

「他の法律」の例として輸徴法が挙げられています。具体的には、第14条第1項、第15条第2項、第16条の3、第17条の4つの条項が例示されています。

問3: 輸徴法第17条の規定によると、どのような場合に消費税の還付を受けることができますか?

輸徴法第17条の規定では、違約品等を再輸出したり廃棄したりする場合に消費税の還付を受けることができます。

問4: 通達12-1-14が定義する「還付を受ける日」とは、具体的にいつの日を指しますか?

「還付を受ける日」とは、還付を受けることができる事実が発生した後で、その事実について還付を受ける消費税額が確定した日を指します。

問5: 消費税の還付額が確定する前に、まず何が発生している必要がありますか?

消費税の還付額が確定する前に、「還付を受けることができる事実」が発生している必要があります。これは還付の前提条件となります。

問6: 輸徴法第16条の3は、どのような条件下で貨物が再輸出される場合に還付が適用されると規定していますか?

輸徴法第16条の3では、貨物が輸入時と同一の状態で再輸出される場合に還付が適用されると規定されています。

問7: 法第32条第4項の正式な条文名を記述してください。

法第32条第4項の正式な条文名は、「保税地域からの引取りに係る課税貨物に係る消費税額の還付を受ける場合の仕入れに係る消費税額の控除の特例」です。

問8: 輸徴法第15条第2項は、貨物のどのような状態に関連して消費税の軽減または還付を規定していますか?

輸徴法第15条第2項は、貨物の変質や損傷といった状態に関連して、消費税の軽減または還付を規定しています。

問9: 「還付を受ける日」の決定において、「還付を受けることができる事実が発生」することと、「還付を受ける消費税額が確定」することの関係を説明してください。

まず「還付を受けることができる事実」が発生し、その後、その事実に基づいて還付されるべき消費税の具体的な金額が確定します。この金額が確定した日が「還付を受ける日」となります。

問10: 通達12-1-13で挙げられている輸徴法の規定のうち、「相殺関税等」に関連するものは第何条第何項ですか?

「相殺関税等」が還付される場合の消費税の還付に関連する規定は、輸徴法第14条第1項です。

コメント