上場企業における中長期インセンティブ報酬制度である譲渡制限付株式 (RS)と譲渡制限付株式ユニット (RSU/PSU)の仕組み、相違点、導入のポイントを解説します。

解説動画

スライド解説

内容:事前交付型RSと事後交付型RSU/PSUの税務・会計上のポイント

1. 導入:なぜ今、株式報酬制度の理解が重要なのか

現代の企業経営において、譲渡制限付株式(RS)やRSU(譲渡制限付株式ユニット)といった株式報酬制度への関心が高まっています。その背景には、2015年に適用が開始されたコーポレートガバナンス・コードの影響があります。このコードは、経営陣に対して中長期的な業績向上と連動した報酬体系を導入することを推奨しており、多くの企業が報酬制度の見直しを迫られるきっかけとなりました。

結果として、優秀な人材を惹きつけ、その定着(リテンション)を図ると同時に、経営陣と株主の利害を一致させるための有効な手段として、これらの株式報酬制度が急速に普及しています。

我々会計事務所の実務においても、これらの制度に関する相談は年々増加しています。そこで本稿では、会計事務所の新人スタッフや企業の経理・人事担当者の皆様を対象に、実務で頻繁に登場するようになった「RS」と「RSU/PSU」について、その制度概要から税務・会計上の注意点、そして実務における重要なポイントまでを体系的に解説し、皆様の実務判断の一助となることを目指します。

複雑に見える制度ですが、その本質を理解すれば、自社の成長戦略に合致した最適な制度設計・運用への道筋が見えてくるはずです。本稿では、まず最初に「結論」として両制度の核心的な違いを提示します。この比較表によって全体像を掴んでいただいた上で、各制度の詳細な解説に進むことで、読者の皆様の深い理解を助ける構成としました。

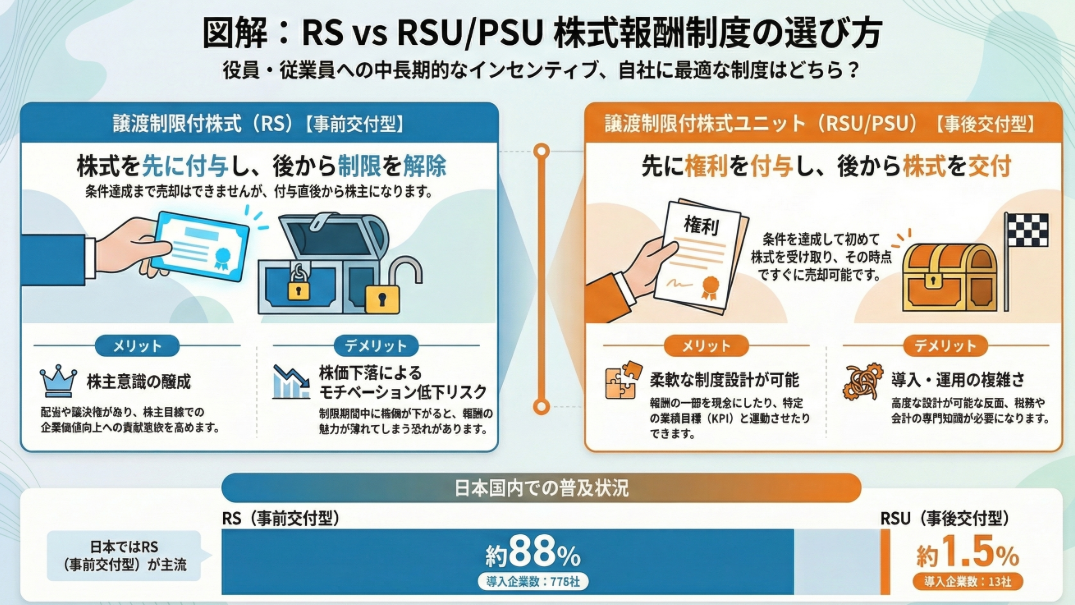

2. 結論:実務担当者が押さえるべき両制度の核心

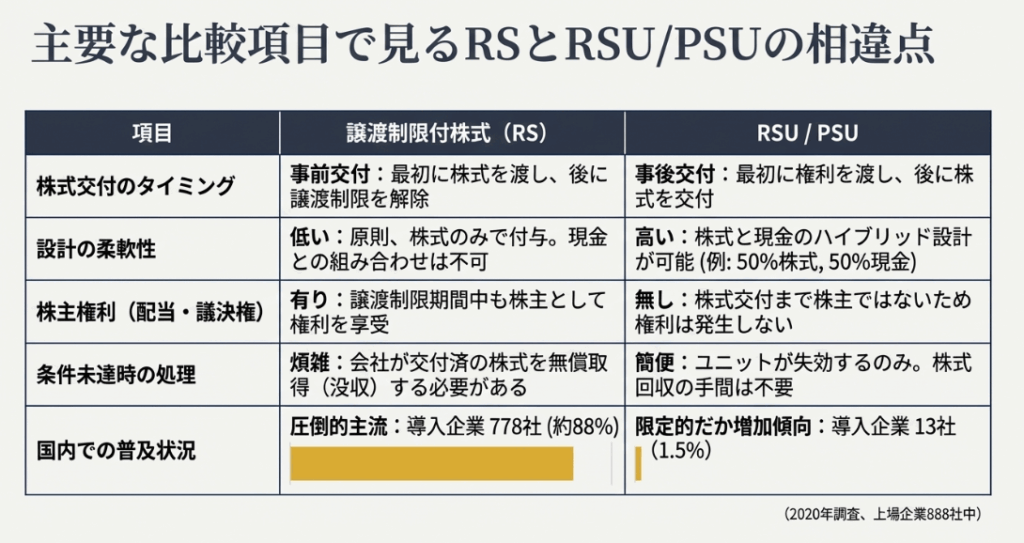

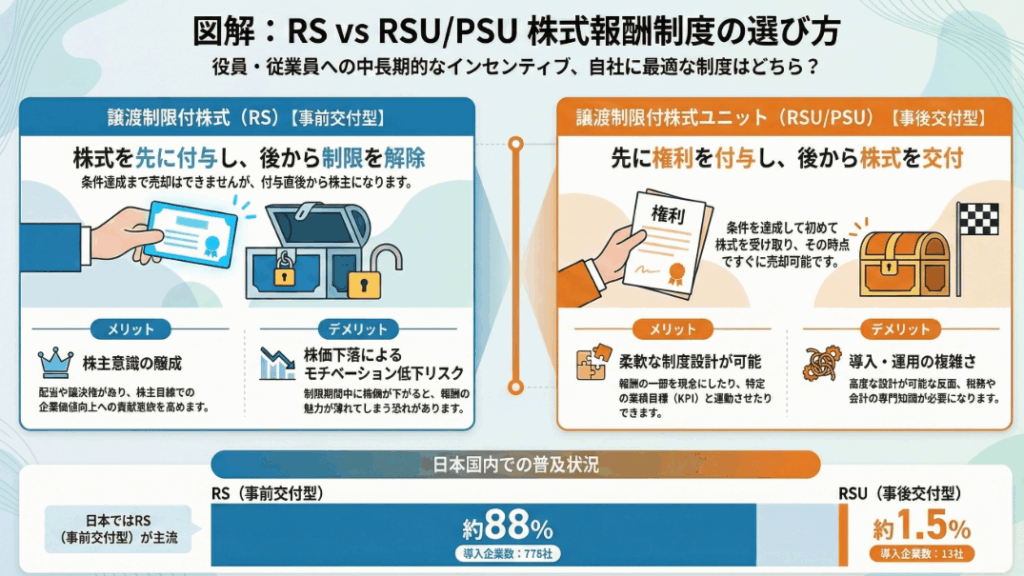

多忙な実務担当者の皆様が、両制度の要点を即座に把握できるよう、まずはその本質的な違いを整理します。RSとRSU/PSUの最も重要な違いは「株式をいつ交付するか」という点に集約されます。このタイミングの違いが、株主としての権利関係や税務処理、さらには制度設計の柔軟性にまで大きな影響を及ぼします。

以下の比較表で、その核心を押さえてください。

| 比較項目 | 事前交付型RS | 事後交付型RSU/PSU |

| 株式交付のタイミング | 条件達成前に現物株式を付与(譲渡制限付き) | 条件達成後に株式を交付(または権利を付与) |

| 株主権利(配当・議決権) | 付与時点から有り | 株式交付まで無し |

| 設計の柔軟性 | 限定的(主に株式のみ) | 高い(現金とのハイブリッド設計が可能) |

| 条件未達時の処理 | 会社による株式の無償取得(没収)が必要 | ユニットが失効するのみで、回収手続きは不要 |

| 個人の課税タイミング | 譲渡制限の解除時 | 株式の交付時 |

この比較表で示したポイントが、実務上の判断を左右する重要な要素となります。それでは次に、この概要をさらに深く理解するため、各制度の仕組みと、企業が導入を検討する上でのメリット・デメリットを詳しく掘り下げていきましょう。

3. 詳細解説:制度の仕組みとメリット・デメリット

このセクションでは、RSとRSU/PSUそれぞれの制度概要と、実務上のメリット・デメリットを深く掘り下げていきます。どちらの制度を選択するかが、企業のインセンティブ戦略や人材戦略にどう影響するのか、具体的な視点を提供します。

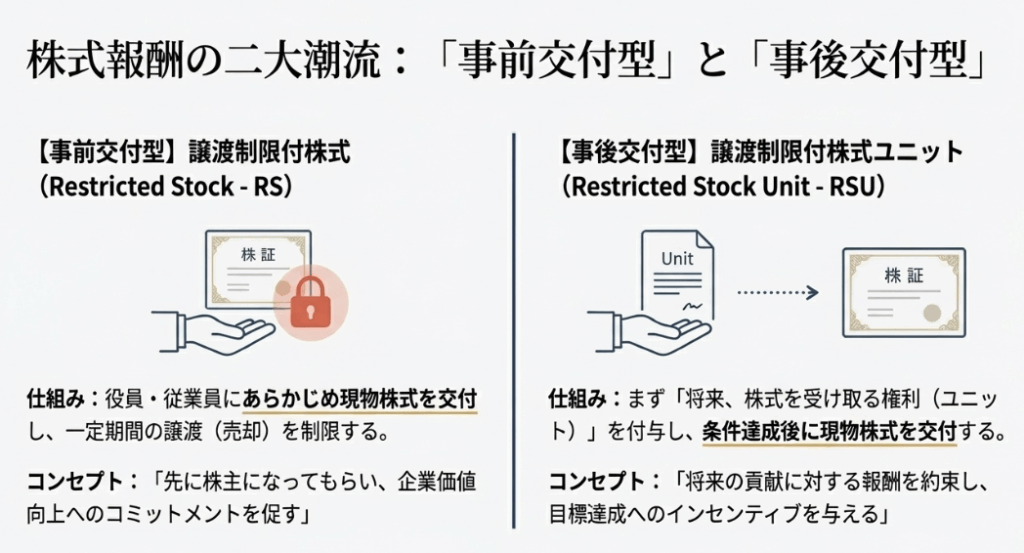

3.1. 事前交付型「RS」の仕組みと評価

譲渡制限付株式(Restricted Stock, RS)とは、「一定期間の譲渡(売却)が制限された現物株式を、役員や従業員にあらかじめ付与する制度」です。所定の勤務期間などの条件を満たすことで譲渡制限が解除され、自由に株式を売却できるようになります。

このように、権利確定の「前」に現物株式を交付することから、「事前交付型」と呼ばれています。条件未達の場合は、会社が付与した株式を無償で取得(没収)または買い戻す仕組みとなっています。

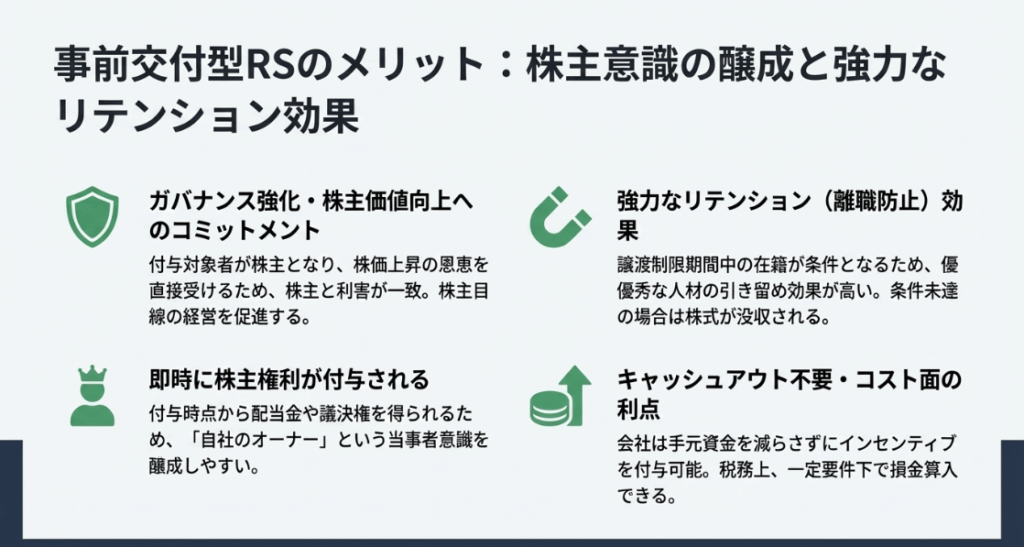

メリットの分析

• ガバナンス強化・株主価値向上へのコミットメント:

役員・従業員が株式を直接保有することで、自らが株主となります。これにより、株価上昇が自身の利益に直結するため、株主と利害が一致し、中長期的な企業価値向上への強い動機付けが生まれます。

• リテンション(離職防止)効果:

設定された譲渡制限期間中に退職すると株式が没収されるため、優秀な人材ほど条件達成まで会社に留まろうとするインセンティブが働きます。これにより、人材の長期的な定着を促す効果が期待できます。

• 即時に株主権利が付与される:

現物株式を先に交付するため、付与された対象者はその時点から株主となり、配当金を受け取ったり、議決権を行使したりする権利を持ちます。「会社のオーナーの一員」としての当事者意識を醸成しやすい点が大きなメリットです。

• キャッシュアウト不要・コスト面の利点:

報酬を自社株で支払うため、会社は現金の流出を伴わずにインセンティブを付与できます。また、一定の要件を満たせば、税務上の費用(損金)として算入できるため、法人税負担を軽減する効果もあります。

デメリットの分析

• 株価変動による税負担リスク:

所得税は、譲渡制限が解除された時点の株価を基に計算されます。付与時よりも株価が大幅に上昇している場合、対象者の税負担が想定以上に膨らむ可能性があります。

• 条件未達時の処理が必要:

対象者が条件を満たさずに退職した場合、会社はすでに付与した株式を無償で取得(没収)する手続きを踏まなければなりません。この回収プロセスには法的な手続きが伴い、事務的な負担やコストが発生します。

• 譲渡制限期間中の株価下落リスク:

譲渡制限期間中に自社の株価が下落すると、付与された株式の価値が減少し、報酬としての魅力が薄れてしまいます。これは対象者のモチベーション低下に直結するリスクとなります。

• 設計の柔軟性に制限:

RSは基本的に株式のみで報酬を付与する仕組みであり、報酬の一部を現金で支払うといった柔軟な設計が困難です。そのため、カスタマイズ性よりもシンプルさを重視する場合に適しています。

これらのデメリットを勘案すると、RSは比較的株価が安定しており、従業員の定着率が高い企業にとって、より管理しやすい制度と言えるでしょう。

3.2. 事後交付型「RSU/PSU」の仕組みと評価

RSU(Restricted Stock Unit)とは、「将来、一定の条件を達成した際に株式を交付する『権利(ユニット)』を付与する制度」です。対象者はまず「ユニット」と呼ばれるポイントを受け取り、勤務期間などの条件を満たした時点で、累積したユニット数に応じた現物株式が交付されます。

このように、権利確定の「後」に株式を交付するため、「事後交付型」と呼ばれます。 なお、PSU(Performance Share Unit)は、このRSUの仕組みに売上高や利益率といった業績目標の達成度という条件を加えた、より業績連動性を高めた制度です。

メリットの分析

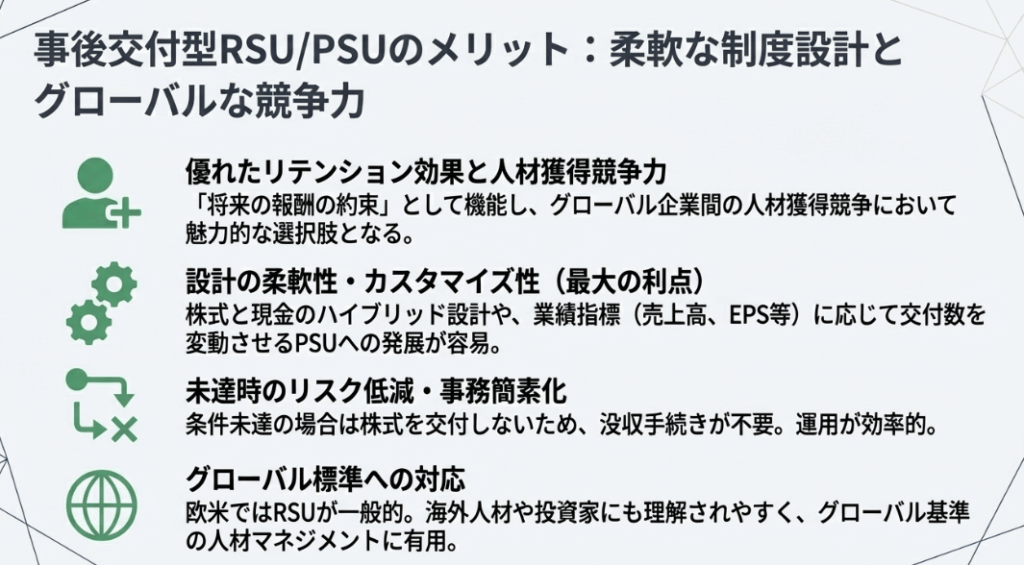

• 優れたリテンション効果と人材獲得競争力:

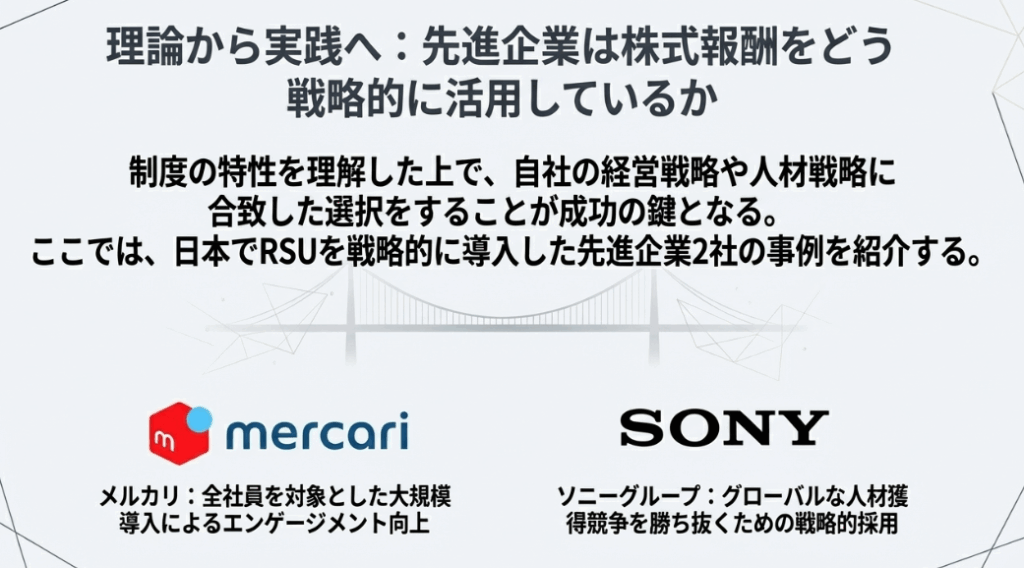

将来の株式報酬を約束する形で付与されるため、「将来の利益のために会社に留まろう」という強力なリテンション効果を発揮します。ソニーグループの事例のように、グローバルな人材獲得競争において、競合他社に見劣りしない魅力的な報酬パッケージを提示する上で不可欠なツールとなり得ます。

• 設計の柔軟性・カスタマイズ性:

RSU最大の強みは設計の自由度の高さです。例えばメルカリは全社的なRSU導入で知られますが、この制度では「報酬の50%を株式、50%を現金」といったハイブリッド型の設計も可能です。これにより、株式によるアップサイドを狙いつつ、現金による確実な報酬も確保でき、多様な従業員のニーズに応えることが可能です。また、PSUを活用すれば、株価以外の様々な経営指標(KPI)を報酬に反映させることができます。

• 未達時のリスク低減・事務簡素化:

条件未達の場合、単にユニットが失効するだけで、会社は株式を交付する必要がありません。コストが発生せず、RSのような株式の没収・回収手続きも不要なため、特に多くの従業員を対象とする場合でも運用が非常に効率的です。

• グローバル標準への対応:

欧米企業ではRSU型が一般的であり、海外の人材や投資家にとっても馴染み深く、理解されやすい制度です。グローバルに事業を展開する企業が、海外拠点の従業員にインセンティブを付与する際にも有効です。

• 業績連動への発展性:

PSUに発展させることで、「3年間のROE達成度に応じて付与株数を0~150%で変動させる」といった、より戦略的なインセンティブ設計が可能になります。これにより、経営計画と報酬制度を強力にリンクさせることができます。

デメリットの分析

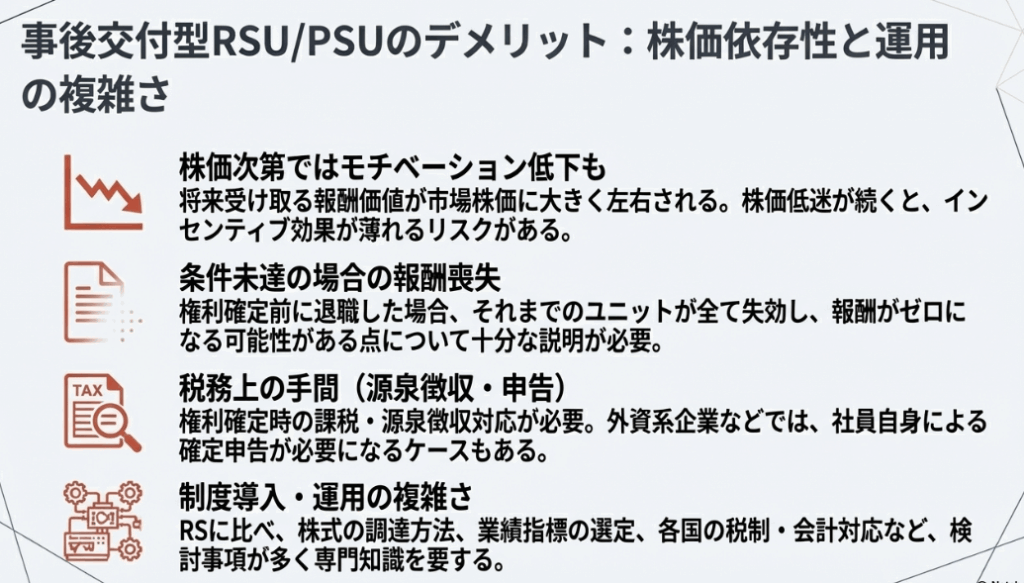

• 株価次第ではモチベーション低下も:

これは株式交付が将来行われる「事後交付型」の宿命とも言えるリスクです。権利確定時の株価が報酬価値を決定するため、市場の低迷が従業員のエンゲージメントを直接的に削いでしまう可能性があります。

• 条件未達の場合の報酬喪失:

権利が確定する前に退職した場合、それまでに付与されたユニットはすべて失効し、報酬がゼロになる可能性があります。この点については、従業員への事前の十分な説明が不可欠です。

• 税務上の手間(源泉徴収・申告):

株式が交付された時点で給与所得として課税されますが、企業によっては源泉徴収が行われず、従業員自身が確定申告を行う必要があるケースも存在します。従業員にとって税務手続きの手間が増える可能性があります。

• 制度導入・運用の複雑さ:

RSに比べて制度設計が複雑です。株式の調達方法、業績指標の選定(PSUの場合)、各国の税制・会計基準への対応など、専門的な知見が求められます。この点は、我々がクライアントの制度設計をお手伝いする際に、最も議論が白熱するポイントの一つです。ソニーグループも、導入当初は社内に知見がなく、監査法人等と連携しながら制度を構築したとされています。

これらのデメリットを踏まえると、RSU/PSUは戦略的なインセンティブ設計を追求する企業にとって強力な武器となる一方、株価の変動リスクや複雑な運用管理に対応できる体制が求められる制度と言えます。

制度の仕組みやメリット・デメリットを理解したところで、次に経理担当者として最も重要な税務と会計の実務ポイントを解説します。

4. まとめ:実務での最重要チェックポイント(税務・会計)

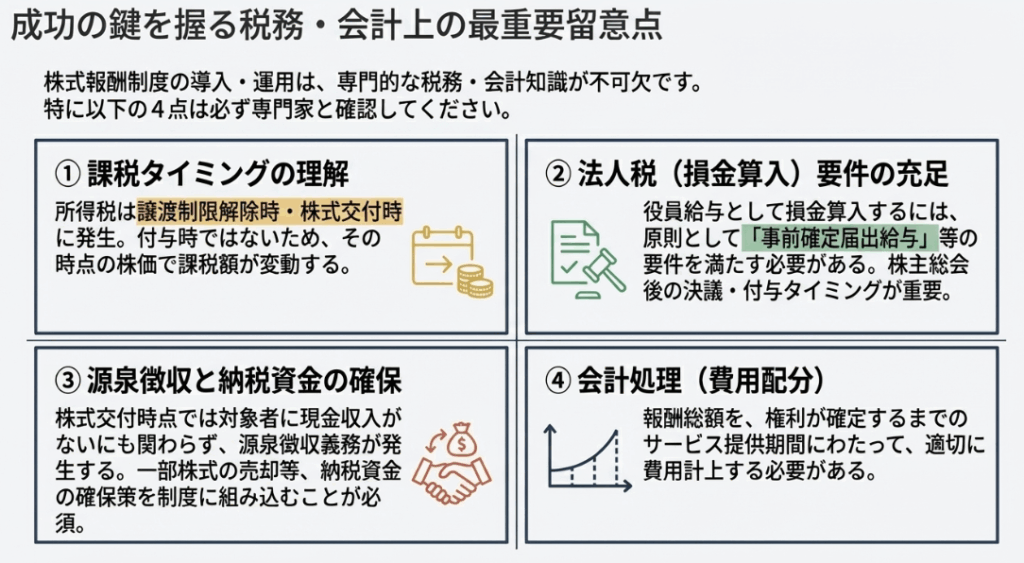

ここまでの制度論を踏まえ、いよいよ我々会計専門家が実務で最も神経を使う税務・会計の領域に入ります。ここでの処理を誤ると、企業の税負担やコンプライアンスに直接的な影響が及ぶため、特に注意深く読み進めてください。

4.1. 個人(役員・従業員)の所得税課税

• 課税タイミングの原則:

所得税課税の原則は非常に重要です。株式が付与された時点ではなく、**「株式の譲渡制限が解除された時点(RSの場合)」または「株式が交付された時点(RSU/PSUの場合)」**で所得が発生したものと見なされ、課税対象となります。税法上、この「経済的利益が確定し、自由に処分可能になった時点」で課税所得が発生すると解釈されるためです。

• 所得区分の解説:

役員が受け取る株式報酬は、原則として給与所得として扱われます。ただし、役員が退任するタイミングで譲渡制限が解除される(または株式が交付される)場合には、退職所得として扱われる可能性があります。退職所得は税制上の控除額が大きく、税負担が軽減されるため、役員退職慰労金制度の一環として設計することも有効な選択肢となります。

4.2. 法人側の税務処理:損金算入の要件

• 損金算入の重要性:

会社が役員・従業員に付与した株式報酬の価値を、法人税計算上の経費(損金)として計上できるかどうかは、企業の税負担に直接影響する極めて重要なポイントです。

• 損金算入の要件:

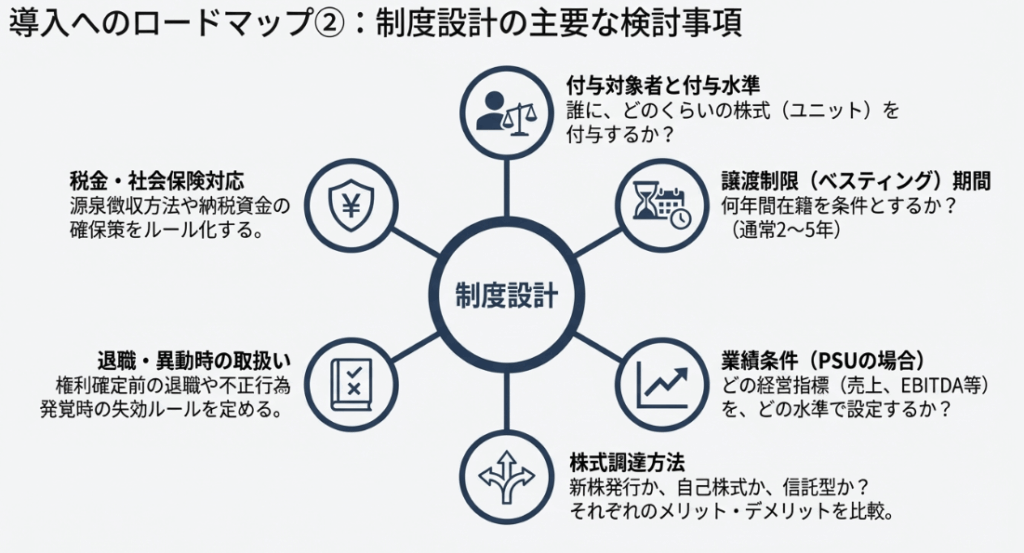

株式報酬を損金算入するためには、原則として「事前確定届出給与」の要件を満たす必要があります。具体的には、以下の手続きを遵守しなければなりません。

◦ 株主総会での決議から1ヶ月以内に取締役会等で付与を決議し、さらにその決議から1ヶ月以内に株式を付与するという厳格なスケジュールを守る必要があります。

◦ 上記のタイミングを外れる場合は、税務署へ事前に「事前確定届出給与に関する届出書」を提出する必要があります。

◦ 重要な注意点として、この損金算入が認められるのは原則として上場会社が付与する株式報酬に限られます。

• 要件未達のリスク:

これらの要件を満たさない場合、支給した株式報酬は損金不算入となり、その分だけ法人税の負担が増加することになります。制度設計の段階から、税務上の要件をクリアできるスケジュールを組むことが不可欠です。

4.3. 実務上の留意点

• 納税資金の確保策:

株式報酬では、対象者が株式を受け取った時点(課税タイミング)では、まだ現金収入がありません。しかし、会社側には所得税の源泉徴収義務が発生します。この実務上の課題に対応するため、以下のような対策をあらかじめ制度に組み込んでおくことが賢明です。

◦ 交付する株式の一部を会社が売却し、その代金を納税資金に充当する。

◦ 対象者から源泉徴収税額に相当する現金を別途徴収する取り決めをしておく。

• 会計処理の基本:

会計上は、株式報酬の総額(付与時点の株価等で算定)を、対象者がサービスを提供してくれる期間(譲渡制限期間など)にわたって、費用として按分計上することが基本となります。つまり、報酬の費用は、権利が確定するまでの各会計期間にわたって規則的に認識していくことになります。

本稿で解説したように、RSとRSU/PSUは、企業の持続的な成長と優秀な人材の確保に貢献する強力なツールです。しかし、その効果を最大限に引き出すためには、税務・会計上のルールを正確に理解し、適切に運用することが不可欠となります。

結局のところ、制度選択は「シンプルさ」と「即時の株主意識」を重視するRSか、「設計の柔軟性」と「戦略的な業績連動」を追求するRSU/PSUか、という経営判断に帰着します。制度の導入や見直しを検討される際には、本稿で述べたポイントを土台としつつ、顧問税理士や会計士といった外部の専門家と緊密に連携することが成功の鍵となります。

自社の経営戦略に合致した最適なインセンティブプランを構築・運用し、企業価値の向上へと繋げていただくことを心より願っております。

ガイド:Q&A

1. 譲渡制限付株式(RS)と譲渡制限付株式ユニット(RSU)の最も本質的な違いは何ですか?

最も本質的な違いは、株式を交付するタイミングです。RSは「事前交付型」であり、最初に現物株式を付与し、条件達成後に譲渡制限を解除します。一方、RSUは「事後交付型」で、先に将来株式を受け取る権利(ユニット)を付与し、条件達成後に初めて現物株式を交付します。

2. RSを付与された対象者は、譲渡制限期間中にどのような株主としての権利を持ちますか?

RSを付与された対象者は、譲渡制限期間中であっても、付与された時点で株主となります。そのため、配当金を受け取る権利(配当受領権)や、株主総会で議決権を行使する権利など、株主としての権利を有します。

3. RSU/PSU制度が持つ「設計の柔軟性」とは、具体的にどのような利点を指しますか?

報酬として付与する内容を、株式と現金のハイブリッドにできる点を指します。例えば「報酬の80%を株式、20%を現金で支給する」といった配分調整が可能で、従業員の多様なニーズに対応したインセンティブ設計ができます。また、PSUでは売上高やROEなど、株価以外の様々な業績指標と報酬を連動させることも容易です。

4. RS制度において、対象者が勤務継続などの条件を満たせなかった場合、会社側にはどのような手続きが発生しますか?

対象者が条件を満たせなかった場合、会社は既に交付した株式を無償で取得(没収)し、回収する手続きが必要になります。この手続きには、回収した株式を自己株式として処理するか、あるいは消却するかといった法的な取り扱いが絡み、事務的な負担が発生します。

5. RSU制度において、自社の株価が長期的に低迷した場合、従業員のモチベーションにどのようなリスクが生じますか?

RSUは将来受け取る株式の価値が報酬となるため、株価が低迷すると報酬額が当初の期待より大幅に減少する可能性があります。これにより、「長期間勤務しても報われない」という失望感につながり、従業員のモチベーション低下や、最悪の場合は優秀な人材の離職を招くリスクがあります。

6. 株式報酬制度における所得税の課税タイミングは、原則としていつですか?

所得税の課税タイミングは、原則として株式の譲渡制限が解除された時点です。具体的には、RSの場合は譲渡制限が解除された時、RSU/PSUの場合は条件を達成して実際に株式が交付された時であり、株式を自由に処分できるようになった時点で課税所得が発生します。

7. 企業が役員に付与した株式報酬を、法人税法上の「損金」として算入するためには、どのような給与の扱いに該当させる必要がありますか?

法人税法上の損金に算入するためには、原則として「定期同額給与」「事前確定届出給与」「業績連動給与」のいずれかに該当させる必要があります。株式報酬の場合、基本的には「事前確定届出給与」の扱いとすることで損金算入が可能となり、そのためには株主総会決議後のタイミングなど、定められた要件を満たす必要があります。

8. 導入事例として挙げられているメルカリのRSU制度には、どのような特徴がありましたか?

メルカリのRSU制度は、国内外のほぼ全従業員という大規模な対象者に付与した点が特徴です。また、「付与報酬の50%を自社株式、50%を現金で支給する」という大胆なハイブリッド型を採用し、会社の成長と成果を社員全員で共有することを目的としていました。

9. ソニーグループがRSU制度の導入を決定した主な理由は何ですか?

主な理由は、グローバル市場における人材獲得・定着競争に対応するためです。特に米国の現地法人社員から、競合他社がRSUを導入しているため自社が不利になっているとの指摘があり、国際的な人材市場で戦うための武器としてRSUの導入が必要だと判断されました。

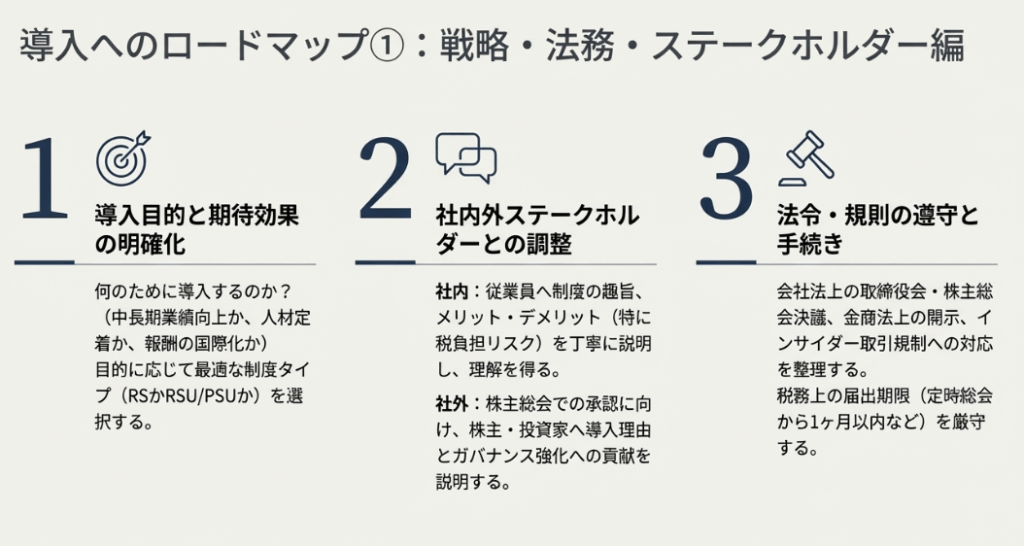

10. 株式報酬制度の導入を検討する際、設計の第一歩として明確にすべきことは何ですか?

第一歩として「何のために制度を導入するのか」という目的と期待効果を明確化することです。中長期的な業績向上、優秀な人材の定着、報酬水準の国際化など、目的によって最適な制度(RSかRSU/PSUか)が異なるため、この点が制度設計の出発点となります。

コメント