スライド解説(全体)

Q78 従業員向け株式報酬を導入する意義はどこにありますか。

概要

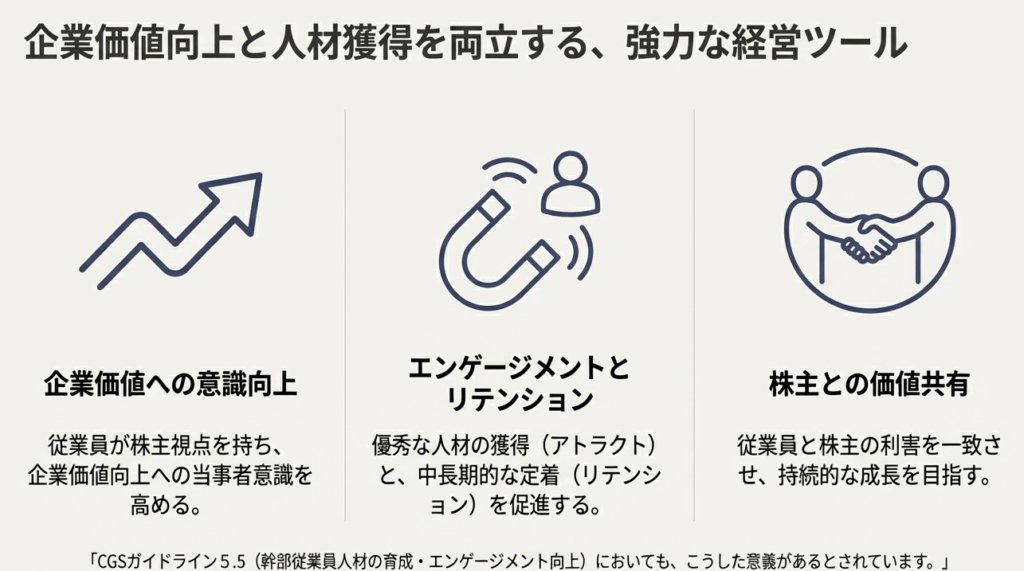

従業員向け株式報酬を導入する意義は、主に以下の点にあります。

一般的に、従業員が株式報酬を受けることで、企業価値や株価に対する意識を高める効果が期待でき、エンゲージメント(貢献意欲)の向上効果を引き出すことが導入の大きな目的です。

また、株式報酬の設計によっては、優秀な人材の引きつけ(アトラクション)や、一定期間の在職要件の充足を促すことによる人材の定着(リテンション)を図ることが可能です。加えて、CGS ガイドラインに基づき、幹部級補佐人材の育成・エンゲージメント向上に資することも、導入の意義とされています。

Q79 従業員に株式報酬を発行したい場合、どのような選択肢がありますか。

概要

従業員に株式報酬を発行する場合、役員の場合と同様に、大きく事前交付型と事後交付型の2つの選択肢があります。

事前交付型は、対象勤務開始後速やかに譲渡制限の付いた株式を付与する形態です。具体例としてはリストリクテッド・ストック(譲渡制限付株式)があります。

事後交付型は、勤務期間経過後などに株式の交付や権利行使を行う形態です。これには、パフォーマンス・シェアやストック・オプションなどが該当します。

なお、会社から従業員への直接発行ではありませんが、株式交付信託(ESOP)などの仕組みも株式報酬の支給に利用されています。

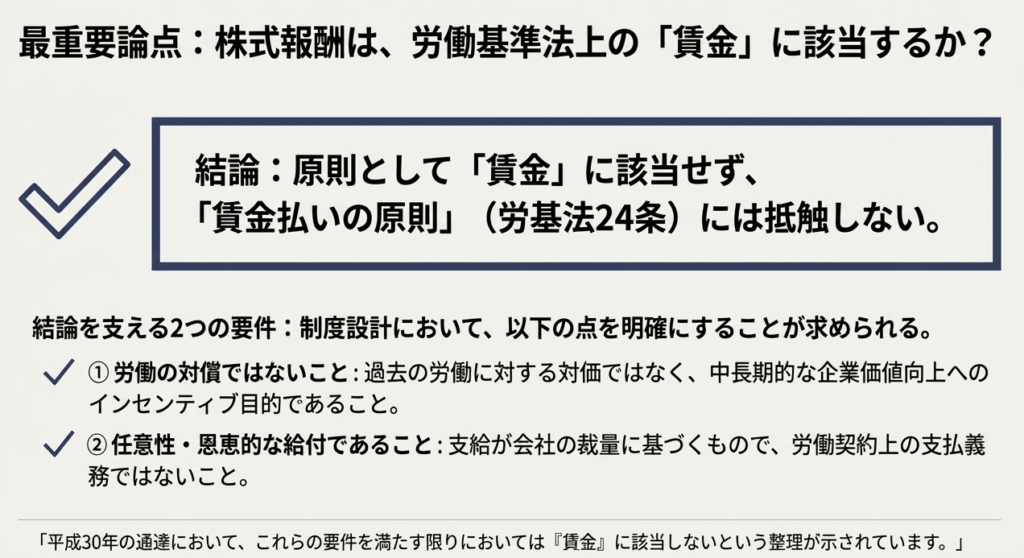

Q80 従業員に向けた株式報酬の支給は労働基準法における「賃金通貨払いの原則」には抵触しませんか。

概要

従業員に向けた株式報酬の支給は、労働基準法(労基法)における「賃金通貨払いの原則」(労基法第24条)に抵触しないように整理されています。

株式報酬が労基法第11条の「賃金」に該当する場合であっても、通貨による賃金等と合算した額を基準として、労働の対価全体の中で、労働者が受ける利益の主たるものであることなど、特定の要件を満たす場合には、通貨払いの原則に抵触しないと整理されています。

また、2022年7月のCGSガイドラインの改正に基づき、株式報酬は福利厚生施設に該当するものとして一定の整理がなされています。

特にストックオプションは、従業員個人の個人的利得と解されており、労基法第11条の「賃金」に該当しないため、賃金通貨払いの原則に抵触しないと整理されています。

Q81 従業員に株式報酬を交付する際、役員を対象にする場合と比較して異なる点はありますか。

概要

従業員に株式報酬を交付する場合、役員を対象とする場合と比較して、主に労働基準法上の扱いと会社法上の決議要件において異なります。

1. 労働基準法との関係

役員が委任契約に基づいて報酬を受けるのに対し、従業員は雇用契約に基づいており、従業員への株式報酬の付与は、労働基準法第11条の「賃金」に該当するかが問題となります。このため、労基法第24条の「賃金通貨払いの原則」に抵触しないよう、一定の整理が求められます。

2. 会社法との関係

役員を対象とする場合、株式報酬の交付には株主総会または報酬委員会の決議が必要ですが、従業員を対象とする場合はこれらの決議は必要とされません。ただし、従業員が対象となる場合でも、役員の関与は想定されています。

Q82 株式報酬制度について従業員に説明したいのですが、気を付けることはありますか。

概要

株式報酬制度について従業員に説明する際は、特に金融商品取引法(金商法)に関連する事項と、制度の仕組みやリスクについて留意する必要があります。

株式報酬を第三者割当により付与する場合、付与総額が1億円以上になると有価証券届出書の提出義務が発生し、その場合は従業員に開示書類の内容を十分説明しなければなりません。

また、従業員に対しては、将来的に受け取る利益が、目標達成や株価変動に左右されること、そして想定される利益(例えば、最大の利益額)を下回る可能性があることを明確に伝える必要があります。特に、対象者が役員である場合と同等程度の開示では不十分な場合があるため、丁寧な説明が重要です。

Q83 従業員が付与された自社株報酬を売却することはできますか。

概要

従業員に付与された自社株報酬は、権利が確定した場合、従業員本人の裁量と判断で売却することが可能です。

しかし、売却を行う際は、金融商品取引法第 166 条第 1 項柱書で定めるインサイダー取引規制に留意しなければなりません。発行会社に所属する役職員は規制の対象であり、従業員自身も未公表の重要事実を知っている場合は、インサイダー取引規制が適用されます。

そのため、売却を希望する従業員は、自身が未公表の重要事実を保有していないか確認した上で、会社が定めるインサイダー取引防止のための社内ルールや手続(例:事前に所定部署への届出や許諾)を遵守することが望まれます。

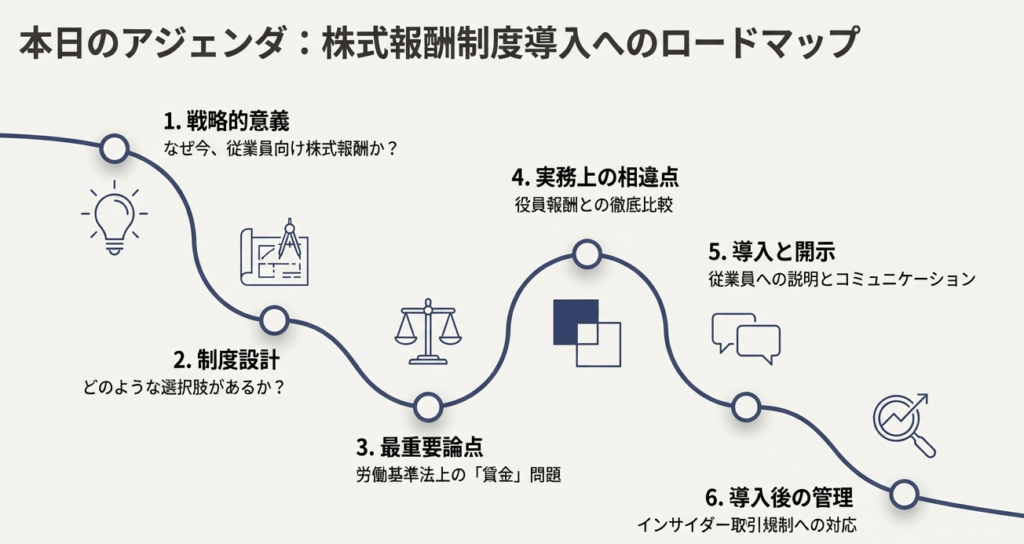

内容:従業員向け株式報酬制度の基本と実務上の留意点

1. 導入:なぜ今、従業員への株式報酬が注目されるのか

会計実務に携わる我々のもとへ、クライアントから従業員向け株式報酬に関する相談が寄せられる機会が、近年著しく増えてきました。昨今、人材の流動化が進み、優秀な人材の獲得・定着をめぐる競争は激化の一途をたどっています。このような経営環境において、従業員のエンゲージメントを高め、企業と従業員が一体となって成長を目指すための戦略的な人事施策がこれまで以上に重要視されています。その有力な選択肢の一つとして、従業員向けの株式報酬制度が改めて注目を集めているのです。

企業が従業員に株式報酬を導入する主な目的と期待される効果は、以下の3点に集約されます。

• 企業価値や株価に対する意識向上

従業員が自社の株主となることで、経営への参画意識が高まり、日々の業務が企業価値や株価にどう結びつくのかを意識するようになります。

• 従業員の士気やエンゲージメントの向上

会社の成長が自身の資産形成に直接繋がるため、仕事に対するモチベーションや組織への貢献意欲(エンゲージメント)の向上が期待できます。

• 優秀な人材の獲得・リテンション

魅力的なインセンティブプランは、優秀な人材を獲得する上での競争力を高めると同時に、既存の従業員の長期的な定着(リテンション)を促す効果があります。

日本の現状を見ると、役員に対しては業績連動型の株式報酬を導入する企業が増えていますが、一般の従業員を対象とした制度の導入はまだ多いとは言えません。しかし、その戦略的重要性が認識されるにつれ、今後導入を検討する企業は増加していくものと考えられます。

本稿では、これから従業員向け株式報酬制度の導入を検討される企業の経理・人事担当者の皆様に向けて、制度設計の基礎となる法務・税務上の取扱いといった実務的な側面に焦点を当てて、その要点を分かりやすく解説していきます。

2. 結論:従業員への株式報酬、実務上の取扱いの要点

従業員への株式報酬制度を導入するにあたり、経理や人事のご担当者が最初に全体像を把握しておくべき、法務・税務上の核心的なポイントがいくつか存在します。詳細な解説に入る前に、まずは結論として最も重要な3つの要点を押さえておきましょう。

• 労働基準法との関係

従業員への株式報酬は、一定の要件を満たすことで労働基準法上の「賃金」には該当しない、と整理するのが一般的です。これにより、給与は原則として通貨で支払わなければならないとする「賃金通貨払いの原則」には抵触しないと考えられています。これは、株式報酬が通常の給与とは別に、福利厚生のように恩恵的に付与されるものである、という解釈に基づきます。

• 会計・税務上の取扱い

会社側にとっては、従業員への株式報酬は役員報酬のように損金不算入となる特別な規定の適用はなく、原則として従業員給与として費用計上し、法人税法上の損金の額に算入することが可能です。一方、従業員側にとっては、株式を受け取る権利が確定した時点(例えば、譲渡制限が解除された時点など)で、その時の時価相当額が給与所得等として所得税の課税対象となるのが基本です。

• 役員報酬との重要な違い

従業員向けと役員向けでは、制度の法的・税務的位置づけが大きく異なります。最も重要な違いは、従業員には適用される「労働基準法の適用の有無」と、会社側の「法人税法上の損金算入ルールの違い」です。また、株式を発行するための会社法上の手続きにおいても、役員の場合は株主総会での報酬決議が必要ですが、従業員の場合は取締役会決議等、より簡便な手続きで対応できる場合があります。

これらの要点は、制度設計や運用規程を作成する上で基礎となる知識です。次のセクションでは、これらの各論点について、より深く掘り下げて具体的に解説していきます。

3. 詳細解説:制度設計から運用までのポイント

このセクションでは、株式報酬制度の導入を具体的に進める上で必要となる、より詳細な実務上の論点を網羅的に解説します。代表的な制度の種類から、法務、税務、そして従業員とのコミュニケーションに至るまで、各ステップで押さえるべきポイントを見ていきましょう。

3.1. 主な株式報酬の種類

従業員向けに利用される株式報酬制度には、いくつかの代表的な選択肢があります。どの制度を選択するかは、企業が何を目的とするかによって異なります。

• 譲渡制限付株式(リストリクテッド・ストック)

一定期間の譲渡制限を付けた株式を従業員に付与する制度です。一定期間の継続勤務などを条件に、その制限が解除されます。人材の長期的なリテンションを主な目的とする場合に有効です。

• パフォーマンス・シェア

企業の業績目標の達成度に応じて、付与する株式数が変動する制度です。業績向上へのインセンティブをより強く働かせたい場合に適しています。

• 株式給付信託(いわゆる日本版ESOP)

会社が信託銀行等に金銭を信託し、信託がその資金で自社株式を取得・管理します。そして、従業員の役職や貢献度などに応じて、信託を通じて株式を交付する仕組みです。

• ストックオプション

あらかじめ定められた価格(権利行使価額)で、将来、自社の株式を購入できる権利を付与する制度です。株価上昇が従業員の直接的な利益となるため、株価向上への意識を高める効果が期待できます。

3.2. 労働基準法上の整理:「賃金」に該当するか?

従業員向けの株式報酬を考える上で、まず避けては通れないのが労働基準法との関係です。特に、「賃金通貨払いの原則」(労働基準法第24条)が重要な論点となります。これは、賃金は原則として日本円の現金で、労働者に直接支払わなければならないと定めたルールです。もし株式報酬が「賃金」とみなされると、現物支給である株式の付与はこの原則に違反する可能性が出てきます。

この点について、実務上は、株式報酬が労働基準法第11条に定める「賃金」(労働の対償として使用者が労働者に支払うすべてのもの)に該当しないように制度設計をすることで、この問題をクリアするのが一般的です。具体的には、実務上、株式報酬が「賃金」に該当しないと整理するためには、主に以下の二つの要件を満たすよう制度設計を行います。

• 通常の賃金との明確な区別:

株式報酬が、月例給与や賞与といった通貨で支払われる賃金とは明確に区別され、それらとは別に追加的・付加的に支給されるものであること。

• 支払義務の不存在:

労働契約や就業規則において、会社が従業員に対して株式報酬を支払う義務を負うものとして定められていないこと。あくまで会社の裁量に基づき、恩恵的に付与されるものであるという建付けが重要です。

ストックオプションや、信託(ビークル)を通じて株式が交付される形態についても、これらの要件を満たす限り、同様に「賃金」には該当せず、通貨払いの原則にも抵触しないものと考えられています。

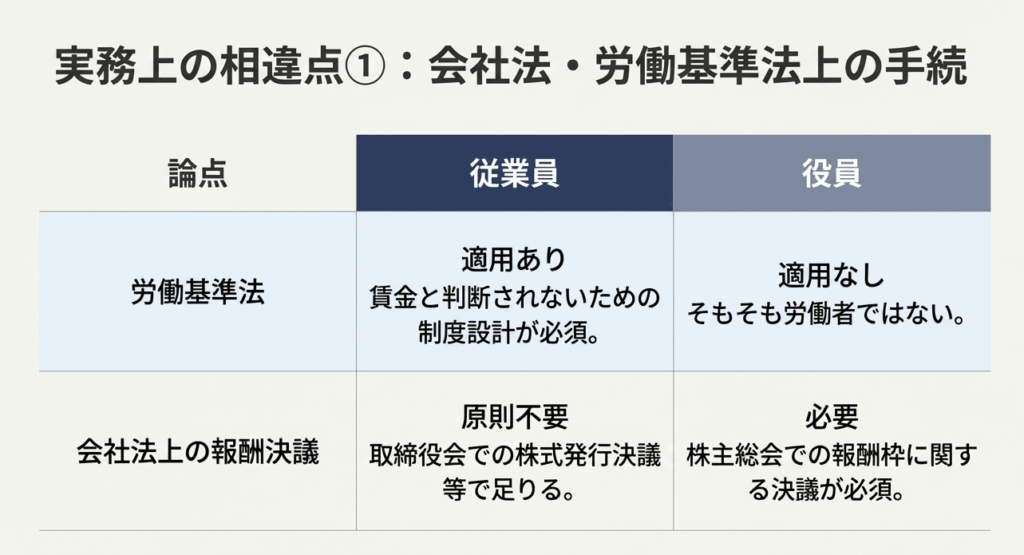

3.3. 役員報酬との比較:法務・税務・会計上の相違点

実務を進める上では、役員向けの株式報酬との違いを正確に理解しておくことが不可欠です。主な相違点を以下の表にまとめました。

| 項目 | 従業員の場合 | 役員の場合 |

| 労働基準法 | 会社との間に雇用契約があるため、労働基準法の適用を受けます。 | 会社とは委任契約の関係にあるため、原則として適用されません。 |

| 会社法(手続) | 原則として報酬決議のための株主総会決議は不要で、取締役会決議等で対応可能です。 | 報酬として位置づけられるため、株主総会での報酬決議が必要です。 |

| 法人税法(損金算入) | 原則として従業員給与として損金の額に算入が可能です。 | 役員給与の損金不算入規定(法人税法第34条)の適用を受け、一定の要件を満たさない限り損金算入が認められません。 |

| 金融商品取引法(開示) | 上場会社が第三者割当で株式報酬を付与する際の開示規制は、原則として同様に適用される。 | 上場会社が第三者割当で株式報酬を付与する際の開示規制は、原則として同様に適用される。 |

このように、特に労働基準法と法人税法の取扱いは、従業員と役員で根本的に異なる点をしっかりと認識しておく必要があります。

3.4. 従業員への説明と情報開示

制度を導入する際には、その仕組みや条件を従業員に正しく理解してもらうためのコミュニケーションが極めて重要です。

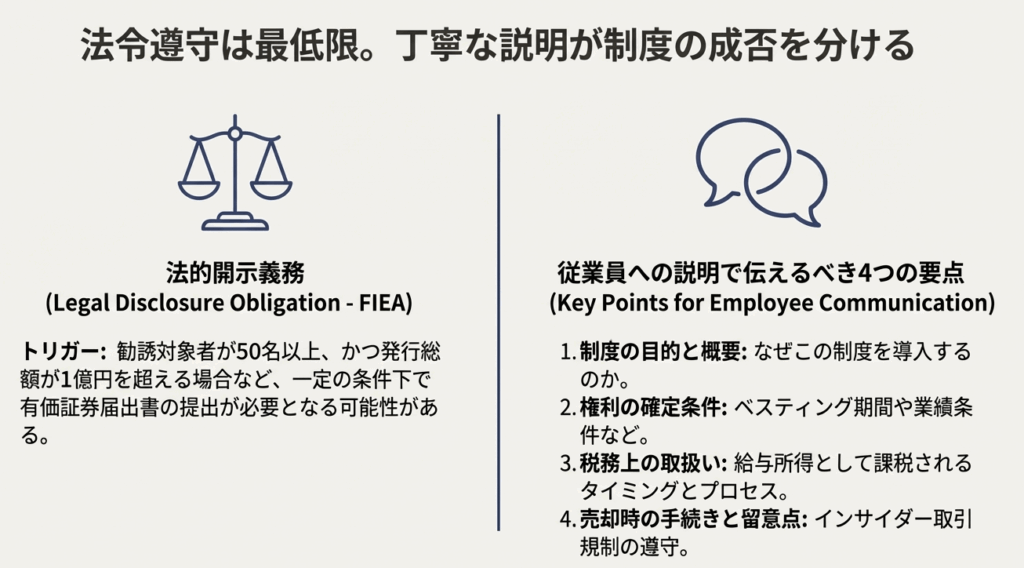

法的な側面では、株式報酬の付与が金融商品取引法上の「募集」または「売出し」に該当する場合、原則として「有価証券届出書」を財務局に提出する義務が生じることがあります。これは、投資家保護の観点から定められた公的な情報開示手続きです。ただし、付与する株式報酬の総額が一定の基準を下回る場合など、条件によってはこの届出が不要となるケースもあります。

一方で、法的な開示書類とは別に、実務上の助言として、従業員向けに分かりやすい説明資料を準備することを強くお勧めします。この資料には、以下のような内容を盛り込むと良いでしょう。

- 制度の目的と概要

- 株式が付与される条件、権利が確定する条件(例:勤続年数、業績目標など)

- 従業員が受け取る株式数や権利の算定方法

- 権利確定時や株式売却時にかかる税金の概要

- 株価変動のリスク

制度のメリットだけでなく、税金や株価変動リスクといった注意点も含めて丁寧に説明することが、従業員の理解を深め、将来のトラブルを未然に防ぐ鍵となります。

3.5. 株式売却時の留意点:インサイダー取引規制

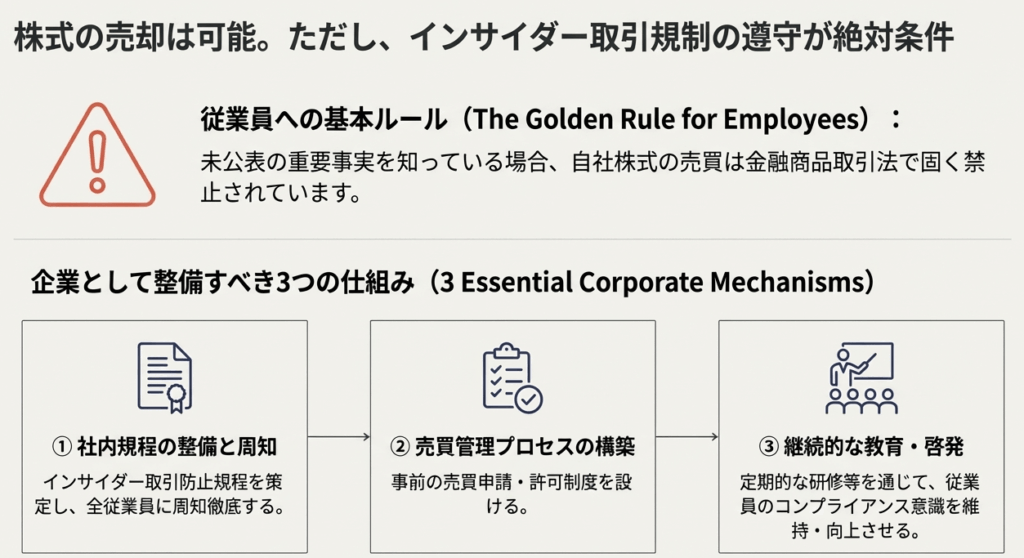

従業員は、付与された株式の譲渡制限が解除されるなど、権利が確定した後は、原則として自らの判断でその株式を市場で売却することができます。

ただし、ここで絶対に注意しなければならないのがインサイダー取引規制です。会社の内部情報に接する立場にある従業員は、金融商品取引法第166条に定められたインサイダー取引規制の対象となります。具体的には、投資家の判断に著しい影響を及ぼすような会社の未公表の重要事実(例:決算情報、M&A情報、新製品開発の中止など)を知った場合、その事実が公表される前に自社の株式を売買することが固く禁じられています。

この規制に違反すると、重い刑事罰や課徴金が科される可能性があります。したがって、従業員が株式の売却を検討する際には、まず自社の株式売買に関する内部規程(事前届出制など)を必ず確認し、定められた手続きを遵守するよう徹底させることが不可欠です。

ここまで、制度設計から運用に至るまでの各論点を解説しました。これらを踏まえ、最後に実務担当者が押さえておくべき最終チェックポイントをまとめます。

4. まとめ:実務担当者が押さえるべき最終チェックポイント

従業員向け株式報酬制度の導入・運用は、人事、法務、税務、会計といった複数の分野にまたがる法令が関わる複合的なプロジェクトです。そのため、一つひとつの論点を慎重に検討し、適切な制度設計と運用体制を構築することが成功の鍵となります。

最後に、実務担当者の皆様が特に留意すべき点を、4つの最終チェックポイントとしてまとめます。

1. 目的の明確化と制度設計

「なぜこの制度を導入するのか」という目的(優秀な人材のリテンション、業績向上へのインセンティブ強化など)を社内で明確に共有してください。その上で、その目的に最も合致した制度(譲渡制限付株式、ストックオプションなど)はどれか、慎重に選択することが重要です。

2. 労働法コンプライアンスの確認

設計した制度が、意図せず労働基準法上の「賃金」と見なされるリスクがないか、法的な観点から十分に確認してください。特に、全従業員に体系的・継続的に支払われるような仕組みは「賃金」と判断される可能性が高まるため、注意が必要です。

3. 丁寧な従業員コミュニケーションの徹底

制度のメリットだけでなく、株価が下落するリスクや、権利確定時・売却時に税金が発生することなど、従業員が正しく理解しておくべき情報を、分かりやすい言葉で丁寧に説明する体制を整えてください。Q&Aセッションの開催や、相談窓口の設置も有効です。

4. インサイダー取引に関する教育

株式を付与するということは、従業員がインサイダー取引規制の当事者になり得ることを意味します。どのような情報が重要事実に該当するのか、株式を売買してはいけない期間はいつか、社内での手続きはどうなっているかなど、遵守すべきルールについての研修や情報提供を徹底してください。

これらのポイントを確実に押さえ、必要に応じて我々のような専門家のアドバイスも活用しながら、貴社と従業員の双方にとって真に価値ある制度を構築・運用されることを期待しております。

ガイド:Q&A

問1: 企業が従業員に対して株式報酬を導入する主な意図は何ですか?

主な意図は、従業員の企業価値や株価に対する意識を高め、エンゲージメントを向上させることです。これにより、優秀な人材の確保や定着(リテンション)を図ることも目的とされています。

問2: 従業員に発行される株式報酬の主な2つの種類を挙げ、それぞれの例を述べてください。

主な種類は「事前交付型」と「事後交付型」です。「事前交付型」の例としては譲渡制限付株式(リストリクテッド・ストック)やパフォーマンス・シェアがあり、「事後交付型」の例としては譲渡制限付株式ユニット(RSU)が挙げられます。

問3: 従業員への株式報酬の付与は、労働基準法の「賃金通貨払いの原則」に抵触しますか?その理由も説明してください。

一般的に抵触しないと考えられています。株式報酬は、一定の要件を満たす限り、労働の対償として支払われる「賃金」(労働基準法第11条)には該当せず、したがって「賃金通貨払いの原則」(同法第24条)にも抵触しないと整理されています。

問4: 会社が従業員に株式を無償で交付する場合、会社法上、一般的にどのような手続きが前提となりますか?

従業員への無償交付は、会社法上の第三者割当と同様の整理がなされます。前提として、①金銭報酬債権の総額等に関する取締役会決議、②従業員との個別契約、③新株発行に関する取締役会決議、④従業員による金銭報酬債権の現物出資、という手続きを経ることが考えられます。

問5: 従業員が受け取る株式報酬に関する税務上の扱いは、役員の場合とどのように異なりますか?

従業員が受け取る株式報酬は、法人税法第34条に基づく役員給与の損金不算入が適用されないため、原則として損金算入できます。所得の種類としては、従業員の場合は通常「給与所得」として扱われますが、役員の場合は退職所得として扱われる可能性があります。

問6: 「税制適格ストックオプション」とは何ですか?また、その場合の所得は税務上どのように扱われますか?

税制上の優遇措置が認められるストックオプションのことです。税制適格ストックオプションの権利を行使して取得した株式を売却した場合、その利益は給与所得や退職所得ではなく「譲渡所得」として扱われるため、税制上有利になる可能性があります。

問7: 株式報酬制度を導入する際に問題となる「届出前勧誘」とは何か、また、なぜそれが懸念されるのかを説明してください。

「届出前勧誘」とは、金融商品取引法に基づき、有価証券届出書を提出する前に有価証券の取得の申込みを勧誘することです。株式報酬制度の導入前に従業員に詳細を説明しすぎると、この禁止行為に該当する可能性があるため、説明の範囲や時期に注意が必要です。

問8: 従業員は、どのような状況下で、報酬として受け取った自社株式の売却を禁止されますか?

従業員が、所属会社の株価に重要な影響を与える「未公表の重要事実」を知っている場合、インサイダー取引規制により株式の売却が禁止されます。また、会社の内部規程(社内ルール)によっても売却が制限される場合があります。

問9: インサイダー取引規制への対策として挙げられている「知る前契約・計画」とは何か、また、それが従業員の株式売却にどのように役立つかを説明してください。

従業員が「未公表の重要事実」を知る前に、あらかじめ売買に関する契約や計画を締結・策定しておく仕組みです。この計画に従って売却を行うことで、後に重要事実を知ったとしても、インサイダー取引規制に抵触することなく株式を売却することが可能になります。

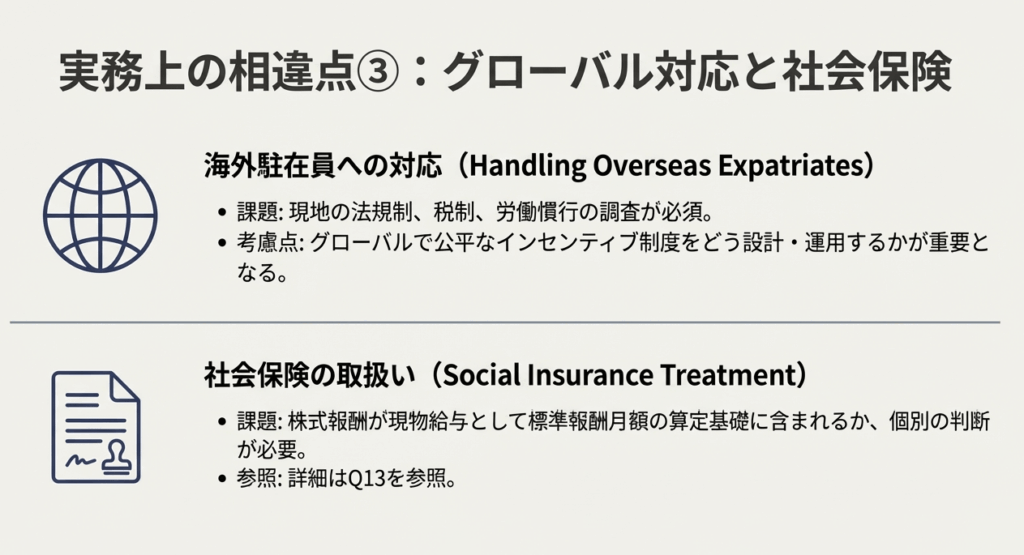

問10: 企業が多くの従業員、特に海外子会社の従業員に株式報酬を付与する際に直面する、追加的な複雑さにはどのようなものがありますか?

証券口座の開設や各種契約書の取り交わしといった事務的な負担が増大します。特に海外子会社の従業員が対象の場合、その従業員が居住する国の法制や税制、規制等を調査し、それに応じた制度設計が必要となるため、さらに複雑になります。

コメント