消費税法基本通達の「第13章 簡易課税制度による仕入れに係る消費税額の控除/第2節 事業区分の判定」について解説します。

解説動画

概要

簡易課税制度は、中小事業者の仕入れに係る消費税額の控除の特例であり、基準期間の課税売上高が5,000万円以下の課税事業者が適用できます。適用を受けるには簡易課税制度選択届出書の提出が必要で、提出日の属する課税期間の翌課税期間以後から適用されますが、当該課税期間の初日において恒久的施設を有しない国外事業者には適用されません。

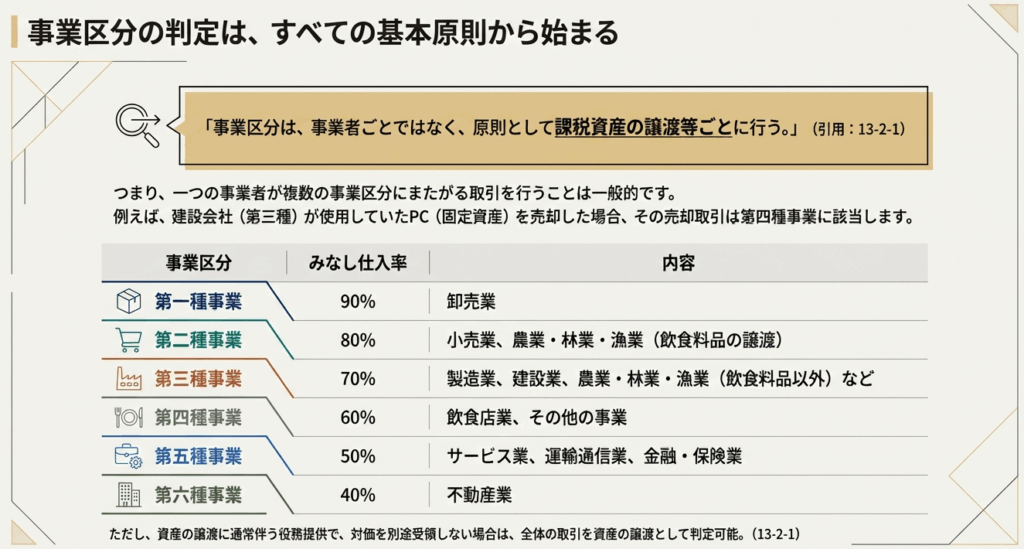

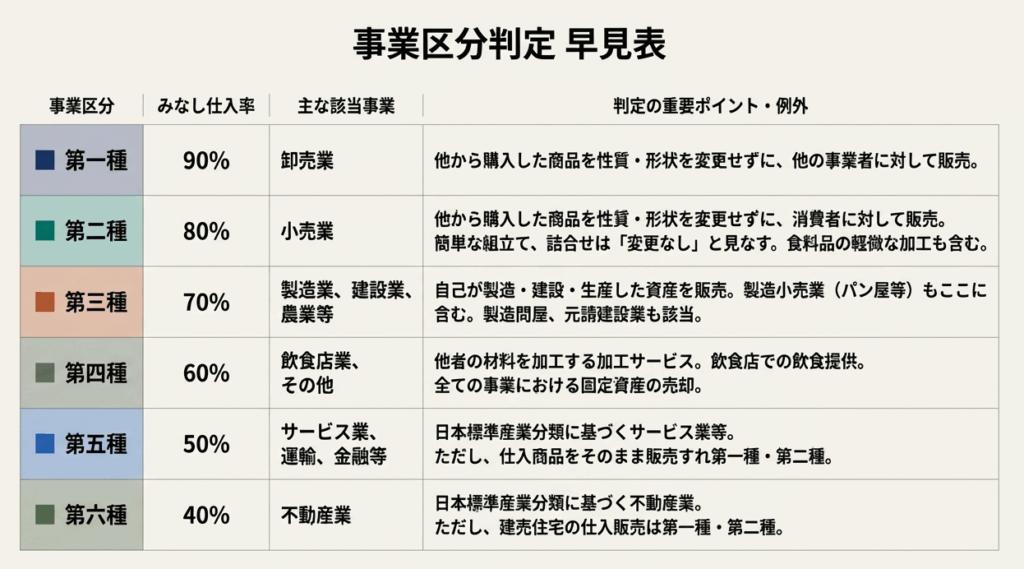

この制度の適用において、事業者が行う事業は、原則として課税資産の譲渡等ごとに事業区分を判定します。事業区分は第一種事業から第六種事業まで定められており、この区分に応じてみなし仕入率が適用されます。

• 第一種事業は卸売業、第二種事業は小売業(性質や形状を変更しない販売)です。

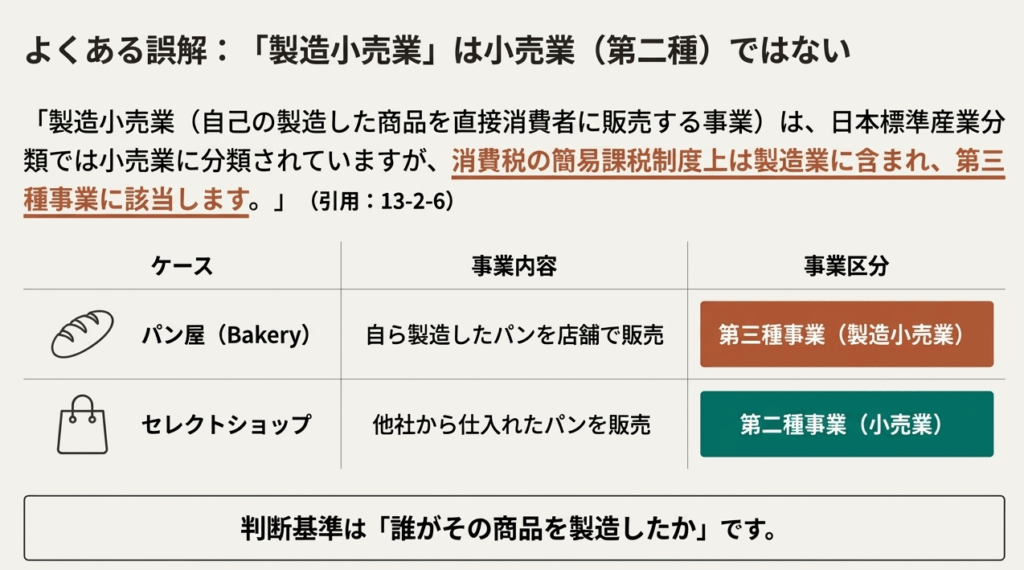

• 第三種事業には、製造業等(自己の製造した商品を直接消費者に販売する製造小売業を含む)や建設業などが含まれます。

• 第四種事業には、加工賃を対価とする役務の提供や飲食店業、事業者が使用していた固定資産等の売却が含まれます。

• 第五種事業は運輸通信業やサービス業等、第六種事業は不動産業に該当します。

例えば、自ら製造した商品を直接販売する製造小売業は、第三種事業に分類されます。

スライド解説

解説:消費税・簡易課税制度における事業区分の判定 実務ガイド

1. 導入:なぜ事業区分の判定が重要なのか

顧問先の経理担当者や事務所の新人スタッフの皆様にとって、消費税の簡易課税制度は実務で頻繁に遭遇する重要なテーマです。この制度を適用する上で、最も核心的かつ注意を要するのが「事業区分」の正確な判定です。なぜなら、どの事業区分に該当するかによって、仕入税額控除の計算に用いる「みなし仕入率」が直接決定されるからです。

この率が異なれば、最終的な消費税の納税額は大きく変動します。したがって、事業区分を正しく判定することは、適正な税額計算を行うための絶対的な要件であり、ひいてはクライアントに対して質の高い税務アドバイスを提供する上での基盤となります。

本ガイドでは、この複雑で重要な判定業務を遂行するための、基本的な考え方と実務上の要点を解説します。

2. 結論:事業区分の基本的な考え方

このセクションでは、事業区分判定の全体像を素早く把握できるよう、その基本的な考え方を結論から先に示します。個々の取引は複雑な場合もありますが、まずは以下の大原則を理解することが、正確な判定への第一歩となります。自社の、あるいは顧問先の取引がどのパターンに当てはまるか、常にこの問いから始めてください。

• 他から購入した商品をそのまま販売するか?

→ 第一種事業(卸売業)または第二種事業(小売業)に該当します。商品の「性質及び形状」を変更しないことが要件です。

• 自社で製造・加工した商品を販売するか?

→ 第三種事業(製造業など)に該当します。いわゆる「製造小売業」もここに含まれます。

• 建設工事を請け負うか?

→ 第三種事業(建設業)に該当します。工事の全てを外注する場合でも元請であれば第三種です。

• 加工賃を対価とする役務提供か?

→ 第四種事業(その他の事業)に該当します。他者の材料を加工するサービスがこれにあたります。

• 飲食店としてのサービス提供か?

→ 第四種事業に該当します。店舗での飲食サービスや出前が対象です。

• 事業用の固定資産を売却するか?

→ 第四種事業に該当します。主たる事業内容に関わらず、一律でこの区分になります。

• 運輸、金融、専門サービスなどのサービス業か?

→ 第五種事業(サービス業等)に該当します。

• 不動産業か?

→ 第六種事業(不動産業)に該当します。

これらの基本原則を踏まえ、次章からは各事業区分の詳細な判定基準と例外規定について掘り下げていきます。

3. 詳細解説:各事業区分の判定基準

3.1. 大原則:取引ごとの判定

事業区分を判定する上での最も基本的なルールは、原則として、その事業者が行う個々の課税取引(課税資産の譲渡等)ごとに行うという点です(13-2-1)。例えば、製造業者が自社製品を販売する取引(第三種)と、仕入れた他社製品をそのまま販売する取引(第一種または第二種)を両方行っている場合、それぞれの取引について事業区分を判定し、売上を区分して経理する必要があります。

ただし、例外も存在します。資産の譲渡に伴って通常行われるようなサービス(例えば、家具の販売に伴う簡単な組立て・設置など)について、そのサービスの対価を別途受領していない場合には、その取引全体を資産の譲渡(この例では家具の販売)に係る事業区分として判定することが認められています(13-2-1)。

3.2. 第一種・第二種事業(卸売業・小売業)の範囲

第一種事業(卸売業)と第二種事業(小売業)は、「他の者から購入した商品をその性質及び形状を変更しないで販売する事業」と定義されています。ここで鍵となるのが**「性質及び形状を変更しないで販売する」**という言葉の解釈です。

これは、仕入れた商品を文字通りそのまま販売することを指しますが、税務上、以下の行為は「性質及び形状を変更しない」ものとして扱われます(13-2-2)。

1. 商標・ネーム等の貼付

仕入れた商品に自社のロゴやブランド名を表示する行為は、商品の本質的な性質を変えるものではないため、これに該当します。

2. 仕入商品の簡単な組立て

輸送のために分解されている家具などを、販売時に単に組み立てる行為です。これは新たな製造ではなく、元の製品に戻す行為と見なされます。

3. 複数商品の組合せ・箱詰め

複数の仕入商品をギフトセットとして箱詰めしたり、組み合わせて販売したりする行為も、個々の商品の性質を変えるものではありません。

また、食料品小売業には特有の取扱いがあります。スーパーマーケットなどが魚を仕入れて店舗で切り身にして販売するようなケースでは、その加工は店舗で一般的に行われる軽微なものと見なされ、性質及び形状を変更したものとは扱われません。したがって、この場合の売上は第二種事業に該当します(13-2-3)。

3.3. 第三種事業(製造業・建設業など)の範囲

第三種事業は、主に自ら製品を生産したり、建設工事を行ったりする事業を対象とします。この区分の判定は、おおむね日本標準産業分類(JSIC)を基礎としますが、消費税法独自の重要な定義が存在するため注意が必要です。

以下の事業は第三種事業として取り扱われます(13-2-5)。

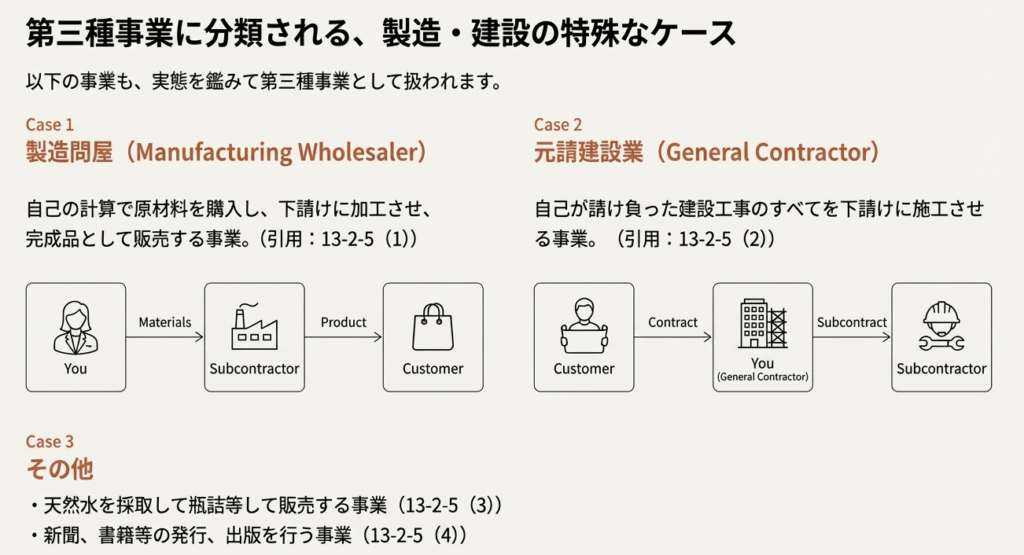

• 製造問屋

自社の計算で原材料を購入し、下請工場に製造を指示して完成品として販売する事業モデルです。自社に製造設備がなくても第三種に該当します。また、顧客から特注品の製造を受注し、その製造を下請業者に委託して納品する事業も、製造の請負として同様に第三種事業となります。

• 元請としての建設業

請け負った建設工事の全てを下請業者に施工させる場合でも、元請としての売上は第三種事業に分類されます。

• 天然水の採取・販売

天然水を採取し、瓶詰めなどを行って販売する事業も製造業として扱われます。

• 出版業

新聞や書籍などを発行・出版する事業も第三種です。

【重要例外】農業・林業・漁業の特例

JSIC上、農業、林業、漁業は第三種事業に分類されますが、極めて重要な例外規定があります。これらの事業者が飲食料品の譲渡を行う場合、その取引は第二種事業に該当します(13-2-4 注1)。例えば、農家が生産した野菜や果物を直接販売する場合、その売上は第三種ではなく第二種として処理しなければなりません。

特に実務上、最も注意すべき点の一つが製造小売業の扱いです(13-2-6)。パン屋やケーキ屋のように、自ら製造した商品をその場で消費者に直接販売する事業は、JSIC上は「小売業」に分類されますが、消費税法上は「製造業」として扱われ、第三種事業に該当します。 これは非常に間違いやすいポイントですので、確実に押さえてください。

さらに、製造工程から発生した加工くずや副産物を売却した場合、その売上も主たる事業に付随するものとして第三種事業に分類されます(13-2-8)。

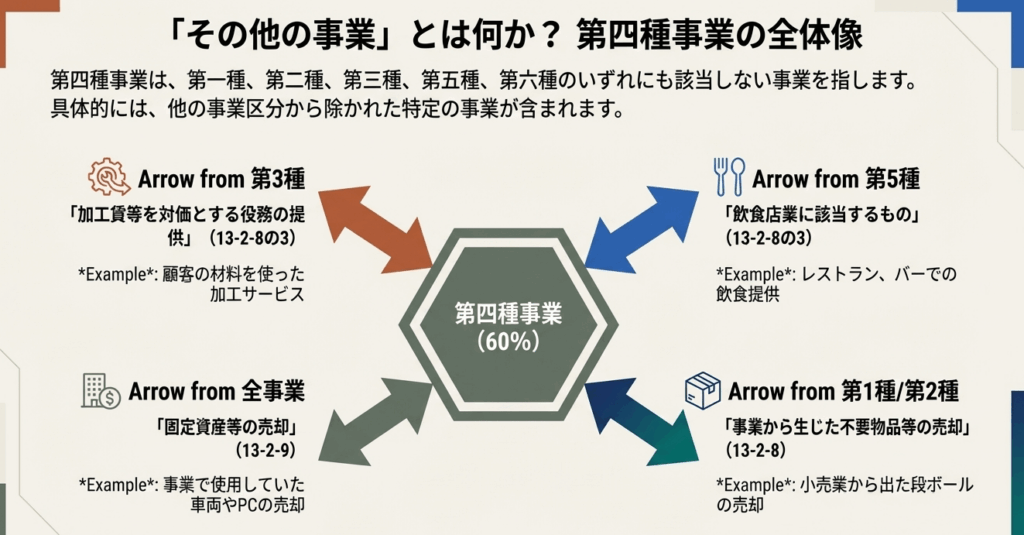

3.4. 第四種事業(その他の事業)の範囲

第四種事業は、特定の事業活動を他の主要な事業区分から抜き出して分類したもので、実務上、様々な場面で登場する重要なカテゴリです。

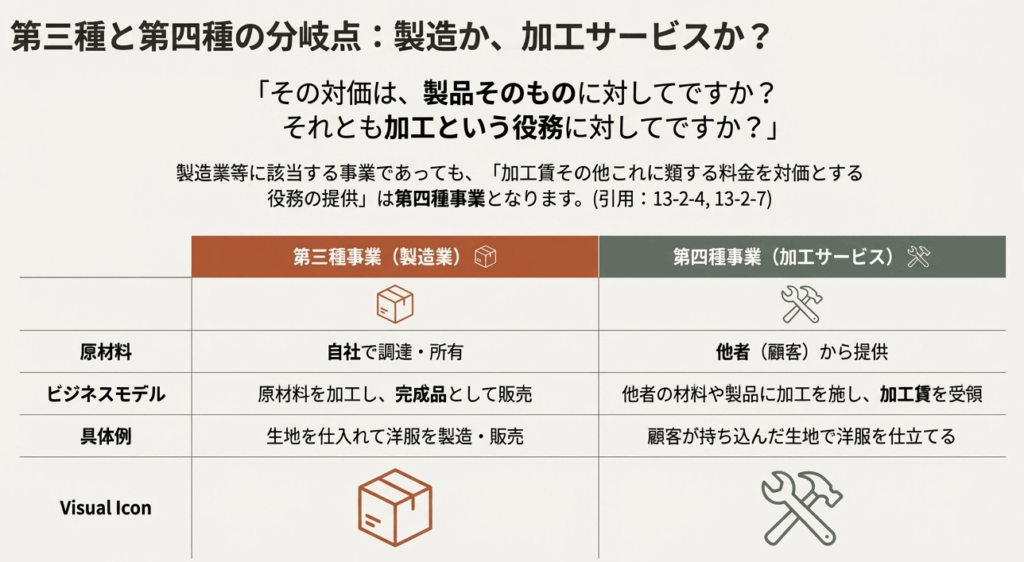

• 加工賃等を対価とする役務提供

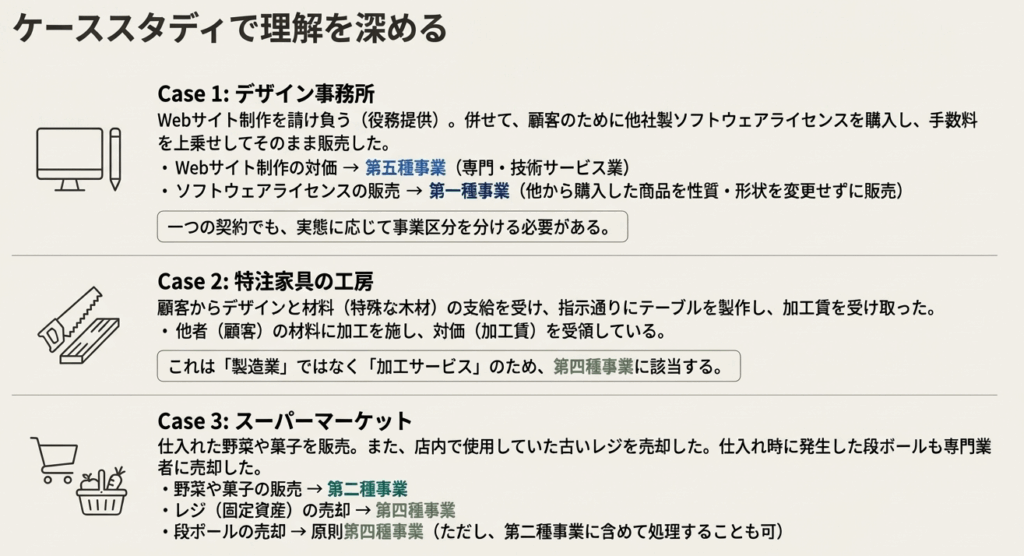

他者から支給された原材料や製品に加工を施し、その手数料(加工賃)を受け取るサービスは、たとえ自社が製造業者(第三種)であっても、その取引に限っては第四種事業となります(13-2-7)。自社で材料を仕入れて製品を作るのではなく、あくまで「加工サービス」の提供である点がポイントです。

【注意】

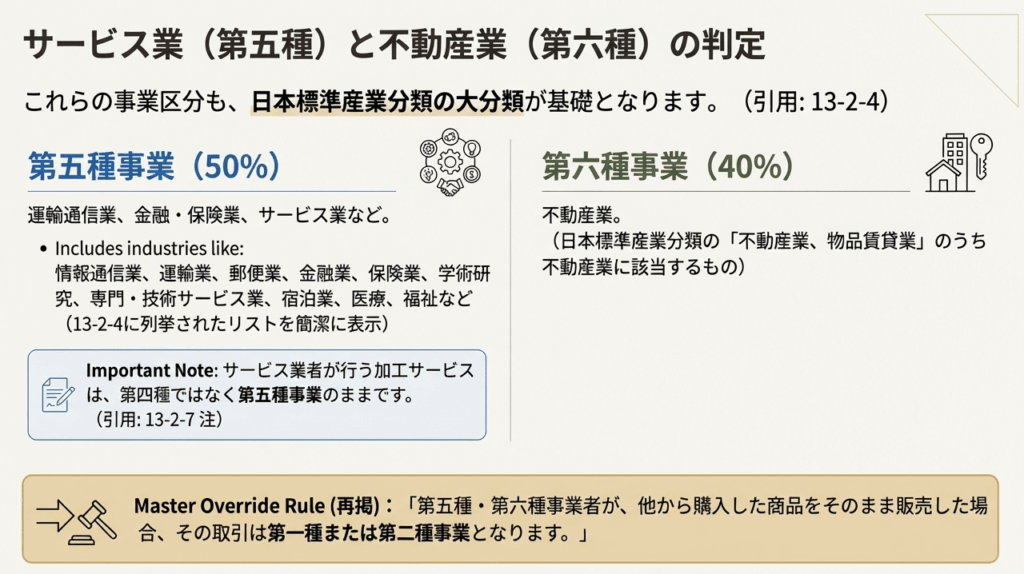

ただし、このルールには重要な例外があります。デザイン業などのように、元々第五種事業(サービス業等)に分類される事業者が加工サービスを提供した場合、その取引は第四種にはならず、第五種事業のままとなります(13-2-7 注)。

• 飲食店業

レストランや喫茶店、ホテル内のレストランなどで、その場所で飲食させるサービスは第四種事業に分類されます(13-2-8の2, 13-2-8の3)。

• 固定資産等の売却

事業者が、その事業で使用していた建物、機械、車両などの固定資産を売却した場合、その売上は主たる事業の種類(例えば製造業や小売業)にかかわらず、一律で第四種事業に該当します(13-2-9)。これは非常に明確なルールです。

• 小売業等から生じた不要物品の売却

小売業(第一種・第二種)などを営む過程で生じた段ボールや梱包材などの不要物品を売却した場合、その売上は原則として第四種事業に該当します。ただし、その事業者が継続して、これらの売上を主たる事業(第一種または第二種)に含めて経理処理している場合には、その処理が認められます(13-2-8)。ケースバイケースでの選択が認められているわけではない点に注意してください。

3.5. 第五種・第六種事業(サービス業・不動産業など)

第五種事業(サービス業等)と第六種事業(不動産業)の範囲は、主として日本標準産業分類(JSIC)の大分類に基づいて判定されます。ただし、リストには消費税法上の特定の除外規定が含まれるため、その定義を正確に理解する必要があります(13-2-4)。

第五種事業には、主に以下の産業が含まれます。

- 情報通信業

- 運輸業、郵便業

- 金融業、保険業

- 不動産業、物品賃貸業(不動産業に該当するものを除く)

- 学術研究、専門・技術サービス業

- 宿泊業、飲食サービス業(飲食店業に該当するものを除く)

- 生活関連サービス業、娯楽業

- 教育、学習支援業

- 医療、福祉

- 複合サービス事業

- サービス業(他に分類されないもの)

第六種事業は、JSICにおける「不動産業、物品賃貸業」のうち、「不動産業」に該当する部分を指します。

ここで極めて重要な原則があります。たとえJSIC上でこれらの事業に分類される事業者であっても、他の者から購入した商品をその性質及び形状を変更しないで販売する取引を行った場合、その取引に限っては第一種事業または第二種事業として区分しなければなりません(13-2-4)。

例えば、コンサルティング会社(第五種)が、仕入れた書籍をそのままクライアントに販売した場合、その書籍の売上は第二種事業として処理する必要があります。

【実務事例】建売業者の事業区分

この原則を理解する上で、建売業者のケースは非常に良い事例となります(13-2-4 注2)。

他社が建築した住宅を購入して販売する場合:

これは「商品を仕入れてそのまま販売する」取引に該当するため、第一種事業または第二種事業となります。

自社で住宅を建築して販売する場合:

これは「建設業」に該当するため、第三種事業となります。

このように、同じ「住宅販売」という事業でも、その実態によって事業区分が全く異なることを理解してください。

4. まとめ:実務上の注意点

これまで見てきたように、事業区分の判定は多くのルールと例外から成り立っています。日々の実務において正確な判断を下すために、以下のキーポイントを常に念頭に置いてください。

• 原則は取引ごと

まずは全ての課税売上を個別の取引単位で捉え、どの事業区分に該当するかを判断する癖をつけましょう(13-2-1)。

• 「性質及び形状の変更」の定義を正しく理解する

簡単な組立てや商品のセット販売は「変更」には当たらず、第一種・第二種事業のままです。どこまでが許容範囲かを把握することが重要です(13-2-2)。

• 製造小売業は第三種事業

パン屋、ケーキ屋、豆腐屋など、自ら製造した商品を消費者に販売する事業は、小売業ではなく製造業(第三種)として扱います。これは実務上、最も混同しやすい点の一つです(13-2-6)。

• 農業・漁業者が生産物を販売する場合は第二種事業

農家が野菜を、漁師が魚を販売する場合、その売上は第三種ではなく第二種事業です。この特例は顧問先にも多いケースであり、絶対に忘れてはなりません(13-2-4 注1)。

• 飲食店のテイクアウトと出前

飲食店が行う出前は店内飲食の延長と見なされ第四種事業ですが、調理済みの商品を持ち帰り用として販売する行為は製造小売業と見なされ第三種事業となります。この違いを明確に区分経理する必要があります(13-2-8の2 注1)。

• 固定資産の売却は常に第四種事業

本業が何であれ、事業用の固定資産を売却した収入は、例外なく第四種事業として計上します(13-2-9)。

• 下請けへの丸投げでも事業区分は変わらない

元請の建設業者は、たとえ実際の工事を100%下請業者に委託したとしても、その売上は第三種事業です(13-2-5)。

• 売上返品時の処理

返品が発生した際、どの事業区分の売上に対するものか不明な場合は、帳簿などを基に合理的な基準で区分して処理する必要があります(13-2-10)。NotebookLM は不正確な場合があります。回答は再確認してください。

ガイド:Q&A

問1: 事業区分の判定は、どのような原則に基づいて行われますか?また、その原則にはどのような例外がありますか?

事業区分の判定は、原則として事業者が行う「課税資産の譲渡等ごと」に行われます。例外として、資産の譲渡に伴い役務の提供が通常行われる取引で、その役務の対価を受領していないと認められる場合には、取引全体を資産の譲渡に係る事業として判定することができます。

問2: 第一種事業(卸売業)および第二種事業(小売業)の定義における「商品をその性質及び形状を変更しないで販売する」とは具体的にどういう意味ですか?変更に該当しない行為の例を一つ挙げてください。

「商品をその性質及び形状を変更しないで販売する」とは、他の者から購入した商品をそのまま販売することを意味します。変更に該当しない行為の例として、「仕入商品を組み立てる行為(例:組立て式家具の組立て)」や「複数の仕入商品を箱詰め等で組み合わせて販売する行為」などが挙げられます。

問3: 「製造小売業」は日本標準産業分類では小売業に分類されますが、消費税の簡易課税制度上ではどの事業区分に該当しますか?その理由も簡潔に説明してください。

製造小売業は、第三種事業に該当します。これは、消費税法第37条の規定の適用上、政令(令第57条第5項第3号)において製造業に含まれると定められているためです。

問4: 製造業者が他の者の原料に加工を施し、その対価として加工賃を受け取る役務の提供は、どの事業区分に該当しますか?

製造業者が行う「加工賃その他これに類する料金を対価とする役務の提供」は、第四種事業に該当します。これは、第三種事業である製造業等に該当する事業であっても、当該役務の提供は第四種事業として区分されるためです。

問5: 事業者が事業で使用していた機械や車両などの固定資産等を売却した場合、その取引はどの事業区分に該当しますか?

事業者が自己において使用していた固定資産等の譲渡を行う事業は、第四種事業に該当します。

問6: 第三種事業に該当する建設業者が自ら建築した住宅を販売する事業と、他の者が建築した住宅を購入してそのまま販売する事業では、事業区分はどのように異なりますか?

自ら建築した住宅を販売する事業は、第三種事業の「建設業」に該当します。一方、他の者が建築した住宅を購入してそのまま販売する事業は、「他の者から購入した商品をその性質及び形状を変更しないで販売する事業」に該当するため、第一種事業または第二種事業(小売業)となります。

問7: 飲食店が提供するサービスのうち、「出前」と「持ち帰り用販売」では事業区分が異なる場合があります。それぞれの事業区分とその違いについて説明してください。

食堂等が行う「出前」は、その場所で飲食させる事業の一環と見なされ、第四種事業に該当します。一方、自己の製造した飲食物を「持ち帰り用」として販売する事業は、製造小売業と見なされ、第三種事業に該当します。

問8: 小売業を営む事業者が、事業に伴い生じた段ボールなどの不要物品等を売却した場合、その売却は原則としてどの事業区分に該当しますか?

小売業(第二種事業)から生じた段ボール等の不要物品等の譲渡を行う事業は、原則として第四種事業に該当します。ただし、事業者が当該不要物品等が生じた事業(この場合は第二種事業)に属するものとして処理している場合は、それが認められます。

問9: 第三種事業、第五種事業、第六種事業の範囲を判定する際の基礎となるものは何ですか?また、その判定を覆す重要な例外規定はどのようなものですか?

これらの事業区分の範囲は、おおむね「日本標準産業分類」の大分類を基礎として判定されます。しかし、重要な例外として、他の者から購入した商品をその性質及び形状を変更しないで販売する事業は、産業分類に関わらず第一種事業または第二種事業に該当します。

問10: 食料品を販売する小売店が、仕入れた商品に軽微な加工を施して販売する場合、どのような条件下で第二種事業として扱われますか?

食料品小売店舗において、販売する商品に軽微な加工をして販売する場合、その加工が当該店舗で一般的に行われるものであり、かつ加工後の商品が加工前と同じ店舗で販売されるものであれば、第二種事業として扱って差し支えないとされています。

コメント