消費税法基本通達の「第13章 簡易課税制度による仕入れに係る消費税額の控除/第4節 二以上の事業を営む場合のみなし仕入率の適用関係」について解説します。

解説動画

概要

二以上の事業を営む場合のみなし仕入率の適用と選択

事業者が第一種事業から第六種事業までのうち二以上の種類の事業を行っている場合に関する、みなし仕入率の適用関係が示されています。

当該事業者の課税期間における課税売上高に占める一の種類の事業に係る課税売上高の割合、または二の種類の事業に係る課税売上高の合計額の割合が100分の75以上である場合には、中小事業者の仕入れに係る消費税額の控除の特例に関する令第57条第2項又は第3項のいずれかを選択して適用することができます。

さらに、事業者が三以上の種類の事業を行っている場合において、一の種類の事業に係る課税売上高の割合が100分の75以上であるときは、令第57条第3項第1号イからヘまで、及び同項第2号イからホまでの二以上の規定に該当することになりますが、この場合、事業者は該当する二以上の規定のうちいずれか一の規定を選択して適用できます。

また、当該課税期間の課税売上高に占める二の種類の事業に係る合計額の割合が75%以上で、同項第2号の二以上の規定に該当する場合についても、同様にいずれか一の規定を選択適用することができます。

解説:簡易課税 2種類以上の事業を営む場合の「みなし仕入率」の特例適用について

1. 導入:この通達が実務でなぜ重要なのか

この文書は、消費税の簡易課税制度を利用する事業者、特に複数の事業を営んでいるクライアントを担当する際に、実務上必ず押さえておくべき「みなし仕入率」の特例的な計算ルールについて解説するものです。

簡易課税の納税額計算において、複数の事業を営む場合の「みなし仕入率」の算出は、頻繁に発生する論点です。原則として、各事業の売上高に応じて加重平均によりみなし仕入率を計算しますが、実は特定の条件を満たすことで計算方法を選択できる特例(通称「75%ルール」)が存在します。このルールを正しく理解し、適切に適用できるかどうかは、クライアントの納税額に直接影響を与えます。私たち会計実務家にとって、この知識はクライアントの利益を守るために極めて重要な武器となるのです。

2. 結論:結局どういう処理になるのか

この特例について、まずは結論から簡潔にお伝えします。新人の方でも理解できるよう、ポイントを要約しました。

簡易課税で2種類以上の事業を営む場合、みなし仕入率の計算方法は「原則的な計算方法(加重平均)」と「特例的な計算方法」の2つがあります。そして、

「一または二の事業の課税売上高が、その課税期間の総課税売上高の75%以上を占める場合には、事業者にとって有利な方法を選択適用できる」

これが、このルールの核心です。この特例を適用することで、煩雑な加重平均計算を回避できるだけでなく、結果として納税額を抑えることができる可能性があります。

つまり、クライアントにとって節税につながる重要な選択肢を提供するのが、このルールの最大のメリットと言えるでしょう。

3. 詳細解説:制度のポイント

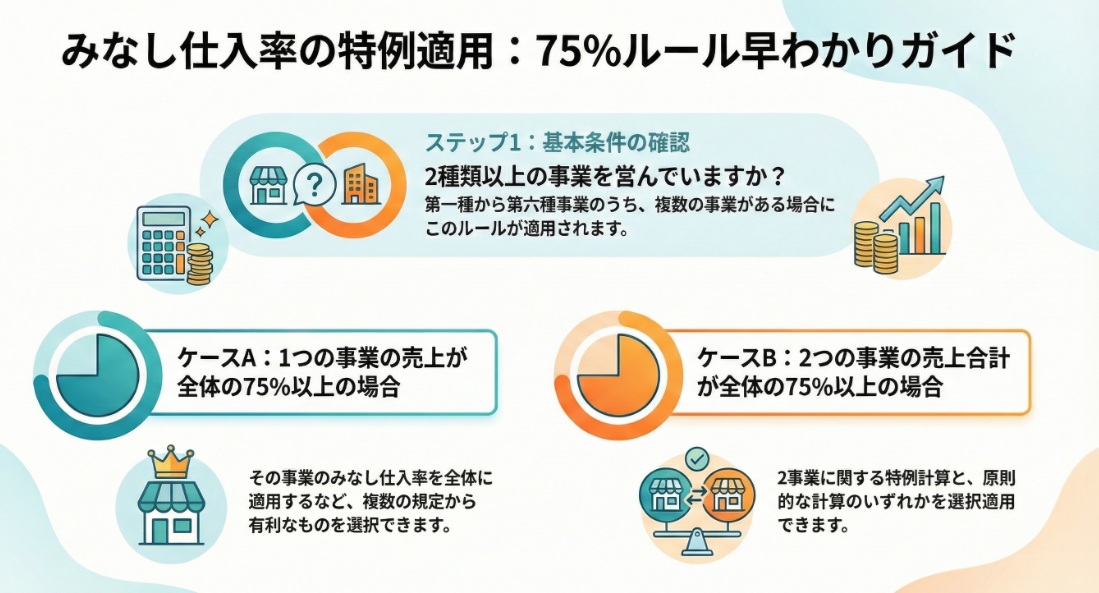

それでは、この特例がどのような要件で適用され、具体的にどのような選択肢が生まれるのかを、根拠となる消費税法基本通達(13-4-1および13-4-2)に基づいて詳しく見ていきましょう。事業の種類数によって適用関係が少し異なりますので、ケースごとに分けて理解することが重要です。

3.1 ケース1:2種類以上の事業を営む場合(根拠:13-4-1)

まず、第一種事業から第六種事業のうち、2種類以上の事業を営む事業者が特例を選択できる基本的な要件です。通達13-4-1では、以下のいずれかの条件を満たす場合に、計算方法の選択が認められています。

• 条件1:

一の種類の事業に係る課税売上高が、その課税期間の総課税売上高の75%以上を占める場合。

• 条件2:

二の種類の事業に係る課税売上高の合計額が、その課税期間の総課税売上高の75%以上を占める場合。

これらの条件を満たす場合、事業者は「消費税法施行令第57条第2項(原則的な加重平均計算)」と「同条第3項(簡便的な計算)」のいずれかを選択して適用できることになります。ここでいう「簡便的な計算」とは、特定の事業のみなし仕入率を全体に適用する方法や、二つの事業のうちいずれかの率を適用する方法などを指しており、具体的な選択肢は事業の構成によって変わります。

3.2 ケース2:3種類以上の事業を営む場合(根拠:13-4-2)

次に、3種類以上の事業を営む場合です。こちらは選択適用の関係がより複雑になりますが、基本的な考え方は同じです。

• 一の事業の売上が75%以上の場合

この場合、ある一つの事業の売上だけで全体の75%以上を占めるため、事業者は複数の規定(令第57条第3項の第1号と第2号の複数の規定)に同時に該当することになります。なぜなら、例えば「一の事業(事業A)の売上が75%以上」という条件を満たすと、自動的に「二の事業(事業Aと事業B)の合計売上も75%以上」という条件も満たすことになるからです。その結果、事業者は適用可能な全ての選択肢の中から、いずれか一つを任意に選択して適用できるとされています。

• 二の事業の合計売上が75%以上の場合

このケースも同様に、ある二つの事業の売上合計が75%以上となることで、令第57条第3項第2号の中の複数の規定に該当する可能性があります。その結果、該当する規定の中からいずれか一つを任意に選択して適用できることになります。

これらのルールを理解した上で、実務で何を注意すべきかを見ていきましょう。

4. まとめ:実務での注意点

ここからは、単なる知識の確認ではなく、この特例を実務で間違いなく、かつクライアントにとって最も有利な形で適用するための具体的なチェックポイントを解説します。

1. 判定の基礎となる「課税売上高」の正確な事業区分

この特例適用の大前提は、各事業区分の課税売上高を正確に集計することです。例えば、卸売業(第一種)と小売業(第二種)を兼ねているクライアントの場合、売上を正しく区分できていなければ、75%の判定そのものが意味をなさなくなります。事業区分の誤りは、有利な特例適用の機会を逃すだけでなく、判定結果そのものを覆してしまうリスクがあることを常に念頭に置いてください。

2. 「選択適用」における有利不利のシミュレーション

「選択できる」ということは、裏を返せば「有利な方法を自ら選ばなければならない」ということです。どの計算方法が最も納税上有利になるかは、必ず事前にシミュレーションを行う必要があります。原則法と複数の特例法の選択肢をすべて計算し、最も納税額が少なくなる方法を提案することが、私たち専門家としての付加価値につながります。

3. 課税期間ごとの判定の徹底

重要な注意点として、この75%ルールは一度適用したら永続するものではありません。売上の構成は年によって変動するため、毎課税期間ごとに判定し直す必要があります。前期に特例を適用できたからといって、当期も当然に適用できるとは限らないことを肝に銘じ、必ず毎期チェックを徹底してください。

4. 計算根拠となる資料の保存

税務調査において、なぜその計算方法を選択したのかを合理的に説明できなければなりません。その根拠となる売上高の事業区分ごとの集計表や、75%判定の計算過程を記録した書類などは、必ず申告書と一緒に保管しておきましょう。適切な根拠資料を保存しておくことは、専門家としての説明責任を果たす上で不可欠です。

この特例は、適切に活用すればクライアントにとって大きなメリットをもたらす強力なツールです。しかしその一方で、適用判断には慎重さが求められます。少しでも疑問に思う点や、判断に迷うケースがあれば、決して自己判断せず、必ず先輩や上司に相談するようにしてください。

ガイド:Q&A

1. 二以上の種類の事業を営む事業者が、みなし仕入率の適用方法を選択できるのは、どのような主要な条件を満たした場合ですか?

当該課税期間における総課税売上高に対し、一の種類の事業または二の種類の事業の課税売上高(合計額)の割合が100分の75以上である場合です。この条件を満たすことで、事業者はみなし仕入率の適用方法を選択できます。

2. 第一種から第六種までのうち二種類の事業を営む事業者について、一の種類の事業の課税売上高が全体の75%以上を占める場合、どのような選択肢が与えられますか?

当該事業者は、令第57条第2項または第3項のいずれかを選択して適用することができます。これは、特定の事業が支配的である場合に、計算方法の選択肢を与えるものです。

3. 三以上の種類の事業を営む事業者で、一の種類の事業の課税売上高が全体の75%以上を占める場合、なぜ複数の規定に該当することになるのですか?

一の種類の事業の割合が75%以上であるため、令第57条第3項第1号(一の事業が支配的な場合)のいずれかに該当します。同時に、同項第2号(二の事業が支配的な場合)のいずれかの規定にも該当することになるためです。

4. 設問3の状況において、事業者は該当する複数の規定に対してどのように対応することができますか?

事業者は、該当する二以上の規定の中から、いずれか一つの規定を選択して適用することができます。これにより、事業者にとって最も有利な方法を選ぶことが可能になります。

5. 三以上の種類の事業を営む事業者で、二の種類の事業の課税売上高の合計額が全体の75%以上である場合、適用する規定についてどのような権利が認められていますか?

二の種類の事業の合計額が75%以上で、令第57条第3項第2号の複数の規定に該当する場合、事業者はその中からいずれか一つの規定を選択して適用することが認められています。

6. これらの規定の根拠となっている法令条文は何ですか?

これらの規定は、令第57条第2項及び第3項(中小事業者の仕入れに係る消費税額の控除の特例)に基づいています。

7. 資料の中で言及されている事業の種類は、どのように分類されていますか?

事業の種類は、第一種事業から第六種事業までの6種類に分類されています。

8. 二種類の事業の課税売上高の「合計額」が75%以上の場合のルールは、事業の種類が二つだけの場合にも適用されますか?

はい、適用されます。資料13-4-1によれば、二以上の種類の事業を行っている場合において、二の種類の事業の合計額が75%以上であれば、令第57条第2項または第3項の選択適用が可能です。

9. 資料において「留意する」という言葉が繰り返し使われていることから、これらの規定の適用において最も重要な点は何であると考えられますか?

最も重要な点は、事業者が特定の条件を満たした場合に、複数の適用可能な規定の中から「いずれか一の規定を選択して適用することができる」という選択権を持つことです。

10. この規定は、どのような事業者に対して適用される特例ですか?

これらの規定は、令第57条の表題にある通り、「中小事業者の仕入れに係る消費税額の控除の特例」に関するものであるため、中小事業者を対象としています。

コメント