国税庁タックスアンサーの「No.6105 課税の対象」について解説します。

解説動画

概要

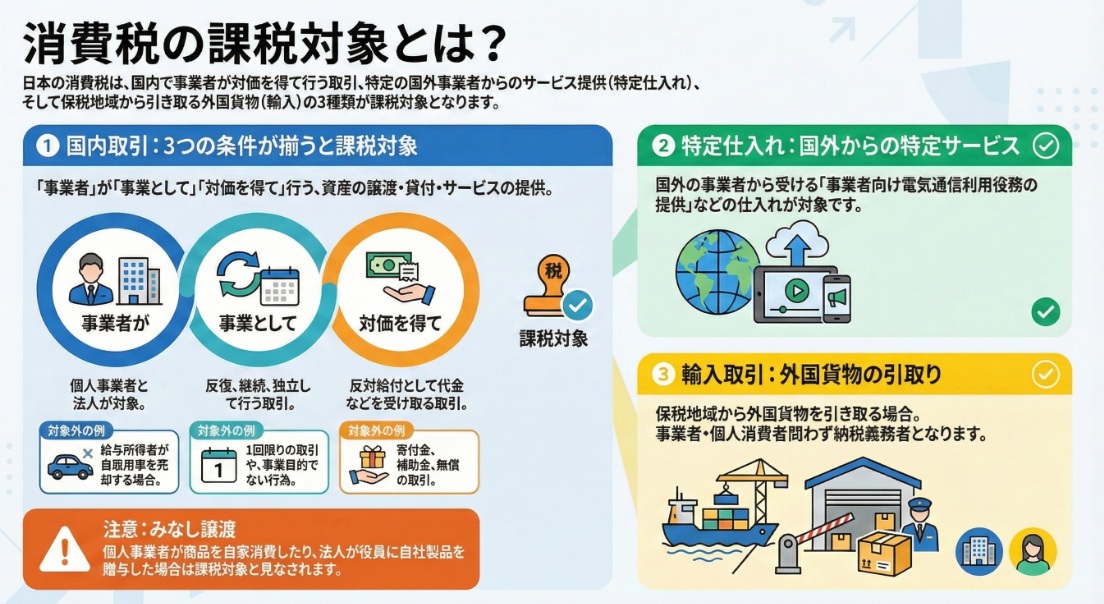

消費税の課税対象は、国内において事業者が事業として対価を得て行う資産の譲渡等(商品の販売やサービスの提供など)や特定仕入れに限定されます。国外で行われる取引は課税の対象とはなりません。

「事業者」とは個人事業者と法人を指し、「事業として」とは、対価を得て反復・継続かつ独立して行う取引を意味します。そのため、原則として無償で行われる取引や寄附金、補助金などは課税対象外です。ただし、個人事業者が販売商品を家庭で消費した場合などは、対価を得たものとみなされ課税対象となります。

また、保税地域から引き取られる外国貨物の引取り(輸入取引)も課税対象となります。この輸入取引においては、引き取る者が事業者であるか否かを問わず、一般消費者も納税義務者になります。資産の譲渡等には、有形資産のほか、権利などの無形資産の譲渡や貸付け、役務の提供が含まれます。

解説:消費税の課税対象となる取引の基本を徹底解説

1. 導入:なぜ「課税対象」の理解が実務で重要なのか

日々の経理業務や税務申告において、目の前の取引が消費税の「課税対象」となるか否かを正確に判断することは、すべての計算の出発点であり、最も基本的かつ最重要のステップです。この最初の判断を誤ると、その後の仮払消費税や仮受消費税の集計、そして最終的な申告納税額の全体にまで影響が及ぶリスクを孕んでいます。

本稿は、経理部門に配属された新人スタッフや、改めて基本を確認したい企業の経理担当者の皆様が、自信を持って日々の実務に臨めるよう、消費税の課税対象となる取引の基礎知識を体系的に解説することを目的としています。

まずは、法律が定める課税対象の全体像から見ていきましょう。

2. 結論:消費税が課税される3つの取引類型

消費税法は、どのような取引に消費税が課されるのかを明確に定義しています。これは、事業者が自らの取引に納税義務が発生するかどうかを事前に予測できるようにするためであり、安定的で公正な経済活動の基盤となる重要なルールです。

法律によれば、消費税の課税対象となる取引は、大きく分けて以下の3つの類型に分類されます。

- 国内において事業者が事業として対価を得て行う資産の譲渡等

- 特定仕入れ

- 保税地域から引き取られる外国貨物の引取り(輸入取引)

それでは、これら3つの類型、特に最も身近な国内取引の要件について、一つひとつ詳しく掘り下げていきましょう。

3. 詳細解説:消費税の課税要件を分解する

消費税の課税対象かどうかを正確に判断するためには、法律の条文を構成する個々の言葉の定義を正しく理解することが不可欠です。これにより、日々発生する多種多様なビジネスシーンにおける取引を、迷わず適切に分類できるようになります。

3.1. 国内取引の基本:資産の譲渡等における4大要件

消費税の課税対象の中で、最も基本的かつ日常的に発生するのが「国内において事業者が事業として対価を得て行う資産の譲渡等」です。この一文は、以下の4つの要件がすべて満たされた場合に課税対象となることを示しています。

要件1:「国内において」

最初のフィルターは、取引が行われた場所です。消費税は日本の国内法であるため、その課税範囲は原則として日本国内で行われた取引に限定されます。

要件2:「事業者が事業として」

次に、誰がどのような立場で取引を行ったかが問われます。

• 「事業者」とは、個人事業者(事業を行う個人)と法人を指します。

• 「事業として」とは、対価を得て行われる資産の譲渡等を反復、継続、かつ独立して行うことを意味します。

例えば、中古車販売業者が行う中古車の販売は、反復・継続して行われる事業活動ですから、もちろん課税対象です。一方で、会社員(給与所得者)がたまたま自家用の車を1台売却するような行為は、事業として行われた取引とはならず、課税対象にはなりません。

【重要ポイント】

法人の活動は、その設立目的からすべて「事業として」の取引に該当します。 法人はそもそも事業を行う目的で設立されており、個人事業主のような事業とプライベートの区別がないため、法人が行う取引は原則としてすべて事業活動の一環とみなされます。

要件3:「対価を得て行う」

この要件は、取引に「対価性」があるかどうかを問うものです。「対価を得て行う」とは、商品やサービスの提供といった資産の譲渡などに対して、金銭やその他の経済的利益といった反対給付を受ける取引を指します。

したがって、以下のような取引は、反対給付としての対価性がないため、原則として課税対象にはなりません。

• 寄附金

• 補助金

• 宝くじの賞金

【重要な例外:みなし譲渡】

原則として無償の取引は課税対象外ですが、例外的に注意が必要なケースがあります。

• 個人事業者が、販売するはずだった商品を家庭で消費した場合(家事消費)

• 法人が、自社製品を役員に無償で贈与した場合

これらは、実質的に対価の授受がなくても、「事業として対価を得て行われたものとみなされ」消費税の課税の対象となります。

要件4:「資産の譲渡等」

最後に、取引の内容が「資産の譲渡等」に該当するかどうかを確認します。「資産の譲渡等」には、以下の3つの行為が含まれます。

1. 資産の譲渡:商品や製品、固定資産などの販売

2. 資産の貸付け:事務所の賃貸や機械のレンタルなど

3. 役務の提供:コンサルティングや運送、工事などのサービス提供

ここでいう「資産」とは、棚卸資産や固定資産といった目に見える有形資産だけでなく、特許権や商標権といった権利などの無形資産も含む、非常に広範な概念である点を押さえておきましょう。

3.2. 特殊ルール:特定仕入れとリバースチャージ方式

「特定仕入れ」とは、主に国境を越えるサービスの提供に関連する特殊な取引類型です。具体的には、国外の事業者から提供される「事業者向け電気通信利用役務の提供」(インターネット広告の配信など)や「特定役務の提供」(芸能人やスポーツ選手の役務提供など)を、国内の事業者が仕入れる(受ける)場合を指します。

この取引で重要なキーワードが「リバースチャージ方式」です。ただし、この方式が適用されるのは「特定仕入れ」の中でも一定の条件を満たす「特定課税仕入れ」に限られます。特定課税仕入れとは、特定仕入れのうち、課税資産の譲渡等に該当するものを指します。

この「特定課税仕入れ」に該当する場合、本来サービスを提供した国外事業者が負うべき日本の消費税の納税義務を、サービスの提供を受けた国内の事業者側に転換(リバース)させる仕組みが適用されます。国外事業者からのサービス購入がある場合は、この方式に該当しないか確認が必要です。

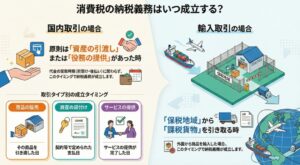

3.3. 輸入取引:外国貨物の引取り

3つ目の類型は、海外から物品を輸入する取引です。課税対象となるのは「保税地域から引き取られる外国貨物」です。

この輸入取引の最大の特徴は、貨物を引き取る者が事業者であるか、一般消費者であるかを問わず、納税義務者になるという点です。個人が海外のECサイトで商品を購入し、それが保税地域から引き取られる際にも消費税が課されるのはこのためです。

ここまで課税対象の定義を細かく見てきましたが、最後にこれらの知識を実務でどのように活かすべきか、注意点を整理します。

4. まとめ:実務で心掛けるべき注意点

消費税の理論を理解することも重要ですが、それを日々の業務に正確に適用することが経理担当者の責務です。以下に、実務で常に心掛けるべきチェックポイントをまとめました。

• 取引の仕分けが第一歩

日々の取引を会計ソフトに入力する際、その取引が「国内取引」「輸入取引」、あるいはそもそも「課税対象外の取引(寄附金など)」のどれに該当するのかを常に意識する習慣をつけましょう。これが正確な税額計算の基礎となります。

• 「対価性」の有無を慎重に判断

金銭の動きがないからといって、直ちに課税対象外と判断するのは危険です。特に、個人事業主の家事消費や、法人が役員へ自社製品を贈与するようなケースは、課税対象と「みなされる」重要な例外です。無償の取引には細心の注意を払いましょう。

• 法人の活動はすべて「事業」と心得る

法人で経理を担当する場合、その法人が行う活動はすべて事業活動であり、消費税の課税対象となり得ると考えてください。これにより、判断の漏れを防ぐことができます。

• 特殊な取引を見逃さない

国外の事業者からインターネット広告サービスを購入するなど、通常とは異なる取引には特に注意が必要です。リバースチャージ方式の対象となる可能性があるため、少しでも疑問に思ったら、その都度課税関係を確認する習慣が重要です。

消費税の扱いは複雑ですが、この基本を押さえることが正確な経理処理への確実な一歩となります。不明な点があれば、決して自己判断せず、必ず上司や先輩、顧問税理士に相談してください。

ガイド:Q&A

1. 日本の消費税の課税対象となる取引は、大きく分けて何ですか?

消費税の課税対象は、「国内において事業者が事業として対価を得て行う資産の譲渡等」、「特定仕入れ」、および「保税地域から引き取られる外国貨物の引取り(輸入取引)」の3つです。これらに該当しない国外取引などは課税対象外となります。

2. 消費税法における「事業者」とは、具体的に誰を指しますか?

消費税法における「事業者」とは、事業を行う個人である「個人事業者」と「法人」の両方を指します。法人の場合は、その活動すべてが事業と見なされます。

3. 取引が「事業として」行われると見なされるための3つの要件は何ですか?

取引が「事業として」行われると見なされるためには、「反復」「継続」「独立」して行われるという3つの要件を満たす必要があります。

4. 給与所得者が自家用車を売却する行為が、なぜ原則として課税対象とならないのか説明してください。

給与所得者による自家用車の売却は、通常、反復、継続、独立して行われるものではないため、「事業として」の取引には該当しません。したがって、原則として消費税の課税対象とはなりません。

5. 「対価を得て行う」取引とは、どのような意味ですか?また、寄附金や補助金が原則として課税対象外となる理由は何ですか?

「対価を得て行う」とは、資産の譲渡などに対して反対給付を受ける取引を意味します。寄附金や補助金は、一般的に資産の譲渡等に対する反対給付とは認められないため、原則として課税対象外となります。

6. 個人事業者が販売用の商品を自家消費した場合、なぜ消費税の課税対象となるのですか?

個人事業者が販売用の商品を自家消費した場合は、事業として対価を得て取引が行われたものとみなされるためです。これは、法人が自社製品を役員に贈与した場合も同様に扱われます。

7. 消費税法上の「資産の譲渡等」には、どのような行為が含まれますか?

「資産の譲渡等」とは、事業として対価を得て行われる「資産の譲渡(商品販売など)」、「資産の貸付け」、および「役務の提供」を総称したものです。

8. 「特定仕入れ」とは何ですか?また、どのような取引が該当しますか?

「特定仕入れ」とは、事業として他の者から「特定資産の譲渡等」を受けることを指します。具体的には、「事業者向け電気通信利用役務の提供」と「特定役務の提供」が該当します。

9. 外国貨物の引取り(輸入取引)が課税対象となるのは、どのような場合ですか?

外国貨物の引取り(輸入取引)は、その貨物が保税地域から引き取られる場合に課税対象となります。

10. 外国貨物を引き取る際の納税義務者は誰ですか?事業者に限定されますか?

外国貨物を引き取る際の納税義務者は、その貨物を引き取る者自身です。引き取る者が事業者であるか一般消費者であるかは問われず、どちらの場合でも納税義務者となります。

コメント