国税庁タックスアンサーの「No.6109 事業者が事業として行うものとは」について解説します。

解説動画

概要

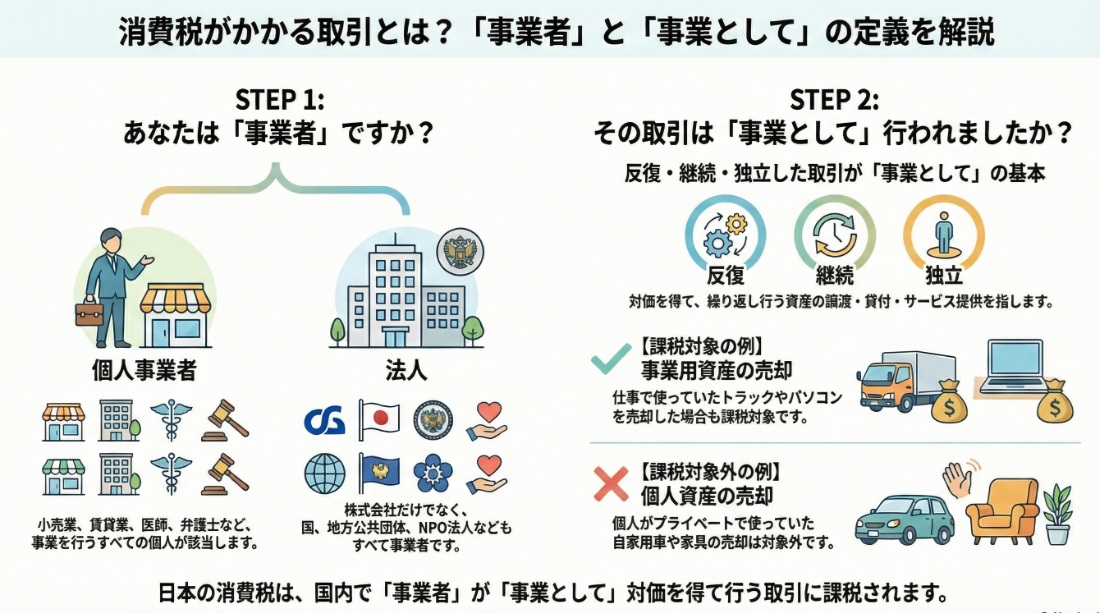

消費税は、国内において事業者が事業として対価を得て行う取引に課税されることが基本です。

ここでいう「事業者」とは、小売業や医師などの個人事業者(事業を行う個人)や、株式会社、国、都道府県、市町村などの法人すべてを指します。法人でない社団や財団でも、代表者などの定めがあれば法人とみなされ事業者となります。

「事業として」とは、対価を得て行われる商品の販売やサービスの提供(資産の譲渡、資産の貸付け、役務の提供)を、反復、継続、かつ、独立して行うことを意味します。

事業活動の一環として行われる取引、例えば、商品の配達用に使用していた事業用トラックなどの固定資産を売却した場合も、課税対象に含まれます。

ただし、個人事業者が自身の自家用車やテレビなど生活用に使用していた資産を売却する、消費者の立場で行う取引は「事業として」には該当しないため、消費税は課税されません。

解説:「事業者が事業として行う」とは?

導入:なぜこの論点が実務で重要なのか

消費税の実務で新人が最初にぶつかる壁の一つが、「事業者が事業として行う」という要件の解釈だ。この定義を甘く見ていると、クライアントの申告で思わぬミスを犯すことになる。プロとして信頼を得るため、この基本中の基本を最初に徹底的に叩き込んでほしい。

ご存知の通り、消費税は「国内において事業者が事業として対価を得て行う取引」に対して課税される。この課税要件は、①国内において、②事業者が、③事業として、④対価を得て行う、という4つの要素に分けられる。

この解説では、その中でも特に実務上の判断に迷いやすい「事業者」と「事業として」という2つの要件に焦点を当てていく。

詳細な定義に入る前に、まず実務上の結論から押さえることで、理解を深めていきましょう。

結論:結局、どのような取引が消費税の対象になるのか

このセクションでは、詳細な理屈の前に「結局、日々の業務でどう処理すればよいのか」という実務的な答えを先に提示する。この「結論ファースト」のアプローチは、君たちが日々の業務で迅速かつ正確な判断を下すための大きな助けとなるはずだ。

まず最も重要なポイントは、法人と個人事業者とでは、課税対象となる取引の範囲に関する考え方が根本的に異なるという点だ。

• 法人について

法人が行う取引は、その性質にかかわらず、原則として全て「事業として」の取引に該当する。なぜなら、法人はその設立自体が事業を行うことを目的としており、個人のような「私生活(消費者の立場)」が存在しないからだ。

• 個人事業者について

個人事業者の場合、一人の人間が「事業者の立場」と「消費者の立場」という二つの側面を併せ持っている。そのため、その取引がどちらの立場で行われたものなのかを明確に区別する必要がある。

この違いを具体的に理解するために、特に判断が分かれやすい個人事業者の資産売却について、以下の表で確認しよう。

| 取引の類型 | 消費税の課税対象か? | 具体例 |

| 事業用資産の売却 | 課税対象 | 商品の配達に使っていたトラックを売却する |

| 生活用資産の売却 | 課税対象外 | 自家用車やテレビなど、生活用に使用していた資産を売却する |

このように、同じ「車の売却」という取引であっても、それが事業に使われていたものか、プライベートで使われていたものかによって、消費税の取り扱いは全く異なる。

この結論を正しく適用するためには、「事業者」および「事業として」の正確な定義を理解することが不可欠だ。次にその詳細な解説を見ていこう。

詳細解説:消費税法上の定義を読み解く

ここからは、先ほどの結論の根拠となる法律上の定義を深く掘り下げていく。正確な定義を理解することは、応用的な事案や判断に迷うグレーゾーンに直面した際に、専門家としての確固たる拠り所となる。国税庁の資料に基づき、「事業者」と「事業として」という2つの重要な構成要素を分解して解説する。

「事業者」とは誰を指すのか

消費税法上の「事業者」とは、個人事業者(事業を行う個人)法人の両方を指す。その範囲は非常に広いのが特徴だ。

• 個人事業者の場合

事業を営む個人は、その業種を問わず事業者となる。例えば、以下のような人々だ。

◦ 小売業、卸売業、不動産賃貸業

◦ 取引の仲介、運送、請負、加工、修繕、清掃、理容・美容

◦ 医師、弁護士、公認会計士、税理士などの専門家

• 法人の場合

株式会社のような営利法人はもちろんのこと、国、都道府県、市町村といった公共機関、さらには宗教法人や医療法人などの公益法人まで、あらゆる法人が事業者に含まれる。また、法律上の法人格を持たない「法人でない社団または財団」であっても、代表者や管理人の定めがあるものは法人とみなされ、事業者となる。

「事業として」とはどのような活動か

次に、「事業として」の定義だ。これは、単発の取引と事業性のある取引を区別するための重要な概念である。

基本的な定義は、「対価を得て行われる資産の譲渡等を反復、継続、かつ、独立して行うこと」とされている。この定義には、2つの重要なポイントが含まれている。

1. 反復・継続・独立の原則

これが事業性の本質だ。一度きりの取引ではなく、繰り返し、継続的に、そして他者に従属せず独立した立場で行われる活動が「事業」とみなされる。「商店が販売用の商品を売った場合」がその典型例だ。

2. 事業に付随する取引の扱い

直接的な商品販売やサービス提供だけでなく、事業活動の一環として、またはこれに関連して行われる取引も課税対象となる。これが非常に重要なポイントだ。例えば、「商品の配達用に使用していたトラックを売った」場合、トラックの売却そのものは本業ではないが、事業を遂行するために使用していた資産(事業用資産)の売却であるため、「事業として」の取引に含まれる。

つまり、「本業かどうか」ではなく、「その事業を遂行するために必要だった資産の取引か」が判断基準となる。この視点が実務では極めて重要だ。

個人事業者における重要な区別

ここで改めて、個人事業者の特殊性について注意喚起する。国税庁の資料にも注記がある通り、個人事業者は「事業者の立場」と「消費者の立場」を兼ねている。

この区別が実務上、極めて重要になる。 消費税の課税対象となるのは、あくまで「事業者の立場」で行う取引のみだ。したがって、個人事業者が「消費者の立場」で行う取引、例えば、長年プライベートで乗っていた自家用車や、自宅リビングで使っていたテレビといった生活用資産を売却した場合は、「事業として」の取引には該当せず、消費税は課税されない。

この「事業者の立場」と「消費者の立場」の区別こそが、冒頭の『結論』で見た「事業用トラックは課税、自家用車は不課税」という実務上の取り扱いの、法的な根拠となっている。

まとめ:実務上の注意点

この最終セクションでは、これまで学んだ知識を実務で適用する際の具体的なチェックポイントや心構えをまとめる。正しい知識を、クライアントに貢献できる確実な実務能力へと転換していこう。

日々の業務で留意すべき事項は、以下の3点だ。

• 法人クライアントの場合:原則すべて課税範囲と心得よ

法人クライアントの取引を検討する際は、「これは課税対象外だろうか」ではなく、「なぜこれが課税対象外と言えるのか」という視点で疑う癖をつけること。原則、すべてが課税範囲内だと考え、例外を探すアプローチがミスを防ぐ。

• 個人事業主クライアントの場合:「事業用」か「生活用」かの確認を徹底する

個人事業主のクライアントを担当する際、特に資産を売却したという話を聞いた場合には、その資産が「事業用」なのか「生活用」なのかを必ず確認する習慣をつけてほしい。ここが実務上、最も誤りが生じやすいポイントだ。ヒアリングを徹底し、事実関係を正確に把握することが、申告誤りを防ぐ鍵となる。

• 判断に迷う場合:専門家としての真価が問われる

専門家としての価値は、知識の量だけでなく、知らないことにどう向き合うかで決まる。自己判断で突き進むのはプロの仕事ではない。少しでも迷ったら、必ずタックスアンサーで根拠条文を確認し、それでも分からなければ「税についての相談窓口」に問い合わせる。この慎重さこそが、君たち自身とクライアントを守る最大の武器になることを肝に銘じてほしい。

ガイド:Q&A

問1: 日本の消費税は、どのような取引に対して課税されるのが原則ですか?

消費税は、国内において事業者が事業として対価を得て行う取引に課税されます。これが消費税課税の基本的な枠組みです。

問2: 消費税法における「事業者」とは、具体的に誰を指しますか?

「事業者」とは、事業を行う個人である「個人事業者」と、「法人」の両方を指します。これらが消費税法上の納税義務の主体となります。

問3: 資料に挙げられている「個人事業者」の具体例を3つ挙げてください。

資料に挙げられている例は、小売業や卸売業を営む人、賃貸業や運送業を営む人、そして医師、弁護士、税理士などです。これらの専門家も事業者に含まれます。

問4: 法人の場合、どのような団体が「事業者」に含まれますか?

株式会社などの会社はもちろん、国、都道府県、市町村、公共法人、そして宗教法人や医療法人といった公益法人など、すべての法人が事業者に含まれます。

問5: 「事業として」行われる取引とは、どのような性質を持つものですか?その定義を説明してください。

「事業として」とは、対価を得て行われる資産の譲渡、資産の貸付け、役務の提供を、反復、継続、かつ、独立して行うことを指します。一回限りの取引ではなく、継続的な活動であることが要件です。

問6: ある会社が商品の配達用に使用していたトラックを売却した場合、その取引は消費税の課税対象となりますか?理由も併せて説明してください。

はい、課税対象となります。事業に使用していた自動車や機械などの事業用資産を売却する行為も、事業活動の一環として、またはそれに関連して行われる取引とみなされるためです。

問7: 個人事業者が、事業とは関係なく家庭で使用していた自家用車を売却した場合、消費税は課税されますか?その理由を説明してください。

いいえ、課税されません。個人事業者が事業用ではなく、生活用に使用していた資産を売却する場合は、「事業として」行う取引には該当しないため、消費税の課税対象外となります。

問8: 「法人でない社団または財団」が事業者とみなされるのは、どのような条件を満たした場合ですか?

代表者または管理人の定めがある「法人でない社団または財団」は、法人とみなされることにより事業者となります。この規定により、法人格がなくても組織として活動する団体が課税対象に含まれます。

問9: 個人事業者は二つの立場を兼ねているとされていますが、それは何ですか?また、消費税の課税において重要となるのはどちらの立場ですか?

個人事業者は「事業者」の立場と「消費者」の立場を兼ねています。消費税の課税対象となるのは、事業者の立場で行う取引のみです。

問10: 資料の中で「事業として」行われる取引の典型例として挙げられているものは何ですか?

典型的な例として、商店が販売用の商品を売る場合や、運送業者が運送サービスを提供して対価を受け取る場合が挙げられています。これらは事業の中核をなす活動です。

コメント