日本公認会計士協から平成 19 年5月 16 日(改正 平成 25 年7月3日)に公表された経営研究調査会研究報告第 32 号「企業価値評価ガイドライン」のうち「Ⅳ 評価アプローチと評価法」について解説します。

解説動画

概要

日本公認会計士協会(経営研究調査会研究報告第32号)による「企業価値評価ガイドライン」は、公認会計士が株式の価値を評価する際の実施及び報告について取りまとめた研究報告です。本ガイドラインは、公認会計士が準拠しなければならない「基準」や「マニュアル」ではなく、法的拘束力もありませんが、企業価値評価を巡る不正や紛争の予防・回避に配慮するための留意点を含んでおり、実務での参照が期待されています。主な対象は、評価が困難な非上場会社です。

評価対象とする価値は、事業価値に非事業資産を加えた企業価値から、有利子負債などの他人資本を差し引いた株主に帰属する価値(株主価値)が主となります。

企業価値を評価するためのアプローチは、以下の三つに大別されます。

1. インカム・アプローチ:

評価対象会社から期待される利益やキャッシュ・フローに基づいて価値を評価する方法(動態的評価)。

2. マーケット・アプローチ:

類似する上場会社や取引事例と比較し、相対的な価値を評価する方法で、客観性に優れています。

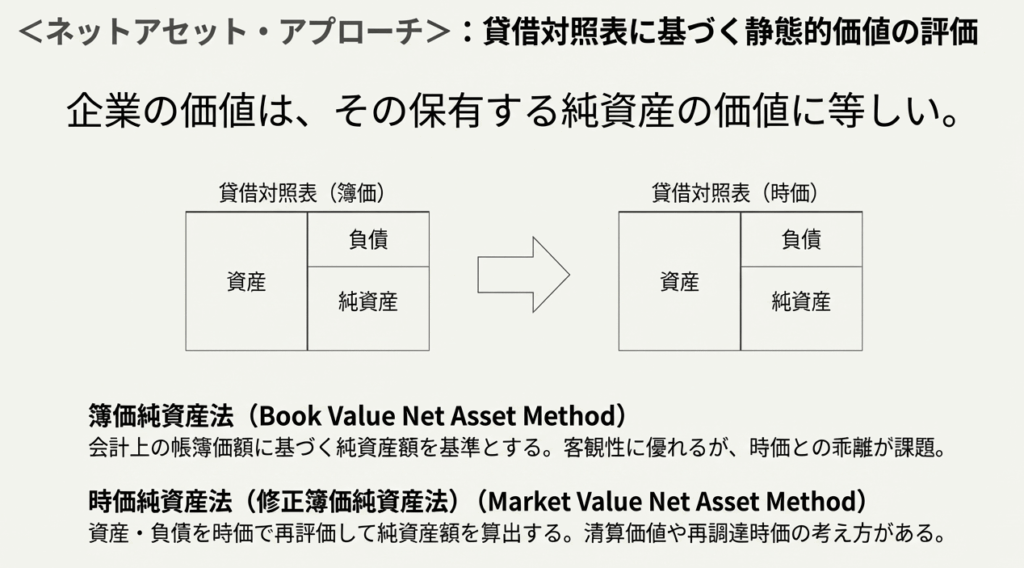

3. ネットアセット・アプローチ:

主に貸借対照表記載の純資産に着目して価値を評価する方法(静態的評価)。

公認会計士は、評価業務の実施にあたり、専門性、慎重さ、総合性に加え、依頼人から提供される情報に対して批判性を発揮し、その有用性及び利用可能性を検討することが求められます。評価業務は、依頼人の意思決定を補助する業務であり、信頼性の保証や意見の表明ではない点に留意が必要です。

スライド解説

解説:企業価値評価の基本:3つのアプローチと実務上の留意点

1. 導入:なぜ企業価値評価を学ぶ必要があるのか

会計実務に携わる皆さんにとって、企業価値評価(バリュエーション)の知識は、もはや単なる専門分野の一つではありません。M&Aによる事業再編、スタートアップ企業の資金調達、事業承継など、企業の戦略的な意思決定がなされるあらゆる場面で、その根幹には「この企業の価値はいくらか」という問いが存在します。特に、私たち会計専門家は、客観的かつ論理的な根拠に基づいた価値を算定し、クライアントの重要な判断を支える役割を担っています。

新人スタッフや経理担当者の皆さんがこの知識を身につけることは、日々の業務の質を高めるだけでなく、企業の成長戦略に貢献するための重要な第一歩となるのです。

本稿では、複雑に見える企業価値評価の世界を体系的に理解するため、その基本となる3つの主要なアプローチ(インカム・アプローチ、マーケット・アプローチ、ネットアセット・アプローチ)の概要を解説します。さらに、理論だけでなく、実務で評価を行う際に直面する具体的な論点や留意点についても触れていきます。

詳細な手法に入る前に、まずは評価プロセスの全体像、すなわち、これらのアプローチをどのように組み合わせ、最終的な企業価値を導き出すのかについて概観することから始めましょう。

2. 結論:評価アプローチをどう組み合わせ、最終価値を導くか

企業価値評価の世界には、絶対的な正解を導き出す唯一無二の魔法の杖は存在しません。評価手法は多岐にわたり、それぞれが企業の異なる側面を映し出す鏡のようなものです。したがって、最終的な企業価値は、単一の手法で機械的に算出されるものではなく、複数のアプローチから得られる結果を多角的に分析し、評価対象企業の状況に応じて専門家が総合的な判断を下すことで導き出されます。

企業価値評価の基本となるのは、以下の3つのアプローチです。

• インカム・アプローチ

評価対象会社が将来生み出すと期待される利益やキャッシュ・フローに基づいて価値を評価するアプローチ。企業の将来性、すなわち「動態的価値」を捉える代表的な手法です。

• マーケット・アプローチ

類似する上場会社や取引事例との比較を通じて、相対的に価値を評価するアプローチ。市場参加者の視点を反映します。

• ネットアセット・アプローチ

会社の貸借対照表に計上されている純資産に着目して価値を評価するアプローチ。現時点での資産価値、すなわち「静態的価値」を客観的に示すことに優れています。

実務上、これら複数のアプローチを用いて算定した評価結果を比較・検討し、最終的な評価額を決定する「総合評価」が一般的です。偏った視点に陥ることを避け、対象企業の実態を多面的に分析するために、これらの結果を総合的に吟味するプロセスが不可欠なのです。

それでは、これから各アプローチの具体的な内容について、一つひとつ掘り下げて見ていきましょう。

3. 詳細解説:企業価値評価の3大アプローチ

企業価値評価の具体的な手法を深く理解するためには、その土台となる3つの基本アプローチを体系的に学ぶことが最も効果的です。このセクションでは、まず評価の対象となる「価値」の概念を整理した上で、3つのアプローチの特徴を比較し、それぞれに属する代表的な評価手法を解説していきます。

3.1 価値評価の前提となる概念の整理

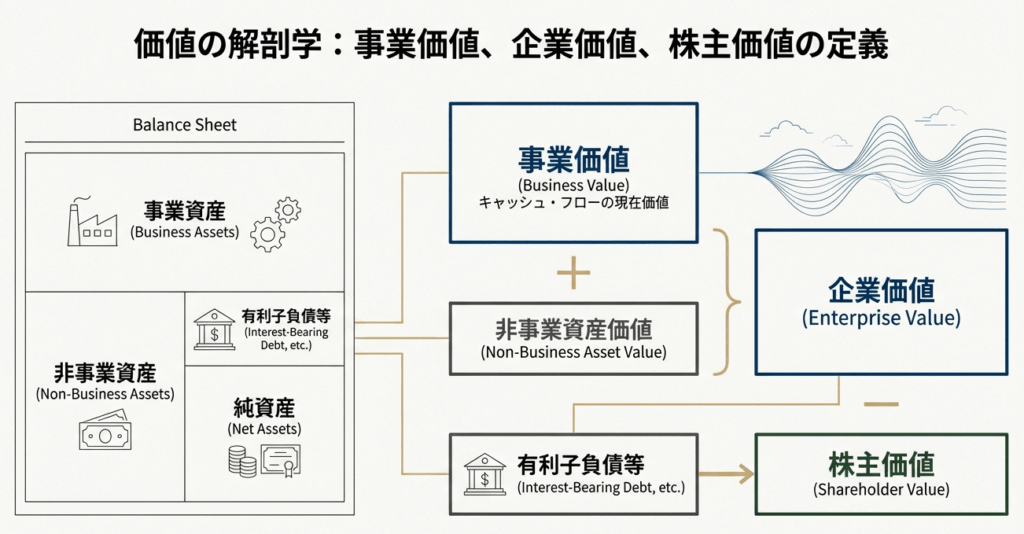

具体的な評価手法を学ぶ前に、私たちが「何を」評価しようとしているのか、その対象となる価値の概念を明確にしておく必要があります。実務では「事業価値」「企業価値」「株主価値」といった言葉が使われますが、これらは似ているようで異なる概念です。

事業価値

企業が営む本来の事業活動から創出される価値のことです。貸借対照表上の純資産だけでなく、ブランド力や技術力といった目に見えない超過収益力(のれん)なども含みます。これは、事業が生み出す将来のキャッシュ・フローの現在価値として捉えられます。

企業価値

事業価値に、事業活動とは直接関係のない非事業資産(遊休不動産や余剰資金など)の価値を加えた、企業全体の価値を指します。

「企業価値 = 事業価値 + 非事業資産の価値」

株主価値

企業全体の価値である企業価値から、他人資本である有利子負債などの価値を差し引いた、最終的に株主に帰属する価値のことです。私たちが一般的に「株価」を考える際の基礎となります。

「株主価値 = 企業価値 – 有利子負債等の価値」

なお、株主価値の算定に当たっては、種類株式等の取扱いや、連結評価の場合は少数株主持分を減算する等の専門的な処理が必要となる点に留意してください。

この関係性を理解するために、企業全体を一つのパイに例えてみましょう。企業価値はそのパイ全体の大きさです。そのパイから銀行などへの返済分(有利子負債)を取り除いた残りが、株主の取り分である株主価値となります。この基本構造を念頭に置くことが、評価の出発点です。

3.2 3つの評価アプローチの比較分析

インカム・アプローチ、マーケット・アプローチ、ネットアセット・アプローチは、それぞれ異なる視点から企業価値を捉えるため、一長一短があります。どの評価アプローチが最適かは、評価の目的や対象会社の状況によって異なります。

それぞれの一般的な特徴を理解し、適切に使い分けることが重要です。

| 評価項目 | インカム | マーケット | ネットアセット |

| 客観性 | △ | ◎ | ◎ |

| 市場での取引環境の反映 | ○ | ◎ | △ |

| 将来の収益獲得能力の反映 | ◎ | ○ | △ |

| 固有の性質の反映 | ◎ | △ | ○ |

◎:優れている ○:やや優れている △:問題となるケースもある

各評価項目の意味

• 客観性:

誰が評価してもある程度同じ結果が得られるかを示します。インカム・アプローチが「△」なのは、経営者が作成した事業計画という主観性の高い将来予測に大きく依存するため、評価者の恣意性が入り込む余地があるからです。実務上、この事業計画の妥当性をいかに検証するかが我々専門家の腕の見せ所となります。

• 市場での取引環境の反映:

他の類似企業の株価動向など、市場全体の評価を反映できるかを示します。マーケット・アプローチがこの点で最も優れています。

• 将来の収益獲得能力の反映:

企業価値の源泉である、将来の利益やキャッシュ・フローをどの程度評価に織り込めるかを示します。これはインカム・アプローチが最も得意とする領域です。

• 固有の性質の反映:

対象会社が持つ独自の強みや将来の成長性などをどの程度評価に反映できるかを示します。インカム・アプローチは、独自の事業計画を基にするため、この点に優れています。

3.3 各アプローチに属する具体的な評価手法

3つのアプローチは、それぞれさらに具体的な評価手法に分かれます。ここでは、各アプローチの代表的な手法を紹介します。

■インカム・アプローチの主要手法

インカム・アプローチは、「評価対象会社から期待される利益、ないしキャッシュ・フローに基づいて価値を評価する方法」です。企業の将来性や固有の価値を反映しやすいという特徴があります。

・フリー・キャッシュ・フロー(FCF)法:

インカム・アプローチの代表格で、DCF法とも呼ばれます。この手法には、主に2つの計算経路があることを理解しておくのが重要です。

1. 事業価値を算出する経路:

事業が生み出す将来のフリー・キャッシュ・フロー(FCF)を、加重平均資本コスト(WACC)で割り引いて事業価値を算出します。

2. 株主価値を直接算出する経路:

株主に帰属するフリー・キャッシュ・フロー(FCFE)を、株主資本コストで割り引いて株主価値を直接算出します。

• 調整現在価値(APV)法:

まず企業が全額自己資本で資金調達したと仮定した場合の事業価値を算出し、そこに有利子負債による節税効果の現在価値を加えて事業価値を評価します。資本構成が大きく変化する場合などに有効です。

• 残余利益法:

会計上の純資産(簿価)に、将来期待される「残余利益」(資本コストを上回る利益)の現在価値を加算して株主価値を評価します。FCF法と比較して、評価額全体に占める終価(ターミナル・バリュー)の割合が相対的に小さくなるため、終価の予測における不確実性の影響が小さいという実務上のメリットがあります。

• 配当還元法:

株主が直接受け取る配当金の将来予測額を、現在価値に割り引いて株主価値を算出します。

■マーケット・アプローチの主要手法

マーケット・アプローチは、「類似する会社、事業、ないし取引事例と比較することによって相対的に価値を評価するアプローチ」です。市場の評価が反映されるため、客観性が高いとされています。

• 市場株価法:

評価対象が上場企業の場合、その市場で取引されている株価を直接的な基準として価値を評価します。

• 類似上場会社法:

評価対象が非上場企業の場合に、事業内容などが類似する上場企業を複数選定し、それらの企業の株価が利益や純資産の何倍で評価されているか(評価倍率)を分析し、対象会社の価値を算出します。

• 類似取引法:

過去に行われた他の類似企業のM&A事例を参考に、その際の取引価格と財務数値の関係から評価倍率を算出し、対象会社の価値を評価します。

• 取引事例法:

評価対象会社自身の株式が過去に売買された実績がある場合に、その取引価額を基準として価値を評価します。

■ネットアセット・アプローチの主要手法

ネットアセット・アプローチは、「主として会社の貸借対照表上の純資産に注目したアプローチ」です。企業の清算価値や、資産の客観的な価値を評価するのに適しています。

• 簿価純資産法:

貸借対照表に記載されている会計上の純資産額をそのまま株主価値と見なす、最もシンプルな方法です。

• 時価純資産法(修正簿価純資産法):

貸借対照表の資産および負債を時価で評価し直し、その差額である時価純資産額をもって株主価値とします。土地や有価証券などの含み損益を反映させることができます。

■評価アプローチの選定と総合評価

これまで見てきた多様なアプローチを、実際の案件でどのように選び、最終的な価値に集約していくのでしょうか。我々専門家が最も重視するのは、企業の状況に応じたアプローチの選定と、その結果の総合的な解釈です。

状況別のアプローチ選定に関する留意点

• 成長企業や衰退企業の場合:

成長著しい企業に対してネットアセット・アプローチを用いると、将来の収益力を反映できず過小評価になる可能性があります。逆に、衰退期の企業では過大評価となるリスクがあります。

• 会社の継続性に疑義がある場合:

インカム・アプローチやマーケット・アプローチは企業の継続(ゴーイング・コンサーン)を前提としているため、倒産や事業清算の可能性がある場合には、これらのアプローチの適用は慎重に検討すべきです。この場合、時価純資産法による清算価値が重視されます。

• 知的財産などが価値の源泉である企業の場合:

ソフトウェア企業など、貸借対照表に計上されない無形資産が価値の中心である企業にネットアセット・アプローチを適用すると、その価値を全く評価できない可能性があります。この場合はインカム・アプローチなどが適しています。

• 類似する上場会社がない新規ビジネスの場合:

これまでにない新しいビジネスモデルの企業は、比較対象が見つからないため、マーケット・アプローチによる評価が困難な場合があります。

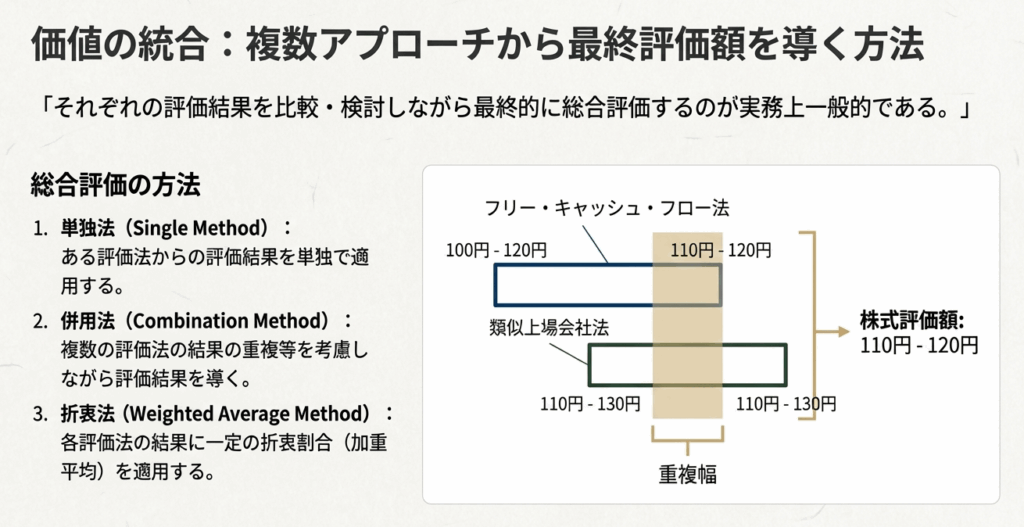

最終評価額の導出方法

複数の評価結果を最終的な評価額に集約する際には、主に以下の3つの方法が用いられます。

• 単独法:

特定の1つの評価法の結果が最も妥当であると判断し、その結果をそのまま最終的な評価額とする方法。

• 併用法:

複数の評価法によって算出された価値レンジを比較し、それらが重複する範囲を目安として最終的な評価額を導き出す方法です。例えば、FCF法で100円~120円、類似上場会社法で110円~130円と評価された場合、重複する110円~120円を最終的な評価レンジとします。

• 折衷法:

複数の評価法の結果に対して、それぞれの信頼性などに応じて一定のウェイト(重み)を付けて加重平均し、最終的な評価額を算出する方法。

これらの詳細な手法を理解した上で、実務で特に注意すべき点を次の「まとめ」で解説します。

4. まとめ:実務における重要な留意点

企業価値評価の理論的な枠組みを学んだ後、実際の評価業務では、教科書通りにはいかない様々な論点に直面します。算出された数値に専門家としての判断を加え、より実態に即した価値に調整していくプロセスが極めて重要です。ここでは、実務家として特に意識すべき4つのポイントを解説し、本稿を締めくくりたいと思います。

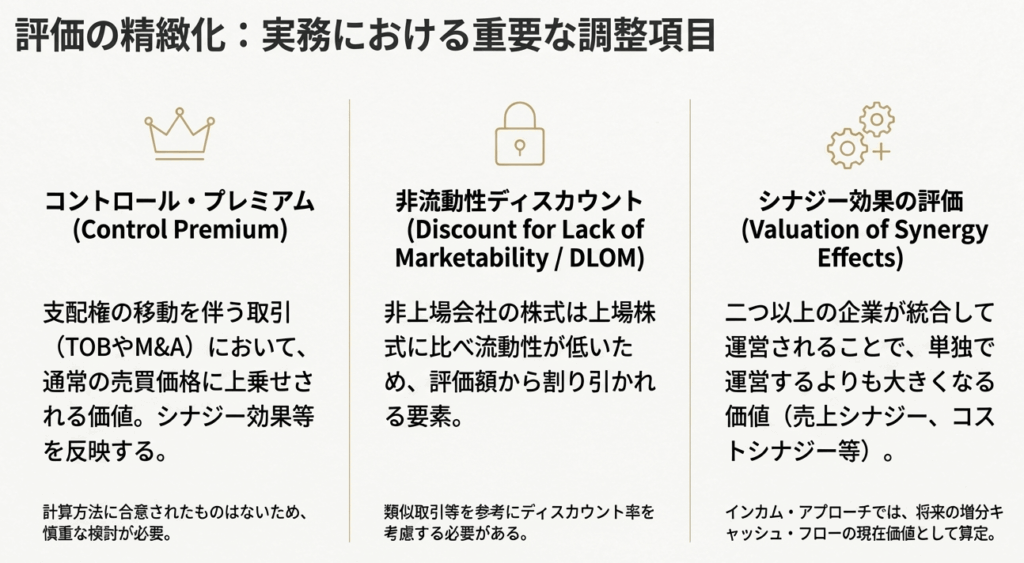

• コントロール・プレミアムと非流動性ディスカウント

M&Aなどで企業の支配権(コントロール)を取得する場合、少数株主としての価値に加えて、経営をコントロールできることの価値(コントロール・プレミアム)が上乗せされることがあります。逆に、非上場会社の株式は上場株式と比べて簡単に売却できず流動性が低いため、その価値を割り引いて評価する(非流動性ディスカウント)必要があります。これらの調整を適切に行えるかが、評価の精度を左右します。

• シナジー効果の評価

特にM&Aの文脈では、二つ以上の企業が統合することで生まれる「シナジー効果」の評価が不可欠です。この将来期待される価値を合理的に予測し、評価額に織り込むことは、買収価格の妥当性を判断する上で非常に重要です。シナジーは主に以下の4つに分類されます。

▪ 売上シナジー: 販売チャネルの相互活用やブランド力の向上による売上増加。

▪ コストシナジー: 営業拠点や生産拠点の統廃合、間接部門の削減によるコスト削減。

▪ 研究開発シナジー: 技術やノウハウの複合による研究開発力の強化。

▪ 財務シナジー: 信用力向上による資金調達コストの削減や調達余力の増加。

• 連結グループの評価

親会社を評価する際には、その会社単体の価値だけでなく、子会社や関連会社を含めた企業グループ全体の価値を評価する必要があります。連結ベースの利益やキャッシュ・フローを用いることはもちろん、子会社の株式を親会社以外の株主が保有している分(少数株主持分)を最終的な株主価値から控除するなど、連結特有の調整に注意が必要です。

• 折衷法における折衷割合の決定

複数の評価結果を加重平均する「折衷法」を用いる際、どの手法にどれだけの重み(折衷割合)を置くかについて、確立されたルールはありません。ここが評価人の専門的な判断が最も問われる部分です。例えば、評価対象が上場会社であれば市場株価法のウェイトを高くし、継続性に疑義があれば清算価値を重視して時価純資産法のウェイトを高く設定するなど、企業の状況に応じた合理的な判断が求められます。

企業価値評価は、単一の数式で答えが出る単純な計算作業ではありません。企業の過去、現在、そして未来を深く理解し、経済環境や業界動向を踏まえた上で、様々な角度からその価値を分析する、専門的な判断が求められる奥深い分野です。本稿が、皆さんの今後の学習と実務の一助となれば幸いです。

ガイド:Q&A

1. 企業価値を評価するための3つの主要なアプローチとは何か、またそれぞれの基本的な考え方を説明してください。

3つの主要なアプローチは、インカム・アプローチ、マーケット・アプローチ、ネットアセット・アプローチです。インカム・アプローチは将来期待される利益やキャッシュ・フローに基づき、マーケット・アプローチは類似会社や取引事例との比較に基づき、ネットアセット・アプローチは会社の純資産に注目して価値を評価します。

2. 「企業価値」と「株主価値」の概念の違いを説明してください。

「企業価値」は事業価値に非事業資産の価値を加えた企業全体の価値を指します。一方、「株主価値」は、その企業価値から有利子負債などの他人資本を差し引いた、株主に帰属する価値を意味します。

3. インカム・アプローチの主な長所と問題点を一つずつ挙げてください。

インカム・アプローチの長所は、企業が将来獲得すると期待される収益獲得能力や固有の性質を評価結果に反映させやすい点です。一方、問題点としては、事業計画などの将来情報に対する恣意性の排除が難しく、客観性が問題となるケースがある点が挙げられます。

4. マーケット・アプローチとはどのような評価方法ですか。また、このアプローチの客観性が高いとされる理由は何ですか。

マーケット・アプローチは、上場している同業他社や類似取引事例など、類似する会社や取引と比較することで相対的に価値を評価する方法です。第三者間や市場で取引されている株式との比較であるため、市場での取引環境を反映しやすく、客観性に優れているとされています。

5. ネットアセット・アプローチは、どのような企業の評価において過小評価となる可能性がありますか。その理由も併せて説明してください。

ネットアセット・アプローチは、成長基調にある企業の評価において過小評価となる可能性があります。なぜなら、このアプローチは一時点の純資産に基づく静態的な評価であり、貸借対照表に計上されない将来の収益獲得能力や超過収益力(のれん等)を適正に評価しきれない可能性があるためです。

6. 総合評価の方法である「併用法」と「折衷法」の違いを説明してください。

「併用法」は、複数の評価法による算定結果が重複する範囲(レンジ)を目安として評価額を導き出す方法です。一方、「折衷法」は、複数の評価法による算定結果にそれぞれ一定の割合(ウェイト)を乗じて加重平均し、最終的な評価額を算出する方法です。

7. フリー・キャッシュ・フロー法における「終価(ターミナル・バリュー)」とは何か、またなぜ必要とされるのかを説明してください。

終価(ターミナル・バリュー)とは、詳細な予測期間(n期)以降(n+1期以降)のフリー・キャッシュ・フローを、予測期間の最終期(n期末)時点に割り引いた価値のことです。将来無限にわたるキャッシュ・フローを正確に予測することは不可能なため、ある時点以降は単純な仮定を置いて終価を計算する必要があります。

8. 類似上場会社法を適用する際に、類似する上場会社を選定するための判断要素を3つ挙げてください。

類似上場会社を選定する際の判断要素には、「業界」(同じ産業分野か)、「取扱商品、サービス」(同種または競合するか)、「事業規模」(売上高や総資産が同程度か)、「成長性」、「収益性」などがあります。

9. 「コントロール・プレミアム」とは何か、またそれが生じる主な理由を説明してください。

「コントロール・プレミアム」とは、公開買付け(TOB)やM&Aなど、会社の支配権に大きな影響がある取引において、通常の市場株価よりも高く支払われる追加的な価値のことです。これは、取引によって得られるシナジー効果などが価格に反映されるために生じます。

10. 「非流動性ディスカウント」とは何か、なぜ非上場会社の株式評価において考慮される必要があるのかを説明してください。

「非流動性ディスカウント」とは、上場会社の株式に比べて換金性が低い非上場会社の株式を評価する際に、その流動性の低さを考慮して評価額を引き下げる調整のことです。非上場株式は換金に追加的なコストがかかるため、上場株式よりも低く評価されるのが一般的です。

用語集

| 用語 | 定義 |

| 事業価値 (Business Value) | 事業から創出される価値。会社の静態的な純資産価値だけでなく、会社の超過収益力等を示すのれんや、貸借対照表に計上されない無形資産・知的財産価値を含めた価値。 |

| 企業価値 (Enterprise Value) | 事業価値に加えて、事業以外の非事業資産(遊休資産、余剰資金など)の価値も含めた企業全体の価値。 |

| 株主価値 (Shareholder Value) | 企業価値から有利子負債等の他人資本を差し引いた、株主に帰属する価値。 |

| インカム・アプローチ (Income Approach) | 評価対象会社から期待される利益やキャッシュ・フローに基づいて価値を評価する方法。企業の将来の収益獲得能力を価値に反映させやすい動態的なアプローチ。 |

| マーケット・アプローチ (Market Approach) | 上場している同業他社や類似取引事例など、類似する会社、事業、取引事例と比較することによって相対的に価値を評価するアプローチ。 |

| ネットアセット・アプローチ (Net Asset Approach) | 主として会社の貸借対照表上の純資産に注目したアプローチ。静態的な評価アプローチといわれる。コスト・アプローチとも呼ばれる。 |

| フリー・キャッシュ・フロー法 (Free Cash Flow Method / DCF法) | 将来の営業フリー・キャッシュ・フローの期待値を加重平均資本コストで割り引いた現在価値の合計として事業価値を計算する方法。インカム・アプローチの代表的な評価法。 |

| 調整現在価値法 (Adjusted Present Value Method / APV法) | 全額自己資本で資金調達した場合の事業価値(無負債事業価値)に、負債による節税効果の現在価値を加えて事業価値を計算する方法。 |

| 残余利益法 (Residual Income Method) | 評価時点の総資産簿価に、将来の営業残余利益(税引後営業利益から資本コストを控除したもの)の現在価値合計を加えることで事業価値を算定する方法。 |

| 配当還元法 (Dividend Discount Method) | 株主への直接的な現金支払いである配当金の期待値を株主資本コストで割り引くことによって株主価値を直接計算する方法。 |

| 市場株価法 (Market Price Method) | 証券取引所などに上場している会社の市場価格そのものを基準に評価する方法。 |

| 類似上場会社法 (Comparable Public Company Method) | 上場会社の市場株価と比較して非上場会社の株式を評価する方法。倍率法、乗数法ともいわれる。 |

| 類似取引法 (Comparable Transaction Method) | 類似のM&A取引の売買価格と評価対象会社の財務数値に関する情報に基づいて計算する方法。 |

| 簿価純資産法 (Book Value Net Asset Method) | 会計上の帳簿価額に基づく純資産額を基礎として一株当たり純資産額を計算する方法。 |

| 時価純資産法 (Market Value Net Asset Method) | 貸借対照表の資産・負債を時価で評価し直して純資産額を算出し、一株当たりの時価純資産額をもって株主価値とする方法。修正簿価純資産法ともいう。 |

| 総合評価 (Overall Valuation) | 複数の評価アプローチや評価法の結果を比較・検討しながら最終的な評価額を決定すること。 |

| 単独法 (Single Method) | いずれか一つの評価法を単独で適用し、その結果をもって総合評価の結果とする方法。 |

| 併用法 (Combination Method) | 複数の評価法を適用し、それぞれの評価結果が重複する範囲などを考慮しながら評価結果を導く方法。 |

| 折衷法 (Weighted Average Method) | 複数の評価法の結果に、評価人の判断による一定の折衷割合(ウェイト)を適用して加重平均し、総合評価を行う方法。 |

| 終価 (Terminal Value) | 詳細な予測期間以降、無限に続くと仮定されるキャッシュ・フロー等を、予測期間の最終期末時点に割り引いた価値。 |

| 加重平均資本コスト (WACC) | 株主資本コストと負債資本コストを、それぞれの時価(株主資本価値と負債価値)で加重平均して計算される資本コスト。 |

| 株主資本コスト (Cost of Equity) | 株主がその企業に投資する際に要求する期待収益率。実務では資本資産評価モデル(CAPM)を援用して推定されることが多い。 |

| コントロール・プレミアム (Control Premium) | M&Aなど支配権の移動を伴う取引において、シナジー効果等を反映して、一般株主間の取引で形成される市場株価に上乗せされる追加的な支払額。 |

| 非流動性ディスカウント (Discount for Lack of Marketability) | 非上場会社の株式が上場会社の株式に比べて流動性(換金性)が低いことを考慮し、評価額を割り引くこと。 |

| シナジー効果 (Synergy Effect) | 二つ以上の企業や事業が統合して運営される場合に、それぞれを単独で運営するよりも大きな価値が生まれる効果(相乗効果)。売上シナジー、コストシナジーなどがある。 |

コメント