国税庁タックスアンサーの「No.4602 土地家屋の評価」について解説します。

解説動画

概要

相続税や贈与税を計算する際、取得した土地や家屋を評価する必要があります。

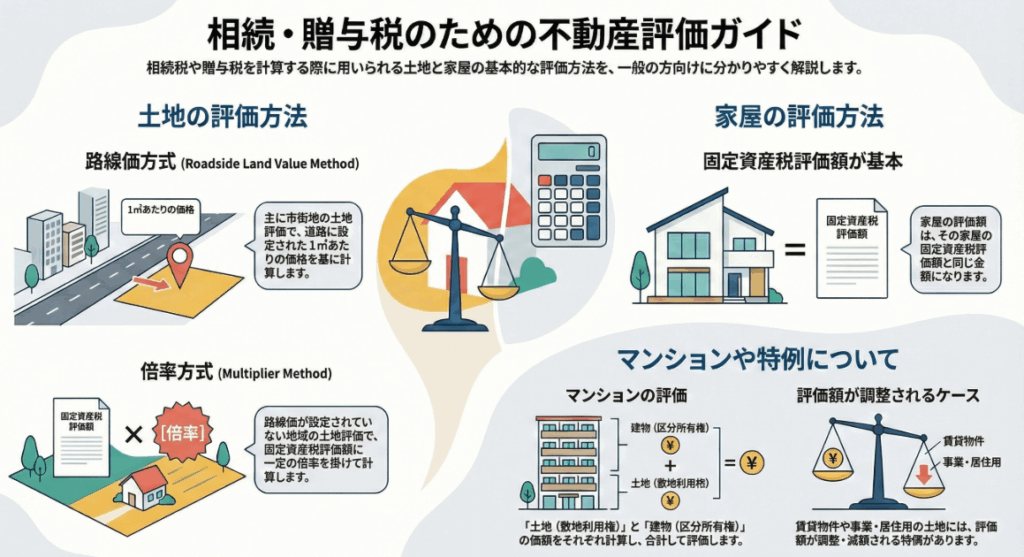

土地の評価方法には、路線(道路)に面する標準的な宅地の1平方メートル当たりの価額である路線価が定められている地域で適用される路線価方式と、路線価が定められていない地域で固定資産税評価額に一定の倍率を乗じて計算する倍率方式があります。

家屋の評価額は、固定資産税評価額に1.0を乗じて計算するため、固定資産税評価額と同じになります。

マンション(居住用の区分所有財産)は、敷地利用権(土地部分)の価額と区分所有権(家屋部分)の価額の合計額により評価されます。また、賃貸されている土地や家屋については評価額が調整されたり、相続した宅地が事業用や居住用に使われている場合は評価額を減額する特例(小規模宅地等の特例など)が適用されることがあります。

解説:相続税・贈与税における土地・家屋の評価方法の基礎

1. 導入:なぜ財産評価が重要なのか

相続税や贈与税の申告において、財産の大部分を占めることが多い土地・家屋といった不動産の評価は、税額を左右する極めて重要な手続きです。しかし、実務経験の浅い方が誤解しがちなのが、「市場での売買価格」がそのまま税金の計算に使われるわけではない、という点です。税法では、課税の公平性を保つために、客観的で統一された基準に基づく「評価額」を用いることが定められており、この評価額を正しく算出することこそが、我々の専門家としての責務であり、適正な申告を実現するための揺るぎない土台となるのです。

本稿は、当事務所の新人スタッフや、お客様である企業の経理担当者の皆様が、実務で適切に財産評価の基本を理解するための一助となることを目的としています。まずは、その基本原則から見ていきましょう。

2. 結論:財産評価の基本原則

税法における財産評価は、誰が評価しても同じ結果になるよう、公平性と客観性を担保するために明確なルールが定められています。複雑に見えるかもしれませんが、その根幹にある原則は非常にシンプルです。

ここでは、まず押さえるべき最も基本的な原則を先に示します。

• 土地の評価:

原則として路線価方式または倍率方式のいずれかを用います。

• 家屋の評価:

固定資産税評価額がそのまま評価額となります。

これら2つの原則が、相続税・贈与税計算における不動産評価の出発点となります。

続くセクションでは、それぞれの評価方法が具体的にどのように適用されるのかを、詳細に解説していきます。

3. 詳細解説:評価方法の具体的なポイント

前章で示した基本原則が、具体的にどのように適用されるのかを詳細に解説します。土地と家屋、それぞれのケースについて掘り下げていきましょう。

3.1. 土地の評価方法

土地の評価は、その土地が所在する地域によって「路線価方式」と「倍率方式」の2つに大別されます。どちらの方法を用いるかは、国税庁が公表している資料によって定められています。

路線価方式

路線価が定められている地域(主に市街地)の土地を評価する方法です。「路線価」とは、その道路(路線)に面する標準的な宅地の1平方メートル当たりの価額を指し、国税庁が公表する路線価図には千円単位で表示されています。

土地の価額は、原則として「路線価 × 各種補正率 × 面積」で計算します。この「各種補正率」とは、土地が道路に接する奥行きの長さや、不整形であることなどを評価額に反映させるための調整率(奥行価格補正率など)を指します。

【資料の確認先】 路線価図は、国税庁のウェブサイト「財産評価基準書 路線価図・評価倍率表」で閲覧できます。

倍率方式

路線価が定められていない地域(主に郊外や農村部)の土地を評価する方法です。計算方法は非常にシンプルで、以下の計算式で求められます。

その土地の固定資産税評価額 × 一定の倍率

【資料の確認先】

固定資産税評価額:

毎年送付される「固定資産税の課税明細書」に記載されています。また、対象不動産が所在する都税事務所、市(区)役所または町村役場でも確認できます。

評価倍率:

国税庁のウェブサイト「財産評価基準書 路線価図・評価倍率表」で閲覧できます。

3.2. 家屋の評価方法

家屋の評価方法は、土地に比べて非常にシンプルです。以下の計算式で評価額を算出します。

固定資産税評価額 × 1.0

結果として、家屋の評価額は固定資産税評価額と同額になります。評価額の確認は、固定資産税の課税明細書で行うのが一般的です。

3.3. 特殊なケースの評価に関する補足

基本的な評価方法に加え、実務上は頻繁に遭遇する特殊なケースでは評価額が調整されます。代表的な例を以下に示します。

・賃貸されている土地や家屋

他人に貸している土地(貸宅地)や、アパート・貸家が建っている土地(貸家建付地)、そして貸家そのものは、所有者が自由に使用収益できる権利が一部制約されています。そのため、その権利関係を評価額に反映させるため、自用地や自用家屋としての評価額から一定額が減額調整されます。

・事業用や居住用の宅地

相続税の計算においては、被相続人が事業や居住のために使っていた宅地について、一定の面積まで評価額を最大80%減額できる「小規模宅地等の特例」という非常に有利な制度があります。

・負担付贈与や個人間の対価を伴う取引

借金などを引き継ぐことを条件とする贈与(負担付贈与)や、著しく低い価額での個人間売買の場合、贈与税の計算では、上記の方法で算出した評価額ではなく、通常の取引価額に相当する金額で評価されます。

3.4. 【参考】マンションの評価方法

マンションは、土地(敷地利用権)と家屋(区分所有権)という2つの要素で構成されているため、評価もこの2つを別々に計算し、最後に合算するという特徴があります。

敷地利用権(土地部分)の評価

ここでは、まずマンション全体の土地の価値を算出し、その総額に対して個人の所有持分(敷地権の割合)を掛けることで、個人の土地評価額を求めます。

1. マンション敷地全体の価額を計算

まず、マンションが建っている土地全体の評価額を、路線価方式または倍率方式で計算します。

(例) 500千円(路線価) × 3,500.00㎡(敷地面積) = 1,750,000千円

2. 敷地全体の価額に「敷地権の割合」を乗じる

次に、算出した敷地全体の価額に、登記事項証明書(登記簿謄本)に記載されている「敷地権の割合」を乗じて、個人の所有分を算出します。

(例) 1,750,000千円 × (6,300 / 1,050,000) = 10,500千円

区分所有権(家屋部分)の評価

家屋部分の評価は、一戸建てと同様に固定資産税評価額に1.0を乗じて計算します。

(例) 4,000,000円(固定資産税評価額) × 1.0 = 4,000,000円

【注意喚起】 居住用マンションの評価方法の変更について

令和6年1月1日以後に相続、贈与等で取得した「居住用の区分所有財産」(いわゆる分譲マンション)については、上記の計算方法に加えて「区分所有補正率」という新たな補正計算が必要となる場合があります。詳細は国税庁の関連コードを必ず確認してください。

これらの評価方法を正しく理解した上で、実務で間違いをなくすために注意すべき点を最後にまとめます。

4. まとめ:実務上の注意点

これまで解説してきた内容を踏まえ、新人スタッフが実務でミスなく業務を遂行するために、特に心に留めておくべき点を4つに要約します。

1. 評価方法の的確な選択

土地の評価においては、その所在地が路線価地域か倍率地域かを必ず確認し、適切な評価方法(「路線価方式」か「倍率方式」か)を選択することが全ての基本です。この判断を誤ると、評価額全体が大きく狂ってしまいます。

2. 必要資料の事前準備

評価作業に着手する前に、必要な資料を漏れなく準備することが重要です。特に、「固定資産税評価額」が記載された課税明細書や、マンション評価で必須となる「敷地権の割合」を確認するための登記事項証明書は、早めに入手しておくようにしてください。

3. 特例適用の見落とし注意

賃貸物件や、相続における小規模宅地など、評価額が大きく変わる可能性がある特例の適用検討を忘れてはいけません。これらの特例を見落とすことは、過大な納税に繋がり、依頼者の信頼を失う致命的なミスとなります。評価対象の不動産の利用状況を正確にヒアリングし、適用可能な特例がないか常に確認する癖をつけましょう。

4. 法改正情報のキャッチアップ

マンション評価の改正例からもわかるように、税法や通達は毎年改正される可能性があります。過去の知識だけに頼ることは、プロとして許されません。常に国税庁の情報を確認し、自らの知識をアップデートし続ける姿勢こそが、我々の専門性を担保するのです。

ガイド:Q&A

問1: 相続税や贈与税の計算において、なぜ土地や家屋の評価が必要となるのですか?

相続や贈与などによって財産を取得した際、課税対象となる財産の価値を確定させるために、土地や家屋の評価が必要となります。この評価額を基に、納付すべき相続税や贈与税の額が計算されます。

問2: 土地の評価方法には、主にどのような2つの方式がありますか?

土地の評価方法には、主に「路線価方式」と「倍率方式」の2つがあります。どちらの方式を用いるかは、その土地が路線価の定められている地域にあるかどうかによって決まります。

問3: 路線価方式とはどのような評価方法か、その計算方法の概要を含めて説明してください。

路線価方式は、路線価が定められている地域の土地を評価する方法です。その土地が面する路線の路線価を、土地の形状などに応じた補正率で調整し、その結果に土地の面積を乗じて価額を計算します。

問4: 倍率方式はどのような地域で用いられ、どのように土地の価額を計算しますか?

倍率方式は、路線価が定められていない地域で用いられます。評価額は、その土地の固定資産税評価額に、国税庁が定める一定の倍率を乗じて計算されます。

問5: 家屋の相続税・贈与税評価額はどのように決定されますか?

家屋の評価額は、その家屋の固定資産税評価額に1.0を乗じて計算されます。したがって、相続税・贈与税における評価額は、固定資産税評価額と等しくなります。

問6: マンションの評価額は、どのような要素の合計によって算出されますか?

マンションの評価額は、「敷地利用権(土地部分)」の価額と「区分所有権(家屋部分)」の価額の合計額によって算出されます。

問7: マンションの「敷地利用権」の価額を計算する具体的な手順を説明してください。

まず、マンションの敷地全体の価額を路線価方式などで計算します。次に、その敷地全体の価額に、評価対象の住戸が持つ「敷地権の割合」を乗じることで、敷地利用権の価額を算出します。

問8: 「負担付贈与」によって土地や家屋を取得した場合、その評価額はどのように決定されますか?

負担付贈与や個人間の対価を伴う取引で取得した土地や家屋は、通常の取引価額に相当する金額によって評価されます。路線価方式や倍率方式などの標準的な評価方法とは異なる点が特徴です。

問9: 「路線価」とは何を指しますか?また、路線価図ではどのように表示されていますか?

「路線価」とは、道路に面する標準的な宅地の1平方メートル当たりの価額を指します。路線価図には千円単位で表示されています。

問10: 相続した宅地が事業用や居住用として使われていた場合、評価額に関してどのような特例が適用される可能性がありますか?

相続した宅地が事業用や居住用として使われていた場合、一定の要件を満たせば「小規模宅地等の特例」が適用される可能性があります。この特例により、限度面積までの部分について評価額の一定割合が減額されます。

用語集

| 用語 | 説明 |

| 相続税 (そうぞくぜい) | 相続や遺贈により財産を取得した際に課される税金。 |

| 贈与税 (ぞうよぜい) | 個人からの贈与により財産を取得した際に課される税金。 |

| 地目 (ちもく) | 土地の用途による区分。宅地、田、畑、山林などがあり、原則として地目ごとに評価される。 |

| 路線価方式 (ろせんかほうしき) | 路線価が定められている地域の土地評価方法。路線価を基に計算する。 |

| 路線価 (ろせんか) | 道路(路線)に面する標準的な宅地の1平方メートル当たりの価額。千円単位で表示される。 |

| 倍率方式 (ばいりつほうしき) | 路線価が定められていない地域の土地評価方法。固定資産税評価額に一定の倍率を乗じて計算する。 |

| 固定資産税評価額 (こていしさんぜいひょうかがく) | 固定資産税を計算する際の基準となる、土地や家屋の評価額。家屋の相続税評価や倍率方式の基礎となる。 |

| マンションの評価 | 敷地利用権(土地部分)の価額と区分所有権(家屋部分)の価額の合計額で評価される。 |

| 敷地利用権 (しきちりようけん) | マンションの敷地(土地)を利用する権利。 |

| 区分所有権 (くぶんしょゆうけん) | マンションの専有部分(家屋)を所有する権利。 |

| 敷地権の割合 (しきちけんのわりあい) | マンションの敷地全体に対する、各戸が有する敷地利用権の持分割合。 |

| 負担付贈与 (ふたんつきぞうよ) | 受贈者が一定の債務を負担することを条件とする贈与。この場合の財産評価は、通常の取引価額に相当する金額による。 |

| 小規模宅地等の特例 | 相続した宅地等が事業用や居住用の場合、限度面積までの評価額が一定割合減額される相続税の特例。 |

コメント