国税庁タックスアンサーの「No.4606 倍率方式による土地の評価」について解説します。

解説動画

概要

倍率方式は、相続税や贈与税の対象となる土地の評価方法の一つです。

この方式は、路線価が定められていない地域の土地を評価する場合に用いられます。土地の評価額は、その土地の固定資産税評価額(都税事務所や市(区)役所などで確認可能)に、評価倍率表で確認できる一定の倍率を乗じて計算されます。

倍率方式は、路線価方式が適用されない土地の評価基準として定められています。この方式に関連して、宅地や農地(田)の評価額の計算例が存在します

解説:倍率方式による土地の評価

1. 導入:なぜ「倍率方式」の理解が実務で重要なのか

我々の仕事は、納税者の財産を正しく評価し、適正な申告を行うことで信頼を得ています。特に土地の評価は、その金額の大きさから、一つのミスが大きな問題に繋がりかねません。だからこそ、基本となる「倍率方式」を完璧にマスターする必要があるのです。土地の評価には、主に「路線価方式」と、本稿のテーマである「倍率方式」の二つの方法が存在します。特に、路線価が定められていない地域の土地を評価する際には、この「倍率方式」の知識が不可欠となります。

では、具体的に倍率方式とはどのような計算方法なのでしょうか。まずは結論から見ていきましょう。

2. 結論:倍率方式による評価額の算出方法

倍率方式による土地の評価は、驚くほどシンプルで、一つの計算式で完結します。このセクションでは、まずその「最終的な答え」となる計算方法を提示しますので、評価額算出の全体像をここで掴んでください。

2.1. 評価額を算出する基本計算式

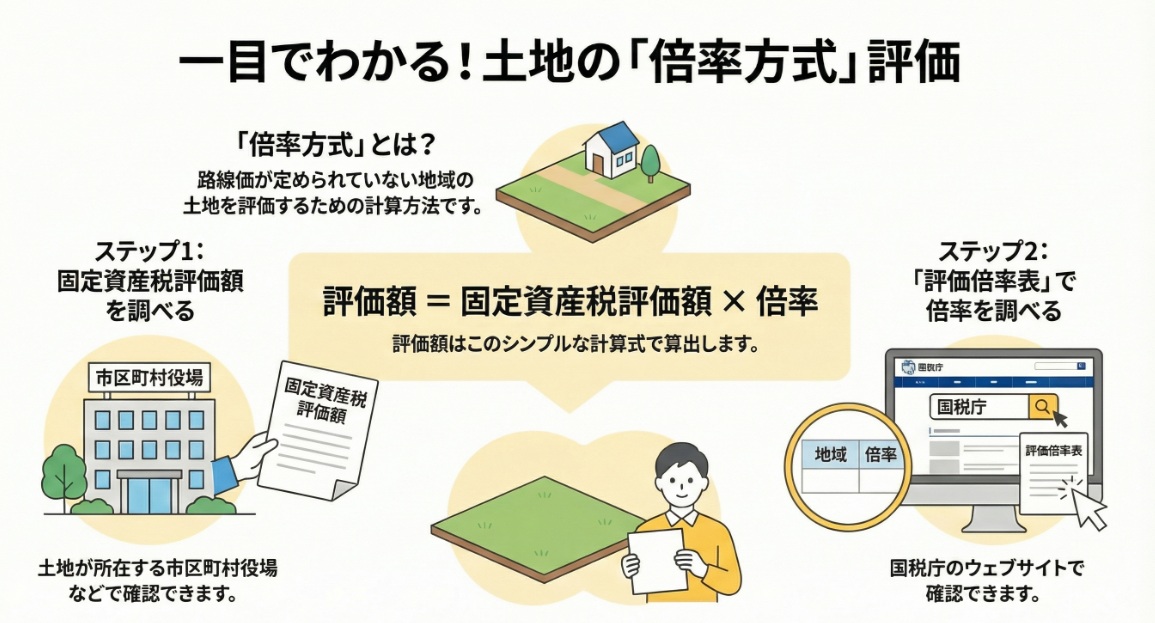

倍率方式による土地の評価額は、以下の計算式で算出します。

評価額 = その土地の固定資産税評価額 × 倍率

2.2. 計算に必要な2つの情報

上記の計算式を適用するためには、以下の2つの情報が必要不可欠です。それぞれの入手先も併せて確認しておきましょう。

• 固定資産税評価額

評価対象の土地が所在する都税事務所、市(区)役所、または町村役場で確認できます。具体的には、役所で取得する「固定資産評価証明書」や、毎年送付される納税通知書に添付の「課税明細書」に記載されています。

• 倍率

国税庁のウェブサイトで公開されている「評価倍率表」で確認できます。

この計算式と2つの情報が倍率方式の全てですが、実務で正しく適用するためには、各要素についてもう少し深く理解しておく必要があります。

3. 詳細解説:倍率方式の仕組みと根拠

ここでは、シンプルな計算式の背景にある仕組みやルールを深掘りします。単に計算ができるだけでなく、なぜこの方法が採用されているのか、各要素が何を意味するのかを理解することは、専門家としての信頼性を高める上で非常に重要です。

3.1. 「倍率方式」とは?

倍率方式とは、路線価が定められていない地域の土地を評価するために用いられる、国が定めた公式な評価方法です。したがって、土地評価の第一歩は、対象地に路線価が定められているか否かを確認し、「路線価方式」と「倍率方式」のどちらを適用すべきかを正しく判断することになります。

3.2. 計算式の各要素の解説

計算式を構成する2つの要素は、それぞれ以下の意味を持っています。

| 要素 | 解説 |

| 固定資産税評価額 | 土地が所在する市町村(東京23区の場合は都)が、固定資産税を課税する目的で算定した評価額です。倍率方式における土地評価の**「基礎」**となる価額です。 |

| 倍率 | 国税庁が地域ごとに定めた調整率であり、「評価倍率表」として公開されています。背景として、固定資産税評価額は公示価格の7割程度を目安に設定されていますが、相続税評価額は時価の8割程度が目安とされています。この差を埋め、相続税評価に適した水準に調整する役割を持ちます。 |

3.3. 制度の根拠

この評価方法は、個人の判断や慣習で行われているものではなく、国税庁の通達である財産評価基本通達21、21-2に明確に定められています。この事実が、本手法の公的な信頼性と正確性を担保しています。

これらの仕組みを理解した上で、最後に実務で特に注意すべき点を整理しましょう。

4. まとめ:実務における注意点と確認事項

これまでに解説した知識を実際の業務に活かすため、具体的な注意点と確認事項を整理します。このセクションは、理論と実践を結びつけ、皆さんが明日から使えるチェックリストとして活用できるように構成しました。

4.1. 実務ステップのチェックリスト

新人スタッフが評価業務を行う際の思考プロセスに沿って、以下のステップを確認してください。

- 対象地の確認:

まず、評価対象の土地に路線価が設定されているかを確認する。路線価がなければ倍率方式を適用する。 - 固定資産税評価額の入手:

市区町村役場等で、評価対象年度の固定資産税評価額が記載された書類(固定資産評価証明書など)を取得する。 - 倍率の確認:

国税庁のウェブサイトにある「財産評価基準書 路線価図・評価倍率表」から、該当する年度・地域の倍率を正確に探し出す。 - 評価額の計算:

入手した2つの数値を使い、「固定資産税評価額 × 倍率」の計算を実行する。

4.2. 押さえておくべき重要ポイント

実務で間違いやすい点や、より深い知識へと繋がる重要なポイントを以下に挙げます。

• 年度の確認

年度の確認は、初歩的ですが最も陥りやすいミスです。必ず相続開始年(または贈与年)の評価額と倍率であることを指差し確認するくらいの徹底をしてください。

• 情報源の再確認

評価額の根拠は「市区町村(都)」、倍率の根拠は「国税庁」です。この情報源の違いを明確に意識し、混同しないように注意しましょう。

• 関連知識へのリンク

本稿は基本の解説ですが、実務ではより複雑な知識が求められます。宅地以外の農地(関連コード: 4623)や雑種地(関連コード: 4628)、区分所有財産(関連コード: 4667)など、地目や状況によって追加の評価ルールが存在します。常に路線価方式(関連コード: 4604)との使い分けを意識することも重要です。

• 相談の重要性

実務では、国税庁の質疑応答事例にもあるように、実際の面積が公簿と異なる場合や、そもそも固定資産税評価額が付されていない土地といった例外処理が必要なケースに遭遇します。これらは自己判断が許されない領域ですので、必ず上司や先輩に相談し、指示を仰いでください。安易な自己判断は、事務所全体の信頼を損なう行為だと肝に銘じてください。

ガイド:Q&A

問1: 倍率方式とは、どのような土地評価方法ですか?

倍率方式とは、路線価が定められていない地域の土地を評価するための方法です。この方式では、土地の固定資産税評価額に国税庁が定める一定の倍率を乗じて評価額を算出します。

問2: 倍率方式は、どの税目のために使用される評価方法ですか?

倍率方式は、相続税および贈与税の算定において、土地の財産価値を評価する際に用いられます。

問3: 倍率方式が適用されるのは、どのような地域の土地ですか?

倍率方式は、路線価が定められていない地域の土地を評価する場合に適用されます。主に市街地以外の地域などで用いられる評価方法です。

問4: 倍率方式による評価額を計算するために必要な2つの主要な数値は何ですか?

計算に必要な2つの数値は、その土地の「固定資産税評価額」と、「評価倍率表」に記載されている特定の「倍率」です。

問5: 倍率方式を用いて土地の評価額を算出する計算式を説明してください。

土地の評価額は、その土地の固定資産税評価額に、評価倍率表で定められた一定の倍率を乗じて計算します。計算式は「評価額 = 固定資産税評価額 × 倍率」となります。

問6: 土地の「固定資産税評価額」はどこで確認できますか?

土地の固定資産税評価額は、その土地が所在する都税事務所や市(区)役所、または町村役場で確認することができます。

問7: 評価額の計算に用いる「倍率」は、何を参照して確認しますか?

計算に用いる倍率は、国税庁が提供する「評価倍率表」で確認することができます。これは財産評価基準書の一部として公開されています。

問8: 倍率方式が適用されない地域(路線価が定められている地域)では、どのような評価方法が用いられますか?

路線価が定められている地域では、「路線価方式」という別の評価方法が用いられます。詳細は関連コード「4604 路線価方式による宅地の評価」で確認できます。

問9: 提供された資料に記載されている、倍率方式の根拠法令等は何ですか?

倍率方式の根拠法令等は、「評基通21」および「評基通21-2」と記載されています。

問10: 提供された資料には、関連する質疑応答事例が2つ挙げられています。そのうちの1つを挙げてください。

関連する質疑応答事例として、「倍率方式によって評価する土地の実際の面積が台帳地積と異なる場合の取扱い」または「固定資産税評価額が付されていない土地の評価」が挙げられます。

重要用語集

| 用語 | 説明 |

| 倍率方式 (ばいりつほうしき) | 路線価が定められていない地域の土地を評価する方法。土地の固定資産税評価額に、評価倍率表で定められた一定の倍率を乗じて評価額を算出する。 |

| 相続税 (そうぞくぜい) | 倍率方式が適用される税目の一つ。相続によって財産を取得した場合に課される税金。 |

| 贈与税 (ぞうよぜい) | 倍率方式が適用される税目の一つ。個人から財産を贈与された場合に課される税金。 |

| 路線価 (ろせんか) | 市街地的な形態を形成する地域にある道路に面する標準的な宅地の1平方メートル当たりの価額。これが定められていない地域で倍率方式が用いられる。 |

| 固定資産税評価額 (こていしさんぜいひょうかがく) | 倍率方式による評価額の計算の基礎となる価額。都税事務所や市町村役場で確認できる。 |

| 倍率 (ばいりつ) | 固定資産税評価額に乗じる数値。評価倍率表に定められている。 |

| 評価倍率表 (ひょうかばいりつひょう) | 倍率方式で用いる倍率が記載されている表。国税庁のウェブサイト等で公開されている。 |

| 評基通 (ひょうきつう) | 財産評価基本通達の略称。倍率方式の根拠法令等として「評基通21、21-2」が挙げられている。 |

コメント