国税庁タックスアンサーの「No.4607 特定路線価の設定の申出」について解説します。

解説動画

概要

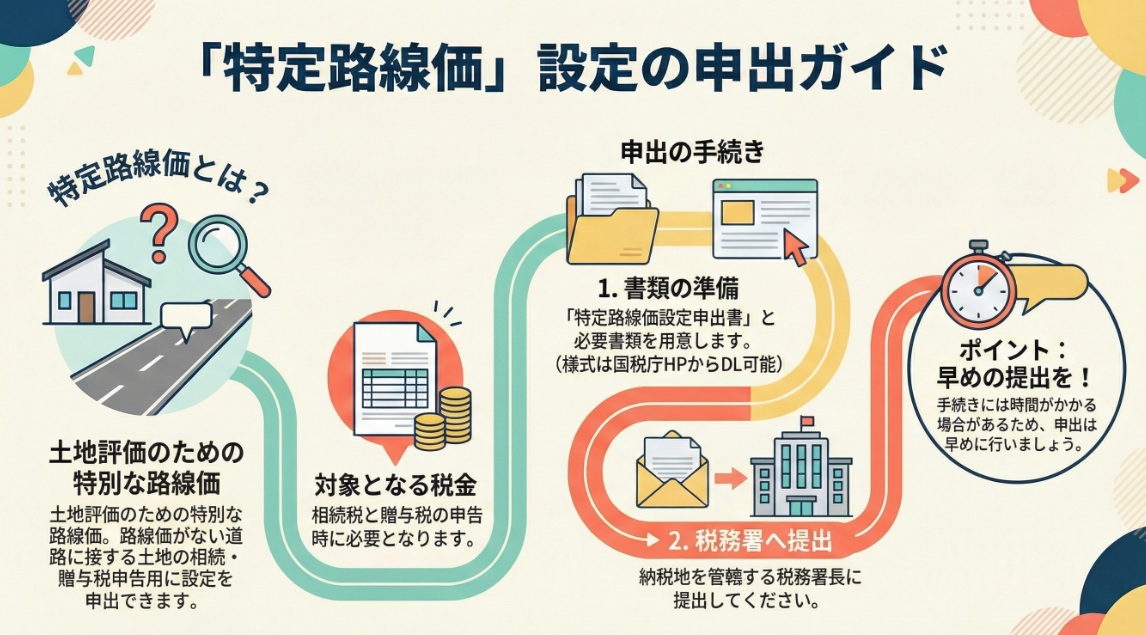

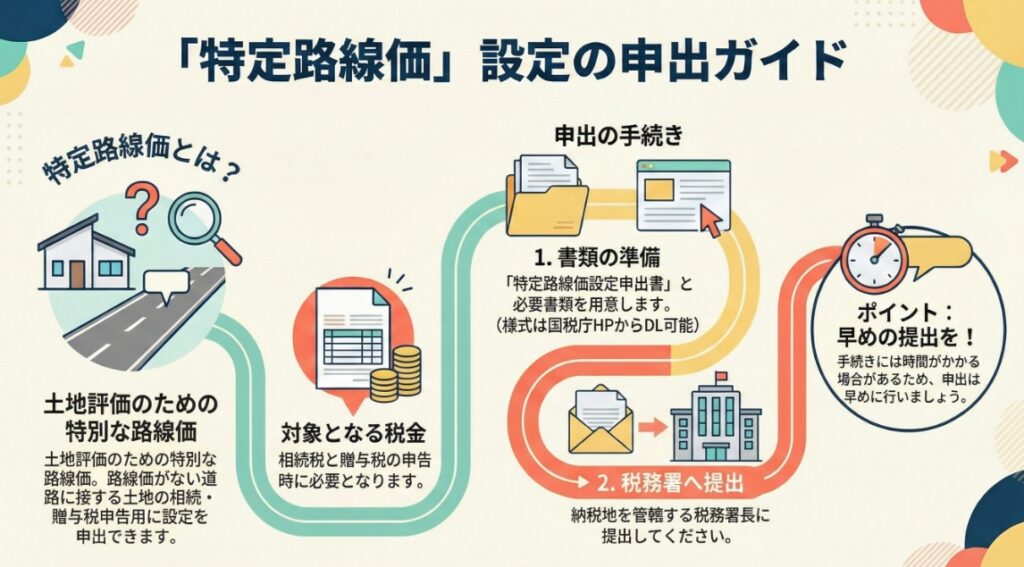

特定路線価の設定の申出は、相続税や贈与税の土地評価に関連する手続きです。

これは、土地が路線価地域内にありながら、接している道路に路線価が設定されていない場合に、評価額を計算するために必要となります。

この路線価(特定路線価)を設定してもらうためには、「特定路線価設定申出書」に必要事項を記載し、必要書類を添付して、納税地を所轄する税務署長に提出します。

申出書の様式は国税庁ホームページからダウンロードできます。

解説:「特定路線価の設定の申出」に関する実務

1. 導入:この制度が実務でなぜ重要なのか(背景)

相続税や贈与税の申告実務において、土地の評価は業務の根幹をなす重要な作業です。その評価の基本は、国税庁が公表する「路線価」を用いることですが、実務ではこの標準的な方法をそのまま適用できないケースに遭遇することがあります。

まさにそのような例外的な状況に対応するため、国税庁によって公式に定められた手続きが、今回解説する「特定路線価」の設定申出制度です。この制度は、路線価が設定されていない道路に接する土地の評価を可能にし、それによって公正かつ適正な課税を実現するための不可欠な仕組みです。したがって、この手続きを正しく理解し、適切に運用することは、我々会計専門家にとって基本中の基本となるスキルと言えるでしょう。

それでは、この手続きが最終的にどのような処理に帰着するのか、まずは結論から見ていきましょう。

2. 結論:結局どういう処理になるのか

このセクションでは、本制度の核心的な結論を先に示します。クライアントと対峙する我々専門家にとって、最終的に「何をすべきか」を明確に把握しておくことが最も重要だからです。

結論は非常にシンプルです。クライアントが相続または贈与により取得した土地が、路線価が定められた地域(路線価地域)にありながら、路線価の設定されていない道路に「のみ」接している場合、我々が取るべき行動は一つです。それは、「特定路線価設定申出書」を納税地を所轄する税務署長に提出することです。

この申出を行うことで、税務当局がその道路に対する個別の路線価(特定路線価)を算定・設定してくれます。我々はその設定された価額を基にして、適正な相続税・贈与税の申告書を作成することになります。

この結論を念頭に置き、次章で制度の具体的なポイントを詳しく解説していきます。

3. 詳細解説:制度のポイント

この手続きを正確かつスムーズに進めるためには、制度の要点を正しく理解しておく必要があります。ここでは、申出を行うにあたり押さえておくべき具体的なポイントを一つずつ確認していきます。

3.1 対象となる税目 (Applicable Taxes)

この特定路線価の設定申出は、相続税および贈与税の申告に際して利用される手続きです。国税庁の公式情報にも、この2つの税目が対象として明確に記載されています。

3.2 申出が必要となるケース (The Scenario Requiring Application)

この申出が必要となるのは、評価対象の土地等が以下の2つの条件を同時に満たす場合に限られます。

1. 土地等が「路線価地域内」に所在すること。

2. その土地等が接している道路が、すべて「路線価の設定されていない道路」であること。

つまり、周囲には路線価が付されているにもかかわらず、対象地の前面道路だけが評価の空白地帯となっている、という特殊なケースに対応するための制度です。なお、原文では「土地等」とされており、土地そのものだけでなく、借地権などの関連する権利も対象となりうる点に留意が必要です。

3.3 手続きの概要 (Overview of the Procedure)

手続きの基本的な流れは以下の通りです。

1. 申出書の入手

「特定路線価設定申出書」の公式な様式は、国税庁のウェブサイトからダウンロードして入手します。

2. 書類の作成と提出

入手した申出書に必要事項を記入し、その他必要となる書類を添付した上で、納税地(相続税の場合は被相続人の、贈与税の場合は受贈者の納税地を指します)を所轄する税務署長宛に提出します。

3. 提出先

書類の提出先は、納税地を管轄する所轄税務署となります。

3.4 根拠法令 (Legal Basis)

この手続きの法的根拠は、財産評価基本通達14-3に定められています。これは、国税庁が財産評価に関する具体的な取り扱いを定めた内部規則であり、我々実務家が従うべき公式なガイドラインです。

以上が制度の概要です。最後に、実務を進める上での具体的な注意点を確認しましょう。

4. まとめ:実務での注意点

ここまで制度の仕組みを見てきましたが、最後に、我々が実務でクライアントのために動く際に、特に心に留めておくべき注意点を共有します。これらの点を押さえることで、手続きの遅延を防ぎ、より円滑な業務遂行が可能になります。

• 早めの提出を心掛ける

国税庁のウェブサイトには「特定路線価設定申出書は、お早めに提出していただくようお願いします」と明記されています。これは単なる推奨ではありません。特定路線価の設定には税務署内での調査・算定作業が必要であり、一定の時間がかかります。申告期限が迫ってから手続きを始めると、クライアントに不要な不安を与え、我々の業務計画にも支障をきたすリスクがあります。案件を把握した段階で、速やかに着手することが鉄則です。

• 申出書の様式と添付書類を確認する

申出には、国税庁のウェブサイトで提供される公式様式と、「必要書類」の添付が求められます。この「必要書類」は案件によって異なる可能性があるため、必ず手続きの都度、最新の情報を国税庁のウェブサイトで確認する習慣をつけましょう。書類の不備は、手続きの遅延に直結する最も基本的なミスです。

• 不明点は相談窓口を活用する

もし、事案が複雑であったり、手続きに不明な点が生じたりした場合は、自己判断で進めるべきではありません。国税庁は「国税局電話相談センター」といった公式な相談窓口を設けています。専門家の判断が求められる場面では、こうした信頼できる情報源を積極的に活用することが、プロフェッショナルとしての正しい姿勢です。

この解説で得た知識を基にすれば、皆さんも自信を持ってこの種の案件に対応できるはずです。クライアントのために、正確で丁寧な業務を心掛けていきましょう。

ガイド:Q&A

1. 特定路線価の設定の申出は、どの税目の申告に関連して行われますか?

特定路線価の設定の申出は、相続税および贈与税の申告に関連して行われます。これらの税額を計算するために土地の評価が必要となる際に、この手続きが利用されます。

2. どのような状況にある土地を評価するために、特定路線価の設定を申し出る必要がありますか?

路線価が定められている地域(路線価地域)内において、路線価が設定されていない道路のみに接している土地等を評価する必要がある場合に、特定路線価の設定を申し出ます。

3. 特定路線価の設定を申し出るための手続きの概要を説明してください。

4. 申出に使用する公式な書類の名称は何ですか?

5. 「特定路線価設定申出書」の様式は、どこで入手できますか?

6. 申出書は、どこに、そして誰宛に提出する必要がありますか?

7. 国税庁は、申出書の提出時期についてどのような推奨をしていますか?

8. 特定路線価の設定に関する根拠法令等として、何が記載されていますか?

9. この手続きに関する税務相談は、どこで行うことができますか?

10. 国税庁のウェブサイトでは、特定路線価に関連してどのような情報へのリンクが提供されていますか?

——————————————————————————–

解答

1.

2.

3. 手続きは、「特定路線価設定申出書」に必要事項を記載し、必要書類を添付した上で、納税地を所轄する税務署長に提出することによって行います。

4. 申出に使用する公式な書類の名称は「特定路線価設定申出書」です。

5. 「特定路線価設定申出書」の様式は、国税庁のホームページからダウンロードすることができます。

6. 申出書は、納税者の納税地を所轄する税務署に、その税務署長宛に提出する必要があります。

7. 国税庁は、特定路線価設定申出書をできるだけ早めに提出するよう推奨しています。

8. 根拠法令等として「評基通14-3」が記載されています。これは財産評価基本通達の一部を指します。

9. 国税に関する相談は、国税局電話相談センター等で行うことができます。ウェブサイトでは、税についての相談窓口ページへの案内がされています。

10. 関連する税務手続である「特定路線価設定申出書」のページと、土地評価の基礎となる「路線価図・評価倍率表」へのリンクが提供されています。

コメント