国税庁タックスアンサーの「No.6153 役務の提供の具体例」について解説します。

解説動画

概要

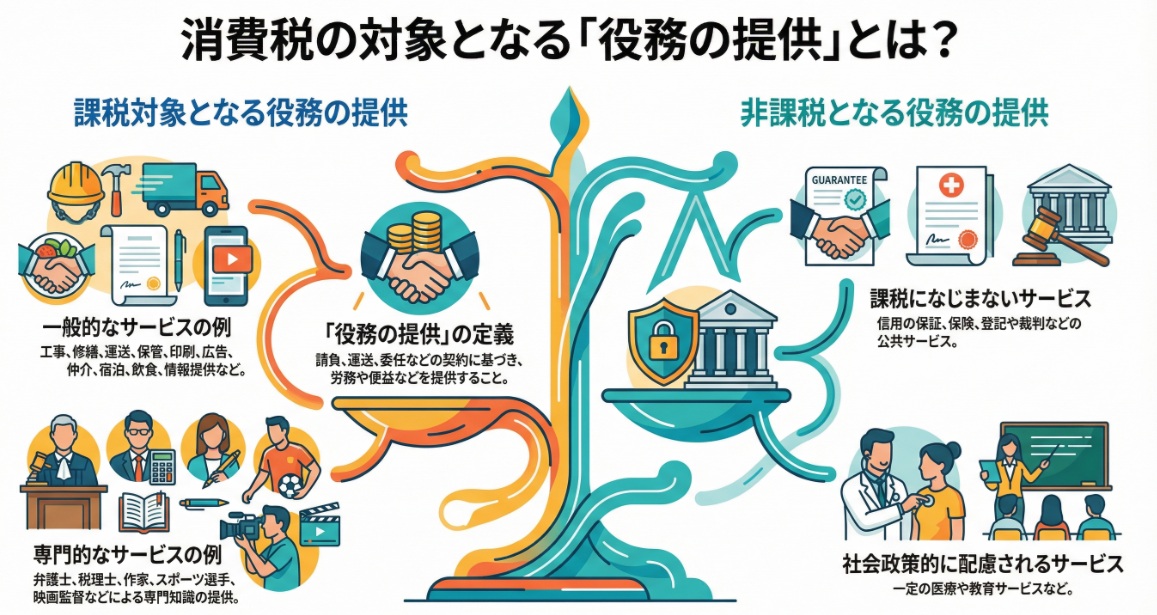

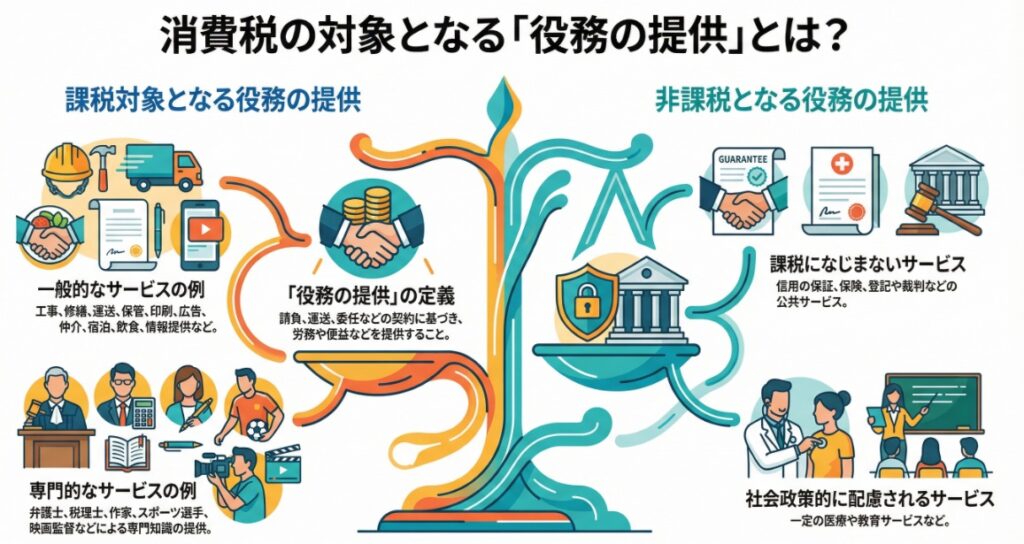

国内において事業者が事業として対価を得て行う「役務の提供」(サービスの提供)は、消費税の課税対象となります。

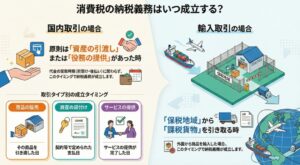

この役務の提供とは、請負契約、運送契約、委任契約、寄託契約などに基づき、労務、便益その他のサービスを提供することをいいます。

具体的な例としては、土木工事、修繕、運送、保管、印刷、広告、宿泊、飲食、技術援助、情報の提供、出演、著述などが該当します。また、弁護士、公認会計士、税理士、作家、スポーツ選手、映画監督、囲碁や将棋の棋士による専門的知識・技能に基づく役務の提供も含まれます。

ただし、信用の保証や保険、登記・裁判などの公共サービス、特定の医療や教育など、消費税の性格や社会政策的配慮から、非課税となる役務の提供も定められています。

解説:消費税実務の第一歩:「役務の提供」の基本

1. 導入:なぜ「役務の提供」の理解が重要なのか

会計事務所の業務に携わる皆さん、日々の仕事お疲れ様です。私たちが顧客のビジネスを支える上で、消費税の実務は避けて通れない重要な領域です。企業の経済活動は、突き詰めれば「資産の譲渡等(モノの販売)」と「役務の提供(サービスの提供)」という二つの柱で成り立っています。皆さんが日常業務で目にするほぼすべての取引は、このどちらかに分類されます。

なぜ、この分類がそれほど重要なのでしょうか。それは、消費税が課税されるかどうかを判断するすべての思考プロセスが、この最初の仕分けから始まるからです。取引が「モノ」なのか「サービス」なのかという最初の分類を誤れば、その後に続く課税区分の判定や税率の適用といった判断もすべて間違った結論に至ってしまいます。この「役務の提供」の範囲を正確に理解することは、いわば消費税実務における「読み・書き・そろばん」であり、すべての判断の根幹をなす不可欠な第一歩なのです。

この解説を通じて、課税対象を判断する上で不可欠な思考のフレームワークを身につけていただきます。まずは、その核心から見ていくことにします。

2. 結論:これだけは押さえるべき「役務の提供」の核心

多忙な実務の中では、まず結論を把握し、そこから詳細を理解していくアプローチが効率的です。そこで、最初に「役務の提供」の最も重要なポイントをお伝えします。

国税庁の定義によれば、「役務の提供」の核心は、「事業者が事業として対価を得て行うサービスの提供」です。これが、原則として消費税の課税対象となります。

具体的には、建設業者が建物を建てる「請負契約」や、運送業者が荷物を運ぶ「運送契約」、倉庫業者が荷物を預かる「寄託契約」、私たちが専門家としてコンサルティングを行う「委任契約」など、様々な契約に基づいて行われる労働力の提供や、顧客に便益をもたらすあらゆるサービスがこれに該当します。

まずはこの「対価を得て行われるサービスの提供は、基本的に消費税がかかる」という大原則をしっかりと頭に入れてください。この基本を押さえるだけで、日常業務で遭遇する多くの取引について、最初の判断を下すことができるようになります。それでは次に、より具体的な範囲を見ていきましょう。

3. 詳細解説:「役務の提供」の範囲と具体例

前章で述べた基本原則は、皆さんが想像する以上に広範な事業活動をカバーしています。この範囲を具体例を通じて理解することが、実務における判断ミスを防ぎ、自信を持って業務を遂行するための鍵となります。

3.1. 「役務の提供」に該当する取引の具体例

国税庁は、「役務の提供」に該当する取引として、以下のような多岐にわたる例を挙げています。これらは私たちの身の回りにあふれているサービスばかりです。

• 土木工事、修繕

• 運送、保管

• 印刷、広告、仲介

• 興行(映画やコンサートなど)、宿泊、飲食

• 技術援助、情報の提供

• 便益の提供、出演、著述

このように、形のないサービスであっても、対価を得て提供されるものは広く「役務の提供」として扱われることがわかります。

3.2. 専門的知識・技能に基づくサービスの提供

特に注意したいのが、私たちのような専門家によるサービスの提供です。形のあるモノを売るわけではなくとも、専門的な知識や技能そのものをサービスとして提供する場合も、明確に課税対象となる「役務の提供」に含まれます。

• 弁護士、公認会計士、税理士

• 作家、スポーツ選手

• 映画監督、囲碁や将棋の棋士

これらの専門職が行うコンサルティング、代理業務、創作活動、パフォーマンスなども、その対価は消費税の課税対象となるのです。

3.3. 【補足】課税対象とならない「役務の提供」

ただし、すべてのサービスが課税対象となるわけではありません。ここが実務で注意すべき点です。「消費税の性格からみて課税対象とすることになじまない役務の提供」や、社会政策的な配慮から、一部の「役務の提供」は非課税とされています。

主な例としては、「信用の保証」「保険」、あるいは「登記・検査・裁判などの公共サービス」が挙げられます。また、「一定の医療」や「教育」に関するサービスも、社会的な重要性から非課税取引と定められています。

これらはあくまで例外的な位置づけです。どの取引が非課税に該当するかは厳密に定められているため、判断に迷う場合は必ず詳細を確認する必要があります。

これで「役務の提供」の全体像が明確になりました。最後に、これらの知識を実際の業務でどのように活かすべきか、具体的な行動指針を提示します。

4. まとめ:実務で注意すべき3つのポイント

知識を学んだだけで終わらせず、実務で着実に活かしてこそプロフェッショナルです。ここでは、日々の経理処理において、これまで学んだ知識をどのように応用すべきか、具体的な行動指針を3つに絞って解説します。

1. 取引内容をまず「モノか、サービスか」で考える

請求書や契約書を前にしたとき、まずは一歩立ち止まり「この取引は、モノの販売だろうか? それともサービスの提供だろうか?」と自問する癖をつけましょう。すべての消費税判断はこの基本的な分類から始まります。この最初の仕分けが、適用される税法上のルール(例えば、輸出免税の判定基準など)を決定づけるため、すべての判断の根幹となります。

2. 原則として「課税」と考え、例外を探す

取引が「役務の提供」に該当すると判断したら、まずは「これは課税取引である」と仮定する思考法を推奨します。なぜなら、事業として行われるサービスの大部分は課税対象だからです。この前提に立った上で、「このサービスは、非課税取引のリスト(医療、教育、保険など)に当てはまらないか?」と例外を確認するのです。この「原則→例外」という思考プロセスは、課税漏れを防ぐための、統計的にも理にかなった実務上のベストプラクティスです。

3. 迷ったときは契約内容に立ち返る

複雑な取引や、判断に迷うケースに遭遇することもあるでしょう。そのときは、必ずその取引の根拠となっている契約書(請負契約、業務委任契約など)に立ち返ってください。契約書には、どのようなサービスが対価の対象となっているかが明記されています。そこを読み解くことで、取引の実態を正確に把握し、適切な判断を下すことができます。

これらの基本を一つひとつ着実に身につけることが、お客様から信頼されるプロフェッショナルへの道です。消費税の判断一つひとつが、お客様の納税額に直結し、私たちの事務所の信頼性を左右します。業務の中で疑問が生じたら、決して一人で抱え込まず、遠慮なく先輩や上司に相談してください。私たちはチームで、皆さんの成長を全力でサポートします。

ガイド:Q&A

1. 消費税の課税対象となる「役務の提供」の基本的な定義は何ですか?

国内において事業者が事業として対価を得て行うサービスの提供を指します。具体的には、請負契約などに基づいて労務、便益、その他のサービスを提供することです。

2. 「役務の提供」の根拠となる契約形態として、どのようなものが例示されていますか?

請負契約、運送契約、委任契約、寄託契約が例として挙げられています。これらの契約に基づいて提供されるサービスが該当します。

3. 専門的知識や技能に基づく役務の提供を行う職業として、どのような例が挙げられていますか?

税理士、公認会計士、作家、スポーツ選手、映画監督、棋士などが例として挙げられています。これらの専門家によるサービスの提供も「役務の提供」に含まれます。

4. 運送、保管、印刷、広告、仲介などは、消費税法上どのように分類されますか?

これらはすべて「役務の提供」に該当する具体例として分類されます。したがって、原則として消費税の課税対象となります。

5. すべての役務の提供が消費税の課税対象となりますか? その理由も簡潔に説明してください。

いいえ、すべての役務の提供が課税対象となるわけではありません。消費税の性格になじまないものや、社会政策的な配慮から非課税とされている取引が存在するためです。

6. 消費税の性格からみて課税対象になじまないとされる非課税の役務提供には、どのようなものがありますか?

信用の保証、保険、登記・検査・裁判などの公共サービスが挙げられています。これらは消費税の課税対象としてなじまないとされています。

7. 社会政策的な配慮から非課税とされる役務提供の分野を2つ挙げてください。

一定の医療と教育が挙げられています。これらは社会政策的な配慮から、消費税を課すことが適当でないと判断されています。

8. 囲碁や将棋の棋士によるサービスは、消費税の課税対象に含まれますか?

はい、含まれます。囲碁や将棋の棋士による専門的知識や技能に基づく役務の提供は、課税対象となる「役務の提供」に該当すると明記されています。

9. この資料が対象としている税目は何ですか?

この資料が対象としている税目は消費税です。

10. 「役務の提供」とほぼ同義で用いられている別の表現を、資料中から見つけてください。

「サービスの提供」という表現が、「役務の提供」の括弧書きとして用いられており、ほぼ同義として扱われています。

コメント