国税庁タックスアンサーの「No.4614 貸家建付地の評価」について解説します。

解説動画

概要

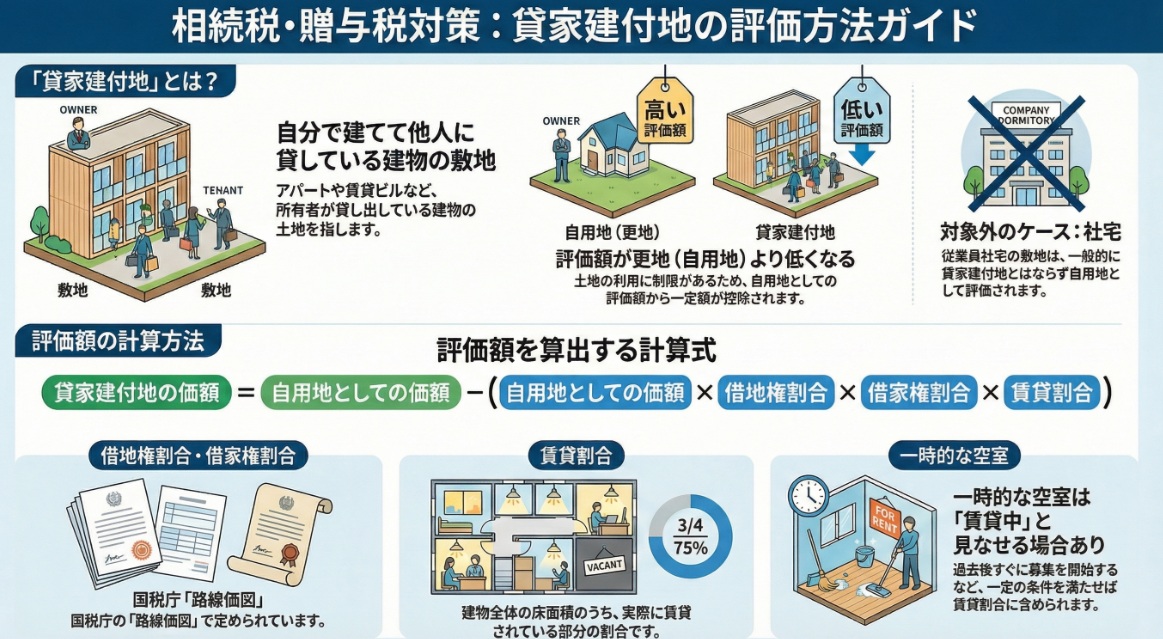

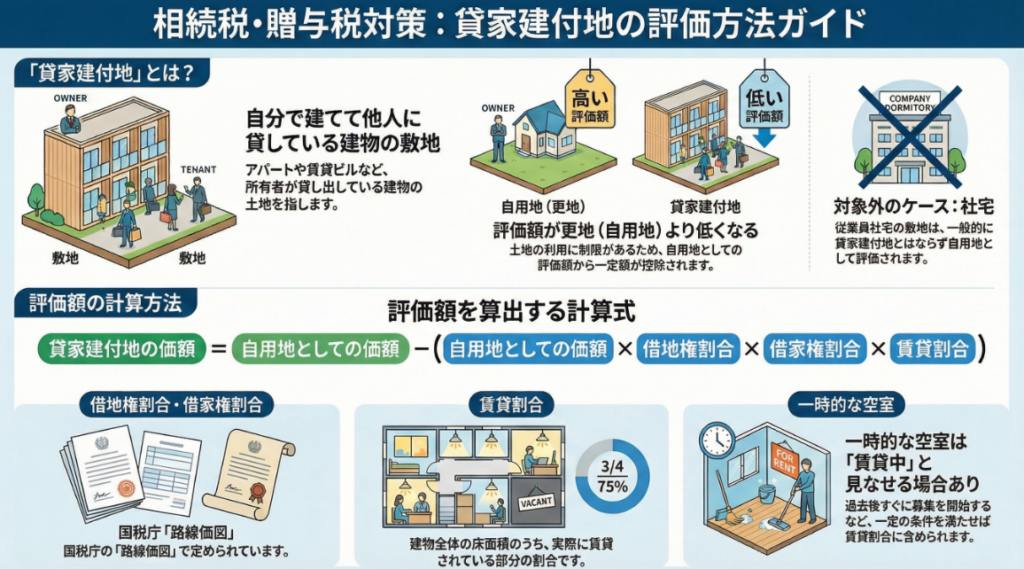

国税庁の「No.4614 貸家建付地の評価」は、相続税および贈与税における貸家建付地の評価方法を定めています。貸家建付地とは、所有者が建築したアパートやビルなどを他者に貸し付けている場合の、その敷地である宅地を指します。

その価額は、原則として以下の算式で求められます:

自用地としての価額 − 自用地としての価額 × 借地権割合 × 借家権割合 × 賃貸割合

借地権割合と借家権割合は国税庁ホームページで確認可能であり、賃貸割合は各独立部分の賃貸状況に基づき計算されます。

重要な点として、継続的に賃貸されていた物件が課税時期に一時的に空室となっている場合でも、速やかな募集が行われ、空室期間が例えば前後1か月程度など一時的であれば、賃貸されていたものとして取り扱われます。

なお、一般的に借地借家法の適用がない「社宅」の敷地は、貸家建付地評価の対象外となり、自用地として評価されます。

解説:「貸家建付地の評価」の実務

1. 導入:なぜ「貸家建付地の評価」が重要なのか

相続税や贈与税の申告実務において、不動産の評価は避けて通れない、極めて重要かつ頻繁に発生する業務です。特に、オーナーが所有するアパートや貸しビルなどの敷地を評価する「貸家建付地(かしやたてつけち)」の評価方法を正しく理解することは、適正な納税額を算出する上で不可欠です。この知識は、結果として適切な節税にも繋がるため、会計事務所の新人スタッフや企業の経理担当者の皆さんにとって必須のスキルと言えるでしょう。

まず、「貸家建付地」とは何か、その定義から確認します。国税庁によると、これは「所有者が建築したアパートやビルなどを他に貸し付けている場合の、その敷地である宅地」を指します。

この評価方法の根本には、シンプルな原則があります。それは、土地の所有者が持つ権利は、その土地上の建物に住む賃借人(借家人)の権利によって一定の制約を受ける、という考え方です。誰も住んでいない、所有者が100%自由に使える土地(これを「自用地」といいます)と比較して、貸家が建っている土地は利用上の制約があるため、その分だけ評価額が低く算定されるのです。

では、具体的にどのように評価額が算出されるのか、まずはその結論から見ていきましょう。

2. 結論:貸家建付地はどのように評価されるか

貸家建付地の評価額を理解する上で最も重要なのは、その計算式を最初に把握することです。この算式が評価の骨格であり、すべての計算の出発点となります。

国税庁は、貸家建付地の価額を算出するための算式を以下のように定めています。

貸家建付地の価額

= 自用地としての価額 - 自用地としての価額 × 借地権割合 × 借家権割合 × 賃貸割合

この計算式は、土地の満額の価値(自用地評価額)から、借主の権利価値を差し引く構造です。その権利価値は、「借地権割合」と「借家権割合」という法的な権利の強さを示す指標に、建物の「賃貸割合」という実際の利用状況を掛け合わせることで、実態に即して算出されます。

この算式を構成する各要素について、次章で一つずつ詳しく解説していきます。

3. 詳細解説:評価額を決定する4つの要素

正確な評価額を算出するためには、計算式に含まれる各要素の意味を正しく理解することが不可欠です。ここでは、評価の基礎となる「自用地としての価額」から、評価減の割合を決定する「借地権割合」「借家権割合」「賃貸割合」まで、具体的に見ていきましょう。

3.1. 自用地としての価額

この価額は、すべての評価計算の出発点となるものです。

「自用地としての価額」とは、その土地に賃借権などの制約が何もない、所有者が100%自由に使用できる状態を想定したときの評価額を指します。これが土地本来の価値そのものと考えてください。

3.2. 借地権割合と借家権割合

「借地権割合」と「借家権割合」は、それぞれ土地や建物を借りる権利の価値を示すもので、国税庁が地域ごとに定めた割合です。

これらの割合は、画一的に決まっているわけではなく、土地の利用価値が高い商業地などでは高く設定される傾向にあります。具体的な割合は、国税庁のウェブサイトで公開されている「財産評価基準書 路線価図・評価倍率表」で必ず確認する必要があります。

3.3. 賃貸割合

「賃貸割合」実際にどれくらいの床面積が賃貸されているかを示す割合です。

この割合を計算する際の基本単位は「各独立部分」と呼ばれます。これは、国税庁の定義によれば「建物の構成部分である隔壁、扉、階層等によって他の部分と完全に遮断され、独立した出入口を有するなど独立して賃貸できる部分」を指します。アパートやマンションであれば、各部屋がこれに該当します。具体的には、アパート全戸の床面積の合計のうち、課税時期において実際に賃貸されている各戸の床面積の合計が占める割合を計算します。

実務上の重要論点:「一時的な空室」の取り扱い

実務上、特に判断が重要になるのが「一時的な空室」の扱いです。課税時期にたまたま空室になっていた部屋があったとしても、以下の4つの要件をすべて満たす場合は、その部屋は賃貸されているものとして「賃貸割合」に含めることが認められています。

1. その部屋が課税時期前に継続的に賃貸されてきたものであること。

2. 前の賃借人が退去後、速やかに新たな賃借人の募集が行われ、空室の期間中、他の用途に使われていないこと。

3. 空室の期間が、課税時期の前後で例えば1か月程度など、一時的な期間であること。

4. 課税時期後に決まった新たな賃貸が、一時的なものではないこと。

これらの要素を理解した上で、実務で特に注意すべき点は何かを最後にまとめます。

4. まとめ:実務上の注意点

貸家建付地の評価は、計算式自体は明確ですが、その適用にあたっては実務特有の注意点が存在します。これらのポイントを見落とすと、評価額に大きな影響を与えかねません。最後に、実務における重要なポイントを整理します。

• 貸家建付地評価が適用されない重要ケース

この評価方法は、すべての貸家に適用されるわけではありません。例えば、一般的に借地借家法の適用がないとされる**「社宅」の敷地は、貸家建付地とはならず、評価減のない「自用地」として評価される**点に注意が必要です。

• 「一時的な空室」の客観的証明

空室を「一時的な空室」として賃貸割合に含めるためには、その事実を客観的に証明する準備が不可欠です。「賃借人の募集広告」の控えや、空室期間が「1か月程度」であったことを示す賃貸借契約書など、先に述べた4つの要件を満たすことを示す証拠を揃えることが重要になります。

• 関連情報の参照

借地権割合と借家権割合は、必ず国税庁のウェブサイトで最新の「財産評価基準書」を確認してください。また、令和6年1月1日以後に取得した「居住用の区分所有財産(分譲マンション)」については、本稿で解説した方法とは別の評価方法(コード4667)が定められていることにも留意してください。

• 公式様式の活用

実際の評価にあたっては、国税庁が提供する「土地及び土地の上に存する権利の評価明細書」という公式様式を使用することができます。評価業務は、定められた手続きに則って正確に進めることが求められます。

貸家建付地の評価は、時に専門的な判断を要する場面があり、特に「一時的な空室」の認定は税務調査でも論点となり得ます。少しでも判断に迷う点があれば、自己判断で進めず、必ず先輩や上司に相談し、議論を尽くしてください。我々の仕事は、この丁寧さと正確性の積み重ねでお客様の信頼を得るものです。

ガイド:Q&A

質問1: 「貸家建付地」とは、どのような土地を指しますか?

貸家建付地とは、貸家の敷地として利用されている宅地のことです。具体的には、土地の所有者がその土地の上にアパートやビルなどを建築し、それを他人に貸し付けている場合の、その建物の敷地を指します。

質問2: 貸家建付地の評価は、どの税目が対象となりますか?

貸家建付地の評価は、相続税および贈与税が対象税目となります。これは、相続、遺贈、または贈与によって財産が移転する際の価額を算定するために用いられます。

質問3: 貸家建付地の評価を行わず、自用地として評価される宅地の例を挙げ、その理由を説明してください。

従業員社宅の敷地がその例です。社宅は一般的に借地借家法の適用がないとされているため、借家権の目的となっている家屋の敷地とはみなされません。そのため、貸家建付地としての評価は行われず、自用地としての価額で評価されます。

質問4: 貸家建付地の価額を算出するための計算式を記述してください。

計算式は以下の通りです。

貸家建付地の価額 = 自用地としての価額 - 自用地としての価額 × 借地権割合 × 借家権割合 × 賃貸割合

質問5: 評価額の計算に必要な「借地権割合」および「借家権割合」は、どこで確認できますか?

「借地権割合」および「借家権割合」は、国税庁の公式ホームページで公開されている「財産評価基準書 路線価図・評価倍率表」で確認することができます。

質問6: 計算式に含まれる「賃貸割合」とは何を指し、どのように計算されますか?

「賃貸割合」とは、貸家の各独立部分のうち、課税時期において実際に賃貸されている部分が占める割合のことです。この割合は、建物の各独立部分の賃貸状況に基づいて計算されます。

質問7: 賃貸割合を計算する際の基礎となる「各独立部分」とは、どのようなものを指しますか?

「各独立部分」とは、建物の構成要素である隔壁、扉、階層(天井および床)などによって他の部分と完全に遮断されている部分を指します。さらに、独立した出入口を持ち、独立して賃貸などの用に供することができるものである必要があります。

質問8: 課税時期に一時的に空室となっている部分を「賃貸されていたもの」として扱うための条件を2つ挙げてください。

以下の条件のうち2つが該当します。

1. その独立部分が課税時期前に継続的に賃貸されてきたものであること。

2. 賃借人の退去後、速やかに新たな賃借人の募集が行われ、空室期間中に他の用途で使われていないこと。 (その他、空室期間が一時的であること、課税時期後の賃貸が一時的でないことも条件に含まれます。)

質問9: 令和6年1月1日以降に取得した「居住用の区分所有財産」の評価について、本文書ではどのように案内されていますか?

令和6年1月1日以降に取得した「居住用の区分所有財産」(いわゆる分譲マンション)の評価方法については、この文書ではなく、別途コード4667「居住用の区分所有財産の評価」を参照するように案内されています。

質問10: 貸家建付地の価額評価に使用できる国税庁の書類名は何ですか?

貸家建付地の価額評価には、「土地及び土地の上に存する権利の評価明細書」を使用することができます。

重要用語集

| 用語 | 定義 |

| 貸家建付地 (Kashiyaken-tsukichi) | 貸家の敷地の用に供されている宅地。土地所有者が建築したアパートやビルなどを他に貸し付けている場合の、その敷地である宅地を指す。 |

| 自用地 (Jiyōchi) | 他人に貸し付けられていない、所有者が自由に使用できる土地。貸家建付地の評価における基礎となる価額。 |

| 借地権割合 (Shakuchiken-wariai) | 土地の価額のうち、借地権の価額が占める割合のこと。国税庁の「財産評価基準書」で地域ごとに定められている。 |

| 借家権割合 (Shakuyaken-wariai) | 建物の価額のうち、借家権の価額が占める割合のこと。国税庁の「財産評価基準書」で定められている。 |

| 賃貸割合 (Chintai-wariai) | 貸家の各独立部分のうち、課税時期において実際に賃貸されている部分の床面積が、建物全体の独立部分の床面積の合計に占める割合。 |

| 各独立部分 (Kaku-dokuritsu-bubun) | 建物の構成部分である隔壁、扉、階層等によって他の部分と完全に遮断され、独立した出入口を有するなど、独立して賃貸その他の用に供することができる部分。 |

| 課税時期 (Kazei-jiki) | 税額計算の基準となる時点。相続または遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日を指す。 |

| 居住用の区分所有財産 (Kyojūyō no kubunshoyū-zaisan) | いわゆる分譲マンションのこと。令和6年1月1日以降の取得分については、別途定められた評価方法が適用される。 |

コメント