国税庁タックスアンサーの「No.4617 利用価値が著しく低下している宅地の評価」について解説します。

解説動画

概要

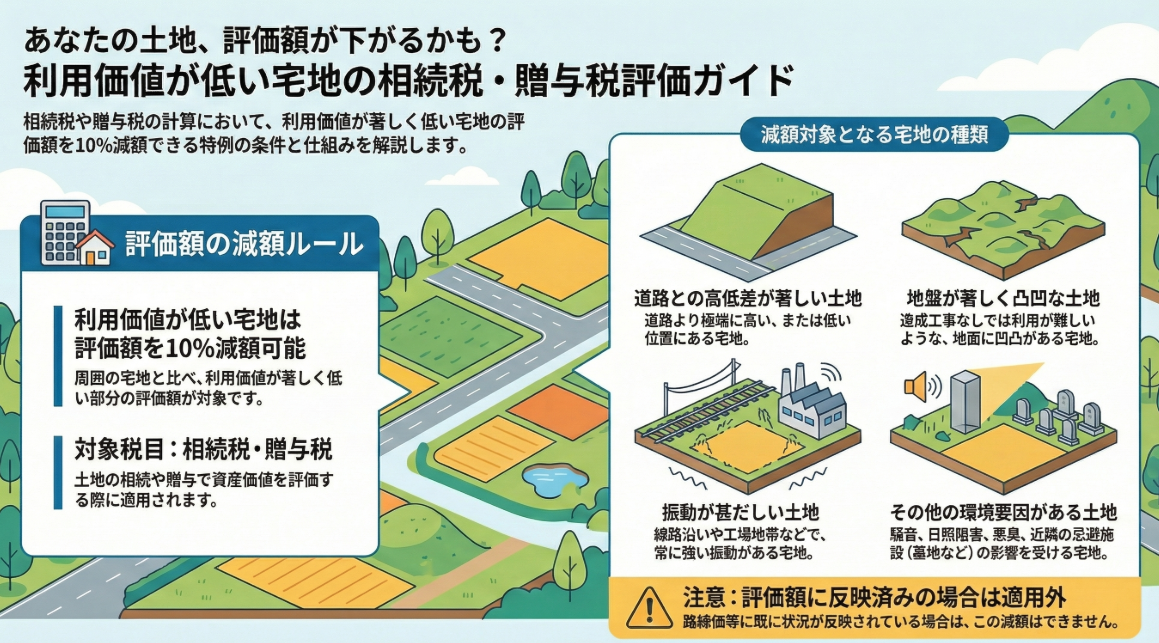

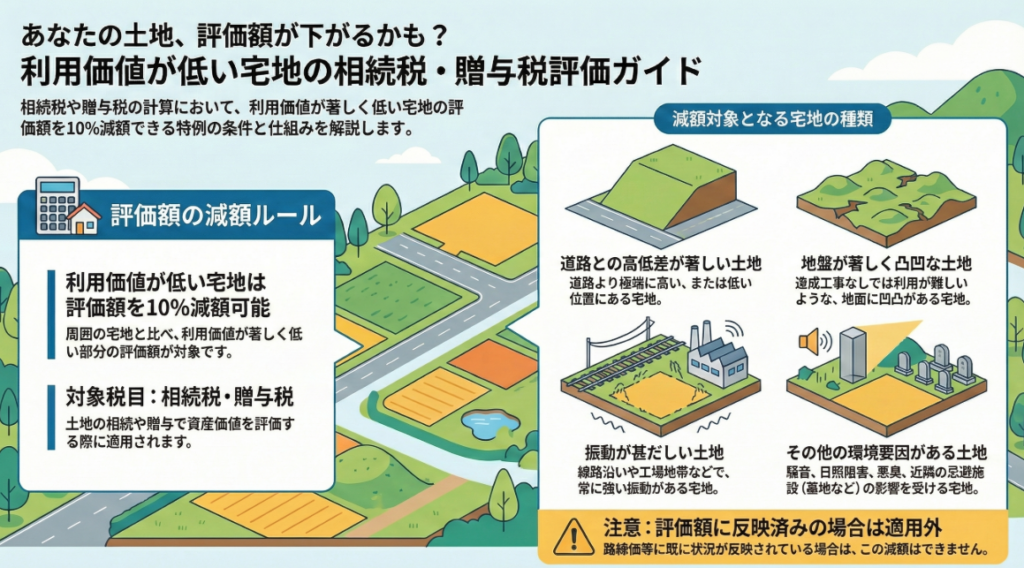

国税庁の「No.4617 利用価値が著しく低下している宅地の評価」は、相続税および贈与税における特定の宅地の評価方法を定めています。この評価減の対象となるのは、その利用価値が付近にある他の宅地の利用状況からみて、著しく低下していると認められる宅地です。

具体的には、付近に比べて著しい高低差がある宅地、地盤に甚だしい凹凸がある宅地、震動が甚だしい宅地が該当します。また、騒音や日照阻害(特定の条件を超えるもの)、臭気、忌みなどにより取引金額に影響を受ける宅地も含まれます。

評価額は、利用価値が低下していないものとして評価した価額から、低下していると認められる部分の面積に対応する価額に10パーセントを乗じた金額を控除して算出できます。ただし、路線価や評価倍率が既に利用価値の著しい低下状況を考慮して付されている場合には、この評価減は適用されません。宅地比準方式で評価する農地や山林で、宅地転用しても利用価値が著しく低下している部分がある場合も同様に評価できます。

解説:利用価値が著しく低下している宅地の評価

1. 導入:この制度が実務でなぜ重要なのか

皆さん、こんにちは。日々の業務お疲れ様です。相続税や贈与税の申告実務において、私たちが扱う財産の評価、とりわけ土地の評価は、最終的な税額を決定づける最も重要な基盤となります。ご存じの通り、土地の評価は主に路線価方式や倍率方式を用いて行いますが、実務ではそれだけでは対応しきれないケースが数多く存在します。

土地は一つとして同じものがありません。それぞれの土地が持つ固有の事情、例えば周囲の環境や物理的な状態によって、その価値は大きく変わります。国税庁はこうした個別の不利な要因を評価額に正しく反映させるため、特別な規定を設けています。

その一つが、今回解説する「利用価値が著しく低下している宅地の評価」です。

この規定を正しく理解し、適切に適用することは、画一的な評価では見過ごされてしまう土地の真の価値を評価額に反映させ、依頼者の正当な権利を守り、結果として適正な納税を実現するために不可欠な知識です。新人スタッフの皆さんや、企業の経理担当者の方々にも分かりやすく解説しますので、しっかりと学んでいきましょう。

2. 結論:結局、評価額はどのように変わるのか

まず、この制度の結論からお伝えします。複雑な要件を検討する前に、最終的にどのような評価減が可能になるのかを正確に把握しておくことが重要です。

利用価値が、その土地の付近にある他の宅地と比較して著しく低下していると認められる場合、その宅地の評価は、「その宅地について利用価値が低下していないものとして評価した場合の価額から、利用価値が低下していると認められる部分の面積に対応する価額に10パーセントを乗じて計算した金額を控除した価額によって評価することができます。」

これが、この規定の核心です。つまり、特定の不利な要因が認められれば、その影響を受ける部分について、評価額を10%引き下げることができる、と覚えてください。

3. 詳細解説:評価減が認められる宅地の具体的な要件

それでは、どのような土地が具体的にこの評価減の対象となるのでしょうか。国税庁が定める具体的な要件を詳しく見ていきましょう。全てのケースに共通するのは、「付近の他の宅地と比べて、利用価値が著しく低下している」と客観的に認められるかどうか、という点です。

3.1. 評価減の対象となる4つのケース

評価減の対象となるのは、主に以下の4つのケースです。

1. 高低差のある宅地

いわゆる「がけ地」や、道路から大きく下がった場所にある土地がこれに該当します。通常の造成では対応が難しいほどの高低差があり、建物の建築や利用に大きな制約が生じる場合が想定されます。

2. 地盤に凹凸のある宅地

土地の表面が大きく波打っていたり、深い陥没があったりするなど、整地するために多額の造成費用が見込まれる土地が該当します。「甚だしい」という表現が示す通り、単なる多少の凹凸ではなく、宅地としての利用を著しく妨げるレベルの状態を指します。

3. 振動の甚だしい宅地

線路や幹線道路、工場などに隣接し、常時、建物の利用に支障をきたすほどの強い振動がある土地がこれに当たります。生活や業務に影響を与えるレベルの振動が客観的に認められる必要があります。

4. その他の環境要因がある宅地

この項目は、物理的な問題だけでなく、周辺環境に起因する要因も対象としています。

騒音:

幹線道路、鉄道、空港、工場などから発生する、社会通念上受忍限度を超える騒音がある場合。

日照阻害:

周囲の高層建築物などにより、日当たりが極端に悪い場合です。これには具体的な基準が示されており、「建築基準法第56条の2に定める日影時間を超える時間の日照阻害のあるもの」とされています。

臭気・忌み:

ゴミ処理場や下水処理施設、墓地などが隣接していることによって、土地の利用価値や取引価格に明らかなマイナスの影響が出ると認められる場合などが該当します。

3.2. 農地・山林への適用について

この評価減の規定は、宅地だけに限定されるものではありません。宅地への転用を前提として評価される「宅地比準方式」によって評価する農地や山林についても、適用される場合があります。

具体的には、その農地や山林を宅地に転用する際に、通常の造成費用をかけてもなお、前述したような利用価値が著しく低下していると認められる部分が残る場合に、同様の評価減が認められます。

ただし、これらの要件を満たしているように見えても、評価減が適用できない重要な例外ケースが存在します。この点が実務において最も注意すべきポイントとなりますので、次に詳しく解説します。

4. まとめ:実務における最重要注意点

ここまで理論を学んできましたが、実務でこの規定を適用する際には、絶対に忘れてはならない、そして最も間違いやすい重要な注意点があります。これを理解していなければ、誤った申告に繋がりかねませんので、しっかりと頭に入れてください。

既に評価額に織り込み済みの場合は適用不可

この規定を適用する上での絶対的な原則は、国税庁が示す以下のルールです。

ただし、路線価、固定資産税評価額または評価倍率が、利用価値の著しく低下している状況を考慮して付されている場合にはしんしゃくしません。

これは、「土地が持つ不利な要因が、既に路線価等の設定時点で考慮され、評価額が低く設定されている場合には、二重に評価減をすることは認めない」ということを意味します。

例えば、鉄道線路沿いの土地を考えてみましょう。線路沿いの土地は、騒音や振動の影響を受けるため、一般的に付近の静かな宅地に比べて路線価が低く設定されています。この「元から低く設定されていること」自体が、騒音や振動という利用価値の低下要因を織り込んだ結果なのです。

したがって、この土地に対して、さらに「振動の甚だしい宅地」として10%の評価減を適用することは、二重の評価減となり認められません。

所長として、皆さんに強く伝えたいのは、この規定の適用を検討する際には、必ず「その不利な要因が、評価の前提となる路線価等に反映済みではないか」を確認する作業が不可欠であるということです。路線価図の注記を丹念に読んだり、必要であれば市町村の資産税課に固定資産税評価額の算定根拠を確認したりするなど、地道な調査を怠らないでください。

安易な判断は、税務調査で否認されるリスクを伴います。少しでも判断に迷うケースがあれば、決して自己判断せず、必ず先輩や私に相談してください。チームとして慎重に検討し、依頼者のために、正確で適正な申告を行うことが私たちの使命です。

ガイド:Q&A

問1. 国税庁のタックスアンサーNo.4617が主題としている宅地の評価とは、どのような宅地に関するものですか。

この評価は、道路との高低差、地盤の凹凸、震動、騒音、日照阻害といった要因により、その利用価値が周辺の他の宅地と比較して著しく低下していると認められる宅地に関するものです。これらの宅地の価額を実情に合わせて評価する方法を定めています。

問2. この特別な評価方法が適用される税目は何ですか。

この評価方法が適用される対象税目は、相続税と贈与税です。

問3. 利用価値が著しく低下している宅地の価額は、具体的にどのように計算されますか。

まず、その宅地について利用価値が低下していないものとして評価した価額を算出します。そこから、利用価値が低下していると認められる部分の面積に対応する価額に10パーセントを乗じた金額を控除して、最終的な評価額を計算します。

問4. 宅地の利用価値を著しく低下させる物理的な要因の例を2つ挙げてください。

物理的な要因の例として、「道路より高い位置または低い位置にあり、付近の宅地と比べて著しく高低差がある宅地」と「地盤に甚だしい凹凸のある宅地」が挙げられます。また、「震動の甚だしい宅地」も該当します。

問5. 物理的な要因以外で、宅地の利用価値が低下していると認められる要因にはどのようなものがありますか。

物理的な要因以外では、騒音、日照阻害、臭気、忌み(周辺に好ましくない施設があることなど)が挙げられます。これらの要因によって、その宅地の取引金額に影響を受けると認められる場合に評価減の対象となります。

問6. 利用価値低下の要因とされる「日照阻害」について、どのような基準が定められていますか。

「日照阻害」については、建築基準法第56条の2に定める日影時間を超える時間の日照阻害があるものと定義されています。この基準を超える場合に、利用価値の低下要因として認められます。

問7. この評価減のルールは、宅地以外の土地にも適用されることがありますか。ある場合、それはどのような土地で、どのような条件下ですか。

はい、適用されることがあります。宅地比準方式によって評価される農地または山林が対象です。その土地を宅地に転用する際に、造成費用をかけてもなお宅地としての利用価値が付近の宅地と比べて著しく低下していると認められる場合に、同様の評価減が適用されます。

問8. この評価減の特例が適用されない(しんしゃくされない)のは、どのような場合ですか。

路線価、固定資産税評価額、または評価倍率が、既にその土地の利用価値が著しく低下している状況を考慮して設定されている場合です。この場合、10%の評価減を重ねて適用することはできません。

問9. この評価方法の根拠となる法令等の基準日はいつですか。

この情報の根拠となる法令等の基準日は、令和7年4月1日現在と記載されています。

問10. 利用価値が低下していると認められる部分について、評価額から控除される割合は何パーセントですか。

利用価値が低下していると認められる部分の面積に対応する価額に対し、10パーセントを乗じた金額が控除されます。

用語集

| 用語 | 定義 |

| 利用価値が著しく低下している宅地 | 付近にある他の宅地の利用状況と比較して、道路との高低差、地盤の凹凸、震動、騒音、日照阻害、臭気、忌み等により、その利用価値が著しく低下していると認められる宅地。 |

| 相続税 | この宅地評価方法が適用される対象税目の一つ。 |

| 贈与税 | この宅地評価方法が適用される対象税目の一つ。 |

| 路線価 | 宅地の評価額を計算する際に用いられる指標の一つ。これが利用価値の低下をすでに考慮している場合、10%の評価減は適用されない。 |

| 固定資産税評価額 | 宅地の評価額を計算する際に用いられる指標の一つ。これが利用価値の低下をすでに考慮している場合、10%の評価減は適用されない。 |

| 評価倍率 | 宅地の評価額を計算する際に用いられる指標の一つ。これが利用価値の低下をすでに考慮している場合、10%の評価減は適用されない。 |

| 日照阻害 | 宅地の利用価値を低下させる要因の一つ。建築基準法第56条の2に定める日影時間を超える時間の日照阻害があるものが該当する。 |

| 宅地比準方式 | 農地または山林を評価する方式の一つ。この方式で評価される土地にも、特定の条件下で利用価値の低下による評価減が適用される。 |

コメント