国税庁消費税室じゃら平成24年3月に公表された「「95%ルール」の適用要件の見直しを踏まえた仕入控除税額の計算方法等に関するQ&A【基本的な考え方編】」のうち問1~問8について解説します。

解説動画

概要

【仕入税額控除制度(仕入控除税額の計算に関する部分)】

問1 消費税の仕入税額控除制度(仕入控除税額の計算に関する部分)について教えてください。

【95%ルールの適用要件の見直しの概要】

問2 仕入税額控除制度における「95%ルール」の適用要件の見直しの概要について教えてください。

【課税売上割合の計算】

問3 課税売上割合の計算はどのようにして行うのでしょうか。 ·

【個別対応方式】

問4 個別対応方式について教えてください。

【一括比例配分方式】

問5 一括比例配分方式について教えてください。

【個別対応方式と一括比例配分方式の適用関係】

(一括比例配分方式の継続適用)

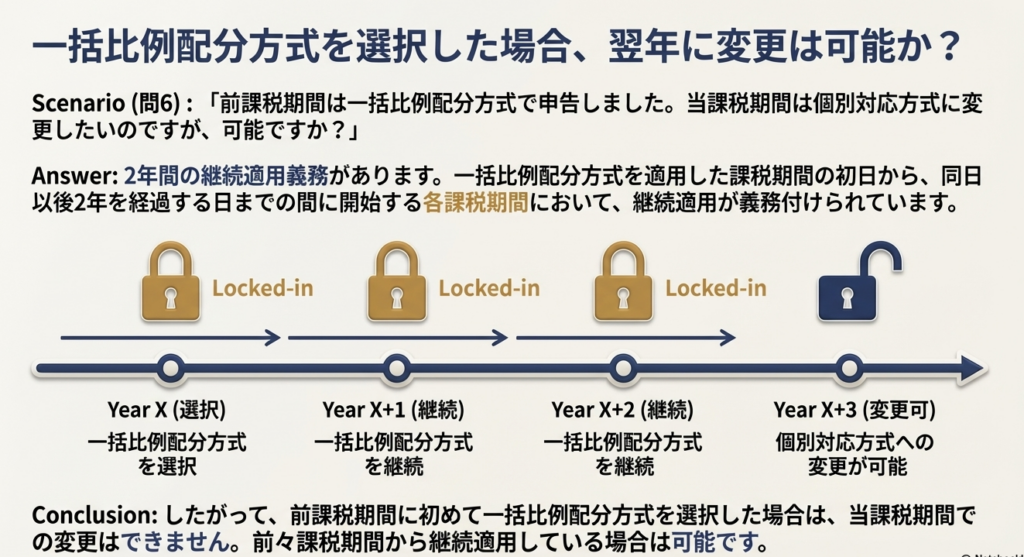

問6 前課税期間の確定申告における仕入控除税額の計算は一括比例配分方式により行い、当課税期間の確定申告については個別対応方式により行いたいのですが可能ですか。

(仮決算による一括比例配分方式の適用)

問7 個別対応方式により仕入控除税額を計算している事業者ですが、中間申告を仮決算で行うことになりました。中間申告については、一括比例配分方式により仕入控除税額を計算したいのですが認められますか。

(計算方法の事後的な変更)

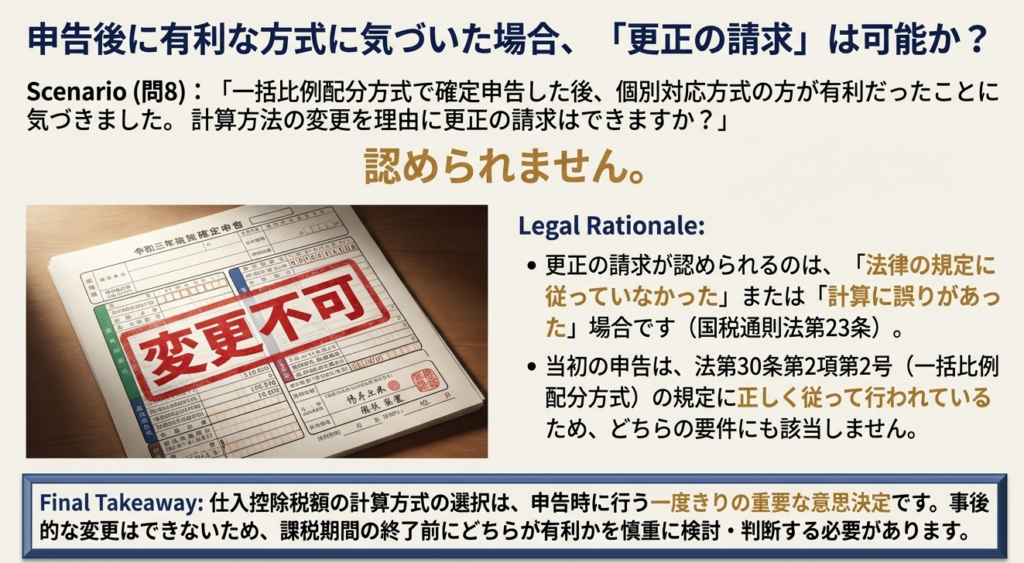

問8 一括比例配分方式により仕入控除税額を計算し確定申告した後において、個別対応方式による方が納付すべき税額が少なくなることに気付いたことから、仕入控除税額の計算方法を一括比例配分方式から個別対応方式へ変更することを理由に更正の請求を行いたいのですが認められますか。

スライド解説

解説:消費税の仕入税額控除制度(計算方法の選択と実務上の留意点)

導入:なぜ今、仕入税額控除の計算方法を学ぶべきなのか

消費税の申告業務において、「仕入税額控除」は、納付すべき税額を決定する上で最も重要な要素の一つです。この制度は、売上げに係る消費税額から、仕入れや経費に含まれる消費税額を差し引くことを認めるものであり、その計算の正確性が企業のキャッシュフローに直接的な影響を与えます。したがって、この制度を正しく理解し、適用することは、すべての経理担当者にとって不可欠なスキルと言えるでしょう。

特に、平成23年度の税制改正により、従来多くの事業者が利用してきた簡便な計算方法、いわゆる「95%ルール」の適用要件が見直されました。この変更は、多くの事業者にとって、より厳密な仕入税額控除の計算方法を選択せざるを得ない大きな転換点となりました。本稿では、この制度の基本から、改正後の実務で必須となった計算方法の選択肢、そして適用する上での注意点までを、体系的に解説していきます。

1. 仕入税額控除の基本原則

まず、仕入税額控除という制度がなぜ存在するのか、その根本的な意義から理解しましょう。消費税は、商品の販売やサービスの提供といった取引の各段階で課税されます。もし仕入税額控除がなければ、原材料の仕入れから製造、卸売、小売という流通の各段階で税が次々と上乗せされ、最終的な商品価格に税が累積してしまう「二重課税」の状態に陥ります。仕入税額控除は、この税の累積を排除し、最終的に商品やサービスを消費する消費者が公平に税を負担するための、消費税制度の根幹をなす仕組みなのです。

この制度の最も重要な大原則は、「課税売上げに対応する課税仕入れ」のみが控除の対象となるという点です。例えば、非課税取引である土地の売買や住宅の家賃収入のために要した仕入れ(仲介手数料など)は、課税売上げを生み出さないため、原則として控除の対象にはなりません。これが、仕入税額控除を理解する上での出発点となります。

しかし、すべての取引について、その仕入れが課税売上げと非課税売上げのどちらに対応するのかを厳密に区分するのは、事業者の事務負担を著しく増大させます。そこで、事業者の事務負担に配慮し、課税売上割合が95%以上の事業者については、課税仕入れ等に係る消費税額の全額を控除できるという簡便的な計算方法(95%ルール)が設けられています。

ただし、後述する税制改正により、このルールが適用できなくなった事業者(課税売上割合が95%未満、または課税売上高が5億円を超える事業者)は、より厳密な計算方法である「個別対応方式」または「一括比例配分方式」を選択しなければなりません。次のセクションでは、この制度の理解を深める上で鍵となる「95%ルール」がどのように変更されたのかを詳しく見ていきましょう。

2. 大きな転換点:「95%ルール」の見直し

平成23年度の税制改正は、仕入税額控除の実務に大きな影響を与えました。その核心が「95%ルール」の適用要件の見直しです。このルールはもともと、非課税売上がごくわずかな事業者の事務負担を軽減するために導入された制度でした。しかし、改正により、制度の本来の趣旨を踏まえ、その適用対象者を一定規模以下の事業者に限定することになりました。

新たに設けられた適用基準

見直しの核心は、以下の基準が設けられたことです。

その課税期間における課税売上高が5億円を超える事業者は、95%ルールを適用できない。

ここでいう「課税売上高」とは、以下の合計額を指します。

• その課税期間中における、消費税が課税される取引の売上金額(税抜き)

• 輸出取引などの免税売上金額(税抜き)

(※売上返品、値引、割戻し等があった場合は、それらを控除した後の金額となります。)

改正がもたらした影響

この改正により、課税売上高が5億円を超える事業者は、たとえ課税売上割合が95%以上であったとしても、仕入税額控除の全額控除が認められなくなりました。その結果、これらの事業者は、必ず「個別対応方式」または「一括比例配分方式」のいずれかを選択して、仕入控除税額を計算することが必須となったのです。

実務上の注意点:5億円の判定期間

実務上、最も注意すべき点は、この5億円超の判定が、いわゆる「基準期間」(前々事業年度)の売上高ではなく、「その課税期間」の課税売上高によって行われるという点です。つまり、申告対象となるまさにその期間の売上高で判定する必要があります。

また、課税期間が1年に満たない場合(例えば、事業年度が6ヶ月の法人など)は、その課税期間の課税売上高を1年分に換算した金額で判定します。この点は、実務上の誤りが起こりやすいポイントですので、特に留意してください。

95%ルールの適用可否や、その後の計算方法に大きく関わるのが「課税売上割合」です。次のセクションでは、この割合の具体的な計算方法を掘り下げていきます。

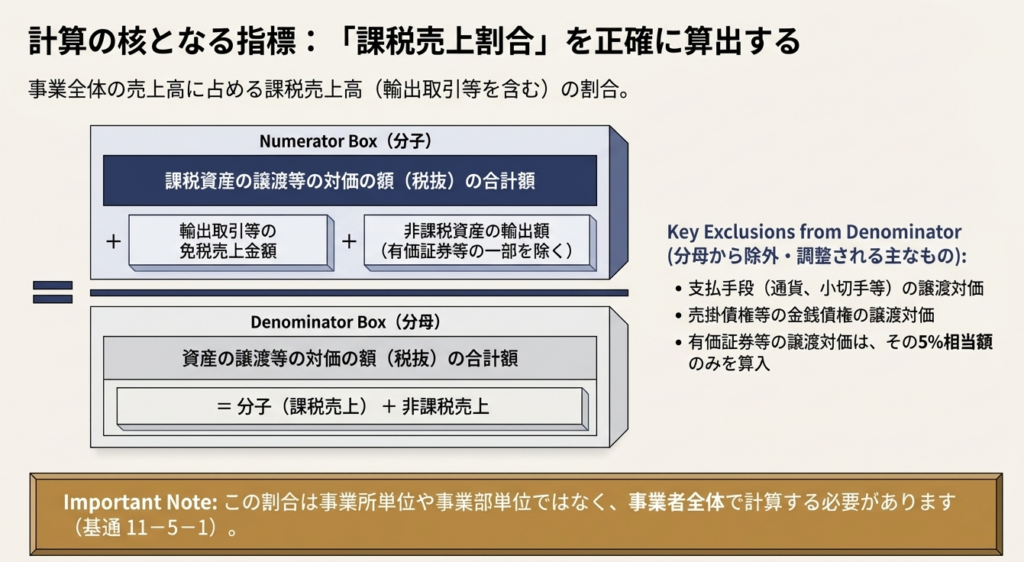

3. 計算の要:課税売上割合の算出方法

課税売上割合は、仕入控除税額を計算する上で最も基本的な指標です。この割合は、事業全体の売上の中で課税取引がどれくらいの比率を占めるかを示すものであり、控除できる税額の範囲を決定づける極めて重要な役割を担います。

課税売上割合の計算式

計算式は以下の通りです。

課税売上割合 = 課税資産の譲渡等の対価の額(税抜き) ÷ 資産の譲渡等の対価の額(税抜き)

計算式の分子と分母の内訳

この計算式を理解するコツは、「分子は課税売上」、「分母は総売上」と捉えることです。したがって、分子に含まれるものは、自動的に分母にも含まれることになります。複雑なのは分母に何を含め、何を含めないかという点ですので、以下に整理します。

■分母(総売上)に含まれるもの

・課税売上(国内の課税取引)

・免税売上(輸出取引など)

・非課税売上(土地の譲渡、預金利子、有価証券の譲渡など)

■分母(総売上)から除外されるもの

不課税取引:

配当金、保険金、寄附金、補助金など、そもそも消費税の課税対象とならない取引は、分母に算入しません。

国外取引:

海外支店での売上など、国外で行われた取引の対価は含まれません。

■分母に関する特例

有価証券等の譲渡:

非課税売上ですが、その譲渡対価の5%に相当する金額のみを分母に算入します。

非居住者への貸付金利子:通常、利子は非課税売上(分母のみに算入)ですが、非居住者への貸付金利子で一定の要件を満たすものは、輸出取引等と同様に扱われ、分子にも算入されるという特例があります。これは実務上、見落としやすいポイントです。

【最重要】実務上の警告

課税売上割合を計算する上で、絶対に間違えてはならない点があります。それは、この割合は事業者全体で計算しなければならず、「事業所単位」や「事業部単位」で計算することは認められないという点です。複数の事業部門を持つ企業であっても、必ず会社全体の売上を合算して一つの割合を算出する必要があります。

この課税売上割合を用いて、次に解説する2つの主要な計算方法へと進んでいきます。

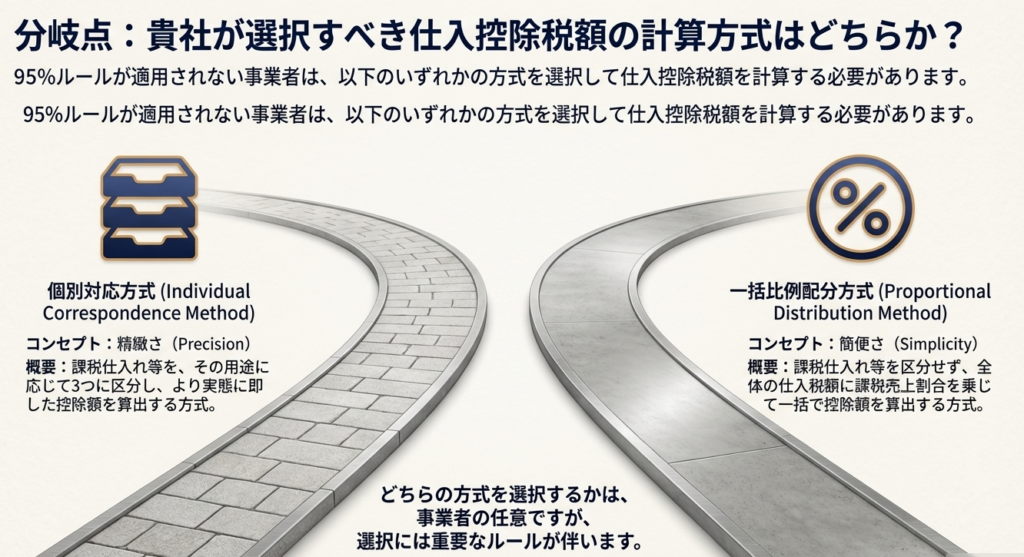

4. 仕入控除税額、2つの計算ルート:個別対応方式と一括比例配分方式

95%ルールが適用されない事業者は、「個別対応方式」と「一括比例配分方式」という2つの計算ルートのいずれかを選択することになります。両者は、計算の精度と事務負担のバランスが異なるため、自社の状況に合わせて慎重に選択する必要があります。これは「計算の精度と事務負担のトレードオフ」の関係にあると言えるでしょう。

4.1. 詳細なアプローチ:個別対応方式

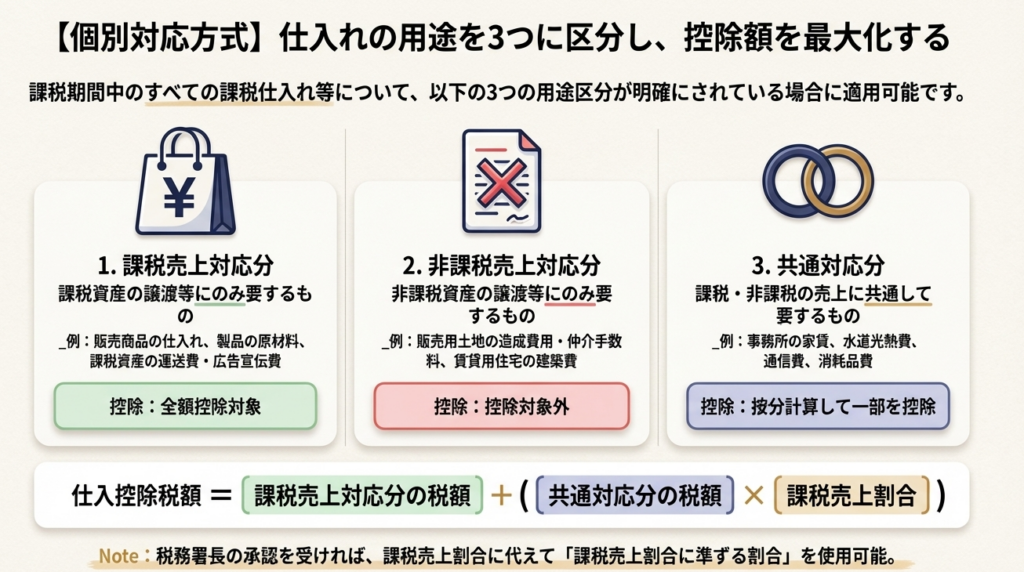

個別対応方式は、その名の通り、課税仕入れ等をその用途に応じて個別に区分し、より実態に即した控除税額を算出する、厳密な計算方法です。計算は、まず全ての課税仕入れを以下の3つに区分することから始まります。

① 課税売上対応分

◦ 課税売上げを得るために「のみ」要する仕入れ。

◦ 具体例:製品の原材料、商品の包装材、課税商品の運送費、広告宣伝費、課税製品の外注加工費など。

② 非課税売上対応分

◦ 非課税売上げを得るために「のみ」要する仕入れ。

◦ 具体例:販売用土地の造成費用や取得時の仲介手数料、賃貸用住宅の建築費用、有価証券の売買手数料など。

③ 共通対応分

◦ 上記の課税売上と非課税売上の両方に共通して要する仕入れ。

◦ 具体例:事務所の家賃、水道光熱費(電気・ガス・水道)、通信費、消耗品費など。

◦ 実務でよく論点となる交際費や寄附金なども、原則としてこの共通対応分に区分されます。

■計算式

この3区分に基づき、仕入控除税額は以下のように計算されます。非課税売上対応分(②)に係る消費税額は、一切控除できないことがポイントです。

仕入控除税額 = ①課税売上対応分の消費税額 + (③共通対応分の消費税額 × 課税売上割合)

■適用のための大前提

この方式を適用するためには、「個々の課税仕入れ等の全てについて、3つの区分が明らかにされていること」が絶対的な条件となります。日々の経理処理において、すべての仕入れや経費の用途を明確に記録・管理する体制が不可欠です。また、税務上のルールでは、課税売上対応分だけを抜き出して、残りをすべて共通対応分とするような安易な区分は認められていません。個々の経費を適切に分類する必要があります。

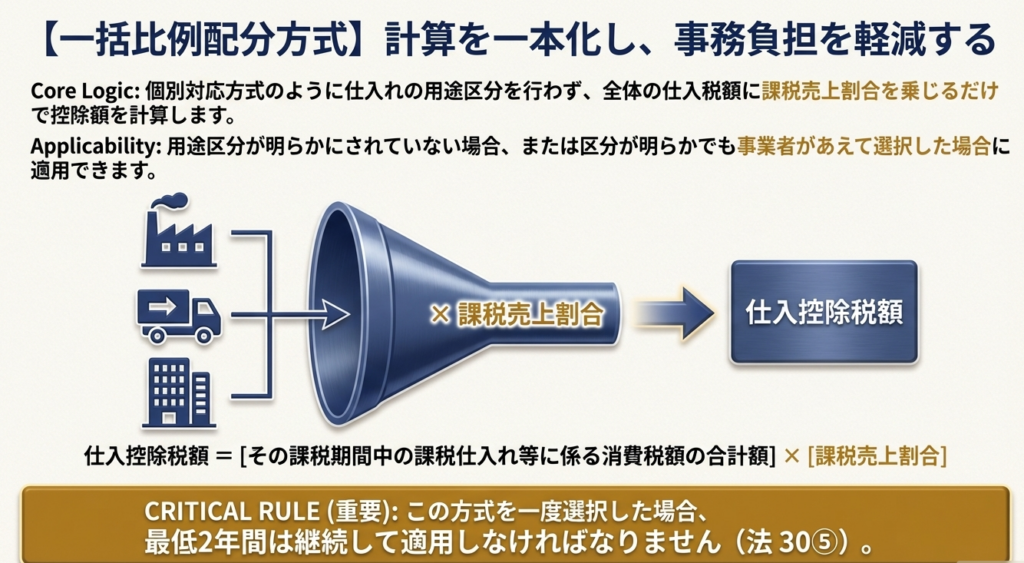

4.2. シンプルなアプローチ:一括比例配分方式

一括比例配分方式は、課税仕入れ等の用途区分を一切行わず、全体の課税仕入れ等に課税売上割合を乗じるだけの、非常にシンプルな計算方法です。

■計算式

計算式は以下の通り、個別対応方式に比べて構造が単純です。

仕入控除税額 = その課税期間中の課税仕入れ等に係る消費税額の合計額 × 課税売上割合

■適用場面

この方式は、個別対応方式の前提となる用途区分が帳簿上明らかでない場合に適用されます。また、用途区分が明らかであったとしても、事業者があえてこちらを選択することも可能です。特に、非課税売上に対応する仕入れが少なく、共通対応分の仕入れが多い場合には、この方式が有利になるケースもあります。

ただし、これら2つの方式はいつでも自由に選択・変更できるわけではありません。次のセクションで、その適用関係と実務上の制約について解説します。

5. 計算方式の選択と適用ルール

計算方式の選択は、その期だけの判断に留まらず、将来の課税期間にも影響を及ぼす重要な意思決定です。選択の自由度と、それに伴う制約を正しく理解することが、有利な申告とコンプライアンス遵守の両立に不可欠となります。

5.1. 一括比例配分方式の継続適用義務

一括比例配分方式を選択する際には、特に注意すべきルールがあります。

一括比例配分方式を一度選択・適用した場合、その課税期間の初日から2年を経過する日までの間に開始する各課税期間において、継続して適用しなければならない。

これは、いわゆる「2年縛り」と呼ばれるルールです。平たく言えば、課税期間が1年の法人の場合、一度この方式を選ぶと、その期と翌期の最低2期間は継続して適用する必要があるということです。

例えば、今期に一括比例配分方式を選択した場合、来期に「個別対応方式の方が有利だから」という理由で変更することはできません。この制約を理解せずに安易に選択すると、翌期に本社ビルを売却する(土地の売却代金は非課税売上となる)といった計画がある場合、控除額が大幅に減少し、想定外の納税に繋がるリスクがあります。

5.2. 中間申告と確定申告での柔軟な対応

一方で、中間申告においては柔軟な対応が認められています。仮決算による中間申告を行う場合、最終的な確定申告で適用する予定の方式とは異なる計算方式を選択することが可能です。

これは、中間申告による納付税額はあくまで暫定的なものであり、最終的に確定申告によって精算されるためです。例えば、確定申告では個別対応方式を適用する予定でも、中間申告の事務負担を軽減するために一括比例配分方式で計算することが認められています。

5.3. 申告後の変更は不可:選択の確定性

申告実務において、絶対に覚えておくべき重要なルールがあります。

確定申告書を提出した後に、「個別対応方式で計算した方が有利だった」という理由で、一括比例配分方式から個別対応方式へ変更するための更正の請求は認められない。

これは、なぜでしょうか。国税通則法に基づく更正の請求は、申告内容が「法律の規定に従っていなかった」または「計算に誤りがあった」場合にのみ認められます。事業者が自ら選択した計算方法は、法に規定された手続きに則っているため、単に有利・不利という理由だけでは、これらのいずれにも該当しないと判断されるのです。計算方法の選択は、申告書を提出する前の、一度きりの真剣勝負であると認識してください。

まとめ:実務での注意点

これまでの解説を踏まえ、新人スタッフや経理担当者の皆さんが日々の実務で押さえるべき最重要ポイントを以下にまとめます。

1. 毎期の判定の重要性

課税期間が始まったら、まず自社の課税売上高が5億円を超える見込みがあるか否かを確認する習慣をつけましょう。これにより、95%ルールが適用できるか、どの計算方法を検討すべきかの初期判断が可能になります。

2. 選択前のシミュレーション

95%ルールが適用できない場合は、必ず「個別対応方式」と「一括比例配分方式」の両方で納税額を試算(シミュレーション)してください。どちらが有利になるかは、その期の売上構成や経費の内容によって変動します。この一手間が、企業のキャッシュフローを大きく左右します。

3. 継続適用のリスク認識

一括比例配分方式を選択する場合は、必ず「2年縛り」があることを強く認識してください。来期に大きな固定資産の売却(土地など非課税売上)の予定はないかなど、中期的な事業計画も考慮に入れた上で、慎重に判断することが求められます。

4. 記録管理の徹底

個別対応方式を選択する場合は、日々の取引から仕入れや経費の用途区分を明確に記録・管理する経理体制が不可欠です。原則は取引時に区分しますが、用途が不明なものは課税期間の末日までに確定させれば問題ありません。期末までに用途が未定の経費は、「共通対応分」として処理しなければならないルールになっていますので、注意してください。

最後に、所長として一言。消費税の計算は複雑で、判断に迷う場面も少なくありません。不明な点があれば、決して自己判断せず、必ず先輩や上司に相談してください。

正確な税務申告は、個人の力だけでなく、チーム全体で達成するものです。共に学び、正確な業務を遂行していきましょう。

用語集

| 用語 | 説明 |

| 課税資産の譲渡等 | 消費税法第2条第1項第9号に規定される、消費税の課税対象となる資産の譲渡等を指します。 |

| 非課税資産の譲渡等 | 消費税法第6条第1項の規定により非課税となる資産の譲渡等を指します。 |

| 課税売上対応分 | 課税資産の譲渡等にのみ要する課税仕入れ等。消費税法第30条第2項に規定されています。 |

| 非課税売上対応分 | 非課税資産の譲渡等にのみ要する課税仕入れ等。消費税法第30条第2項に規定されています。 |

| 共通対応分 | 課税資産の譲渡等と非課税資産の譲渡等に共通して要する課税仕入れ等。消費税法第30条第2項に規定されています。 |

コメント