国税庁消費税室じゃら平成24年3月に公表された「「95%ルール」の適用要件の見直しを踏まえた仕入控除税額の計算方法等に関するQ&A【基本的な考え方編】」のうち問9~問20について解説します。

解説動画

概要

【課税売上対応分の意義】

問9 個別対応方式における課税売上対応分について教えてください。

【非課税売上対応分の意義】

問 10 個別対応方式における非課税売上対応分について教えてください。

【共通対応分の意義】

問 11 個別対応方式における共通対応分について教えてください。

【個別対応方式における用途区分】

(用途区分の方法)

問 12 個別対応方式は、その課税期間における個々の課税仕入れ等の全てについて、課税売上対応分、非課税売上対応分及び共通対応分に区分(以下「用途区分」といいます。)し、その区分が明らかにされている場合に適用できる計算方法ですが、その用途区分を明らかにする方法について教えてください。

(課税仕入れ等ごとの用途区分)

問 13 課税仕入れ等の用途区分は取引ごとに行う必要があるのですか。

(事業部門ごとの用途区分)

問 14 課税仕入れ等の用途区分を事業部門ごと(又は勘定科目ごと)に行うことは認められますか。 (用途区分の時期)

問 15 課税仕入れ等の時に用途が決まっていなかった課税仕入れ等について、課税期間の末日に用途区分したのですが、このような区分方法は認められますか。

(用途区分が未定の場合)

問 16 課税期間の末日までに用途が決まらない課税仕入れ等の用途区分はどのようになるのですか。

(国外譲渡等のための輸出に係る課税仕入れ等)

問 17 国外において譲渡するため又は国外において自己使用するための資産の輸出をした場合の課税仕入れ等の用途区分について教えてください。

(非課税資産の輸出取引等に係る課税仕入れ等)

問 18 非課税資産の輸出取引等を行った場合の課税仕入れ等の用途区分について教えてください。

(預金利子がある場合の用途区分)

問 19 非課税資産の譲渡等については預金利子しかなく、この預金利子を得るためにのみ必要となる課税仕入れ等はありません。このような場合は、その課税期間における課税仕入れ等の全てを課税売上対応分として区分できますか。

【共通対応分の合理的な基準による区分】

(基通 11-2-19 の適用範囲)

問 20 基通 11-2-19 を適用して共通対応分を合理的な基準により、課税売上対応分と非課税売上対応分とに区分することが可能なものについて教えてください。

スライド解説

解説:消費税の個別対応方式における「用途区分」の実務解説

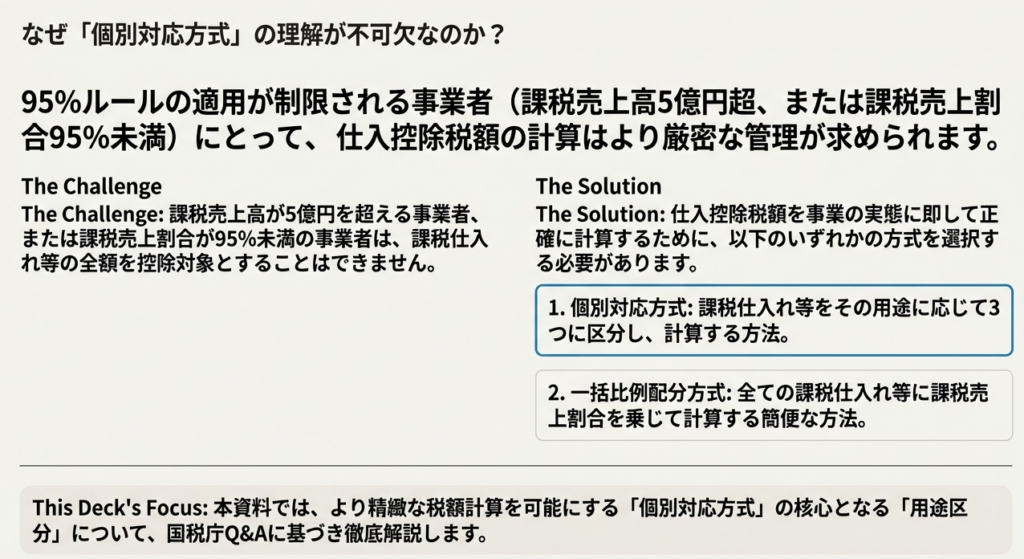

1. 導入:なぜ「用途区分」が重要なのか?

企業の課税売上割合が95%を下回る場合、あるいは課税売上高が5億円を超える事業者様にとって、消費税の仕入税額控除の計算は複雑性を増します。その際に選択する計算方法の一つが「個別対応方式」ですが、この方式を正しく適用できるかどうかは、すべての仕入取引を正確に**「用途区分」**できるかにかかっています。この「用途区分」の精度が、個別対応方式の成否を分けると言っても過言ではありません。

この実務解説は、経理・会計担当者の皆様が、この重要な「用途区分」を正確に理解し、日々の業務に落とし込めるように構成されています。用途区分の考え方をマスターすることは、適正な税額計算と納税に不可欠であるだけでなく、将来の税務調査においても指摘を受けないための重要な防衛策となります。本稿では、まず核心となる結論を提示し、その後、具体的な定義や判断基準について詳細に解説を進めてまいります。

2. 結論:実務担当者が押さえるべき用途区分の核心

個別対応方式を採用する場合、実務担当者が押さえるべき核心は、その課税期間に行った一つひとつの課税仕入れについて、取引の発生時(または遅くとも課税期間の末日まで)に、客観的な根拠に基づいて以下の3つのいずれかに分類し、その記録を明確に残すことに尽きます。

1. 課税売上対応分:課税売上を上げるために「のみ」要する仕入れ

2. 非課税売上対応分:非課税売上を上げるために「のみ」要する仕入れ

3. 共通対応分:課税・非課税売上の双方に共通して要する、またはどちらか一方に明確に区分できない仕入れ

この区分は、決して担当者の主観や便宜で行うものではなく、誰が見てもその判断根拠が理解できるよう、客観的な事実に基づいて行う必要があります。この原則を徹底することが、個別対応方式を適用する上での絶対的な前提条件となります。

3. 詳細解説:用途区分の定義と具体的な判断基準

3.1. 個別対応方式を構成する3つの区分

個別対応方式の基礎は、すべての課税仕入れを前述の3つのカテゴリーに正確に分類することから始まります。ここでは、国税庁の通達に基づき、それぞれの区分の定義と具体的な判断基準を事例とともに解説します。

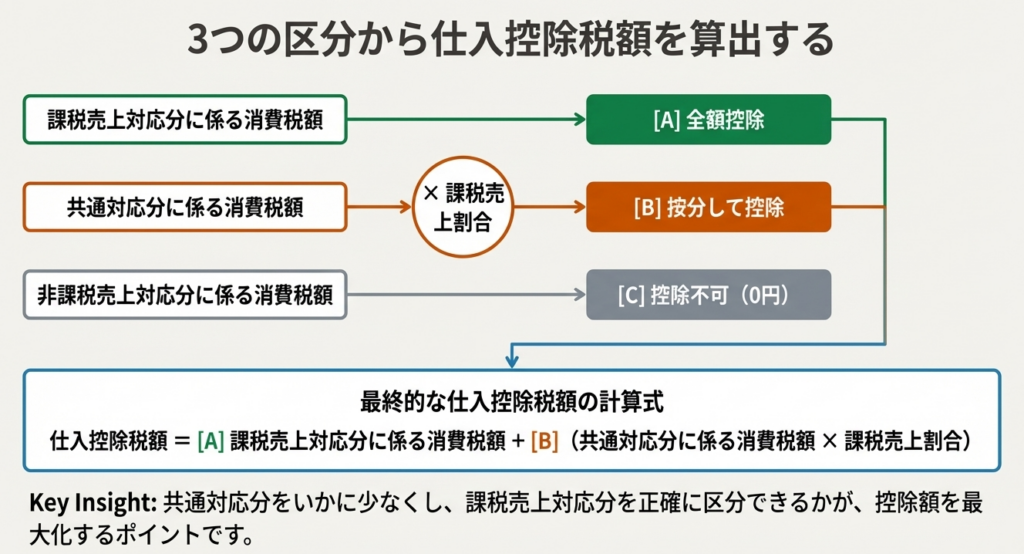

■課税売上対応分:全額が仕入税額控除の対象

課税売上対応分とは、課税資産の譲渡等(課税売上)を行うために「のみ」必要な課税仕入れ等を指します。これに分類された仕入税額は、全額が控除の対象となります。

具体的には、以下のようなものが該当します(基通 11-2-12)。

• そのまま他に譲渡される課税資産(例:販売用の商品)

• 課税資産の製造用にのみ消費し、又は使用される原材料、容器、包紙、機械及び装置、工具、器具、備品等

• 課税資産に係る倉庫料、運送費、広告宣伝費、支払手数料又は支払加工賃等

重要な点は、この区分は仕入れを行った時点での使用目的に基づいて判断されるという点です。その課税期間中に、その仕入れに対応する売上が実際に発生したかどうかは問われません(問9)。

また、国外の顧客への販売など国外取引のために要した課税仕入れ(基通 11-2-13)や、販売促進のために配布する試供品・試作品に係る課税仕入れ(基通 11-2-14)も、この課税売上対応分として区分されます。

■非課税売上対応分:仕入税額控除の対象外

非課税売上対応分とは、非課税資産の譲渡等(非課税売上)を行うために「のみ」必要な課税仕入れ等を指します。この区分に分類された仕入税額は、控除の対象とはなりません。

具体的には、以下のようなものが該当します(基通 11-2-15)。

• 販売用の土地に関連する費用(例:土地の造成費用、購入時の仲介手数料)

• 賃貸用の居住用建物に関連する費用(例:アパートやマンションの建築費用)

• 有価証券や金銭債権の売買に関連する手数料(例:株式の売買手数料)

こちらも課税売上対応分と同様に、仕入れを行った時点での使用目的に基づいて判断され、対応する非課税売上が同期間中に発生したかどうかは問われません(問10)。

■共通対応分:課税売上割合であん分計算

共通対応分とは、課税売上と非課税売上のどちらか一方にのみ要するものとして明確に区分できない課税仕入れを指します。これに分類された仕入税額は、課税売上割合を用いてあん分計算し、控除額を算出します。

一般的には、本社管理部門などで発生する以下のような経費が該当します。

• 光熱水道費(電気・ガス・水道料金)

• 通信費(電話料金、インターネット回線費用)

• 事務用品費などの消耗品費

また、資産の譲渡等に直接結びつかない取引に要する費用、例えば株券の発行費用(印刷費や証券会社への引受手数料など)も、共通対応分として区分されます(基通 11-2-16)。

■参考:特殊な費用の取扱い

実務上、判断に迷いやすい費用の取扱いを以下に示します(問11)。

• 交際費:

原則として、事業全体の円滑な運営に資するものとして共通対応分に区分します。ただし、接待の相手方が自社との取引において課税売上しか発生しないことが明確である場合など、支出の目的や相手方に応じて課税売上対応分と特定できる場合は、そのように区分することも認められます。

• 寄附金:

寄附する目的で購入した物品に係る課税仕入れ等は、寄附として行う物品の贈与が「対価を得て行われる資産の譲渡等」には該当しないため、そのための課税仕入れ等については、原則として共通対応分として区分することとなります(基通 11-2-17)。

3.2. 用途区分の基本ルールと実務上の留意点

3つの区分の定義を理解した上で、次に重要となるのが、それを実務でどのように運用していくかという基本ルールです。ここでは、区分の方法、単位、タイミングに関する重要な留意点を解説します。

■区分の方法と客観性

用途区分の具体的な方法について、税法は特定の方法を強制していません。しかし、絶対的な要件として「その区分が明らかにされていること」が求められます。これは、申告後であっても、税務調査官などの第三者がその分類の根拠を客観的に検証できる状態でなければならない、ということを意味します(問12)。

実務的には、以下のような方法が考えられます。

• 会計伝票や総勘定元帳に用途区分を明記する。

• 会計ソフトの補助科目や摘要欄、専用の区分コードフィールドなどを活用して入力する。

いずれの方法であっても、継続的かつ体系的に記録を残すことが重要です。

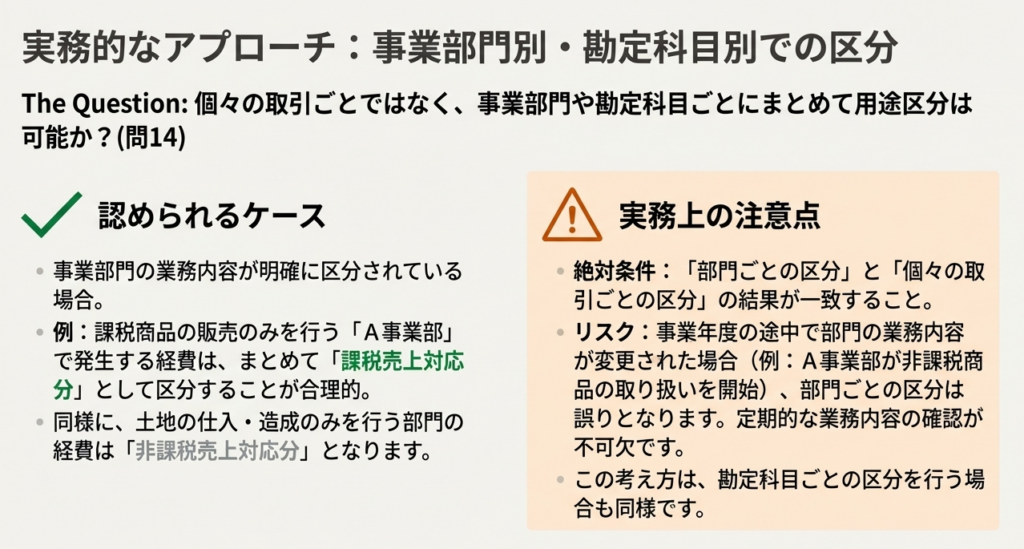

■区分の単位:原則は「取引ごと」

用途区分は、個々の課税仕入れ等ごと(取引ごと)に行うのが大原則です(問13)。

実務で陥りやすい誤りとして、まず分かりやすい「課税売上対応分」だけを抽出し、残りのすべての仕入れを「共通対応分」として処理する方法がありますが、これは明確に認められていません(基通 11-2-18)。この方法が禁止されているのは、本来「非課税売上対応分」として明確に区分すべき仕入れまでが共通対応分に紛れ込み、結果として共通対応分の母数が過大に計上され、仕入税額控除額が不当に多くなってしまうリスクがあるためです。「非課税売上対応分」に該当するものも、手間を惜しまず個別に判定・区分する必要があります。

例外的に、事業部門ごとや勘定科目ごとに一括で区分することも認められる場合があります。ただし、これはその部門が課税売上しか行わない(例:商品販売部門)など、業務内容が明確に分離されており、結果として取引ごとに区分した場合と完全に一致する場合に限られます。年度の途中で業務内容が変わるなどして実態と乖離した場合は誤った申告となるため、適用には細心の注意が必要です(問14)。

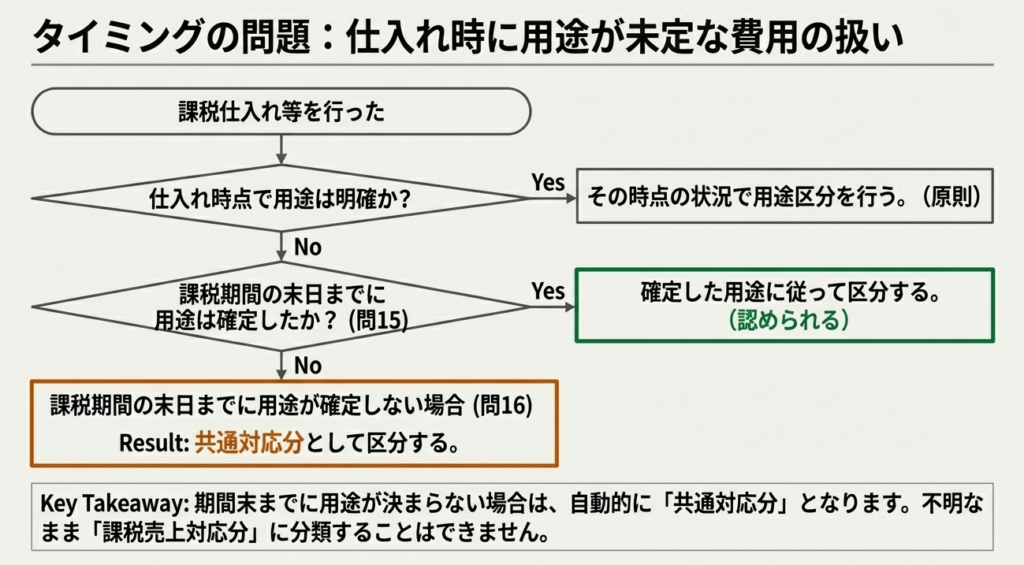

■区分のタイミング:いつ判断するのか?

用途区分の判断は、原則として「課税仕入れ等を行った日」の状況に基づいて行います(問15)。

しかし、仕入時点では最終的な用途が確定していないケースも少なくありません。このような場合、実務上の便宜から、その仕入れがあった課税期間の末日までに用途が確定したのであれば、その確定した用途に基づいて区分することが認められています(基通 11-2-20)。

では、課税期間の末日になっても用途が未定の場合はどうなるのでしょうか。この場合、その課税仕入れ等は、課税売上対応分にも非課税売上対応分にも区分できないため、「共通対応分」として処理しなければならない、というのが確定的なルールです(問16)。決して「おそらく課税売上に使うだろう」といった推測で課税売上対応分に分類してはいけません。

3.3. 判断に迷うケーススタディ

基本ルールに加え、実務では特定の取引について特別な判断が求められることがあります。ここでは、特に質問の多いケースについて解説します。

■輸出取引等に係る仕入れ

輸出取引は消費税が免除されますが、仕入税額控除の計算上は課税売上として扱われます。したがって、所定の証明書類が保管されている輸出取引等に係る課税仕入れは、課税売上対応分として区分します。

これには、主に以下の2つのケースが含まれます。

1. 国外での販売や自己使用のための資産の輸出(問17):海外支店で販売する商品の輸出や、海外の建設工事現場で使用する資材の輸出などが該当します(法 31②、基通 11-7-1)。

2. 非課税資産の輸出(問18):本来は非課税である資産(有価証券、支払手段等を除く)を輸出し、その証明がある場合も、その輸出に関連する仕入れは課税売上対応分となります(法 31①)。

実務上の注意点として、上記2の非課税資産の輸出額は、課税売上割合を計算する際に、分母(総売上)と分子(課税売上)の両方に算入することを忘れないようにしてください(問18)。

■非課税売上が預金利子のみの場合

「当社の非課税売上は預金利息だけで、そのために直接かかった経費はありません。この場合、他の経費はすべて課税売上対応分として処理してよいですか?」という質問をよく受けます。

結論から申し上げると、答えは「No」です(問19)。

たとえ預金利子を得るためだけの直接的な仕入れがないとしても、事業活動全体から利息収入が生まれています。したがって、総務部門や経理部門で発生する事務費など、特定の売上に紐づかない間接的な経費は、会社全体の事業活動(利息収入を含む)を支えるものと考えられます。よって、これらの費用は共通対応分として適切に区分し、課税売上割合であん分計算する必要があります。

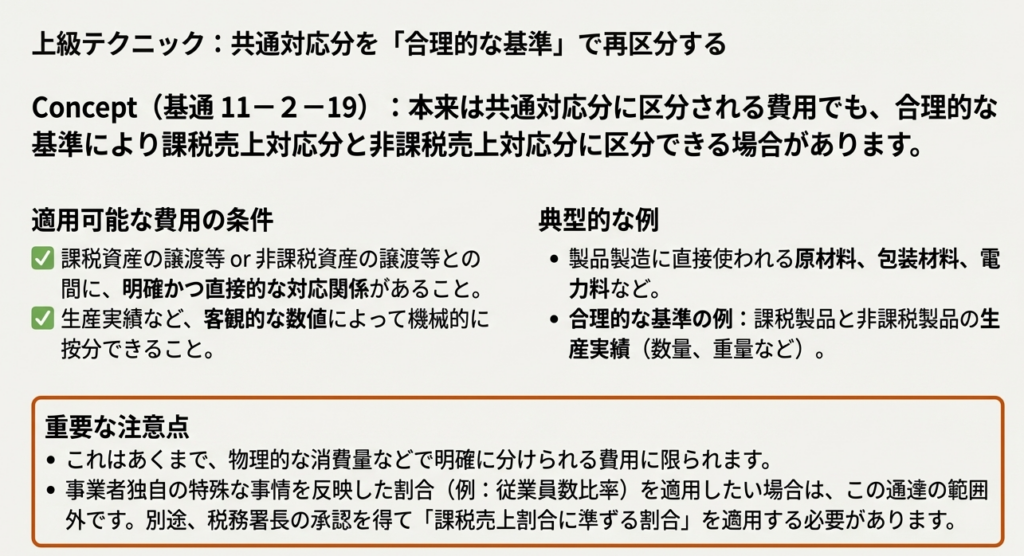

3.4. 【上級者向け】共通対応分の合理的な基準による再区分

これは例外的なルールであり、適用には慎重な判断が求められます。原則として、「共通対応分」の仕入税額は、課税売上割合という一つの指標であん分します。しかし、この方法が有利に働くのは、企業全体の課税売上割合が、特定の共通費用の実態(例えば、電力料の大部分が課税製品の製造に使われているなど)を正確に反映していない場合です。

このような状況に対応するため、一部の費用については、より実態に即した合理的な基準を用いて、共通対応分の中から「課税売上対応部分」と「非課税売上対応部分」を直接あん分することが認められています(基通 11-2-19)。

この特例が適用できるのは、課税売上と非課税売上の双方との対応関係が明確かつ直接的であり、客観的な数値(生産実績など)に基づいて機械的にあん分できる費用に限られます(問20)。

• 適用可能な費用の例

原材料、包装材料、倉庫料、電力料など、製品の製造に直接用いられ、製品ごとの生産実績などに基づいて合理的にあん分できるもの。

【重要】

この方法は、あくまで限定された直接的な費用にのみ適用できるものです。各社の特殊な事情に基づいて一般管理費などを独自の基準であん分したい場合は、この通達を根拠にするのではなく、事前に税務署長の承認を得て「課税売上割合に準ずる割合」を適用する必要があります。自己判断でこのルールを拡大解釈しないよう、くれぐれもご注意ください。

4. まとめ:実務での注意点と正確な処理のためのチェックリスト

個別対応方式を採用する事業者にとって、正確な「用途区分」は避けて通れない、かつ極めて重要な実務です。本稿で解説した通り、すべての仕入取引を、客観的な根拠に基づき、原則として取引ごとに3つのカテゴリーのいずれかに分類し、その記録を明確に残すことが求められます。この地道な作業こそが、適正な申告と納税の礎となります。

最後に、日々の業務で正確な用途区分を実践するためのチェックリストをまとめました。ぜひご活用ください。

用途区分を正しく行うための実務チェックリスト

取引ごとの区分を徹底する

「課税売上対応」だけを抜き出し、残りを安易に「共通」としていないか?「非課税売上対応」も個別に識別・排除することが必須。

客観的な記録を残す

会計帳簿やシステムデータを見れば、第三者(税務調査官など)が区分の根拠を理解できる状態になっているか?

期末までの判断を忘れない

仕入時に用途が不明だったものについて、期末までに最終的な用途を確定させ、区分を見直しているか?

未定のものは「共通」に

期末時点でもなお用途が確定していない仕入れは、正しく「共通対応分」として処理されているか?(課税売上対応分としていないか?)

安易な部門・科目別区分に注意

部門や勘定科目で一括区分している場合、それが取引ごとの区分結果と完全に一致することを証明できるか?

間接部門の費用は「共通」と認識する

非課税売上が預金利子など僅かであっても、本社管理部門などで発生した経費の一部を「共通対応分」として正しく計上しているか?

輸出の証明書類を保管する

輸出関連の仕入れを「課税売上対応分」とするには、証明書類の保管が絶対条件。書類がなければ、この有利な区分は適用できない。

コメント