法人税法基本通達の「第12章の2 組織再編成に係る所得の金額の計算/第1節 通則」について解説します。

解説動画

概要

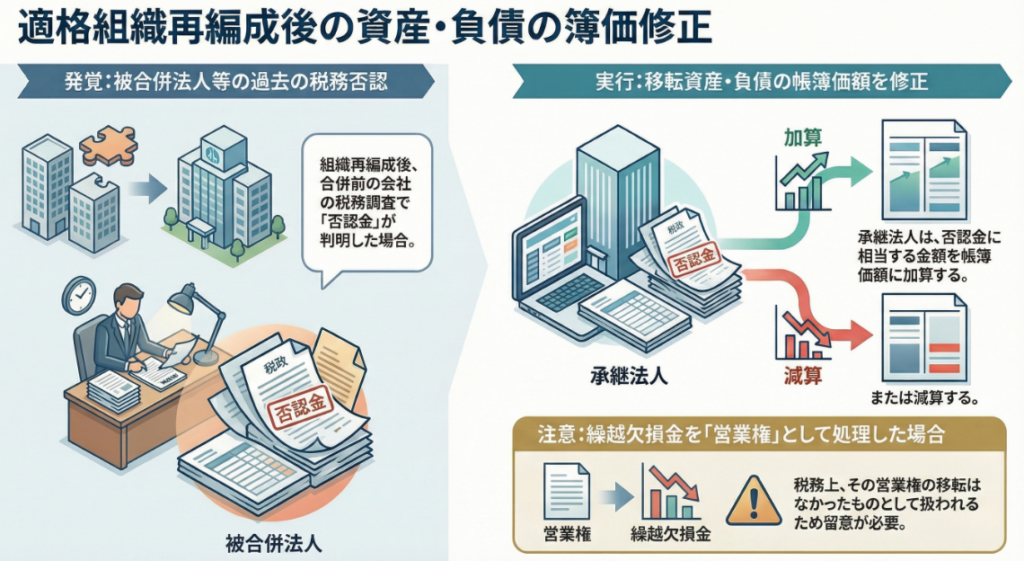

「組織再編成後の簿価修正」として、適格組織再編成後の資産・負債の帳簿価額の修正に関する税務上の取り扱いを定めています 。

具体的には、適格合併後に、被合併法人の合併日以前の事業年度の調査により税務上の否認金(過去の所得の過少申告など)が判明した場合、合併法人が引き継いだ資産および負債の帳簿価額は、当該否認金に相当する金額を加算または減算して修正されます 。

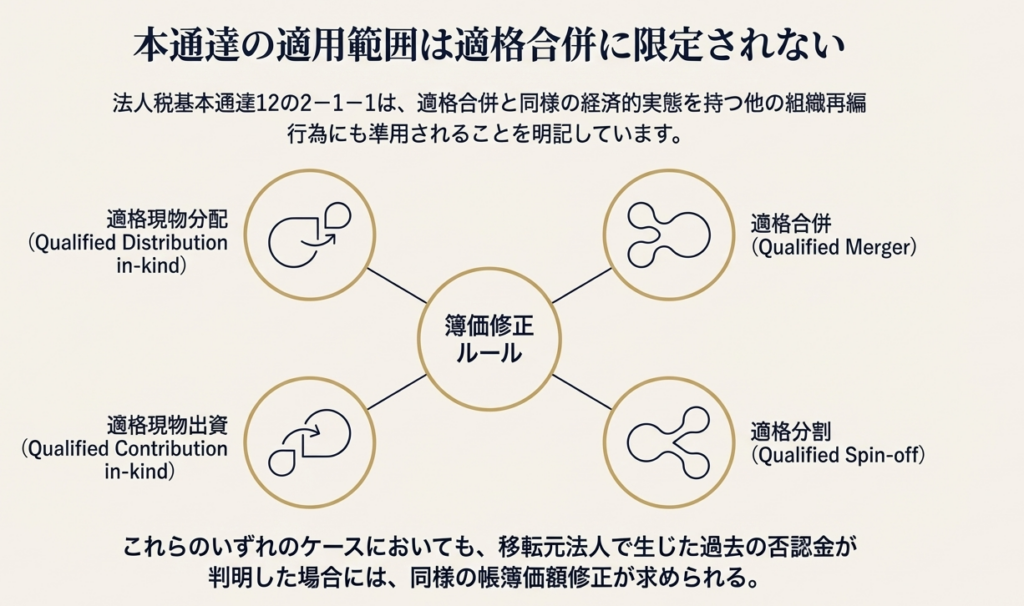

この簿価修正のルールは、適格分割、適格現物出資、適格現物分配によって資産又は負債が移転された場合についても同様に適用されます 。

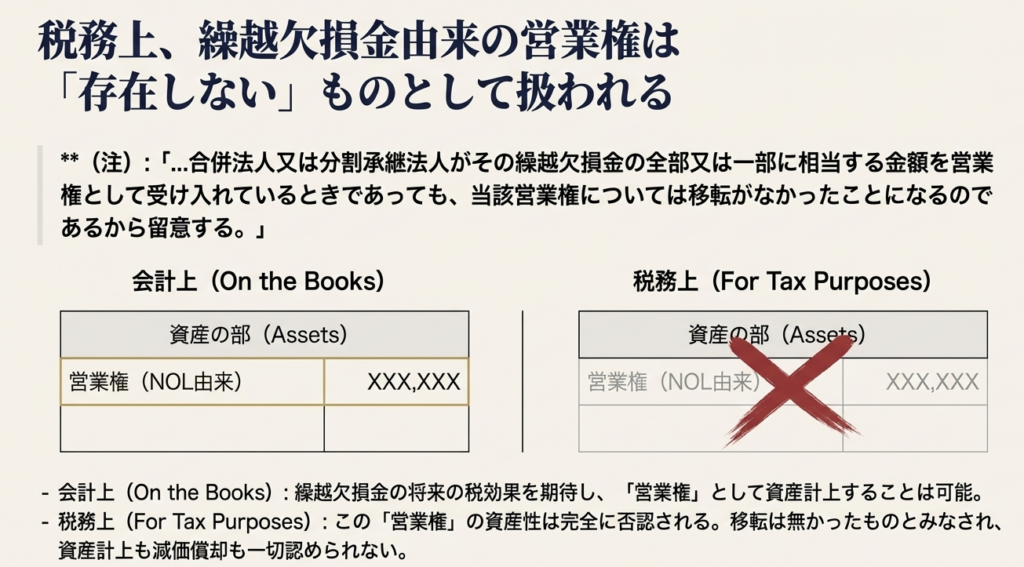

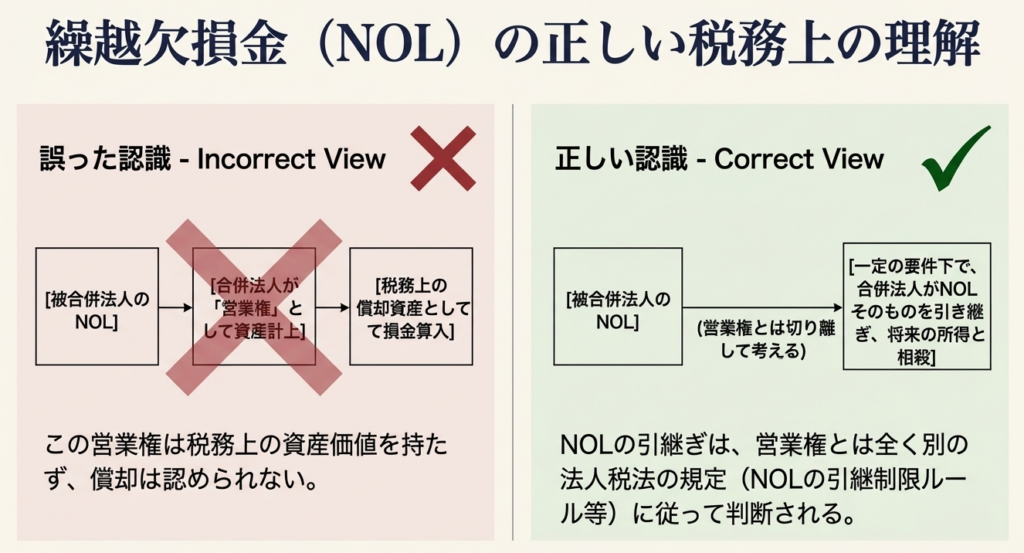

なお、適格合併や適格分割の際に、被合併法人等が有する繰越欠損金の額を合併法人等が営業権として受け入れているケースがあったとしても、その営業権については資産の移転がなかったものとして取り扱われる点に留意が必要です 。

これは、適格再編成において繰り越された帳簿価額が、後から判明した過去の税務上の誤り(否認金)を反映して、適正な税務上の状態に調整されることを意味します 。

スライド解説

解説:組織再編成後の簿価修正(法人税基本通達12の2-1-1のポイント)

1. はじめに:この通達が実務でなぜ重要なのか

会計事務所の新人スタッフや企業の経理担当者の皆様、日々の業務お疲れ様です。組織再編成、特に適格合併や適格分割といった税制優遇が認められるスキームに携わる際、私たちは「資産・負債の引継ぎ」という会計処理を行います。しかし、これは単に貸借対照表の数字を移し替える作業ではありません。本質的には、再編成相手の過去の税務リスクをも引き継ぐという、極めて重要な意味を持ちます。

本日解説する「法人税基本通達12の2-1-1」は、まさにこの引き継がれる税務リスクを管理する上で根幹をなす規定です。この通達の理解を怠ると、組織再編成が完了した何年も後に、過去の申告誤りを原因とする予期せぬ追徴課税が発生する可能性があります。

本稿を通じて、この通達が実務上どのような影響を及ぼすのかを正確に理解し、将来の税務調査に備えるための知識を深めていきましょう。まずは結論から、この通達が我々に何を求めているのかを簡潔に確認します。

2. 結論:結局、どのような処理が必要になるのか

この通達が要求する税務処理の核心は、以下の2点に集約されます。非常に重要なルールですので、まずはこの結論をしっかりと押さえてください。

• 基本ルール

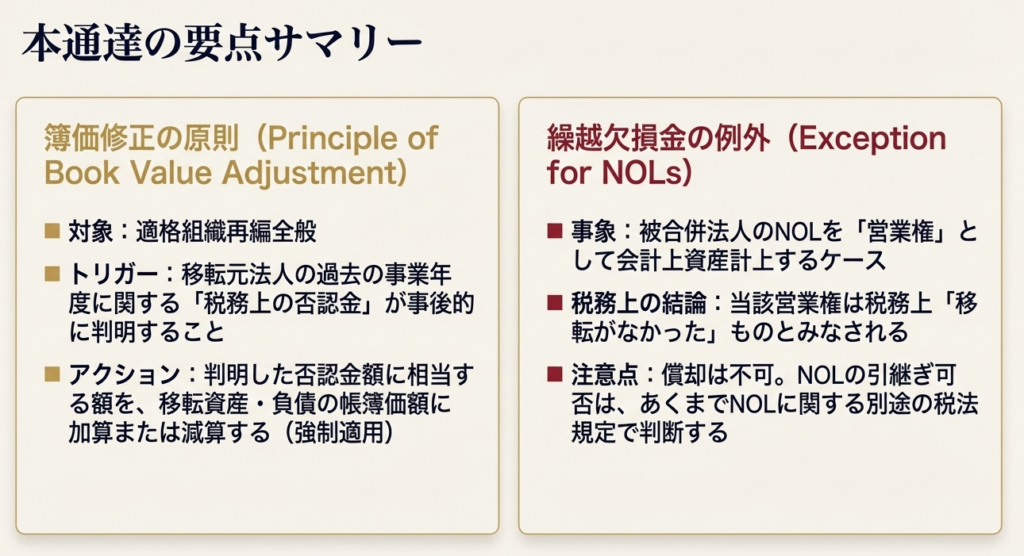

適格組織再編成が完了した後、再編成前の会社(被合併法人など)の過去の事業年度に対して税務調査が行われ、申告誤り(否認金)が発見された場合、再編成後の会社(合併法人など)は、引き継いだ資産・負債の帳簿価額をその否認金の額だけ修正する義務があります。

• 営業権の注意点

会計上、被合併法人などが持つ繰越欠損金を、合併法人などが「営業権」として資産に計上したとしても、税務上はそのような資産の移転はなかったものとして取り扱われます。

これらのルールが、具体的にどのような場面で、どのように適用されるのか。次の「詳細解説」で、通達の条文に沿って一つひとつ掘り下げていきましょう。

3. 詳細解説:法人税基本通達12の2-1-1のポイント

この通達は、一見すると非常に技術的なルールに思えるかもしれません。しかしその根底には、適格組織再編成という特殊な取引において、法人格が変わっても税務上の資産・負債の状態を実質的に継続させ、課税の公平性を担保するという明確な意図があります。これから解説する各ポイントが、その目的をどのように達成しているのかを意識しながら読み進めてください。

3.1. 簿価修正の基本原則:否認金が判明した場合の処理

本通達の最も基本的なルールは、その第一文に示されています。

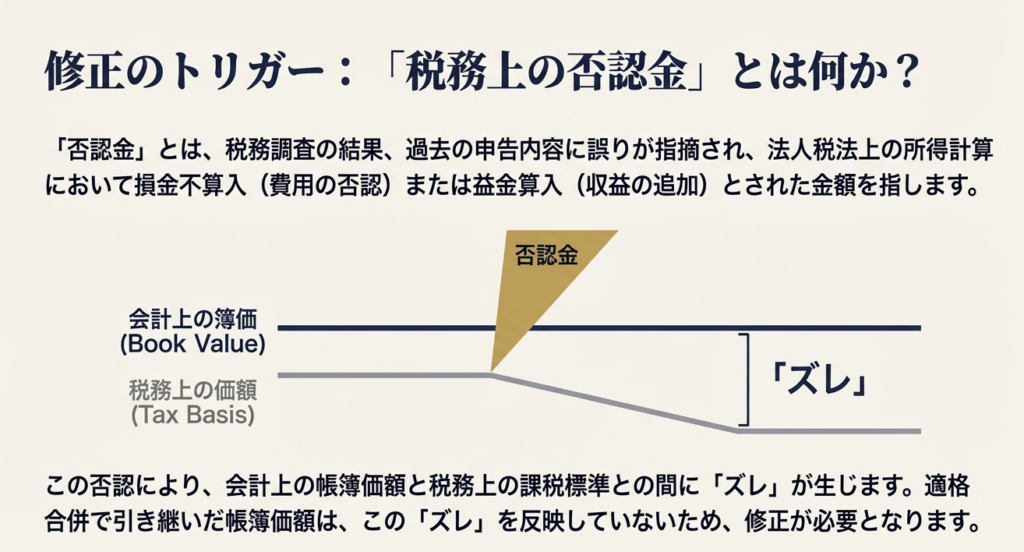

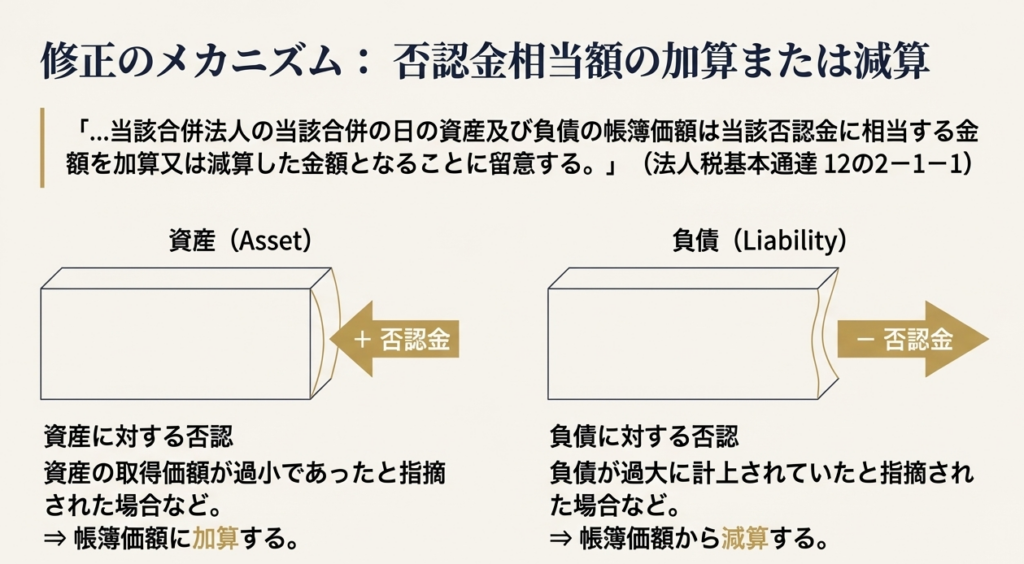

適格合併により合併法人が被合併法人から移転を受けた資産又は負債につき、合併後被合併法人の合併の日の前日の属する事業年度以前の各事業年度分の調査により税務上の否認金の額があることが判明した場合には、当該合併法人の当該合併の日の資産及び負債の帳簿価額は当該否認金に相当する金額を加算又は減算した金額となることに留意する。

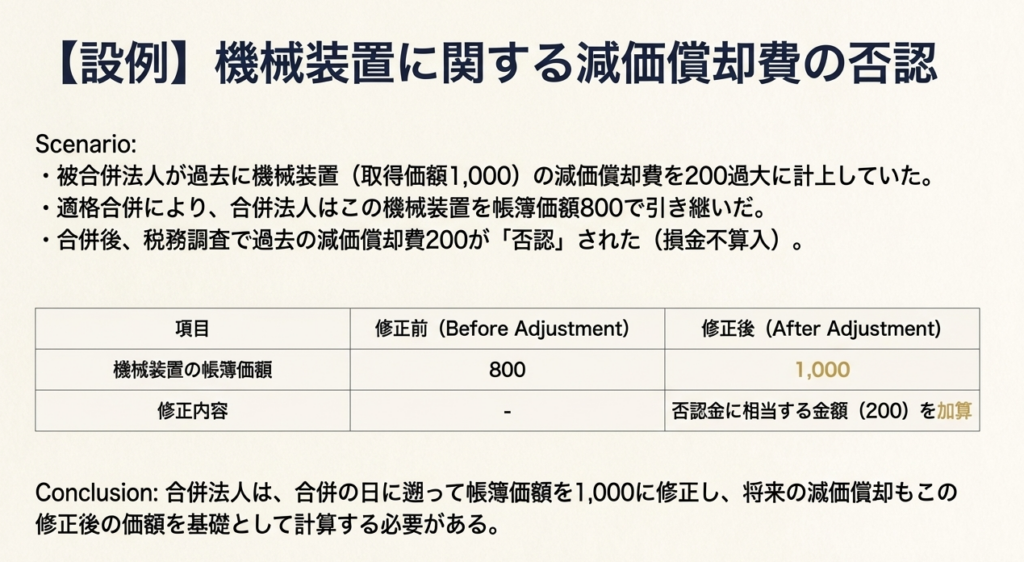

これを実務の言葉に置き換えてみましょう。例えば、A社がB社を吸収合併(適格合併)したとします。合併から数年後、税務調査が入り、合併前に消滅したB社の過去の決算について、経費の過大計上や収益の申告漏れといった「税務上の否認金」が指摘されました。

この場合、合併法人であるA社は、合併時にB社から引き継いだ資産・負債の帳簿価額(簿価)を、この否認金の額だけ遡って修正しなければなりません。

例えば、B社が過去に経費を100万円過大計上していたことが否認された場合、それはB社の資産が実質的に100万円過少に評価されていた(または負債が過大だった)ことを意味します。そのため、合併法人であるA社は、引き継いだ資産の簿価を100万円増額する、といった調整を行うのです。これは、合併によってB社の税務上の地位を包括的に承継したことの当然の帰結と言えます。

3.2. 適用対象となる組織再編成の範囲

この簿価修正のルールは、適格合併だけに限定されるものではありません。通達の第二文では、以下の組織再編成についても同様の処理が求められることを明確にしています。

• 適格分割

• 適格現物出資

• 適格現物分配

つまり、税制適格要件を満たす組織再編成によって資産・負債の移転が行われた場合には、すべてこの通達の適用対象となる、と理解しておく必要があります。

3.3. 特殊なケース:繰越欠損金を営業権として受け入れた場合の注意点

通達の「(注)」では、実務上、特に注意すべき例外的なケースについて言及しています。

(注) 適格合併又は適格分割に係る被合併法人又は分割法人に繰越欠損金がある場合において、合併法人又は分割承継法人がその繰越欠損金の全部又は一部に相当する金額を営業権として受け入れているときであっても、当該営業権については移転がなかったことになるのであるから留意する。

これは、会計処理と税務処理の考え方の違いを示す典型例です。被合併法人に多額の繰越欠損金(過去の赤字の繰り越し)が存在する場合、合併法人は将来の税負担が軽減される効果を見込んで、会計上、その価値を「営業権」として資産計上することがあります。

しかし、税法の観点では、繰越欠損金は自由に売買・移転できる資産ではありません。その承継は、法人税法第57条などの個別規定で厳格な要件が定められており、租税回避的な「欠損金の売買」を防ぐ仕組みになっています。この通達の趣旨は、この大原則を補強するものです。

特定の税務属性である繰越欠損金を、営業権という一般的な資産に変換して、厳格な承継ルールを潜脱することは認めない、という税法の固い意思の表れなのです。したがって、たとえ会計帳簿に営業権が計上されていても、税務上はそのような資産の移転は最初からなかったものとして扱われます。

これらの詳細な規定を踏まえ、最後に我々実務家が心に留めておくべき注意点を整理します。

4. まとめ:実務上の注意点

ここまで解説してきた内容は、単なる税法の理論ではありません。M&Aの意思決定から、組織再編成後の日々の経理業務、そして将来の税務調査対応まで、実務のあらゆる場面に直接的な影響を及ぼします。新人スタッフや経理担当者の皆様には、特に以下の3点を一つの繋がったリスク管理プロセスとして強く意識して業務にあたっていただきたいと思います。

1. デューデリジェンスの重要性

組織再編成の成功は、事前の「税務デューデリジェンス」にかかっていると言っても過言ではありません。相手企業の過去の税務申告状況を精査し、将来、本通達に基づく簿価修正が必要となるような潜在的リスク(申告誤りの可能性)を洗い出すことが全ての起点です。このリスクの把握こそが、自社を予期せぬ損失から守るための最善かつ唯一の策となります。

2. 再編成後の税務調査への備え

デューデリジェンスで見落とされた、あるいは許容したリスクは、将来必ず現実のものとなります。合併や分割が完了し、相手方法人が消滅した後でも、その消滅法人の過去の事業年度を対象とした税務調査が行われる可能性を常に念頭に置かねばなりません。そして、その調査で発見された否認金が、自社の現在の税務計算、ひいては納税額に直接影響を及ぼすという事実を正確に理解しておく必要があります。

3. 会計処理と税務処理の乖離

そして、いざ否認金が指摘されたり、繰越欠損金を営業権として計上したりした場合に直面するのが、会計処理と税務処理の乖離という複雑な問題です。会計上の合理的な判断に基づく処理が、税務上は認められない場面は少なくありません。会計帳簿の数字をそのまま税務申告に用いるのではなく、必ず税法独自のルールに照らし合わせ、必要な申告調整(加算・減算)を行うことが不可欠です。会計と税務、両方の視点から事象を複眼的に捉える姿勢が求められます。

この通達は、組織再編成が過去の税務リスクを未来に繋ぐ行為であることを我々に教えてくれます。正確な知識を武器に、クライアントを予期せぬリスクから守り、その健全な成長を支えることこそが、我々専門家の責務です。

ガイド:Q&A

1. 適格合併において、合併法人が被合併法人から引き継いだ資産・負債の帳簿価額を修正する必要が生じるのは、どのような状況が判明した場合ですか。

適格合併の後、被合併法人の合併日前日以前の事業年度に対する税務調査により、税務上の否認金の額があることが判明した場合に修正が必要となります。この否認金は、過去の会計処理における税務上の誤りを指摘された金額を指します。

2. 帳簿価額の修正をトリガーする「税務上の否認金」は、どの法人の、どの期間に対する調査によって判明するものですか。

否認金は、被合併法人の「合併の日の前日の属する事業年度以前の各事業年度」に対する調査によって判明します。つまり、合併が完了する前の被合併法人の過去の事業年度が対象となります。

3. 税務上の否認金の額が判明した場合、合併法人は引き継いだ資産および負債の帳簿価額を具体的にどのように修正しなければなりませんか。

合併法人は、判明した否認金に相当する金額を、合併日における資産および負債の帳簿価額に加算または減算して修正します。これにより、税務上の正しい価額に帳簿価額を一致させます。

4. この帳簿価額の修正ルールは、適格合併以外にどのような組織再編成に適用されますか。

このルールは、適格合併の他に、「適格分割」「適格現物出資」「適格現物分配」によって資産または負債が移転された場合にも同様に適用されます。

5. 被合併法人に繰越欠損金が存在し、合併法人がその相当額を「営業権」として受け入れた場合、税務上その営業権はどのように扱われますか。

その営業権については、税務上、移転がなかったものとして扱われます。これは、繰越欠損金を資産である営業権に形式的に変換して引き継ぐことを認めない趣旨です。

6. 規定12の2-1-1の基本的な目的は何であると解釈できますか。

この規定の目的は、適格組織再編成において引き継がれる資産・負債の税務上の価額を、再編成前の法人の過去の税務上の状態と整合させることにあります。再編成後に過去の否認が発覚した場合でも、引き継ぎ時点の簿価を正しく修正することで、税務上の一貫性を確保します。

7. 帳簿価額の修正を行う主体は、被合併法人ですか、それとも合併法人ですか。その理由も簡潔に述べてください。

修正を行う主体は合併法人です。なぜなら、問題となる資産・負債は既に合併法人に移転されており、修正はその合併法人の帳簿に対して行われる必要があるためです。

8. この規定が対象とする「資産又は負債」とは、具体的にどのようなものを指しますか。

被合併法人等から適格組織再編成によって合併法人等に移転された、全ての資産および負債を指します。規定では特定の資産・負債に限定していません。

9. 規定の(注)が特に「営業権」について言及しているのはなぜだと考えられますか。繰越欠損金との関連で説明してください。

被合併法人の繰越欠損金は、原則として合併法人に引き継がれますが、その価値を別途「営業権」として資産計上することは、実質的に欠損金の二重利用につながる可能性があるためです。このため注記によって、そのような会計処理は税務上認められず、営業権の移転はなかったものとすることを明確にしています。

10. この規定は、組織再編成における資産・負債の引き継ぎに関するどのような原則を示していますか。

この規定は、適格組織再編成における資産・負債の引き継ぎは、単なる名義変更ではなく、被合併法人等の税務上の地位(過去の誤りを含む)を実質的に承継するものであるという原則を示しています。そのため、再編成後に判明した過去の税務上の問題も、承継した法人の帳簿価額に反映させる必要があります。

重要用語集

| 用語 | 定義 |

| 組織再編成 | 合併、分割、現物出資、現物分配といった、会社の組織形態を変更する一連の行為。 |

| 適格合併 | 税制上の要件を満たし、資産・負債を簿価で引き継ぐことができ、税務上の優遇措置が受けられる合併。 |

| 適格分割 | 税制上の要件を満たし、資産・負債を簿価で引き継ぐことができ、税務上の優遇措置が受けられる会社分割。 |

| 適格現物出資 | 税制上の要件を満たし、資産・負債を簿価で引き継ぐことができ、税務上の優遇措置が受けられる現物出資。 |

| 適格現物分配 | 税制上の要件を満たし、資産・負債を簿価で引き継ぐことができ、税務上の優遇措置が受けられる現物分配。 |

| 被合併法人 | 合併によって消滅する側の法人。資産・負債を合併法人に移転する。 |

| 合併法人 | 合併によって被合併法人を吸収し、存続する法人。被合併法人から資産・負債を引き継ぐ。 |

| 分割法人 | 会社分割において、事業の一部を切り出して他の法人(分割承継法人)に承継させる法人。 |

| 現物出資法人 | 金銭以外の資産(現物)を出資して、他の法人の株式等の交付を受ける法人。 |

| 現物分配法人 | 株主に対して、金銭以外の資産(現物)を剰余金の配当等として分配する法人。 |

| 帳簿価額 | 会計帳簿に記録されている資産や負債の価額。 |

| 税務上の否認金 | 税務調査の結果、法人の申告した所得計算上の損金や経費などが税法上認められず、課税所得に加算されることになった金額。 |

| 繰越欠損金 | 過去の事業年度で生じた税務上の赤字(欠損金)で、翌事業年度以降の黒字(所得)と相殺することが認められている金額。 |

| 営業権 | 企業のブランド価値や顧客との関係など、帳簿には現れない無形の価値を指す資産。本文脈では、繰越欠損金に相当する金額として計上されたものを指す。 |

コメント