法人税法基本通達の「第12章の2 組織再編成に係る所得の金額の計算/第2節 特定資産に係る譲渡等損失額」について解説します。

解説動画

概要

「特定資産に係る譲渡等損失額の損金不算入」(法第62条の7)の適用に関する税務上の基準を定めています。

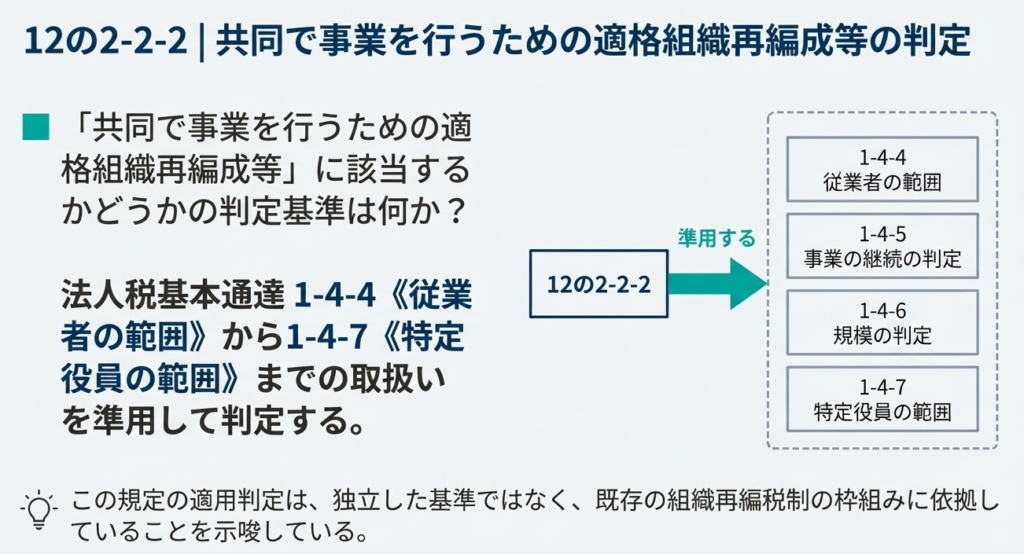

共同で事業を行うための適格組織再編成等に該当するかどうかの判定には、従業員や特定役員の範囲に関する規定が準用されます。

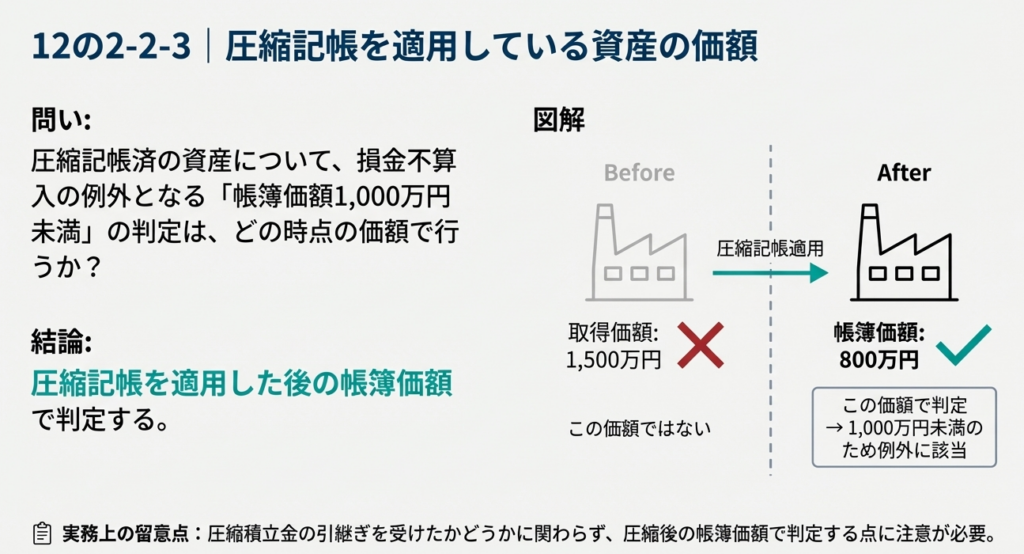

特定適格組織再編成等によって圧縮記帳が適用された資産が移転された場合、当該資産の帳簿価額または取得価額が1,000万円に満たないかを判定する際には、圧縮記帳適用後の金額が用いられます。これは積立金の引継ぎの有無にかかわらず適用されます。

また、資産について評価損の規定が適用された場合でも、その資産の帳簿価額は評価換え後の金額となります。

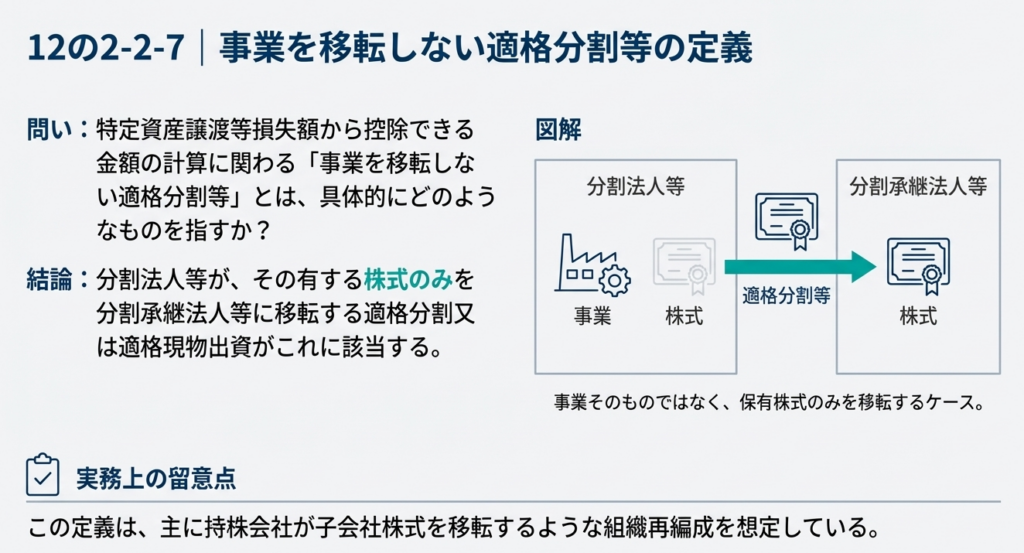

なお、事業を移転しない適格分割または適格現物出資とは、分割法人等が株式のみを移転するものを指します。

スライド解説

解説:特定資産譲渡損失の損金不算入制度(法人税法第62条の7)の重要ポイント

1. 導入:なぜこの制度を理解することが重要なのか

法人税法に数ある規定の中でも、グループ法人税制における「特定資産譲渡損失の損金不算入制度(法人税法第62条の7)」は、実務上、特に慎重な判断が求められる重要なルールの一つです。この制度は、支配関係にあるグループ法人間の資産譲渡を利用して、安易に譲渡損失を計上し、不当に税負担を軽減しようとする行為を防ぎ、課税の公平性を確保することを目的としています。私たち経理担当者や会計事務所のスタッフがこのルールを正しく理解し、適用することは、クライアントの予期せぬ税務リスクを回避するために不可欠です。

特にこの制度が問題となりやすいのは、グループ内での不動産売買や事業再編の場面です。例えば、グループ内の経営合理化や資金繰りのために、含み損を抱えた土地を子会社に時価で売却したところ、その損失が損金にならず、想定外の納税に慌てたというケースは決して珍しくありません。良かれと思って実行した取引が、意図せずこの規定に該当し、計画していた税務メリットが得られないばかりか、税務調査で指摘を受けるリスクも生じかねません。

本稿では、一見複雑に見えるこの規定について、その核心部分と実務で特に注意すべき判断基準を、法人税基本通達の定めに基づき、分かりやすく解き明かしていきます。

2. 結論:特定資産譲渡損失の基本的な考え方

詳細な解説に入る前に、まずはこの制度の全体像と最も重要な原則を把握しましょう。複雑な税法を理解する上では、最初に骨格となる考え方を掴むことが近道です。

法人税法第62条の7が定める「特定資産に係る譲渡等損失額の損金不算入」のルールを要約すると、以下のようになります。

ある法人との間に支配関係が成立してから5年以内に、その法人に対して特定の資産(帳簿価額1,000万円以上の固定資産、有価証券など)を譲渡して損失が生じた場合、その損失額は原則として、その事業年度の損金の額に算入できない。

この規定の核心は、損失の計上が「繰り延べられる」という点にあります。では、この繰り延べられた損失はいつ損金になるのでしょうか。これは、譲渡先の法人がその資産をグループ外の第三者に譲渡した場合や除却した場合、あるいは譲渡元と譲渡先の間の支配関係がなくなった場合など、一定の「解消事由」が発生した事業年度において損金算入が認められます。つまり、損失が消滅するわけではなく、グループ内で含み損が固定化されるのを防ぎ、グループ外部へその損失が実現するまで課税を繰り延べる、というのが本制度の仕組みです。

実務上、これは「損失が出ても、すぐに税務上のメリット(節税効果)は得られない」ということを意味します。この原則を念頭に置いた上で、次にどのような場合にこのルールが適用されるのか、その具体的な判断基準を詳しく見ていきましょう。

3. 詳細解説:実務上の主要な判断基準

制度の基本原則を理解したところで、ここからは実際の取引にルールを適用する際に必要となる、具体的な判断基準や細則について掘り下げていきます。実務では、これらの細かな定義を正確に適用できるかどうかが、正しい税務処理の鍵となります。

3.1. 制度適用の前提条件に関する取扱い

この制度が適用されるか否かを判断する上で、まず前提となる定義を正確に理解しておく必要があります。

■共同事業のための組織再編の判定

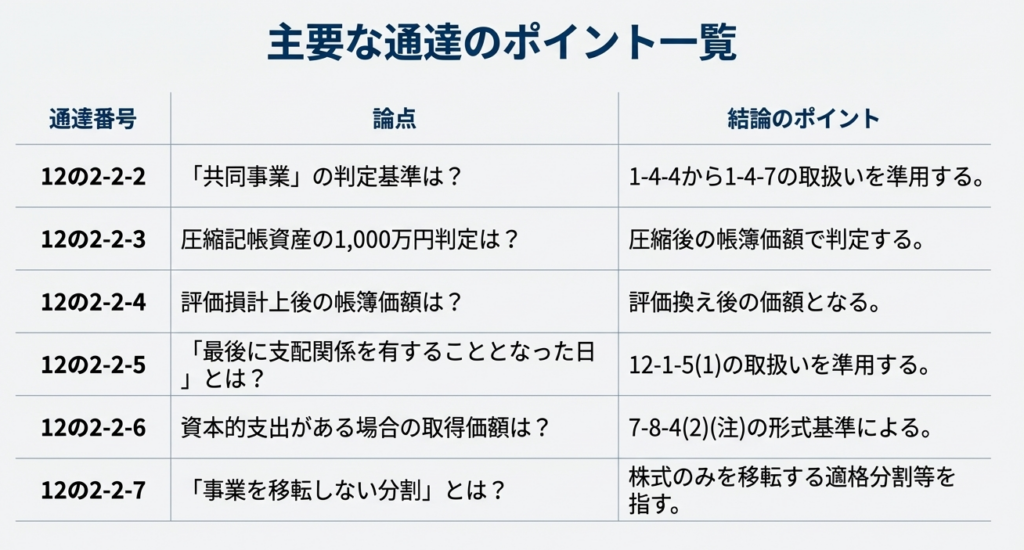

本制度には例外規定があり、「共同で事業を行うための適格組織再編成等」に伴う資産の移転には適用されません。この判定にあたっては、法人税基本通達12の2-2-2において、通達1-4-4から1-4-7までの取扱いを準用すると定められています。これは、単に形式だけでなく、事業の実態—例えば、移転する事業の主要な従業員が概ね80%以上引き継がれるか、事業が独立した単位として機能し続けられるかといった、具体的な要件を基に判定することを意味します。実務上は慎重な検討が求められます。

■支配関係の判定時点

制度適用の重要な要件である「支配関係成立から5年以内」という期間の起算点は、「最後に支配関係を有することとなった日」とされています。この解釈については、通達12の2-2-5により、別の通達12-1-5の取扱いを準用することが示されています。これにより、段階的に株式を取得した場合など、複雑なケースにおいても5年ルールの起算点を明確に判定することが可能となります。

3.2. 特定資産の帳簿価額(取得価額)の判定

本制度の対象となるのは、原則として帳簿価額または取得価額が1,000万円以上の資産です。この価額を判定する際に、特に注意すべき点が3つあります。

■圧縮記帳を適用した資産

組織再編などにより引き継いだ資産が、過去に圧縮記帳の適用を受けている場合があります。この資産が「1,000万円未満の資産」に該当するかどうかを判定する際には、通達12の2-2-3により、圧縮記帳後の金額で判断することとされています。例えば、圧縮記帳前の簿価が1,200万円でも、圧縮記帳により簿価が800万円になっていれば、本制度の対象外となります。この点は見落としやすいポイントであるため、資産の履歴を正確に確認することが重要です。

■資産の評価損を計上した資産

ここでいう評価損とは、災害による著しい損傷など、税法で極めて限定的に認められる評価損(法人税法第33条第2項など)を指します。もしこの特殊な評価損が本制度の対象となり損金不算入とされた場合でも、税務上の簿価は評価損が反映された後の金額となる、という複雑な処理が求められる点に注意が必要です(通達12の2-2-4)。会計上の簿価と税務上の簿価が異なる可能性があるため、資産管理がより重要になります。

■資本的支出があった資産

固定資産に対して修繕費ではなく、新たな資産の取得とみなされる「資本的支出」を行った場合、その資産の取得価額の考え方が問題となります。この点については、通達12の2-2-6で、別の通達7-8-4の(2)の(注)を参照するよう定められています。これは、例えば建物本体とは別に取得した空調設備のように、本体と一体で評価されるべき資本的支出は本体の取得価額に合算し、独立した資産と見なされるものは別途取得価額を計算するという考え方です。この区別が1,000万円の判定に影響します。固定資産台帳を管理する際には、本体の取得価額と後から追加した資本的支出を明確に区別して管理する体制が不可欠です。これが曖昧だと、いざという時に1,000万円の判定を誤る元になります。

3.3. 事業を移転しない組織再編の取扱い

組織再編の態様によっては、特殊な取扱いが定められています。通達12の2-2-7では、分割法人がその有する株式のみを移転する適格分割や適格現物出資は、「事業を移転しない適格分割若しくは適格現物出資」に該当すると明確にされています。これは、将来この繰延損失を損金算入できるようになった際に、その解消額を計算する上で特別な調整が必要になることを意味しており、実務上は専門的な判断が求められる場面です。

4. まとめ:実務で担当者が確認すべきチェックポイント

これまで解説してきた内容を、実際の業務に落とし込むための最終確認セクションです。新人スタッフや経理担当者の方が、グループ内の資産取引に際して本制度の適用を見落とさないよう、具体的な行動指針としてご活用ください。

グループ法人間で帳簿価額1,000万円以上の資産を譲渡する取引が発生した際は、必ず以下の項目を確認する習慣をつけましょう。

• 取引相手の確認:

譲渡先は、50%超の資本関係等を有する支配関係法人か。

• 支配関係成立時期の確認:

その支配関係は、譲渡日から遡って5年以内に成立したものか。

• 対象資産の価額確認:

譲渡資産の税務上の帳簿価額又は取得価額は1,000万円以上か。その際、過去の圧縮記帳や評価損の影響は正しく反映されているか。

• 損失発生の有無:

この取引によって、税務上の譲渡損失が発生するか。

• 例外規定の確認:

この取引は、「共同で事業を行うための適格組織再編」などに伴うものではないか。

上記のチェックポイントの多くに該当する場合、特定資産譲渡損失の損金不算入制度が適用される可能性が極めて高くなります。

この制度で最も恐ろしいのは、租税回避の意図が全くない、純粋な事業目的の取引であっても、要件を満たせば問答無用で適用される点です。グループ内の資産を動かす際には、安易に判断せず、必ず事前に税務の専門家へ相談し、潜在的なリスクを洗い出しておくことが、健全なグループ経営の観点から非常に重要です。

ガイド:Q&A

1. 法人税法第62条の7第1項に規定される「共同で事業を行うための適格組織再編成等」に該当するかどうかは、どのように判定されますか?

「共同で事業を行うための適格組織再編成等」に該当するかの判定は、法人税基本通達1-4-4(従業者の範囲)から1-4-7(特定役員の範囲)までの取扱いを準用して行います。

2. 特定適格組織再編成等により、圧縮記帳の適用を受けた資産の移転を受けた場合、その資産の帳簿価額又は取得価額が1,000万円未満かどうかの判定は、どの金額を基準に行いますか?

圧縮記帳の適用を受けた資産の帳簿価額又は取得価額が1,000万円未満かどうかの判定は、圧縮記帳の規定を適用した後の金額を基準に行います。これは、圧縮損益を反映させた後の実質的な価額で判断するためです。

3. 問2の判定において、圧縮記帳に係る積立金の金額の引継ぎの有無は、帳簿価額又は取得価額の算定に影響しますか?

影響しません。圧縮記帳に係る積立金の金額の引継ぎを受けたかどうかにかかわらず、帳簿価額又は取得価額は圧縮記帳適用後の金額となります。

4. 法人が資産の評価換えを行い、法人税法第33条第2項(資産の評価損)の適用を受けた損失額について、同法第62条の7(特定資産に係る譲渡等損失額の損金不算入)の規定が適用された場合、当該資産の帳簿価額はどうなりますか?

特定資産に係る譲渡等損失額の損金不算入規定(法第62条の7)が適用されたとしても、当該資産の帳簿価額は、資産の評価換えを行った後の帳簿価額となります。

5. 法人税法第64条の11第1項・第2項(通算制度の開始に伴う資産の時価評価損益)の規定により損金算入された評価損について、同法第62条の7が適用された場合、当該資産の帳簿価額の取扱いはどのようになりますか?

法人税法第33条第2項のケースと同様に扱われます。すなわち、損金算入された評価損に法第62条の7が適用された場合でも、資産の帳簿価額は評価換え後の帳簿価額となります。

6. 政令第123条の8第1項第2号及び第3項に規定される「最後に支配関係を有することとなつた日」の判定は、どの取扱いを準用しますか?

「最後に支配関係を有することとなつた日」の判定については、法人税基本通達12-1-5の(1)の取扱いを準用します。これにより、支配関係の成立時期を明確にします。

7. 資本的支出が新たな資産の取得とみなされる場合、その取得価額の算定については、どの規定を参照すべきですか?

新たな資産の取得とされる資本的支出がある場合の取得価額については、法人税基本通達7-8-4の(2)の(注)(形式基準による修繕費の判定)によることとされています。

8. 政令第123条の9第10項に規定される「事業を移転しない適格分割若しくは適格現物出資」とは、具体的にどのような行為を指しますか?

分割法人または現物出資法人が、分割承継法人または被現物出資法人に対して、その法人が有する株式のみを移転する適格分割または適格現物出資が該当します。

9. 通算制度への加入や離脱に伴い発生した資産の時価評価損(法第64条の12、法第64条の13)について、法第62条の7が適用された場合、当該資産の帳簿価額はどのように扱われますか?

通算制度の開始(法第64条の11)の場合と同様に、法第33条第2項の評価損のケースに準じて扱われます。つまり、評価損が損金不算入とされた場合でも、資産の帳簿価額は評価換え後の価額となります。

10. 法人が資産の評価損を計上し、その損失額が損金不算入とされた場合でも、会計上の帳簿価額は変更されるという原則について説明してください。

法人が有する資産の評価損について、税務上、特定資産譲渡等損失額として損金不算入(法第62条の7)の適用を受けた場合であっても、会計上の帳簿価額は評価換えによって減額された後の価額になるという原則です。税務上の損金算入の可否と、会計上の資産価額の決定は区別されます。

用語集

| 用語 | 定義 |

| 特定資産に係る譲渡等損失額 | 法人税法第62条の7等で規定される、特定の条件下での資産の譲渡や評価換えによって生じた損失のうち、損金の額に算入されない金額。 |

| 共同で事業を行うための適格組織再編成等 | 法人税法第62条の7第1項に規定される組織再編成の類型。該当性の判定にあたっては、通達1-4-4から1-4-7までの取扱いが準用される。 |

| 圧縮記帳 | 税法上の特定の要件を満たした場合に、固定資産の取得価額を直接減額(圧縮)し、課税を繰り延べる会計処理。 |

| 帳簿価額 | 会計帳簿に記録されている資産の価額。本コンテキストでは、特に圧縮記帳や資産評価損の適用後の金額を指す場合がある。 |

| 取得価額 | 資産を取得するために要した支出の額。資本的支出があった場合は、通達7-8-4の(2)の(注)により算定されることがある。 |

| 支配関係法人 | 法人税法第62条の7第1項に規定される、他の法人との間に支配関係がある法人。 |

| 資産の評価損 | 法人がその有する資産の評価換えによって生じた損失。法人税法第33条第2項等に規定がある。 |

| 最後に支配関係を有することとなつた日 | 政令第123条の8に規定される、支配関係が最後に成立した日。具体的な判定は通達12-1-5の(1)の取扱いを準用する。 |

| 資本的支出 | 固定資産の価値を高め、又はその耐久性を増すために支出される金額。新たな資産の取得とみなされる場合がある。 |

| 事業を移転しない適格分割若しくは適格現物出資 | 政令第123条の9第10項に定義される、分割法人等がその有する株式のみを移転する適格分割または適格現物出資のこと。 |

コメント