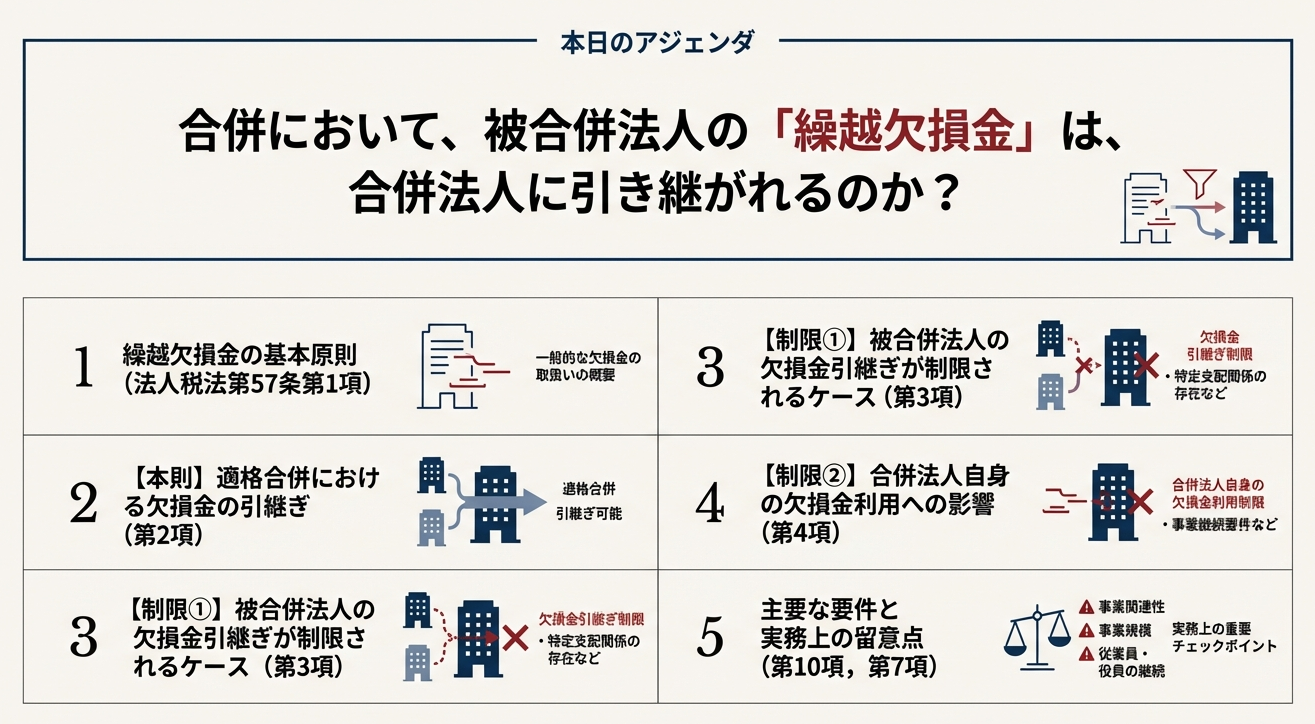

法人税法 第57条(欠損金の繰越控除)をもとに合併に関する規定を解説します。

解説動画

簡易版

詳細版(対話形式)

概要

内国法人を合併法人とする適格合併が行われた場合、被合併法人等(合併等により残余財産が確定した法人を含む)が合併の日前10年以内に生じさせた未処理欠損金額は、合併法人に引き継がれ、合併法人の欠損金とみなされて繰越控除が適用されます。

しかし、この欠損金の引継ぎ(繰越し)には制限が設けられています。

1. 被合併法人等の欠損金の制限:

当該適格合併が共同で事業を行うための合併に該当しない、または合併法人との間に過去5年間継続して支配関係がない場合、被合併法人等が最後に支配関係を有することとなった日(支配関係事業年度)より前に生じた欠損金額は、未処理欠損金額に含まれず、引き継ぐことができません。

2. 合併法人自身の欠損金の制限:

合併法人と支配関係がある法人との間で適格合併(適格組織再編成等)が行われ、共同事業要件や継続支配要件を満たさない場合、合併法人が支配関係事業年度前に生じさせた欠損金額は「ないものとする」とされ、繰り越すことができません,。

また、通算法人を合併法人とし、通算完全支配関係がある他の内国法人を被合併法人とする合併が行われた場合、原則として欠損金の引継ぎ規定(第2項)は適用されません(特定の場合を除く)。合併法人が適格合併により設立された法人である場合の規定の適用については、政令で定められます。

これらの規定は、主に欠損金を持つ法人を取得する際の、税務上の欠損金の利用に制限を設けるものです。

提供された資料に基づき、「合併」に関連する欠損金の繰越しに関する規定を解説します。これらの規定は、主に適格合併(特定の要件を満たす合併)が行われた際に、合併法人と被合併法人の間で欠損金がどのように扱われるかを定めています。

1. 被合併法人の欠損金の引継ぎ(繰越し)

内国法人を合併法人とする適格合併が行われた場合、被合併法人等(合併等により残余財産が確定した法人を含む)が、合併の日前10年以内に開始した事業年度(前10年内事業年度)に生じさせた未処理欠損金額は、合併法人に引き継がれます。

この引き継がれた未処理欠損金額は、合併法人の当該適格合併の日の属する事業年度(合併等事業年度)以後、合併法人が生じさせた欠損金とみなされ、繰越控除の規定(第57条第1項)が適用されます。

引継ぎが制限される場合

ただし、被合併法人等の欠損金は、以下のいずれかの要件を満たさない場合、未処理欠損金額に含まれず、引き継ぎが制限されます。

1. 当該適格合併が、政令で定める共同で事業を行うための合併に該当しない場合。

2. 合併法人が被合併法人等との間に、合併等事業年度開始の日等の5年前の日から継続して支配関係がある場合として政令で定める場合に該当しない場合。

上記に該当する場合、被合併法人等が合併法人との間で最後に支配関係を有することとなった日の属する事業年度(支配関係事業年度)前に生じた欠損金額は引き継がれません。また、支配関係事業年度以後に生じた欠損金額であっても、特定資産譲渡等損失額に相当する金額も除外されます。

2. 合併法人自身の欠損金の制限

内国法人(合併法人)と支配関係がある法人(支配関係法人)との間で、適格組織再編成等(適格合併を含む)が行われた場合、合併法人自身の欠損金の繰越しが制限されることがあります。

この制限は、以下のいずれかの要件を満たさない場合に適用されます。

1. 当該適格組織再編成等が共同で事業を行うための適格組織再編成等として政令で定めるものに該当しない場合。

2. 合併法人と支配関係法人との間に、組織再編成事業年度開始の日等の5年前の日から継続して支配関係がある場合として政令で定める場合に該当しない場合。

上記に該当する場合、合併法人自身の欠損金のうち、合併法人が支配関係法人との間に最後に支配関係を有することとなった日の属する事業年度(支配関係事業年度)前に生じた欠損金額は「ないものとする」(繰り越せない)とされます。

3. 通算制度における特例

通算法人を合併法人とし、通算完全支配関係がある他の内国法人を被合併法人とする合併が行われた場合、原則として被合併法人の欠損金は上記の欠損金引継ぎの規定(第2項)は適用されません。

ただし、被合併法人が時価評価除外法人に該当しない場合など、政令で定める要件に該当するときは例外的に適用されます。

なお、第2項の合併法人が適格合併により設立された法人である場合における規定の適用に必要な事項は、政令で定められます。

スライド解説

解説:法人税法第57条|合併における繰越欠損金の引継ぎルール

1. はじめに:なぜ合併時の欠損金引継ぎが重要なのか

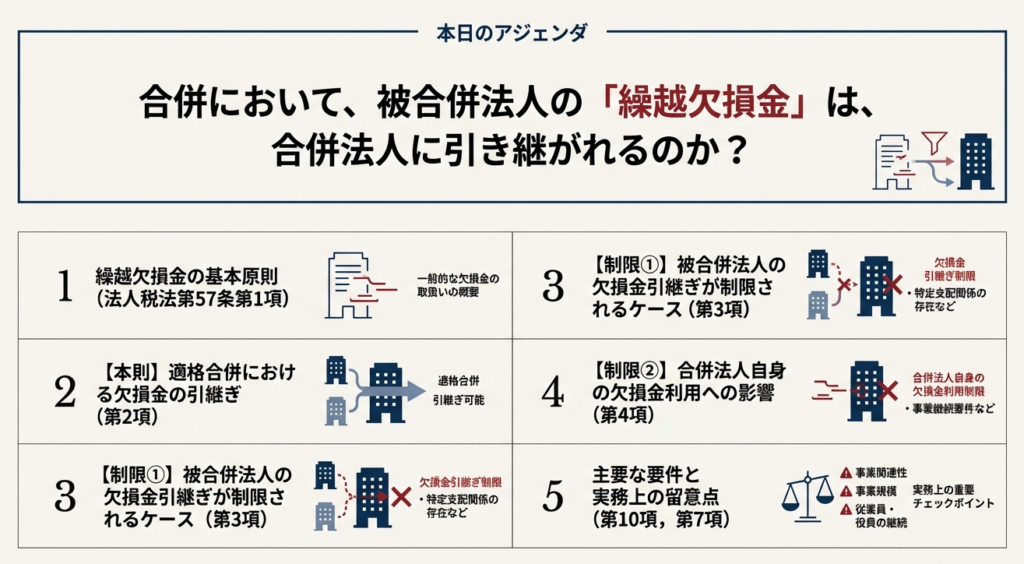

そもそも法人税法では、企業が過去10年以内に開始した事業年度で生じた欠損金(赤字)は、その後の事業年度で得た利益(所得)と相殺し、法人税の負担を軽減することが認められています(法人税法第57条第1項)。これが繰越欠損金の基本ルールです。本稿で解説するのは、合併という特別な組織再編において、この価値ある権利がどのように扱われるか、という極めて重要な論点です。

M&A、特に合併は、現代の企業戦略において非常に一般的な選択肢の一つとなっています。その成否を分ける重要な要素として、会計上の数値だけでなく、税務上の論点も深く関わってきます。中でも、被合併法人(吸収される側の会社)が保有する繰越欠損金は、いわば「税務上の含み資産」とも言える極めて重要な価値を持っています。数億円規模の欠損金があれば、それは将来の税負担を数千万円単位で軽減する可能性を秘めており、買収価格そのものを左右するほどのインパクトがあります。この引継ぎルールの理解は、M&Aの買収価額の算定や、統合後の財務計画に直接的な影響を与えるのです。

しかし、この繰越欠損金の引継ぎは、決して自動的に認められるものではありません。法人税法には、租税回避行為を防ぐための複雑で厳格なルールが定められています。もし、これらのルールを正確に理解せずに合併を進めてしまうと、期待していた節税効果が全く得られず、最悪の場合、企業のキャッシュフローに深刻な打撃を与えかねません。

本稿では、企業の経理・財務担当者の皆様が知っておくべき、法人税法第57条に定められた合併時の繰越欠損金引継ぎに関するルールを、基本原則から重要な制限規定まで、体系的に解説してまいります。まずは、実務で最も気になる結論から見ていきましょう。

2. 結論:合併で欠損金は引き継げるのか?

実務に携わる皆様が最も知りたいのは、「結局のところ、被合併法人の欠損金は、合併法人が使えるのか?」という問いに対する明確な答えでしょう。この問いに対する答えは、M&Aの意思決定における最初の重要なステップとなります。

結論から申し上げますと、

原則として「適格合併」という税法上の要件を満たす合併であれば、被合併法人の繰越欠損金の引継ぎは可能です。しかし、これは無条件ではなく、欠損金の引継ぎを利用した租税回避を防ぐための厳しい制限が設けられています。

つまり、繰越欠損金の引継ぎ可否を判断するためには、

1. 原則:

まず、その合併が「適格合併」に該当するか。

2. 例外(制限):

次に、租税回避と見なされないための各種制限規定に抵触しないか。

という二段階の検討が不可欠となります。この後の「詳細解説」では、この「原則」と「厳しい制限」の具体的な内容を一つひとつ丁寧に深掘りしていきます。

3. 詳細解説:繰越欠損金の引継ぎルール

3.1. 原則:適格合併における欠損金の引継ぎ

繰越欠損金の引継ぎを理解する上での大前提は、その合併が法人税法上の「適格合併」に該当するかどうか、という点です。適格合併とは、一定の資本関係や事業関連性などの要件を満たし、組織再編が事業の継続を目的として行われると認められる合併のことを指します。

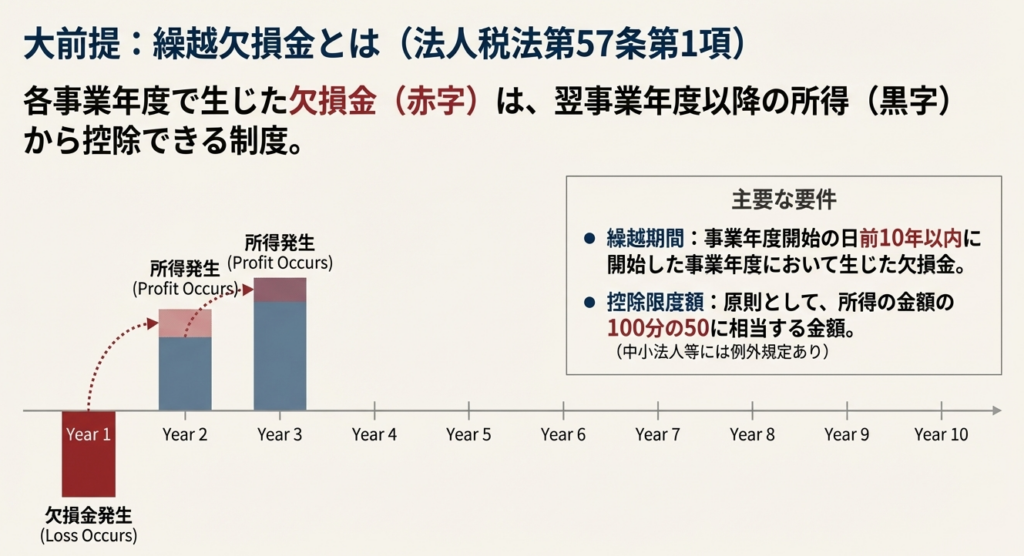

法人税法第57条第2項では、内国法人を合併法人とする適格合併が行われた場合、被合併法人の「未処理欠損金額」が合併法人に引き継がれる、と定めています。ここでいう「未処理欠損金額」とは、具体的には、被合併法人の合併日前10年以内に開始した事業年度で生じた繰越欠損金のことです。この規定により、合併法人は、引き継いだ欠損金を自社の将来の所得と相殺することが可能になります。

ただし、この引継ぎが認められるためには、いくつかの形式的な要件も満たす必要があります。まず被合併法人が、欠損金が生じた事業年度について確定申告書を提出していることなど、政令で定める要件を満たす必要があります(第57条第2項)。加えて、欠損金を引き継いだ合併法人側も、その計算の根拠となる帳簿書類を適切に保存し、かつ連続して確定申告書を提出し続けなければ、引き継いだ欠損金を利用することはできません(第57条第10項)。

このように、適格合併であれば原則として欠損金の引継ぎは可能ですが、話はここで終わりません。この原則には、次に解説する極めて重要な例外(制限)が存在します。

3.2. 重要な制限①:被合併法人の欠損金利用制限

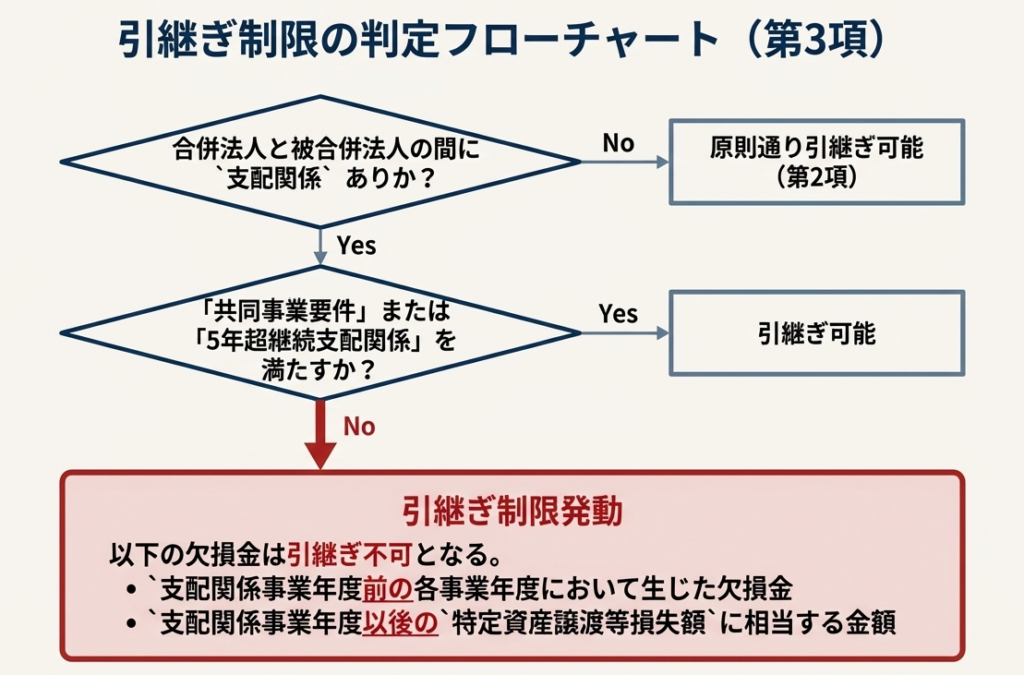

ここからが、実務上最も注意を要する論点です。繰越欠損金の引継ぎにおける最も重要な制限規定は、「欠損金を持つ赤字法人を買収し、自社の利益と安易に相殺する」といった租税回避行為を防止する目的で設けられています。

法人税法第57条第3項は、被合併法人と合併法人との間に「支配関係」(一般的には株式の50%超を直接または間接に保有する関係)がある場合に、一定の条件下で欠損金の引継ぎを制限するルールを定めています。

つまり、「共同事業要件」を満たさず、かつ「5年以上の継続した支配関係」もない、という両方の条件を満たした場合に、この厳しい引継ぎ制限が発動します。この制限が適用されると、被合併法人が持つ欠損金のうち、以下の2種類のものは引き継ぐことができなくなります。

• 支配関係事業年度より前に生じた欠損金

これは、合併法人との間に支配関係が発生するよりも前に、被合併法人が独自に抱えていた過去の欠損金を指します。

• 支配関係事業年度以後に生じた特定資産譲渡等損失額

これは、支配関係が発生した後に、被合併法人が保有していた含み損のある資産(土地や有価証券など)を売却するなどして、意図的に作り出したと見なされかねない損失を指します。

ここでいう支配関係事業年度とは、被合併法人が合併法人との間に最後に支配関係を有することとなった日の属する事業年度を指し、この日を境に欠損金の取扱いが厳しくなるのです。

この規定は、まさに「節税目的の買収」をピンポイントで規制するためのものです。多額の欠損金を保有する企業を買収し、すぐに合併して利益と相殺するという単純な節税スキームは、この規定によって厳しく封じられているのです。

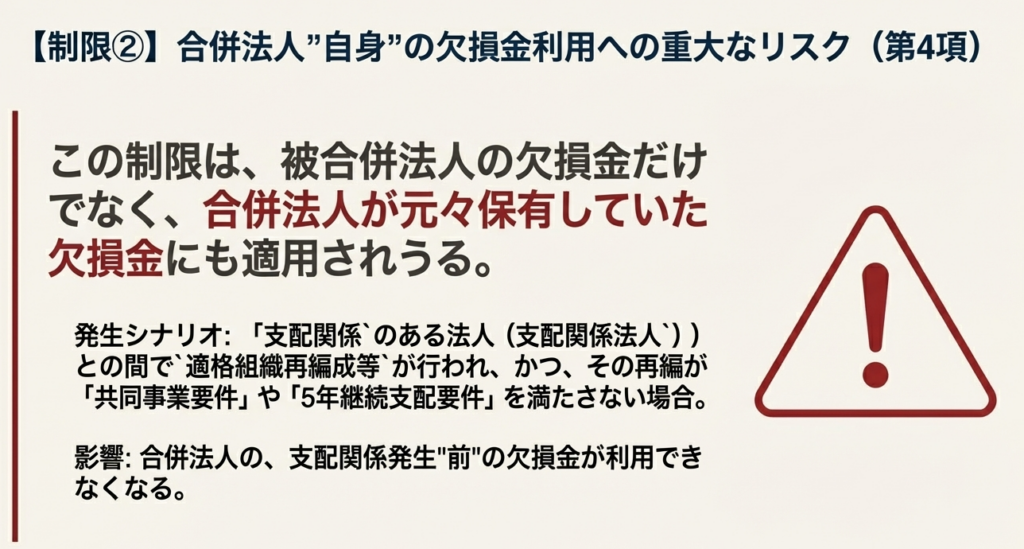

3.3. 重要な制限②:合併法人自身の欠損金利用制限

前のセクションでは「被合併法人」の欠損金に関する制限を解説しましたが、見落としがちな重要ポイントとして、「合併法人自身」が元々保有していた繰越欠損金にも、同様の制限がかかるケースがあるという点です。

法人税法第57条第4項では、前のセクション(3.2)と類似の状況、すなわち、支配関係がある法人との適格合併が行われ、かつ共同事業要件などを満たさない場合に、今度は合併法人自身の過去の欠損金の利用が制限されることを定めています。具体的には、支配関係が発生する前に生じていた欠損金や、支配関係発生後に意図的に作り出された損失などが、合併後の事業年度において利用できなくなるのです。

この規定の趣旨は、「多額の欠損金を抱える法人(合併法人)に、利益が出ている事業(被合併法人の事業)を移管させる」といった逆のパターンの租税回避も同様に防止することにあります。

このように、第3項と第4項は、欠損金を保有する法人(被合併法人)に利益事業を移すケースと、利益事業を持つ法人(被合併法人)に欠損金法人(合併法人)を吸収させるケースの両面から租税回避を防止する、網羅的な規定となっているのです。

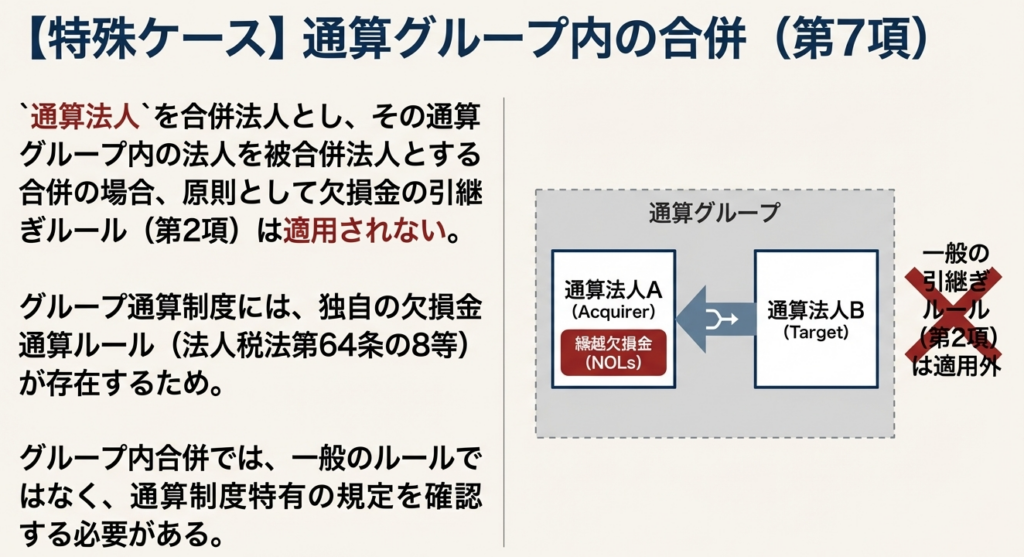

3.4. 特例:グループ法人税制(通算制度)における取扱い

これまで解説してきた原則や制限とは別に、大企業グループなどで適用される「通算制度(旧・連結納税制度)」という特殊な税制下では、さらに異なるルールが適用されるため注意が必要です。

法人税法第57条第7項では、通算制度を適用しているグループ内の法人同士が合併する場合、一定の条件下においては、これまで見てきた第2項に定められた欠損金の引継ぎ規定そのものが「適用されない」と定めています。

これは、通算制度がグループ全体を一体として捉え、所得と欠損をグループ内で通算するという独自の仕組みを持っているためです。通算制度の開始時や加入時には資産の時価評価課税が行われるなど、欠損金の取扱いに関しても非常に専門的で複雑なルールが設けられています。したがって、新人スタッフや経理担当者の皆様としては、まずは「通算制度が関わる合併では、通常のルールとは異なる特殊な取扱いになるため、顧問税理士など専門家への確認が必須である」という点をしっかりと認識しておくことが重要です。

以上で詳細なルールの解説を終え、最後に実務で特に注意すべき点をまとめて確認しましょう。

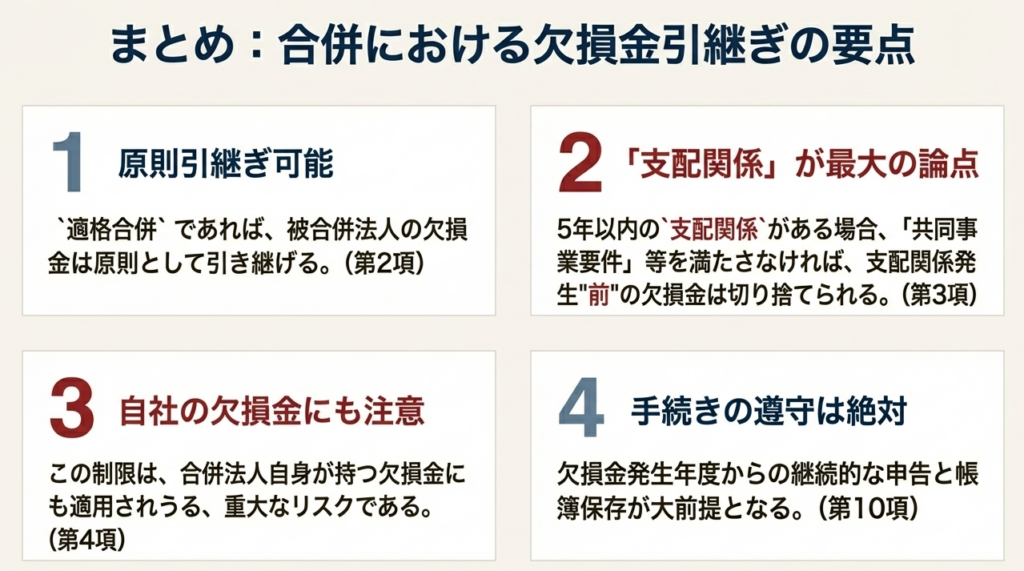

4. まとめ:実務上の注意点

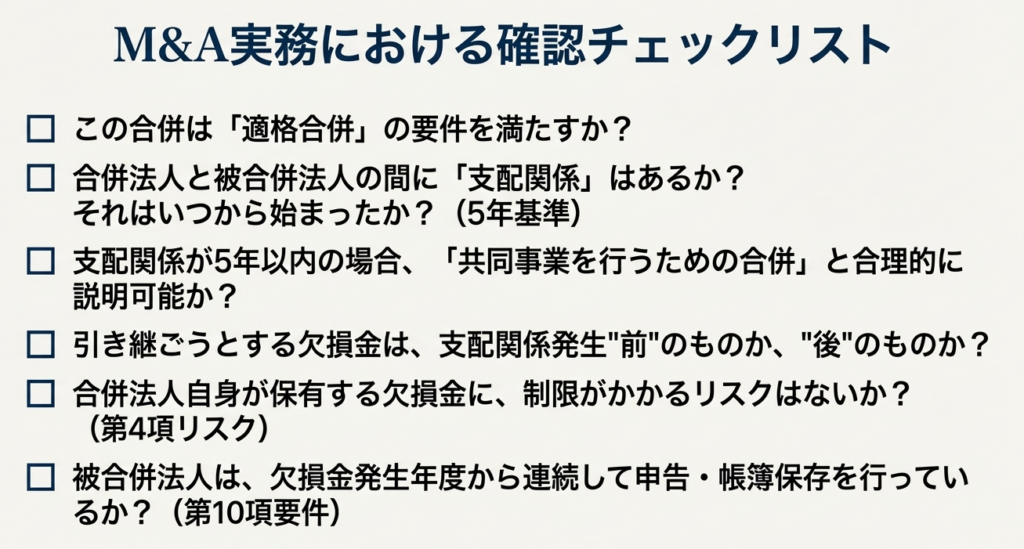

本稿で解説したように、合併における繰越欠損金の引継ぎルールは非常に複雑です。実務担当者の皆様が合併案件に関与する際には、以下の実践的な注意点を最低限押さえておく必要があります。

• デューデリジェンスの徹底

合併を検討する際は、相手企業の繰越欠損金の金額を把握するだけでは不十分です。税務デューデリジェンスの過程で、「その欠損金がいつの事業年度に生じたものか」「合併当事者間の支配関係はいつから存在するか」といった時系列を詳細に確認することが、引継ぎの可否を判断する上で不可欠です。特に、過去に株主構成が大きく変動している企業の場合、「支配関係」の成立時期がいつなのかを慎重に特定する必要があります。この日付の認定一つで、引き継げる欠損金の額がゼロになることもあるからです。

• 「支配関係」成立日の特定

制限規定(第57条第3項、第4項)の起算点となる「最後に支配関係を有することとなった日」を正確に特定することは、極めて重要です。この日付を基点として、引き継げる欠損金の範囲が大きく変わってきます。

• 共同事業要件等の検討

形式的に支配関係が生じてから5年未満の合併であっても、実質的に「共同で事業を行うための合併」であると立証できれば、制限規定の適用を回避できる可能性があります。この要件は、単なる形式ではなく、事業の実態で判断されます。

具体的には、

①合併前に行われていた事業の相互関連性、

②それぞれの事業の売上高や従業員数などの規模が著しく異ならないこと、

③合併法人の役員に被合併法人の特定役員が就任すること、

といった複数の要素を総合的に勘案して判定されます。これらの実態を客観的な資料で立証できるかが鍵となります。

• 証拠資料の保存

法人税法第57条第10項が明記している通り、欠損金の計算根拠となる過去の帳簿書類や申告書はもちろんのこと、共同事業性を立証するための関連資料を適切に整理・保存しておくことが、将来の税務調査に備える上で不可欠です。税務調査は数年後に行われるのが常です。その際に「共同事業性があった」と口頭で主張しても意味がありません。合併の検討段階から、事業計画書、取締役会議事録、組織図の変遷など、客観的な証拠を意図的に作成・保存しておくという視点が不可欠です。

合併における繰越欠損金の取扱いは、法人税法の中でも特に複雑で判断が難しい分野の一つです。少しでも疑問点や不明な点があれば、決して安易に自己判断せず、必ず私たちのような税務の専門家にご相談ください。適切なアドバイスが、M&Aの成功を確かなものにするための鍵となります。

コメント