法人税法に関する「適格合併」「非適格合併」についてポイントを解説します。

解説動画

簡易版

詳細版(対話形式)

概要

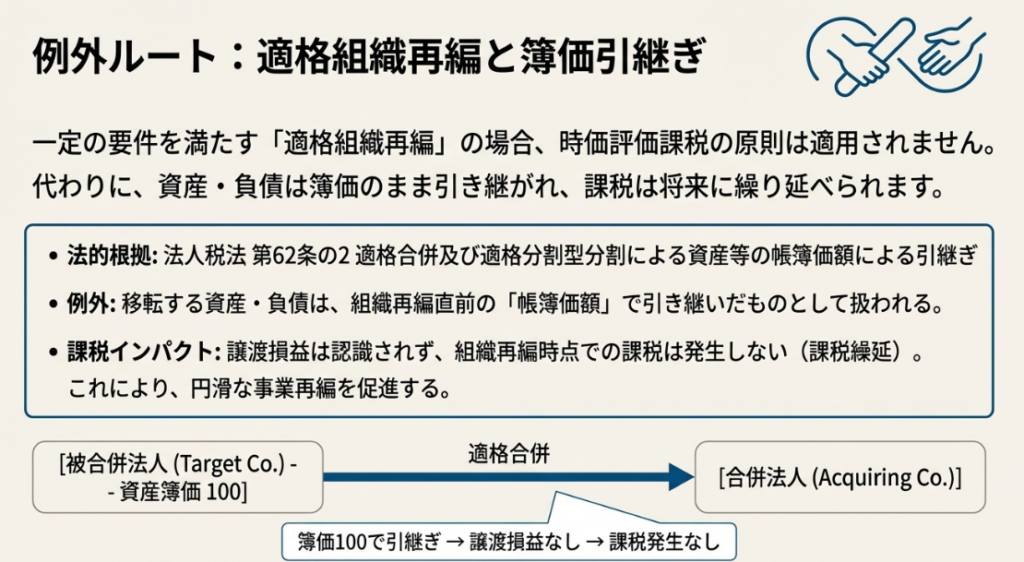

法人税法第62条の2は、適格組織再編(適格合併および適格分割型分割)が行われた場合に、資産や負債を帳簿価額で引き継ぐという特例を定めています。これは、非適格組織再編の際に適用される、資産を時価で譲渡したものとみなす原則(第62条の規定)を適用しないものです。

内国法人が適格合併を行った場合、合併法人には、移転した資産及び負債が被合併法人の最後事業年度終了の時の帳簿価額として政令で定められる金額により引き継がれたものとみなされます。

同様に、適格分割型分割が行われた場合も、時価譲渡の原則は適用されず、分割承継法人には、移転した資産および負債が分割の直前の帳簿価額により引き継がれたものとして所得金額が計算されます。

さらに、適格分割型分割において、分割法人が対価として受け取る分割承継法人の株式の価額は、移転した資産・負債の帳簿価額を基礎として政令で定める金額とされます。この規定により、適格組織再編では含み損益の課税が繰り延べられます。これらの適用に必要な事項は政令で定められます。

スライド解説

解説:法人税法における「適格合併」vs「非適格合併」のポイント

1. 導入:なぜ合併の税務は重要なのか

企業の成長戦略や事業再編の一環として、M&A(合併・買収)は今や一般的な選択肢となりました。しかし、その実行にあたり、税務上の取り扱いが企業の財務に極めて大きな影響を与えることは、経理担当者として必ず理解しておかなければならない重要なポイントです。特に、法人税法では、合併を「適格合併」と「非適格合併」の2つに大別しており、どちらに該当するかによって課税関係が根本的に異なります。

この違いを正確に理解し、適切に対処することは、合併の成否を左右すると言っても過言ではなく、実務上不可欠の知識です。本稿では、新人や経理担当者の皆様が、この複雑な合併の税務について、その基本と核心を掴めるよう分かりやすく解説します。

2. 結論:適格合併と非適格合併、会計処理の核心的な違い

まず結論から申し上げます。

適格合併と非適格合併の最も核心的な違いは、「合併時に過去の精算(課税)を行うか、それとも組織の一体性を重視して資産や負債をそのまま引き継ぎ、課税を将来に繰り延べるか」という点にあります。非適格合併は「資産の売買」として捉えられ、合併時点で損益を認識し課税関係が一旦精算されます。一方、適格合併は「組織の継続」と見なされ、課税関係を将来に引き継ぐことが認められます。

この違いは、特に繰越欠損金のような重要な税務資産の引継ぎ可否に直結するため、M&Aの戦略的意思決定において極めて重要です。

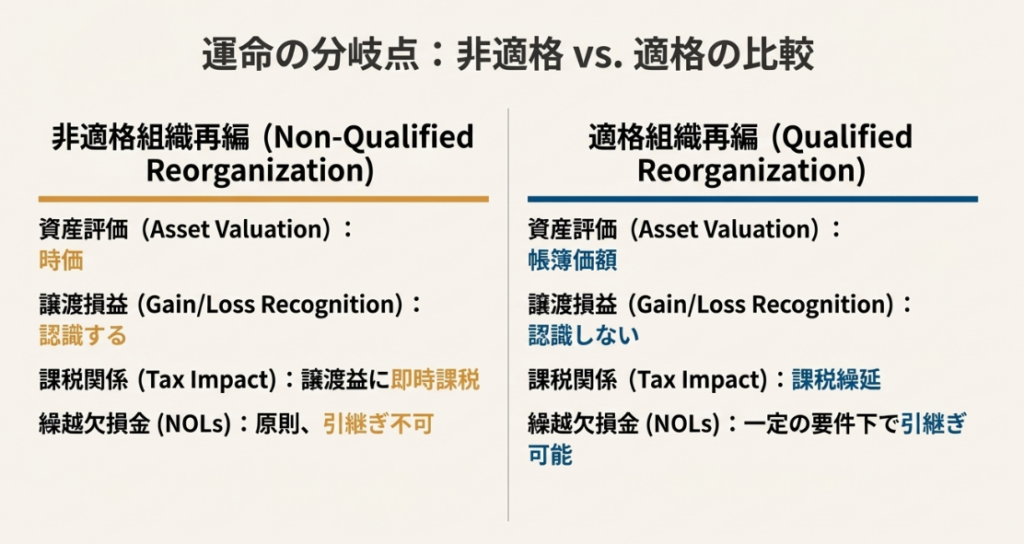

両者の税務処理における具体的な違いを、以下の表にまとめました。まずはこの全体像をしっかりと掴んでください。

| 項目 | 非適格合併(原則) | 適格合併(例外) |

| 資産・負債の移転 | 被合併法人(吸収される会社)の資産・負債を時価で合併法人(吸収する会社)へ譲渡したものとして扱われます。(法人税法第62条第1項) | 被合併法人の資産・負債を帳簿価額で合併法人へ引き継ぎます。(法人税法第62条の2第1項) |

| 譲渡損益の認識 | 被合併法人において、その最終事業年度の所得として譲渡損益が認識され、課税対象となります。(法人税法第62条第2項) | 譲渡損益は認識されず、課税は将来に繰り延べられます。 |

| 繰越欠損金の引継ぎ | 原則として、合併法人へ引き継ぐことはできません。 | 一定の要件を満たす場合、被合併法人の繰越欠損金を合併法人が引き継ぐことが可能です。(法人税法第57条第2項) |

これらの違いが、なぜ、そしてどのような条文を根拠に生じるのか。次のセクションで、より深く掘り下げていきましょう。

3. 詳細解説:条文から読み解く税務上のポイント

ここからは、適格・非適格合併の税務処理の根拠となる法人税法の条文を基に、それぞれの制度趣旨と具体的な規定を解説していきます。条文の言葉は難解に聞こえるかもしれませんが、その背景にある考え方を理解すれば、実務での応用力が格段に向上します。

3.1. 原則的処理:非適格合併と資産の時価譲渡

法人税法における合併の取り扱いは、非適格合併が原則です。これは、合併を「被合併法人が合併法人に資産・負債を売却し、解散する」という独立した経済取引として捉える考え方に基づいています。

根拠となるのは法人税法第62条第1項で、ここでは合併による資産・負債の移転を「合併の時の価額」、すなわち時価による譲渡とみなすと規定されています。 その結果、同条第2項に基づき、被合併法人の最終事業年度において、移転する資産の時価と帳簿価額との差額が譲渡損益として認識され、所得計算に反映されます。つまり、含み益があれば課税され、含み損があれば損金として認識される、これが原則的なルールです。

3.2. 例外的処理:適格合併と資産の帳簿価額引継ぎ

一方で、一定の資本関係が継続する場合など、合併が単なる資産の売買ではなく、一体性のある組織の再編と認められるケースがあります。このような場合に適用されるのが、例外的な取り扱いである適格合併です。

法人税法第62条の2第1項では、適格合併に該当する場合、資産・負債は時価ではなく「帳簿価額」で引き継がれると定められています。これにより、合併時点での譲渡損益の認識が発生せず、課税が将来に繰り延べられることになります。これは、企業の円滑な組織再編を税制面から支援するための重要な制度であり、多くのM&Aでこの適格要件を満たすことが目指されます。

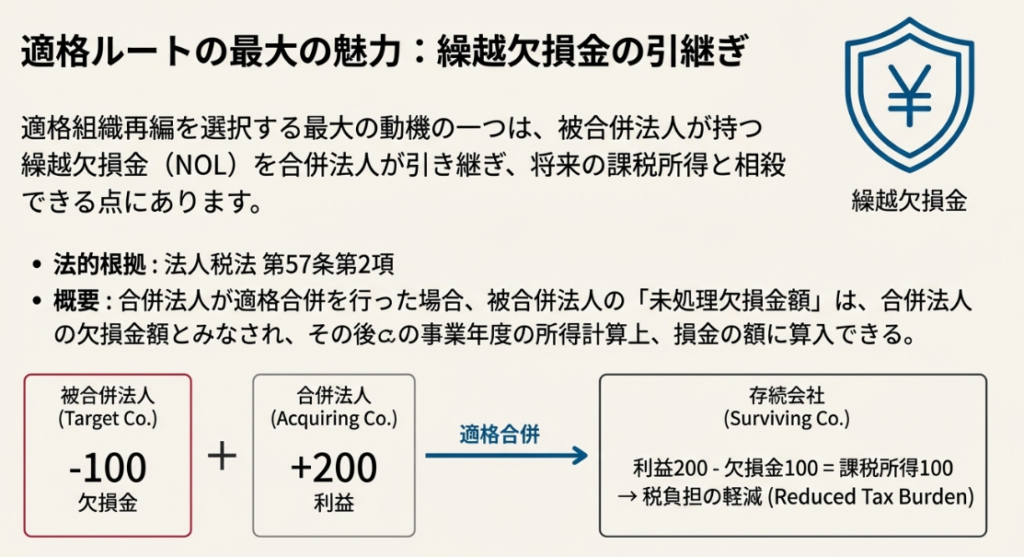

3.3. 最重要論点:繰越欠損金の引継ぎと制限

適格合併がもたらす税務上のメリットの中で、実務上、最も重要視される論点の一つが繰越欠損金の引継ぎです。

■引継ぎの原則

法人税法第57条第2項では、適格合併が行われた場合、被合併法人が過去10年以内に生じさせた未処理の欠損金額(いわゆる繰越欠損金)を、合併法人が引き継ぎ、自社の将来の所得から控除できると規定されています。これは、被合併法人が抱える税務上の資産を有効活用できる、非常に大きなメリットです。

■引継ぎの制限

ただし、この繰越欠損金の引継ぎには、租税回避を防ぐための厳しい制限が設けられています。適格合併であれば無条件に引き継げるわけではない点に、細心の注意が必要です。

法人税法第57条第3項および第4項では、その制限について具体的に定められています。

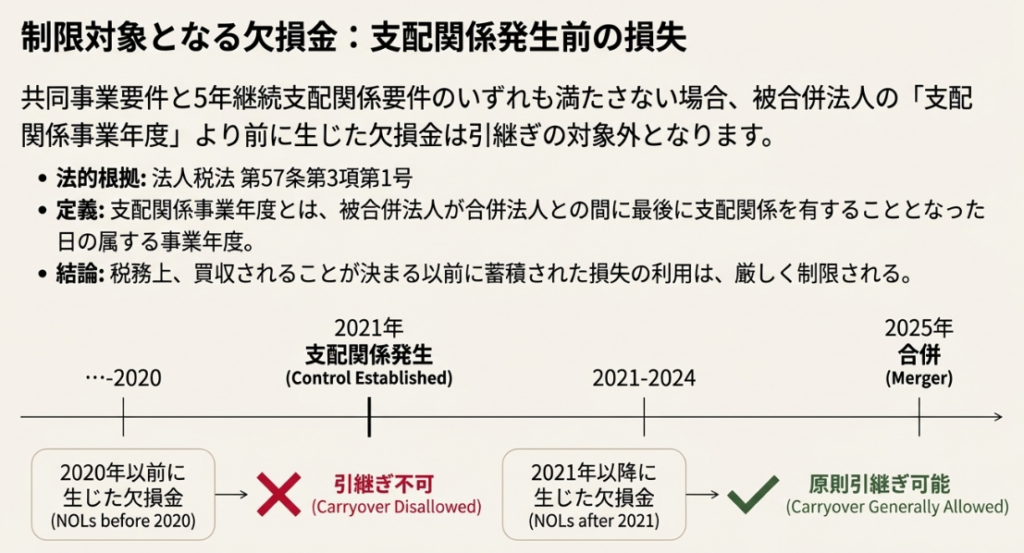

特に重要なのは、合併前に5年を超える継続した支配関係(一般に、一方の法人が他方の法人の発行済株式等の50%超を直接または間接に保有する関係を指します)がない場合など、一定のケースでは引継ぎが制限されるという点です。

平易に言えば、支配関係が生まれる前の事業年度に生じた欠損金は、原則として引継ぎの対象外となります。これは、赤字企業が持つ繰越欠損金の利用のみを目的とした、租税回避的な合併(いわゆる「欠損金買い」)を防止するための規定です。

具体的には、原則として「合併の日の属する事業年度開始の日の5年前の日」から合併まで、継続して支配関係があるかどうかが問われます。この期間の判定を誤ると、期待していた欠損金の引継ぎができなくなるため、資本関係の沿革は極めて慎重に調査する必要があります。

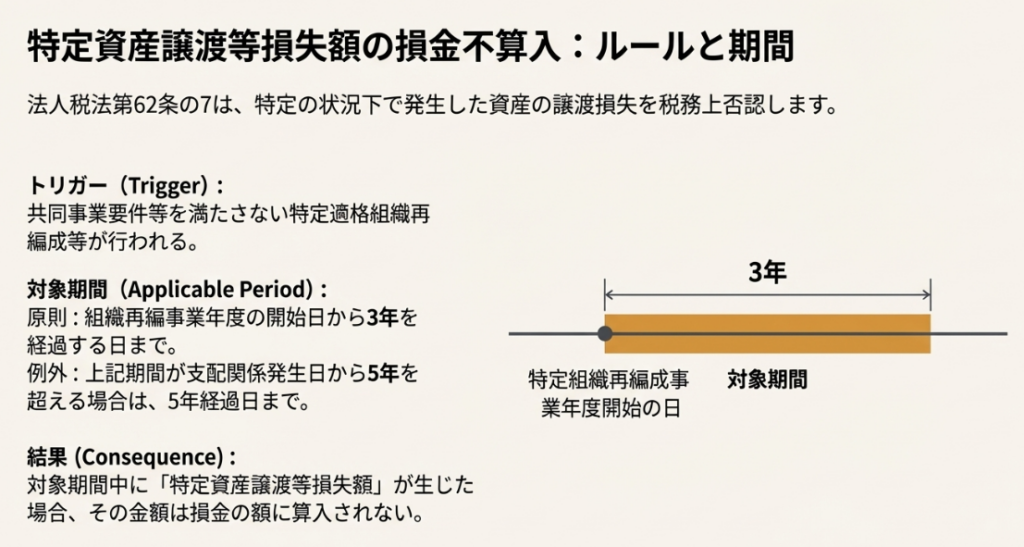

3.4. 租税回避の防止:特定資産譲渡等損失の損金不算入

繰越欠損金の引継ぎ制限に加え、もう一つ知っておくべき重要な租税回避防止規定があります。それが「特定資産譲渡等損失の損金不算入」です。

これは法人税法第62条の7に定められており、要約すると以下の通りです。

合併前に5年間などの継続した支配関係がない特定の組織再編成が行われた場合、合併後に一定期間(原則3年)、被合併法人から引き継いだ特定の資産や、合併法人が元々保有していた特定の資産から生じる譲渡損失などを損金に算入できない。

この規定は、例えば、大きな含み損を抱える資産を持つ法人を買収し、適格合併によってその資産を帳簿価額で引き継いだ後、すぐに売却して損失を実現させ、課税所得を不当に圧縮するといった租税回避行為を防止することを目的としています。

4. まとめ:実務での注意点

これまで見てきたように、合併の税務は「合併を清算的な売買と見るか、一体的な組織の継続と見るか」という根本的な思想の違いに基づいています。この視点を持てば、実務で直面する以下の4つの注意点の重要性が、より深く理解できるはずです。

• 注意点1:適格・非適格の判定が最優先

合併の税務処理は、その合併が「適格要件」を満たすかどうかで全てが決まります。例えば、単に100%の資本関係があるだけでなく、合併後も被合併法人の主要な事業が継続されるか(事業継続要件)、主要な従業員が引き継がれるか(従業員引継要件)、主要な資産が引き継がれるか(事業移転要件)など、極めて詳細な要件が定められています。一つでも満たさなければ非適格となり、課税関係が激変するため、安易な自己判断は絶対に禁物です。

• 注意点2:繰越欠損金の引継ぎ可否は慎重に検討

仮に適格合併に該当したとしても、繰越欠損金が無条件に引き継げるわけではありません。特に、合併前の支配関係がいつから、どのように継続しているかは、欠損金引継ぎの可否を左右する極めて重要な要素です(法人税法第57条第3項、第4項参照)。M&Aの検討段階(デューデリジェンス等)で、資本関係の変遷を詳細に確認する必要があります。

• 注意点3:資産の含み損益と租税回避防止規定

非適格合併では、資産の含み損益が合併時の課税に直結します。一方、適格合併であっても、前述の通り繰越欠損金の引継ぎが制限されたり、特定資産の損失が損金不算入となったりする可能性があります(法人税法第62条の7参照)。合併当事者が保有する資産の内容(特に含み損益の状況)と、支配関係の経緯は、必ずセットで把握することが不可欠です。

• 注意点4:継続的な申告と帳簿保存の義務

繰越欠損金の控除を受けるための大前提として、忘れてはならないのが基本的な義務です。法人税法第57条第10項に基づき、欠損金が生じた事業年度から継続して確定申告書を提出し、かつ、関連する帳簿書類を適切に保存していることが求められます。この基本的な手続きが欠けていると、たとえ他の要件を満たしていても欠損金の利用は認められません。

合併の税務は複雑ですが、その根底にある「原則(時価評価・課税)」と「例外(簿価引継・課税繰延)」という大原則を頭に叩き込んでおけば、実務で道に迷うことはありません。本稿で得た知識を地図とし、常に条文という原点に立ち返る姿勢を忘れないでください。それが、信頼されるプロフェッショナルへの確かな第一歩です。

ガイド:Q&A

1. 法人税法第62条によれば、非適格な合併における資産移転の原則的な税務上の取扱いはどのようになりますか?

原則として、合併により資産・負債を移転した場合、その時の価額(時価)による譲渡があったものとして所得計算を行います。これにより生じた譲渡利益額または譲渡損失額は、被合併法人の合併の日の前日が属する事業年度(最後事業年度)の所得計算上、益金または損金の額に算入されます(第62条第1項、第2項)。

2. 適格合併において、被合併法人の資産及び負債はどのように合併法人に引き継がれますか?

適格合併の場合、時価による譲渡の原則は適用されません。代わりに、被合併法人が有する資産及び負債を、その最後事業年度終了の時の帳簿価額によって合併法人に引き継いだものとして所得計算が行われます(第62条の2第1項)。

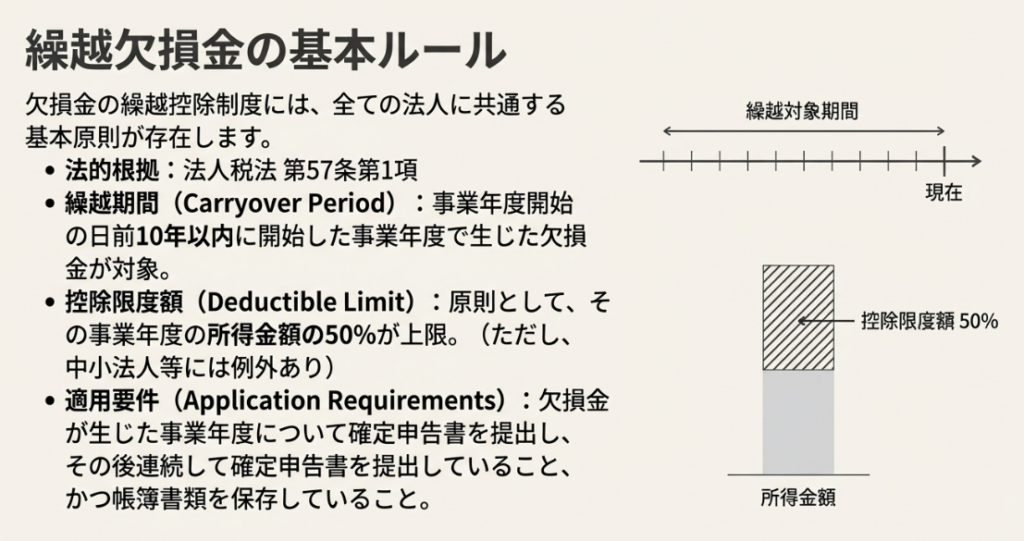

3. 法人税法第57条における欠損金の繰越控除の基本的なルール(繰越期間と対象)について説明してください。

各事業年度開始の日前10年以内に開始した事業年度において生じた欠損金額がある場合、その欠損金額に相当する金額を当該各事業年度の所得金額の計算上、損金の額に算入することができます。ただし、過去に損金算入された金額や繰戻し還付の基礎となった金額は除かれます(第57条第1項)。

4. 欠損金の繰越控除を利用する際の、所得金額に対する損金算入限度額は原則としてどの程度ですか?

原則として、損金算入できる欠損金額は、その事業年度の所得金額の100分の50(50%)に相当する金額が上限となります。この所得金額は、欠損金控除を適用する前の金額で計算されます(第57条第1項ただし書)。

5. 適格合併が行われた場合、被合併法人の未処理欠損金は合併法人によってどのように扱われますか?

適格合併が行われた場合、一定の要件を満たす被合併法人の未処理欠損金は、合併法人の欠損金とみなされ、合併後の事業年度で繰越控除の対象となります。この引継ぎは、被合併法人で欠損金が生じた事業年度に対応する合併法人の事業年度で生じたものとして扱われます(第57条第2項)。

6. 被合併法人と合併法人との間に一定期間継続した支配関係がない場合、被合併法人の繰越欠損金の引継ぎはどのように制限されますか?

適格合併が「共同で事業を行うため」のものに該当せず、かつ合併事業年度開始の5年前の日から継続した支配関係がない場合、被合併法人の繰越欠損金の引継ぎは制限されます。具体的には、支配関係が発生した事業年度より前に生じた欠損金や、支配関係発生後に生じた特定資産譲渡等損失額に相当する欠損金は、引継ぎの対象から除外されます(第57条第3項)。

7. 法人税法第62条の7に規定される「特定資産譲渡等損失額の損金不算入」が適用されるのは、どのような組織再編成の場合ですか?

この規定は、支配関係がある法人との間で行われた適格組織再編成等のうち、「共同で事業を行うため」のものに該当せず、かつ組織再編成事業年度開始の5年前の日から継続した支配関係がない場合に適用されます。このような組織再編成を「特定適格組織再編成等」と呼びます(第62条の7第1項)。

8. 「特定資産譲渡等損失額」には、どのような資産から生じる損失が含まれますか?

「特定資産譲渡等損失額」には、主に2種類の資産から生じる損失の合計額が含まれます。一つは、支配関係法人から特定適格組織再編成等により引き継いだ資産(特定引継資産)の譲渡等による損失です。もう一つは、法人が支配関係発生前から有していた資産(特定保有資産)の譲渡等による損失です(第62条の7第2項)。

9. 欠損金の損金算入限度額(所得の50%)が適用されず、所得の全額まで控除が認められるのは、どのような法人ですか?

中小法人等(資本金1億円以下の普通法人など)、更生手続や再生手続中の法人、および設立後7年以内の一定の新設法人については、損金算入限度額の50%制限が適用されず、その事業年度の所得金額の全額を上限として欠損金の繰越控除が認められます(第57条第11項)。

10. 繰越欠損金控除の適用を受けるための手続き上の要件は何ですか?

この規定の適用を受けるためには、欠損金額が生じた事業年度について確定申告書を提出し、かつ、その後の事業年度においても連続して確定申告書を提出している必要があります。また、欠損金が生じた事業年度の帳簿書類を保存していることも要件となります(第57条第10項)。

用語集

| 用語 | 読み | 定義 | 関連条文 |

| 合併 | がっぺい | 内国法人が他の法人にその有する資産及び負債の移転を行う組織再編行為。税務上、時価譲渡が原則とされる。 | 第62条 |

| 共同で事業を行うための合併 | きょうどうでじぎょうをおこなうためのがっぺい | 政令で定められる要件を満たす合併。この要件を満たさない場合、繰越欠損金の引継ぎや特定資産譲渡損の損金算入に制限がかかることがある。 | 第57条第3項、第62条の7第1項 |

| 欠損金 | けっそんきん | 各事業年度の所得の金額の計算上、損金の額が益金の額を超える場合における、その超える部分の金額。 | 第57条 |

| 欠損金の繰越し | けっそんきんのくりこし | 各事業年度開始の日前10年以内に生じた欠損金を、その後の事業年度の所得から控除(損金算入)することを認める制度。 | 第57条 |

| 支配関係 | しはいかんけい | ある法人が他の法人の発行済株式の50%超を直接または間接に保有する関係など、一方の法人が他方を実質的に支配していると認められる関係。繰越欠損金の利用制限等の判定に用いられる。 | 第57条第3項、第4項、第62条の7第1項 |

| 時価による譲渡 | じかによるじょうと | 資産及び負債を、合併又は分割の時の価額(時価)で譲渡したものとして取り扱うこと。原則として、これにより生じた譲渡損益は課税対象となる。 | 第62条第1項 |

| 損金算入限度額 | そんきんさんにゅうげんどがく | 繰越欠損金を損金に算入できる上限額。原則として、その事業年度の所得金額の100分の50に相当する金額。 | 第57条第1項ただし書 |

| 中小法人等 | ちゅうしょうほうじんとう | 資本金の額が1億円以下の普通法人や公益法人等。繰越欠損金の損金算入限度額について、所得の全額まで控除が認められる特例がある。 | 第57条第11項 |

| 帳簿価額による引継ぎ | ちょうぼかがくによるひきつぎ | 適格組織再編において、移転する資産及び負債を時価評価せず、移転直前の帳簿価額で引き継ぐこと。これにより譲渡損益が認識されない。 | 第62条の2 |

| 通算制度 | つうさんせいど | 完全支配関係にある企業グループ内で、各法人の所得と欠損を損益通算する制度。この制度の開始や離脱等に伴い、繰越欠損金の利用に制限が課される場合がある。 | 第57条第6項~第9項 |

| 適格合併 | てきかくがっぺい | 一定の要件を満たす合併。被合併法人の資産・負債を帳簿価額で引き継ぐことができ、被合併法人の繰越欠損金の引継ぎも可能となる。 | 第57条第2項、第62条の2第1項 |

| 適格分割型分割 | てきかくぶんかつがたぶんかつ | 一定の要件を満たす分割型分割。移転する資産・負債を帳簿価額で引き継ぐことができる。 | 第62条の2第2項 |

| 特定資産譲渡等損失額 | とくていしさんじょうととうそんしつがく | 特定適格組織再編成等が行われた場合に、支配関係発生前から保有していた資産等の譲渡等によって生じる損失額。一定期間、損金不算入となる。 | 第62条の7第2項 |

| 特定適格組織再編成等 | とくていてきかくそしきさいへんせいとう | 共同事業目的でなく、かつ5年以内の支配関係下で行われる適格組織再編成等。この再編成が行われると、特定資産譲渡等損失額の損金不算入規定が適用される。 | 第62条の7第1項 |

| 分割 | ぶんかつ | 内国法人が他の法人にその有する資産又は負債の移転を行う組織再編行為。合併と同様に、税務上は時価譲渡が原則。 | 第62条 |

コメント