会計上の「のれん」と税務上の「資産負債調整勘定」の違いについて解説します。

解説動画

簡易版

詳細版(対話形式)

概要

非適格合併等とは、適格合併に該当しない合併、分割、現物出資または事業の譲受けを指し、内国法人がこれにより資産または負債の移転を受けた際に資産負債調整勘定が設定されます。

内国法人が被合併法人等に交付した金銭や資産の合計額(非適格合併等対価額)が、移転を受けた資産負債の時価純資産価額を超える場合、その超過額が資産調整勘定の金額となります。資産調整勘定は、原則として当初計上額を60で除して計算した金額を毎事業年度損金の額に算入し減額されます。

一方、非適格合併等対価額が時価純資産価額に満たない場合、その不足額は差額負債調整勘定となります。差額負債調整勘定も60で除した金額を毎事業年度減額しますが、この減額分は所得の計算上、益金の額に算入されます,。

負債調整勘定には、差額負債調整勘定のほかに、引き継いだ従業員に係る退職給与債務引受額(退職給与負債調整勘定)や、おおむね3年以内に履行が見込まれる短期重要債務見込額(短期重要負債調整勘定)が含まれます。これらの負債調整勘定は、債務の履行や損失の発生、または3年の経過など特定の事由により減額され、その減額分は益金に算入されます。

なお、これらの調整勘定を有する法人が適格合併等を行った場合、資産調整勘定や負債調整勘定(退職給与、短期重要、差額)は、合併法人等へ引き継がれることとされています 。

スライド解説

解説:会計上の「のれん」と税務上の「資産調整勘定」

1. はじめに:なぜ「のれん」と「資産調整勘定」の理解が重要なのか

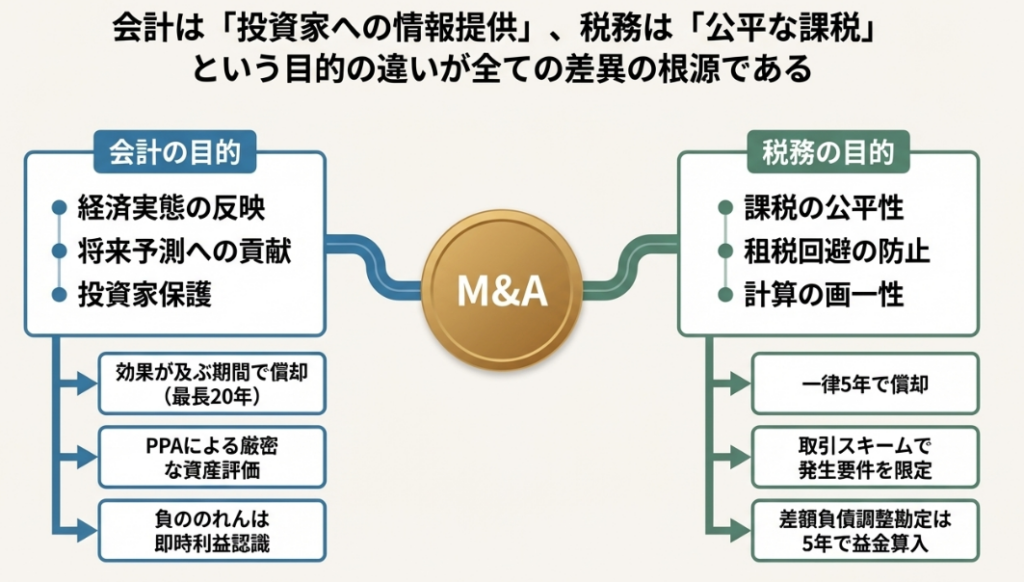

M&A(企業の合併・買収)という一つの経済取引は、財務諸表を作成する「会計」の世界と、税金を計算する「税務」の世界で、異なる顔を見せます。その最も代表的な例が、買収によって生じる「のれん」の扱いです。会計上は「のれん」として資産計上され、企業の将来の収益力を示す一方、税務上は特定の条件下でのみ「資産調整勘定」として認識され、課税所得の計算に影響を与えます。

若手の会計・財務担当者の皆さんにとって、この両者の違いを正確に理解することは、単なる知識にとどまりません。それは、適切な財務報告、効果的なタックス・プランニング、そしてM&Aの真の経済的価値を評価するための必須スキルと言えます。

なぜ、このような違いが生まれるのでしょうか。その根底には、両制度の目的の違いがあります。会計が「投資家に対し、取引の経済的実態を正しく伝える」ことを目指すのに対し、税法は「公平かつ一貫したルールで課税所得を算定し、税を徴収する」ことを目的としています。この目的の違いが、これから解説する様々な取扱いの差異を生み出しているのです。

まずは結論として、両者の最も重要な違いを一覧で確認し、全体像を掴みましょう。

2. 結論:会計と税務の取扱いの核心的な違い

このセクションでは、会計上の「のれん」と税務上の「資産調整勘定」の最も核心的な違いを一覧表にまとめました。M&A実務において判断に迷った際の、クイックリファレンスとしてご活用ください。

| 項目 | 会計上の「のれん」 | 税務上の「資産調整勘定」 | 実務上のポイント(重要な差異) |

| 目的 | 将来の超過収益力(ブランド力等)を投資家に示す。 | 課税所得を計算・調整するための技術的な勘定。 | 経済的実態の表現か、課税計算上の調整か、という根本思想が異なる。 |

| 発生場面 | 企業結合全般で発生。株式取得でも連結上、計上。 | 非適格組織再編(事業譲渡等)に限定。 | 株式取得では会計上のれんのみ発生し、税務上は発生しない点が最大の相違点。 |

| 償却期間 | 効果が及ぶ期間(最長20年)で規則的に償却。 | 法令で定められた固定の5年間(60ヶ月)で強制的に均等償却。 | 会計は実態に応じた柔軟性、税務は判断の余地ない一律ルール。 |

| 税効果会計 | 原則として適用しない(永久差異)。 | 適用する(一時差異として繰延税金資産を計上)。 | 税務上の損金算入可否が、繰延税金資産の認識有無を決定づける。 |

この結論を踏まえ、次のセクションでは各項目の具体的なルールと、なぜこのような違いが生まれるのかを詳しく掘り下げていきます。

3. 詳細解説:会計処理と税務処理のポイント

ここでは、前章でまとめた結論について、それぞれの制度のルールと考え方をより深く解説します。

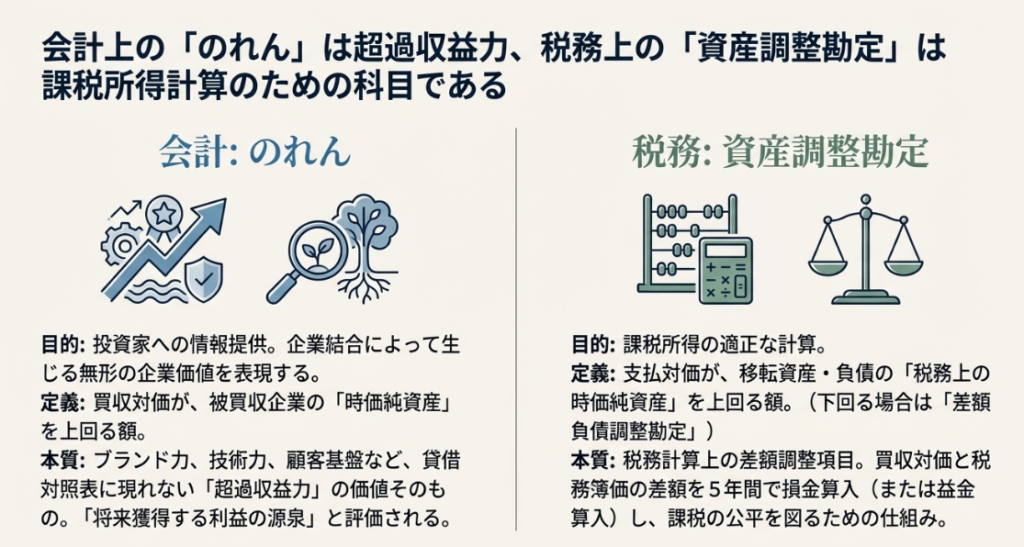

3.1. 制度の目的と定義:「超過収益力」と「課税所得計算」

会計上の「のれん」とは、M&Aの際に支払った買収対価が、買収対象企業の純資産の時価を上回った差額を指します。これは、貸借対照表には載らないブランド価値、顧客との良好な関係、優れた技術力といった、企業の将来的な「超過収益力」を無形資産として表現したものです。

一方、税務上の「資産調整勘定」は、そのような経済的な意味合いを持つものではなく、あくまで税法上の概念です。非適格組織再編(課税が発生するM&A)において、買収対価と受け入れた資産・負債の”税務上の”時価純資産額との差額を、将来の課税所得計算のために調整する目的で設定されます。逆に対価が純資産額を下回る場合は「差額負債調整勘定」として処理されます。

両者の目的の根本的な違いをまとめると、以下のようになります。

• 会計:

投資家への情報提供を目的とし、買収によって得られた目に見えない企業価値を財務諸表に反映させる。

• 税務:

課税の公平性を目的とし、買収対価と税務上の純資産額の差額を一定期間で損金または益金として処理し、課税所得を調整する。

3.2. 認識と測定:「いつ」「いくら」計上されるのか

会計上の「のれん」は、以下の算式で計算される残余の金額です。

のれん = 買収対価 – 被買収事業の時価純資産

これは、株式取得による子会社化を含む、ほとんどの企業結合で認識されます(連結決算を含む概念)。

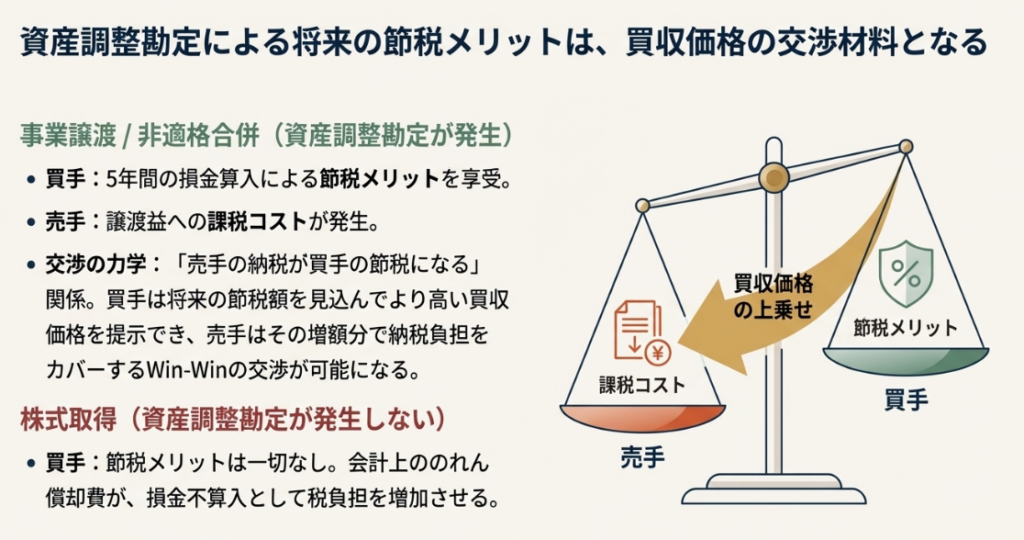

これに対し、税務上の「資産調整勘定」は、発生する場面が非適格合併や事業譲渡といった、税法で定められた特定の課税取引に限定されます。

実務上、会計と税務の考え方が最も大きく乖離するのが株式取得のケースです。

会計上は、株式を取得して子会社化すれば、連結財務諸表を作成する際に「のれん」が計上されます。しかし、税務上はこれを単なる「株式という投資資産の取得」と見なすため、対象会社の資産・負債の移転はなかったものとされ、「資産調整勘定」は一切発生しません。

このスキームの違いが、後述する税務処理に大きな影響を与えます。この「資産調整勘定」は会計帳簿には記載されず、税務申告書上の別表でのみ管理される税務固有の項目である、という点を明確に理解しておく必要があります。

3.3. 償却ルール:「負ののれん」の扱いも比較

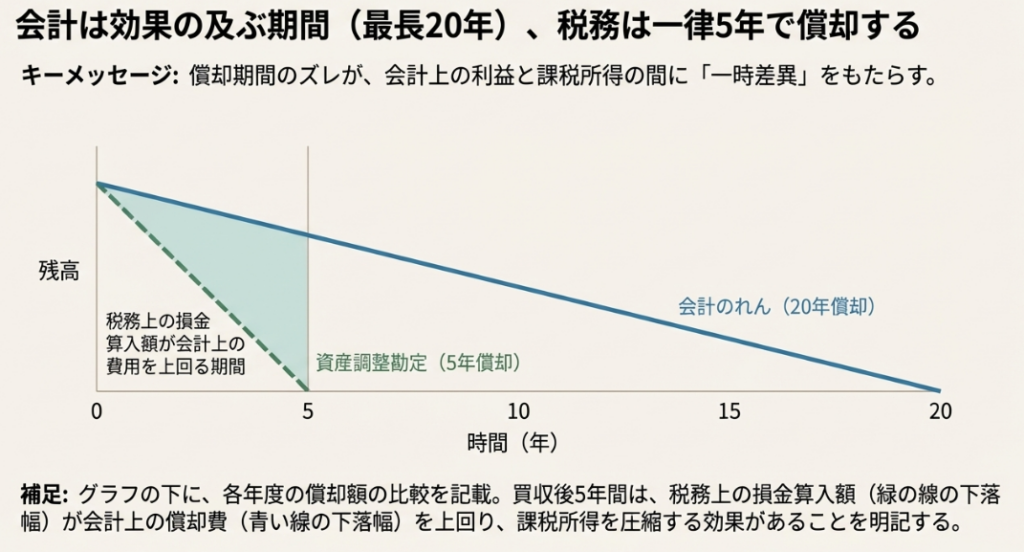

償却ルールにも明確な違いがあります。会計上の「のれん」は、その効果が及ぶと合理的に見積もられる期間(ただし20年以内)にわたって、定額法などの規則的な方法で償却(費用化)します。

一方、税務上の「資産調整勘定」は、企業の判断の余地なく、一律5年間(60ヶ月)で均等に償却することが法律で義務付けられています。この期間の違いには、両制度の思想の違いが表れています。

会計が買収効果が及ぶ期間に費用を対応させる「経済的実態の反映」を重視するのに対し、税務は価値評価が不確実なものを長期にわたって損金算入させることによる課税の繰延を防ぎ、課税ベースを早期に安定化させることを目的としているのです。

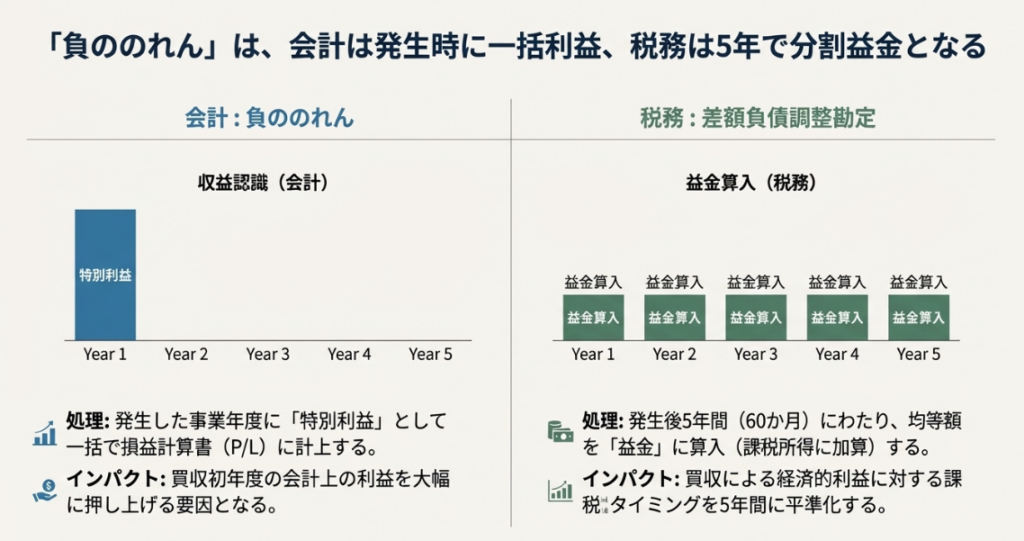

■「負ののれん」と「差額負債調整勘定」の処理

買収対価が時価純資産を下回る、いわゆる「割安な買い物」をしたケースも見てみましょう。

会計(負ののれん):

差額は、買収が発生した事業年度の利益(特別利益)として一括で認識します。

税務(差額負債調整勘定):

差額は、資産調整勘定と同様に5年間にわたって均等に益金(課税所得)に算入していきます。

このように、会計上は一時の利益となるものが、税務上は5年間にわたって課税されるという違いがあります。

3.4. 税効果会計の適用:一時差異か永久差異かの判断が鍵

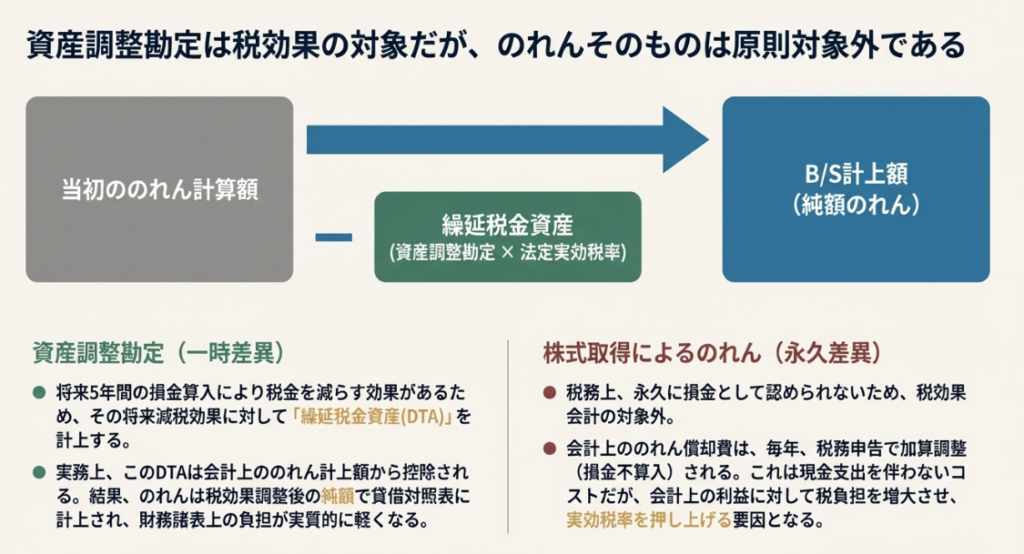

このテーマを理解する上で最も重要なのが、税効果会計の考え方です。会計上の利益と税務上の課税所得の差には、いずれ解消される「一時差異」と、永久に解消されない「永久差異」があります。

資産調整勘定は、典型的な一時差異を生み出します。なぜなら、計上された金額は将来5年間で必ず税務上の損金となることが確定しているからです。この「将来の税金を減らす効果」を資産として認識するため、買収時に繰延税金資産(DTA)を計上します。そして、会計上ののれん計上額は、この繰延税金資産の分だけ直接減額されます。

(例) 資産調整勘定が2,400万円発生(税率30%)した場合

• 将来の税金減少額(繰延税金資産)は 2,400万円 × 30% = 720万円

• 会計上は、この720万円の繰延税金資産を認識すると同時に、のれんの計上額をその分だけ圧縮します。(のれん2,400万円 − 繰延税金資産720万円 = 純額でのれん1,680万円)

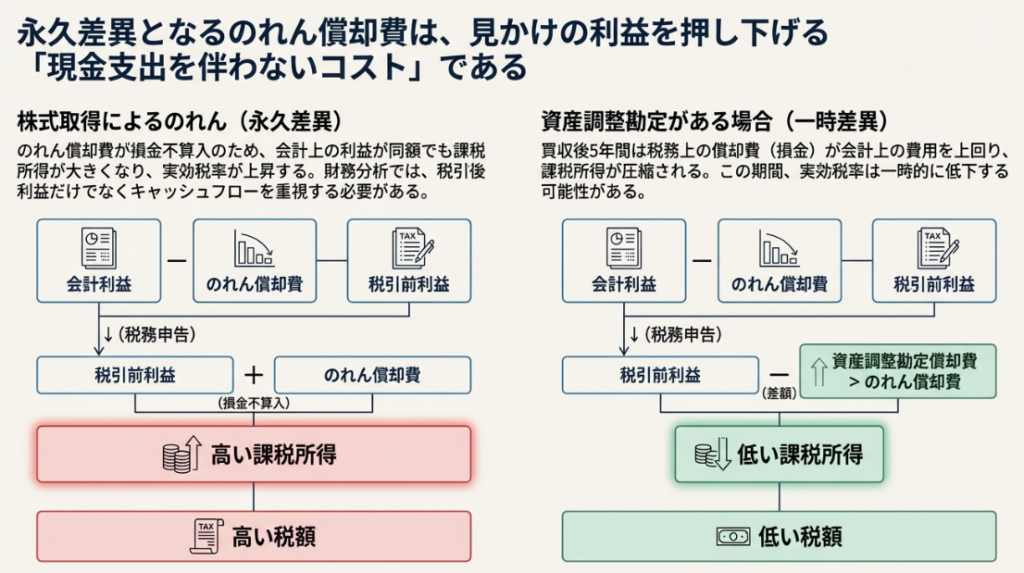

対照的に、株式取得のように資産調整勘定が発生しない取引で生じた「のれん」は、永久差異となります。会計上、毎年計上されるのれん償却費は、税務上は永久に損金として認められないためです。将来にわたって税金の額に影響を与えないため、繰延税金資産・負債は認識されません。

これらの詳細なルールを理解した上で、最後に実務担当者が特に注意すべき点をまとめます。

4. まとめ:M&A実務における税務上の留意点

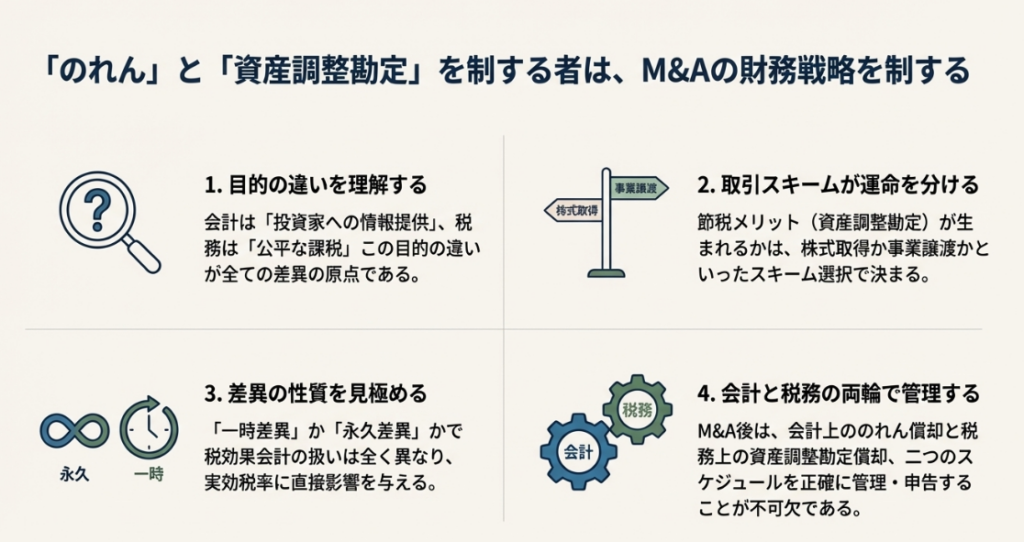

これまで見てきた会計と税務の複雑な関係性は、M&Aの意思決定やその後の経営管理に直接的な影響を及ぼします。実務担当者として、以下の4つのポイントはコストの高いエラーを避け、戦略的な価値を付加するための鉄則として必ず押さえておきましょう。

1. M&Aスキーム選択の重要性

株式取得を選ぶか、事業譲渡を選ぶかによって、税務上の帰結は全く異なります。特に事業譲渡等で「資産調整勘定」を発生させられれば、買手は買収後5年間にわたり税務上の損金を得られ、大きな節税効果(タックス・シールド)を享受できます。この将来の税務メリットは、買収価格の交渉における極めて重要な要素です。「売手の納税が買手の節税になる」という関係性から、買手は将来の節税効果を見込んでより高い買収価格を提示し、売手はその増額分で自らの納税負担を補う、といった戦略的な交渉が行われるのです。

2. 財務数値への影響(永久差異)

株式取得で生じたのれんのように、その償却費が税務上損金にならない(永久差異)場合、注意が必要です。この償却費は会計上の利益を減少させますが、税金の支払額は減らしません。結果として、会社の「実効税率(会計上の利益に対する税負担の割合)」が見かけ上、高くなる要因となります。

3. 繰延税金資産の管理

資産調整勘定の発生に伴い計上した繰延税金資産は、5年間にわたって計画的に取り崩していく必要があります。毎期の税務上の償却額と会計上の費用計上額の差異を正確に把握し、「法人税等調整額」を正しく計算する管理体制が不可欠です。

4. 税務申告での必須手続き

最も重要な実務上の警告です。資産調整勘定の5年償却は、会計処理の内容にかかわらず、税務申告において必ず行わなければならない「強制償却」です。これは会計帳簿に費用として計上していなくても税務申告で損金算入が認められる(損金経理要件の対象外)ため、若手が見落としがちな点ですが、ここでの申告漏れは致命傷になりかねません。

会計上の「のれん」と税務上の「資産調整勘定」。両者の違いは複雑ですが、その本質を深く理解し、適切に実務へ反映させることは、M&Aという重要な経営判断を支える財務プロフェッショナルの証です。

このレポートが、皆さんの日々の業務と専門性の向上に繋がる一助となれば幸いです。

ガイド:Q&A

1. 会計上の「のれん」とは何か、その定義と目的を説明してください。

会計上の「のれん」とは、企業買収時に支払った対価が、被買収企業の純資産の時価を上回る部分を指す無形資産です。その目的は、ブランド力や技術力といった貸借対照表に現れない超過収益力を財務諸表に反映し、取得原価を適切に配分することにあります。

2. 税務上の「資産調整勘定」とは何か、どのような取引で発生するのかを説明してください。

税務上の「資産調整勘定」とは、税法特有の科目で、支払った対価と税務上の純資産時価との差額を表します。これは、非適格合併や事業譲渡など、適格要件を満たさない課税関係が発生する組織再編において、支払対価が被買収事業の時価純資産額を超過した場合に発生します。

3. 会計上の「のれん」の償却期間と、税務上の「資産調整勘定」の償却期間はそれぞれどのように定められていますか?

会計上の「のれん」は、その効果が及ぶ期間(最長20年以内)にわたって規則的に償却されます。一方、税務上の「資産調整勘定」は、税法により一律で5年間(60か月)で均等に償却(損金算入)することが定められています。

4. 会計上の「負ののれん」と、税務上の「差額負債調整勘定」の処理方法の違いは何ですか?

会計上の「負ののれん」は、発生した事業年度に一時的な利益として即時認識されます。それに対して、税務上の「差額負債調整勘定」(負ののれんに相当)は、5年間にわたって均等に益金に算入され、徐々に課税所得に加算されます。

5. 株式取得によるM&Aの場合、会計上ののれんと税務上の資産調整勘定の扱いはどうなりますか?

株式取得によるM&Aでは、会計上は連結決算でのれんが計上されます。しかし、税務上は単に株式を取得しただけとみなされ、資産・負債の移転を伴わないため、資産調整勘定は一切認識されません。

6. 会計上ののれんの償却費は、税効果会計上どのように扱われますか?また、その理由は何ですか?

会計上ののれんには、原則として税効果会計は適用されません。これは、特に株式取得で生じたのれんの償却費が税務上損金として認められず、将来にわたって解消しない差異(永久差異)となるため、繰延税金資産・負債の認識対象とならないからです。

7. 資産調整勘定が発生した場合、なぜ繰延税金資産が計上されるのですか?

資産調整勘定が発生すると、将来5年間にわたって税務上の課税所得を減少させる効果(損金算入)があるためです。この将来の税金負担を軽減する効果を資産として認識するために、その金額に税率を乗じた額を繰延税金資産として計上します。

8. 会計と税務で、のれん(またはそれに相当する勘定)の償却期間が異なる根本的な理由は何ですか?

会計は、企業買収の効果が及ぶ期間にわたって費用を適切に配分し、投資家に情報提供することを目的としています。一方、税務は課税の公平と早期安定化を目的とし、価値評価が不確実なのれん相当額を比較的短期間(5年)で費用化(または収益化)させるルールを設けているため、両者の期間に違いが生じます。

9. IFRS(国際財務報告基準)におけるのれんの会計処理は、日本基準と比べて最も大きな違いは何ですか?

最も大きな違いは、償却の有無です。日本基準ではのれんを規則的に償却しますが、IFRSではのれんを償却せず、代わりに毎期必ず減損テストを実施し、価値が毀損した場合にのみ減損損失を計上します。

10. M&Aのスキームとして事業譲渡を選択した場合、買手にとって税務上の主なメリットは何ですか?

事業譲却(非適格組織再編)を選択した場合、税務上の「資産調整勘定」が発生します。これにより、買手は買収後5年間にわたって償却費を損金に算入できるため、課税所得を圧縮し、大きな節税メリットを享受することができます。

用語集

| 用語 | 解説 |

| のれん (Goodwill) | 企業買収の際、買収対価が被買収企業の純資産の時価を上回る部分。被買収企業のブランド力や技術力といった超過収益力を表す無形資産。 |

| 資産調整勘定 | 税法上の科目。非適格組織再編において、買手が支払った対価が、引き受けた資産・負債の税務上の時価純資産額を超過した場合の差額。税務上の「のれん」とも呼ばれる。 |

| 負ののれん | 企業買収の際、買収対価が被買収企業の純資産の時価を下回った場合に発生する差額。会計上は発生した事業年度の利益として即時認識される。 |

| 差額負債調整勘定 | 税法上の科目。非適格組織再編において、買手が支払った対価が、引き受けた資産・負債の税務上の時価純資産額に満たない場合の差額。「負ののれん」の税務上の counterpart。 |

| 非適格組織再編 | 税法上の適格要件を満たさない合併、会社分割、事業譲渡などのこと。取引時に資産・負債を時価で譲渡したものとみなされ、譲渡損益に課税が発生する。 |

| 一時差異 | 会計上の資産・負債の額と、税務上の資産・負債の額との間に存在する差額のうち、将来のいずれかの時点で解消されるもの。税効果会計の対象となる。 |

| 永久差異 | 会計上の収益・費用と、税務上の益金・損金の認識に差異があり、その差異が将来にわたっても解消されないもの。交際費の損金不算入額や、税務上損金にならないのれん償却費などが該当する。 |

| 税効果会計 | 会計上の利益と税務上の課税所得の差異(一時差異)を調整し、法人税等を会計上の利益に合理的に対応させるための会計手続き。 |

| 繰延税金資産 (DTA) | 将来の税金支払額を減額する効果を持つ一時差異などがある場合に計上される資産。例えば、将来損金に算入できる資産調整勘定など。 |

| 繰延税金負債 (DTL) | 将来の税金支払額を増額させる効果を持つ一時差異などがある場合に計上される負債。例えば、将来益金に算入される差額負債調整勘定など。 |

| 減損会計 | 資産の収益性が低下し、投資額の回収が見込めなくなった場合に、帳簿価額を回収可能価額まで切り下げる会計処理。 |

| IFRS (国際財務報告基準) | 国際会計基準審議会(IASB)によって設定される会計基準の総称。日本基準とは異なり、のれんを償却せず、毎期減損テストを行う。 |

コメント