第62条の8(非適格合併等により移転を受ける資産等に係る調整勘定の損金算入等)をもとに合併に関する規定を解説します。

解説動画

簡易版

詳細版(対話形式)

概要

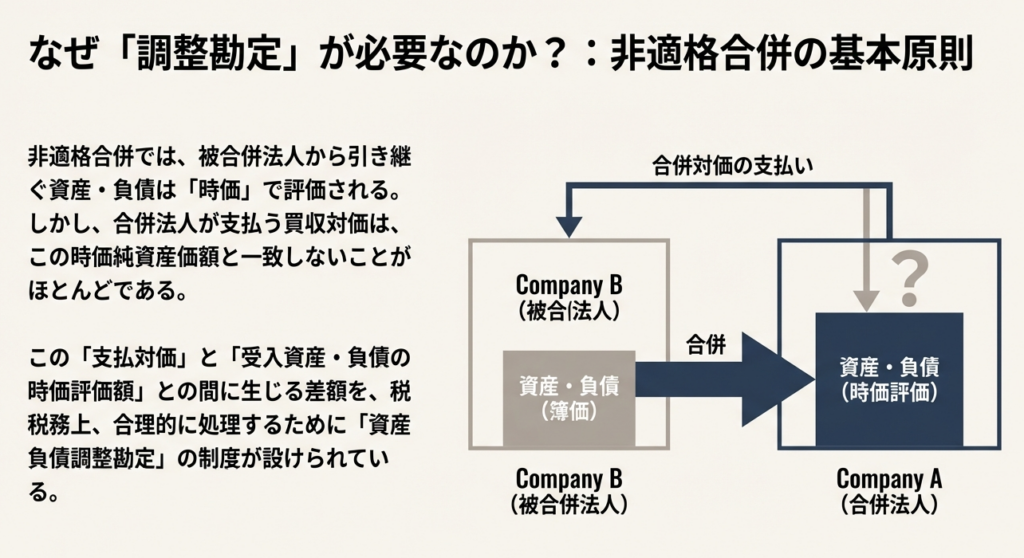

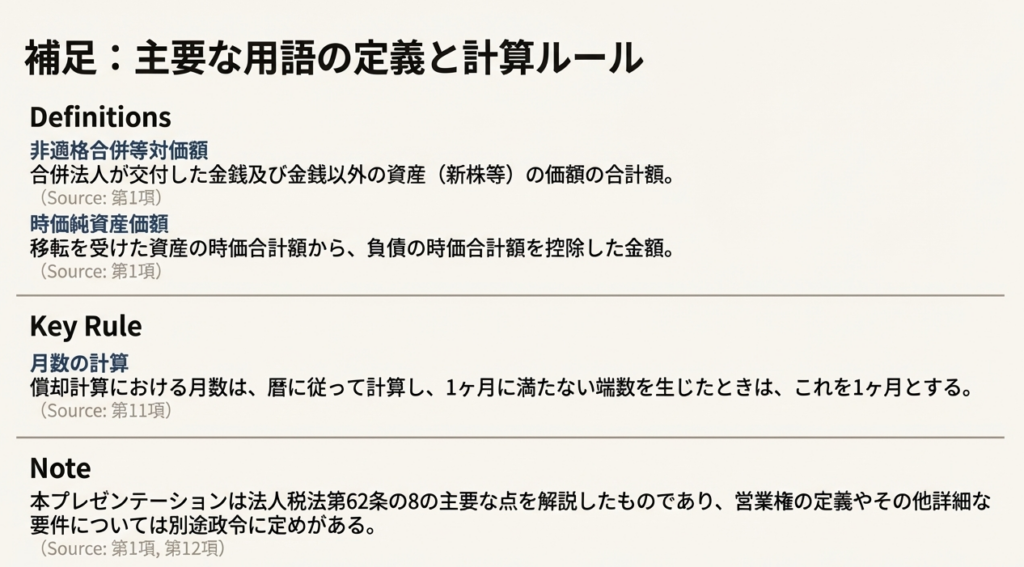

非適格合併等(適格合併に該当しない合併、分割、現物出資または事業の譲受け)により内国法人が資産または負債の移転を受けた場合、資産負債調整勘定が設定されます。

資産調整勘定は、内国法人が被合併法人等に交付した金銭や資産の合計額(非適格合併等対価額)が、移転を受けた資産負債の時価純資産価額を超える場合に、その超過額として計上されます。この資産調整勘定は、原則として当初計上額を60で除して計算した金額を毎事業年度損金の額に算入して減額処理されます。

一方、非適格合併等対価額が時価純資産価額に満たない場合、その不足額は差額負債調整勘定として計上されます。差額負債調整勘定も同様に、当初計上額を60で除した金額を毎事業年度減額しますが、この減額分は所得の金額の計算上、益金の額に算入されます。

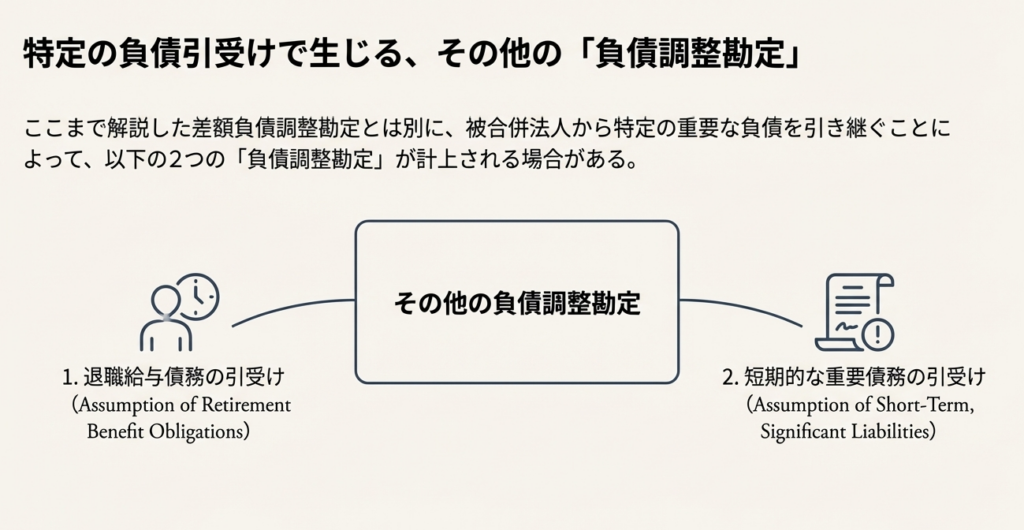

負債調整勘定には、差額負債調整勘定のほかに、引き継いだ従業員に係る退職給与債務引受額や、おおむね3年以内に履行が見込まれる短期重要債務見込額も含まれます。これらの負債調整勘定も、債務の履行や損失の発生、または3年の経過など特定の事由が生じた際に減額され、益金算入されます。

なお、これらの勘定を持つ法人が適格合併等を行った場合、資産調整勘定や負債調整勘定(退職給与負債調整勘定、短期重要負債調整勘定、差額負債調整勘定)は、合併法人等へ引き継がれることとされています。

スライド解説

解説:非適格合併における「資産調整勘定」と「負債調整勘定」の税務実務解説

1. 導入:なぜこの制度が実務で重要なのか

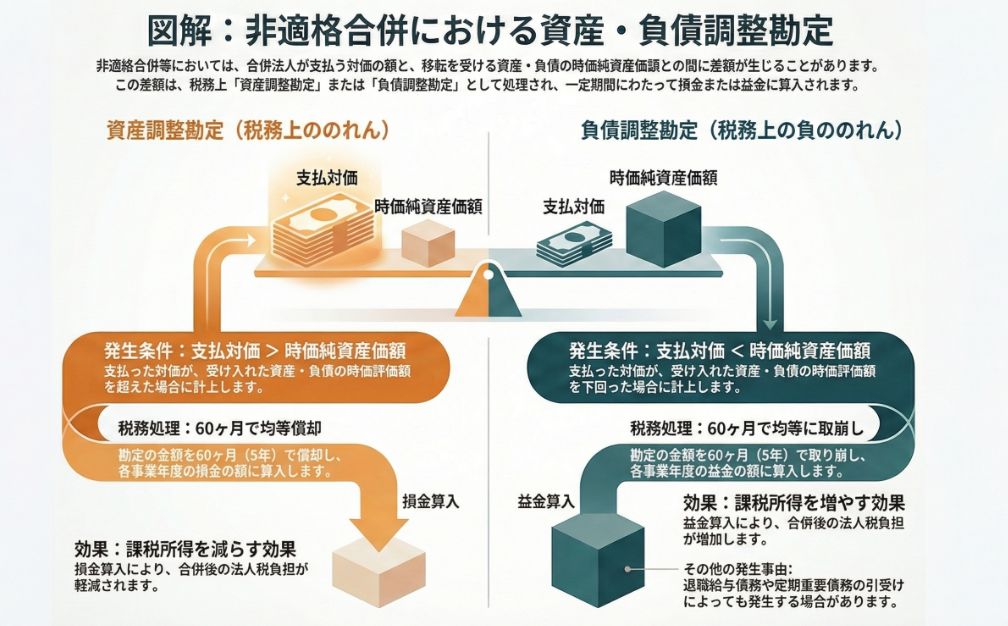

企業の成長戦略としてM&Aが一般化する中、組織再編の手法の一つである「合併」は実務において頻繁に用いられます。特に、税制上の厳格な要件を満たさない「非適格合併」は、多くのケースで採用される選択肢です。この非適格合併を行う際、合併法人が被合併法人に支払う対価の額と、引き継ぐ資産・負債の時価純資産価額との間には、通常、差額が生じます。

この差額の税務上の取り扱いを定めたものが、今回解説する「資産調整勘定」と「負債調整勘定」です。会計上の「のれん」や「負ののれん」に相当するこの概念は、合併後の納税額に直接的な影響を及ぼすため、その仕組みを正確に理解することは、M&Aの税務デューデリジェンスや最適なストラクチャリングを検討する上で不可欠と言えます。

この記事は、当事務所の新人スタッフやクライアント企業の経理担当者の皆様が、非適格合併における重要な税務論点である調整勘定の基本をしっかりと理解し、実務に活かせるようになることを目的としています。

まずは、この複雑な制度の要点、すなわち「最終的にどのような税務処理になるのか」という結論から見ていきましょう。

2. 結論:結局どういう税務処理になるのか

複雑な法律の条文を読み解く前に、実務家として最も知りたい「結論」を先に押さえておくことは、理解を深める上で非常に有効です。非適格合併で生じる差額は、税務上、以下の2つのパターンで処理されることになります。

• のれん(資産調整勘定)が発生した場合

合併に際して支払った対価が、引き継いだ純資産の時価を上回った場合、その差額(資産調整勘定)は、税務上、60ヶ月(5年間)で均等に償却し、損金の額に算入できます。これにより、課税所得を圧縮する効果があります。

• 負ののれん(負債調整勘定)が発生した場合

反対に、支払った対価が、引き継いだ純資産の時価を下回った場合、その差額は負債調整勘定の一種(差額負債調整勘定)として計上され、税務上、60ヶ月(5年間)で均等に取り崩し、益金の額に算入されます。これは、課税所得を増加させる要因となります。

このように、調整勘定が資産側(プラス)に発生するのか、負債側(マイナス)に発生するのかによって、合併後の納税額に真逆の影響を与えます。この重要なポイントを念頭に置きながら、次にその根拠となる法人税法の規定を詳しく見ていきましょう。

3. 詳細解説:法人税法第62条の8のポイント

ここからは、先ほど述べた結論の根拠となる法人税法第62条の8の条文の主要なポイントを、順を追って具体的に解説していきます。

資産調整勘定の計上(法第62条の8第1項)

まず、資産調整勘定がどのような場合に計上されるかについてです。条文では、以下のように定められています。

非適格合併により合併法人が交付した対価の額が、被合併法人から移転を受けた資産及び負債の時価純資産価額を超えるとき、その差額が「資産調整勘定」として計上されます。

これは、会計上の「のれん」の考え方に近いものです。企業のブランド価値や技術力といった目に見えない価値(超過収益力)に対して支払った対価が、税務上は資産調整勘定として資産計上される、と理解してください。

資産調整勘定の損金算入(法第62条の8第4項、第5項)

次に、計上された資産調整勘定の税務上の処理方法です。条文に基づくと、その償却ルールは以下の通りです。

各事業年度において、「当初計上額を60で除し、その事業年度の月数を乗じた金額」が損金の額に算入されます。

つまり、資産調整勘定は5年間(60ヶ月)にわたって月割で均等に費用化(損金算入)されることになります。これにより、合併後の5年間にわたって税負担が軽減される効果が生まれます。

負債調整勘定の種類と益金算入タイミング(法第62条の8第2項、第3項、第6項、第7項、第8項)

一方、負債調整勘定は少し複雑です。これは、その発生原因によって大きく2つのカテゴリーに分類できると理解すると分かりやすいでしょう。一つは、合併対価が純資産時価を下回った場合に生じる「評価上の差額」であり、もう一つは、将来の特定の支出を見込んで引き受けた「具体的な債務」です。この性質の違いが、益金に算入されるタイミングの違いに繋がります。

以下に、3種類の負債調整勘定と、それぞれの益金算入ルールを整理します。

1. 差額負債調整勘定(第3項、第7項)

計上事由:

合併対価が、引き継いだ純資産の時価に満たないときに、その差額として計上されます。会計上の「負ののれん」に相当し、実質的に割安で企業を買収できた場合に発生します。

益金算入:

資産調整勘定と同様に、当初計上額を60ヶ月(5年間)で均等に取り崩し、毎期益金の額に算入します。

2. 退職給与債務引受に係る負債調整勘定(第2項第1号、第6項第1号)

計上事由:

被合併法人の従業員を引き継ぐ際に、その従業員の過去の勤務期間を含めた退職給与の支払いを約した場合、その引受額が計上されます。

益金算入:

関連する従業員への退職給与の支給等、その債務が履行される事由が発生した事業年度において、関連する金額を益金の額に算入します。

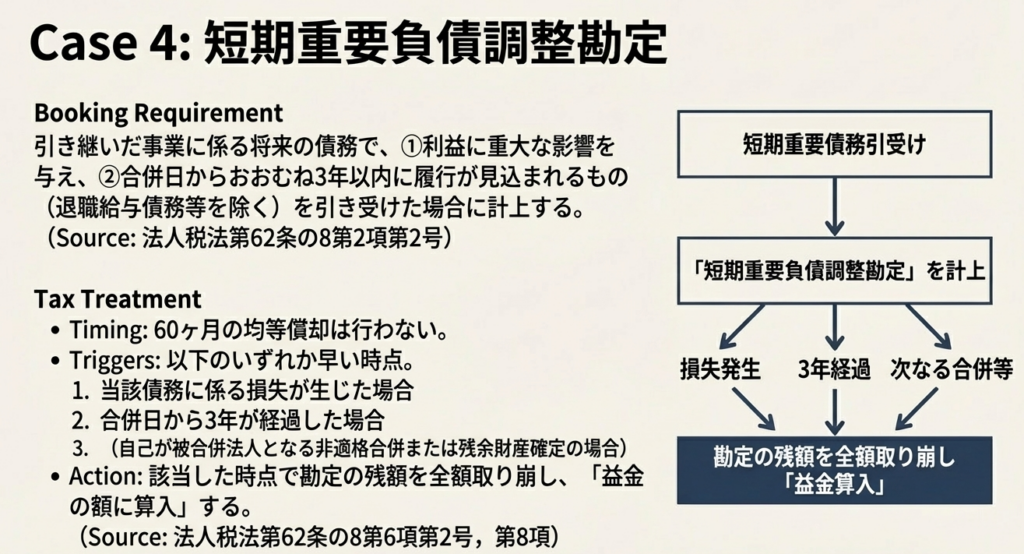

3. 短期重要債務見込額に係る負債調整勘定(第2項第2号、第6項第2号)

計上事由:

合併後に発生が見込まれる重要な債務(例:訴訟損失など)を引き受けた場合、その見込額が計上されます。

益金算入:

関連する損失が発生した事業年度、または損失が発生しないまま合併日から3年が経過した場合に、その全額を益金の額に算入します。

実務上のポイント:

この「3年ルール」は特に注意が必要です。これは、見込んでいた損失が実際に発生しなくても、3年経過時点で強制的に益金算入されるという規定です。この規定は見落とされがちですが、将来の課税所得に影響を与えるため、必ず押さえてください。

これらの詳細な規定を正しく理解することが、正確な税務申告を行う上で不可欠となります。

4. まとめ:実務上の注意点

最後に、これまでの解説を踏まえ、実務担当者の皆様が特に注意すべき点を3つに整理します。

• 純資産の「時価評価」の重要性

資産調整勘定および差額負債調整勘定の算出の基礎となるのは、帳簿価額ではなく、あくまで合併時点における「時価純資産価額」です。したがって、引き継ぐ資産・負債を適切に時価評価することが、税務上の金額を正確に決定する上で極めて重要になります。評価の妥当性が税務調査の論点となることも少なくありません。

• 5年間の償却・取崩しの管理

資産調整勘定(損金)と差額負債調整勘定(益金)は、合併後の60ヶ月間にわたって毎期の税務申告に影響を与え続けます。ここで実務上、特に注意が必要なのが月数の計算方法です。法人税法では「暦に従つて計算し、1月に満たない端数を生じたときは、これを1月とする」と定められています。つまり、合併初年度の計算では端数月を1ヶ月として切り上げる必要があり、この点を誤ると計算がずれてしまいます。申告漏れや計算ミスがないよう、償却・取崩しのスケジュールを継続的に管理し、申告書別表に正しく反映させていく必要があります。

• 適格組織再編への引継ぎ

少し発展的な論点ですが、非適格合併で生じた調整勘定は、その後の適格組織再編によって引き継がれる場合があります。ただし、そのルールは再編の種類によって異なります。例えば、資産調整勘定は、その後の「適格合併」では合併法人に引き継がれますが、「適格分割」や「適格現物出資」では引き継がれません(法第62条の8第9項)。将来のグループ内再編なども見据え、調整勘定の残高だけでなく、引継ぎの可否に関するルールも正確に把握しておくことが、長期的な税務戦略の観点から重要です。

非適格合併の税務は複雑な側面もありますが、その中核をなすのは今回解説した調整勘定のルールです。この基本を正しく理解することが、実務を着実に進めるための第一歩となります。分からないことがあれば、いつでも先輩や上司に相談してください。正確な知識を一つずつ積み重ねていくことが、プロフェッショナルへの道に繋がります。

コメント