法人税法施行令4条の3 (適格組織再編成における株式の保有関係等)をもとに組織再編に関する支配関係について解説します。

解説動画

簡易版

詳細版(対話形式)

概要

組織再編成における「支配関係」や「完全支配関係」とは、税制上の優遇措置(適格組織再編成)を受けるための前提となる、法人間の株式保有による関係性を指します。

完全支配関係は、ある法人が他の法人の発行済株式等の全部を直接または間接に保有する関係を意味し、支配関係は、一の者(個人を含む)が法人の発行済株式等の50%を超える株式等を保有する関係を指します(これまでの会話より)。

これらの関係は、合併、分割、現物出資、株式交換、株式移転といった組織再編成が「適格」とされるための主要な要件です。

例えば、合併においては、被合併法人と合併法人の間に完全支配関係(発行済株式等の全部保有)がある場合や、同一の者による完全支配関係がある場合、さらに支配関係がある場合に、その支配関係が組織再編成後も継続することが適格要件とされています。

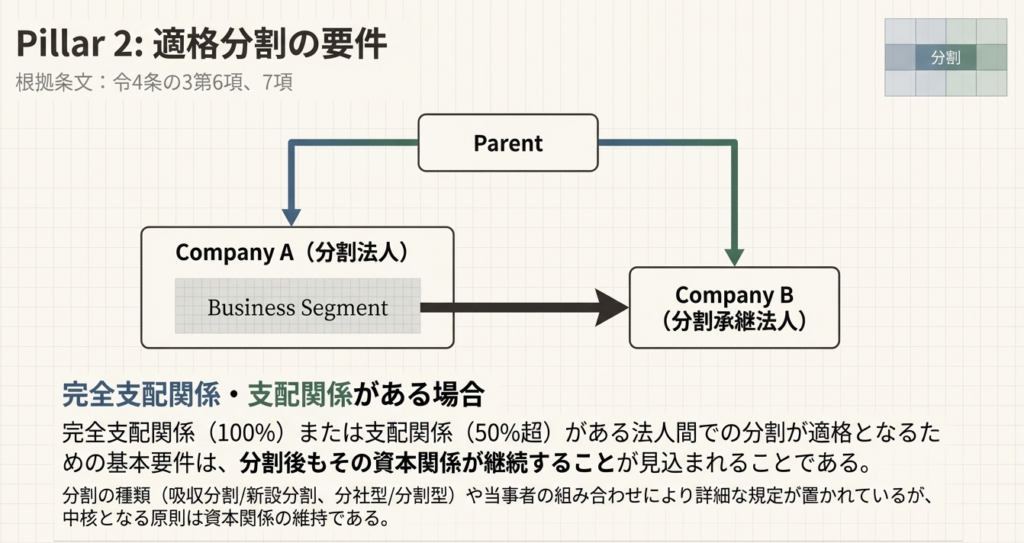

また、分割においても、分割法人と分割承継法人の間に完全支配関係や支配関係があり、それが継続することが適格要件となるパターンが細かく規定されています。

さらに、支配関係や完全支配関係が継続しない、または最初から存在しない組織再編成(共同事業を営むためのものなど)の場合には、事業関連性、事業規模の割合がおおむね5倍を超えないこと、従業員のおおむね80%以上の継続従事、主要な資産・負債の移転(分割や現物出資の場合)、そして事業の継続といった、厳しい事業要件を満たす必要があります。

これらの規定は、形式的な組織再編成ではなく、企業グループ内部の永続的な再編や、共同事業化に資する再編を優遇するためのものです。

スライド解説

解説:適格組織再編成における資本関係の要件

1. 導入:なぜ「適格組織再編成」を理解することが重要なのか

皆さん、こんにちは。会計専門家としてキャリアをスタートさせたばかりの皆さん、そして企業の経理を担う皆さんに、今日は実務上、極めて重要なテーマである「適格組織再編成」についてお話しします。特に、その成否を分ける「資本関係の要件」に焦点を当てて、分かりやすく解説していきます。

なぜこのテーマが重要なのでしょうか。それは、法人税法において、企業の合併、分割、株式交換といった組織再編が「適格」と認められるか、「非適格」と判断されるかで、資産の移転に伴う課税関係が全く異なるからです。

「非適格」とされれば、資産の移転は時価による売却と見なされ、譲渡損益に対してその時点で課税が発生します。一方で、「適格」と認められれば、一定の要件のもとで資産は簿価で引き継がれ、課税が将来に繰り延べられます。この違いは、企業のキャッシュフローに絶大な影響を与え、M&A戦略やグループ内再編の意思決定そのものを左右します。

したがって、この知識は、私たちがクライアントに対して最適な提案を行う上で、また、自社の経営戦略を税務面から支える上で、絶対に欠かすことのできない基礎スキルと言えるのです。このガイドでは、法人税法施行令第4条の3(以下「令第4条の3」)の規定を基に解説を進めます。

複雑な条文の海で迷子にならないよう、まず次章で「結論」から先に解説し、制度の全体像を掴んでいただくことから始めたいと思います。

2. 結論:結局、どのような処理を目指すのか? 適格・非適格を分ける本質

さて、具体的な条文の細かな話に入る前に、まずはこの制度の「本質」を理解することが何よりも大切です。なぜ税法は、わざわざ「適格」と「非適格」という区別を設けているのでしょうか。

その根底にある考え方は、組織再編が単なる資産の「売却」なのか、それとも経済活動の一体性が維持された「継続的な投資」なのか、という視点です。

• 非適格組織再編成は、実質的に資産を外部に売却したのと同じと見なされます。そのため、売却益(譲渡益)に対して、その時点で課税するのが公平であると考えられています。

• 一方、適格組織再編成は、法形式は変わるものの、グループ内での事業の移管など、経済的な実態としては継続的な投資活動の一環と見なされます。株主や企業の視点から見れば、資産が形を変えて同じ経済的支配の内側で動き続けているに過ぎません。このような実態に対して、その都度課税するのは実態にそぐわないため、課税を将来に繰り延べるという考え方が採用されているのです。

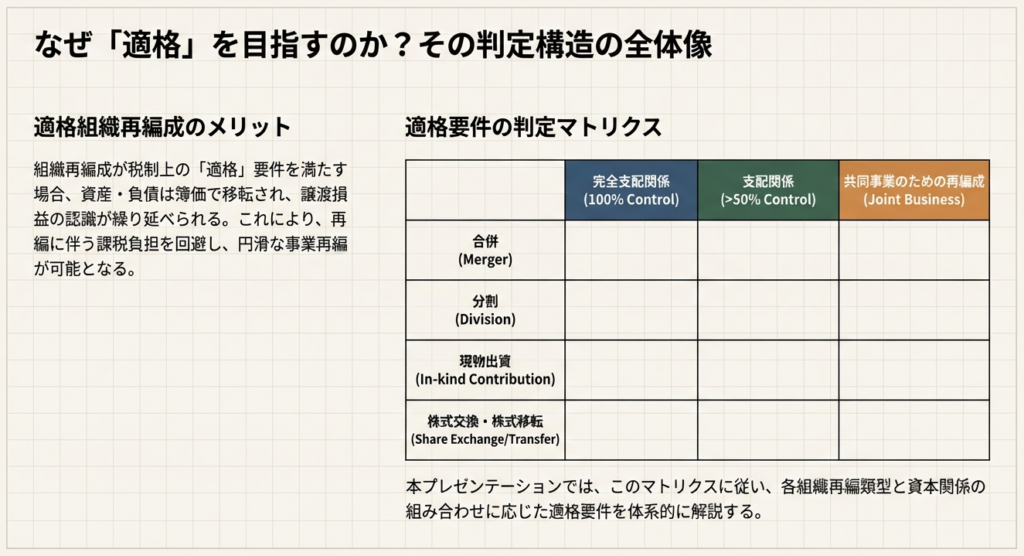

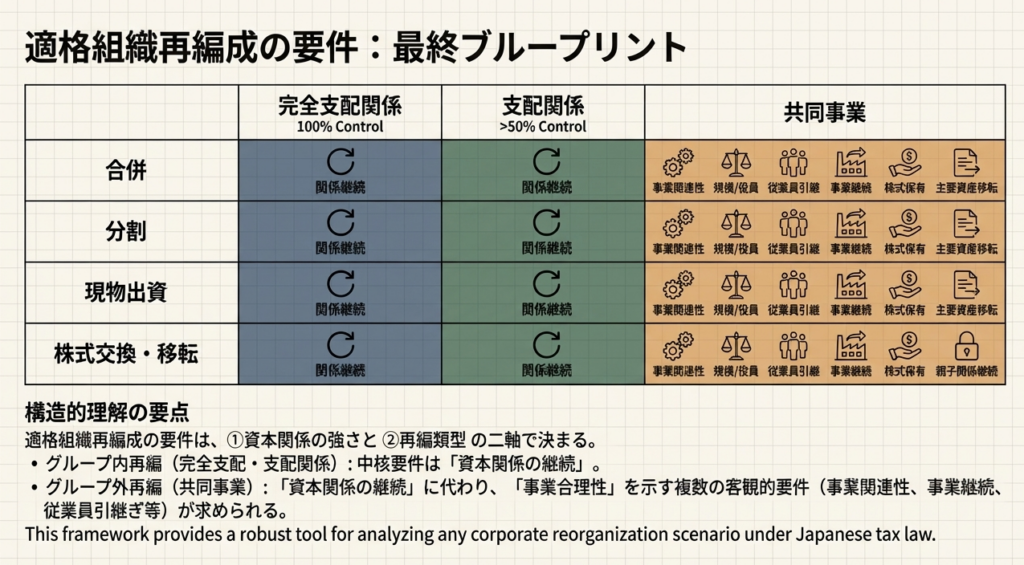

では、税法はどのようにして、その「経済活動の一体性・継続性」を判断するのでしょうか。そのための具体的な証明書となるのが、これから学ぶ「適格要件」です。そして、この要件は、再編を行う当事者間の資本関係の強さに応じて、大きく以下の3つのパターンに分類されています。この3分類が、複雑な規定を読み解くための「地図」となります。

1. 完全支配関係(100%の株式を保有する親子会社間や、同一の親会社に100%保有される兄弟会社間など、いわゆる100%グループ)

2. 支配関係(100%ではないが、50%超の株式を保有する関係にあるグループ)

3. 共同事業(上記のような支配関係がない、独立した企業間で行われる組織再編)

これから先の詳細解説では、この3つのパターンに沿って、それぞれどのような要件が求められるのかを具体的に見ていくことにしましょう。

3. 詳細解説:3つの資本関係パターン別にみる適格要件

ここからは、先ほど提示した3つの資本関係パターン別に、具体的な適格要件を掘り下げていきます。

なぜ税法は、資本関係に応じて異なる要件を設けているのでしょうか。そのロジックは非常にシンプルです。資本的な結びつきが強いほど、経済的な一体性も強いと推定されるため、求められる要件は緩やかになります。逆に、資本的な結びつきが弱い場合は、それが単なる資産売却の偽装(租税回避)ではないことを証明するために、より多くの、そして厳格な要件が課されるのです。この原則を頭に入れておくと、各要件の理解が格段に進みます。

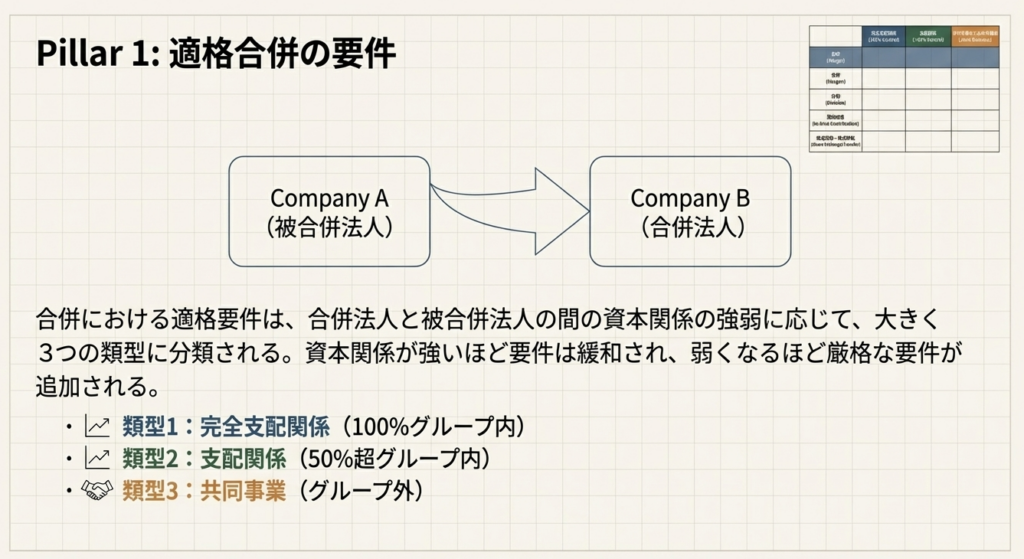

3.1. パターン1:完全支配関係(100%グループ内)での組織再編

3つのパターンの中で、最も要件が緩やかなのが、この「完全支配関係」がある場合です。これは、100%親子会社間や兄弟会社間での再編であり、経済的な一体性が最も強いと見なされるためです。

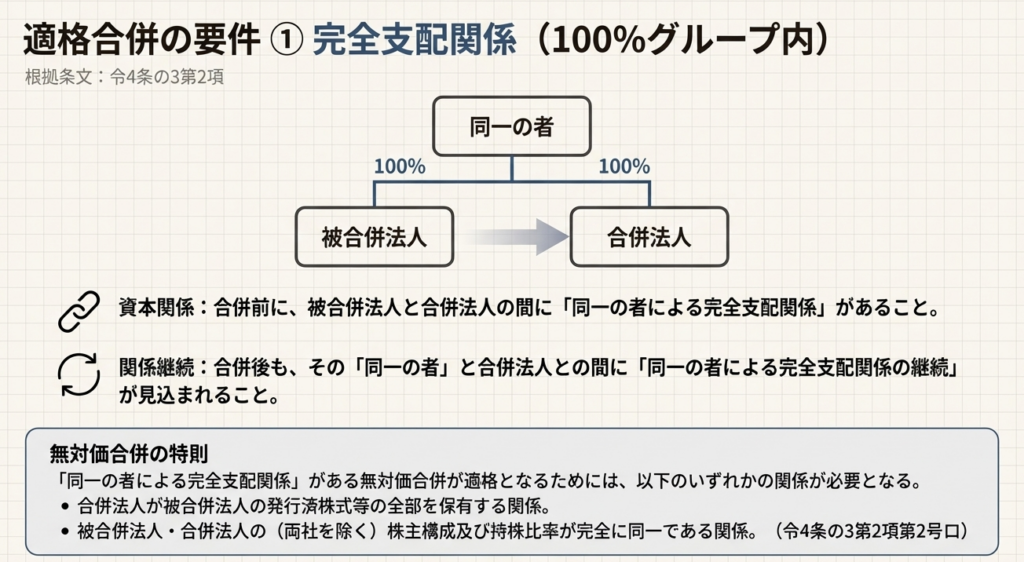

令第4条の3では、「完全支配関係」とは、一方が他方の発行済株式等の全部を直接または間接に保有する関係などを指します。

このパターンにおける中核的な要件は、極めてシンプルです。それは、組織再編の前後で、その完全支配関係が継続することが見込まれることです。

例えば、合併のケース(令第4条の3第2項第1号・第2号)を見てみると、

• 被合併法人と合併法人の間に、いずれか一方の法人による完全支配関係がある場合

• 被合併法人と合併法人の間に、同一の親会社による完全支配関係がある場合 において、その合併後も完全支配関係が継続することが見込まれていれば、原則として適格合併の要件を満たすとされています。

100%グループ内の再編は、いわば「右手から左手へ資産を移す」ようなものであり、経済実態に大きな変化がないため、この「関係の継続」さえ見込まれれば、課税繰延べが認められるのです。

3.2. パターン2:支配関係(50%超グループ内)での組織再編

次に、完全支配関係(100%)はないものの、一方の法人が他方法人の発行済株式等の50%超を保有する「支配関係」がある場合の要件です。

このパターンは、100%グループほどではないにせよ、依然として強い資本的な結びつきがあると見なされます。そのため、基本的な考え方はパターン1と似ています。

令第4条の3第3項(合併の場合)などを確認すると、このケースでも、組織再編の前後で、その支配関係が継続することが見込まれることが中核的な要件となります。これは、パターン1の「完全支配関係」が「支配関係」に置き換わったものと理解してください。資本的な結びつきが強固であるため、その関係性が維持される限り、経済活動の継続性が担保されるという考え方です。

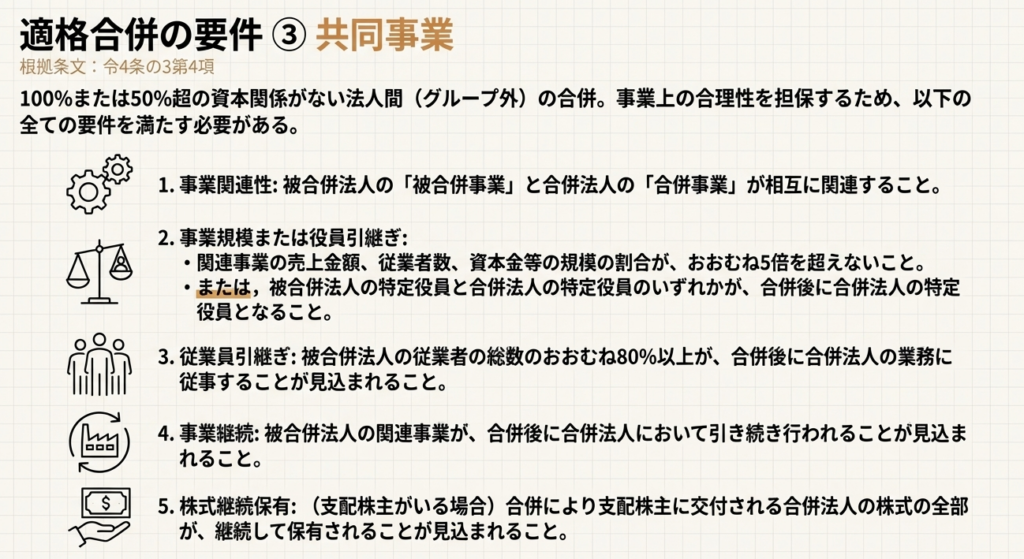

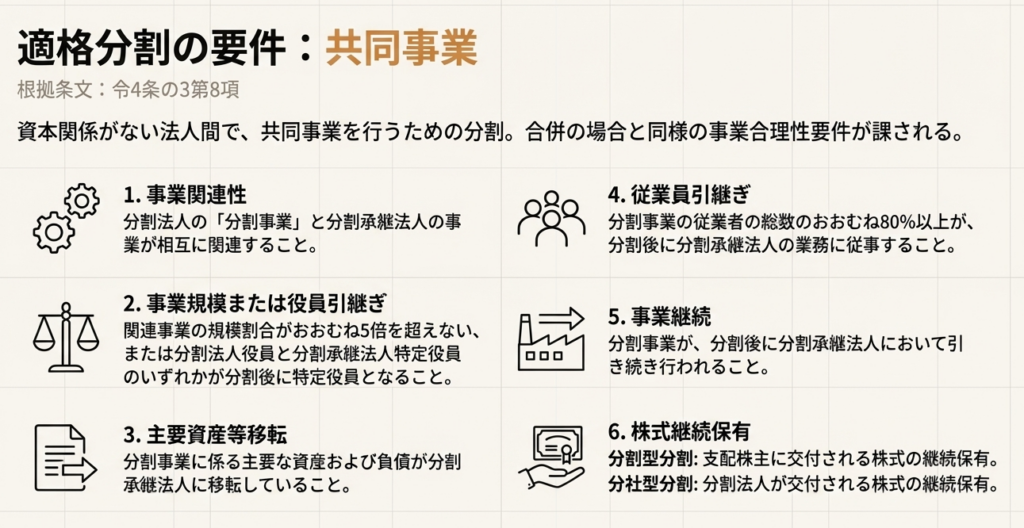

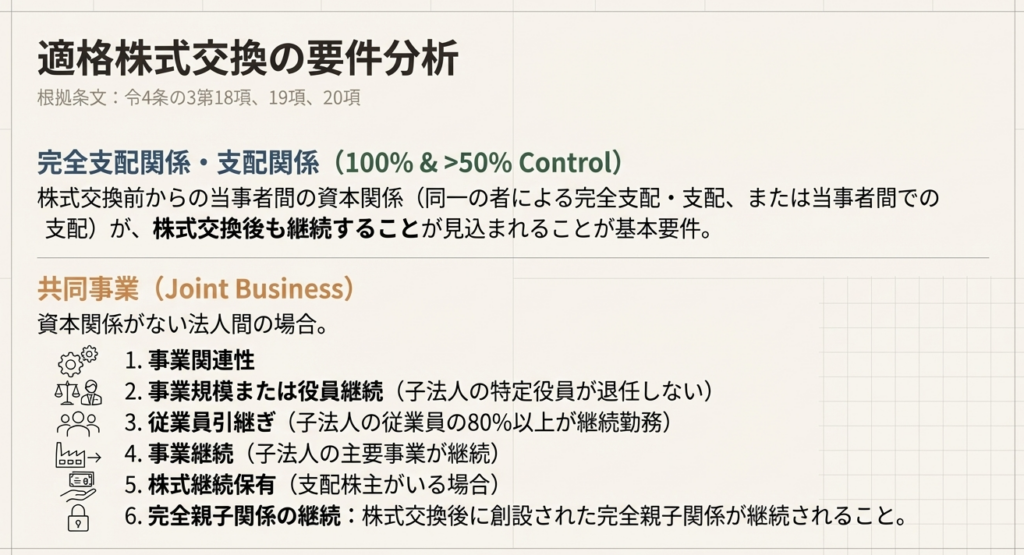

3.3. パターン3:共同事業のための組織再編

最後に、資本的な支配関係がない独立した法人間で組織再編を行う場合です。これが最も厳格な要件が課されるパターンとなります。なぜなら、資本の結びつきがないため、その取引が単なる「事業売却」なのか、それとも事業を発展させるための真の「共同事業」なのかを、慎重に見極める必要があるからです。

安易に非課税の組織再編成として処理されることを防ぐ、という制度趣旨がここにあります。ここで解説する原則は、合併を主な例としますが、会社分割や株式交換など、共同事業を目的とする他の組織再編においても同様の考え方が適用されます。

令第4条の3第4項(合併の場合)や第8項(分割の場合)などに基づき、共同事業と認められるための主要な要件を分析すると、以下のようになります。

1. 事業関連性要件

一方の法人が移転する主要な事業と、再編相手方の法人が行う事業とが「相互に関連するもの」であることが求められます(例:令第4条の3第4項第1号)。これは、全く無関係な事業の寄せ集めではなく、シナジー効果が見込めるような、事業上の合理的な関連性があることを示すための要件です。

2. 事業規模要件 又は 役員就任要件

以下のいずれかを満たす必要があります(例:令第4条の3第4項第2号)。これは選択的な要件です

事業規模要件:

関連する事業同士の売上金額や従業者の数、資本金の額などの規模の割合が、「おおむね5倍を超えない」こと。一方の事業が極端に小さい場合、それは実質的に吸収・売却ではないか、という観点からの要件です。

役員就任要件:

再編前に被合併法人の特定役員であった者のいずれかと、合併法人の特定役員であった者のいずれかとが、再編後の法人において特定役員となることが見込まれていること。重要なのは、双方の法人から経営陣が参画する点です。これにより、一方的な吸収ではなく、真に「共同」での経営が行われるという実態を担保します。

3. 主要資産等引継要件(分割等の場合)

会社分割などの場合、移転対象となる事業に係る「主要な資産及び負債が」承継法人に「移転していること」が求められます(例:令第4条の3第8項第3号)。これは、事業として機能する一体のものが移転されることを要求するものです。一部の有利な資産だけを抜き出すような取引は事業の継続とは言えず、この要件によって、実体を伴った事業移転であることを証明する必要があります。

4. 従業員引継要件

移転する事業に従事していた従業者のうち、「総数のおおむね100分の80以上に相当する数」の者が、再編後の法人においても引き続き業務に従事することが見込まれる必要があります(例:令第4条の3第4項第3号)。事業を支える人的資源が一体として移転・継続されることを求める要件です。

5. 事業継続要件

移転の対象となった主要な事業が、再編後も「引き続き行われることが見込まれている」ことが必要です(例:令第4条の3第4項第4号)。再編後すぐにその事業を停止したり売却したりするような場合は、継続的な投資とは言えないため、この要件が課されています。

6. 株式継続保有要件(支配株主がいる場合)

再編の対価として交付される株式について、もし再編当事者に支配株主(一般に、議決権の50%超を保有する株主やそのグループを指します)がいる場合には、その支配株主に交付される株式の「全部が支配株主により継続して保有されることが見込まれている」ことが求められます(例:令第4条の3第4項第5号)。これは、支配株主がすぐに対価株式を売却して利益を確定させることを防ぎ、事業への継続的な関与を担保するための重要な要件です。

このように、共同事業の場合は、資本関係以外の側面から「経済活動の一体性・継続性」を厳格に証明する必要があるのです。これらの要件は、経済的実態が伴う真の共同事業を税務上優遇するための、いわば「試金石」と言えるでしょう。

4. まとめ:実務で特に注意すべきポイント

ここまで、適格組織再編成の要件を資本関係の3つのパターンに分けて解説してきました。理論は理解できても、いざ実務で適用する際には、様々な落とし穴があります。最後に、会計事務所の先輩として、皆さんが実務を進める上で特に注意すべき心構えと具体的なポイントをいくつかアドバイスします。

• 事前の資本関係の正確な判定が全ての出発点

組織再編の計画が持ち上がったら、まず最初に行うべきことは、当事者間の資本関係を株主名簿等で正確に把握し、それが「完全支配」「支配」「共同事業」のいずれのパターンに該当するかを厳密に判定することです。この最初のボタンを掛け違えると、参照すべき要件が全てずれてしまい、致命的な誤りを犯すことになります。全ての分析は、この判定から始まります。

• 「継続が見込まれること」の客観的な立証

条文を読むと、「~が見込まれていること」という表現が頻繁に登場することに気づいたはずです。これは単なる担当者の希望的観測や口約束では全く不十分です。私が経験した中では、事業継続の「見込み」がパワーポイントの資料に一行書かれているだけで、税務調査で否認された案件もありました。

税務調査官は、取引実行前の取締役会議事録、詳細な事業統合計画、設備投資予算など、客観的な証拠を求めます。後から作ることはできません。計画と同時に、その見込みを裏付ける証拠資料を必ず整理・保管する習慣をつけてください。

• 無対価組織再編における特有の要件

株式などを対価として交付しない「無対価組織再編」のスキームでは、特有の要件が課されるため細心の注意が必要です。例えば、完全支配関係下の無対価合併では、その背景によって要件が異なります。親会社が100%子会社を吸収合併する場合、経済的支配が完全に一体化しているため、対価を交付する相手がおらず、この場合は合併法人が被合併法人の株式を100%保有していることが要件となります(令第4条の3第2項第1号)。

一方で、同一の親会社に100%支配される兄弟会社同士の無対価合併では、各株主の持ち分割合が合併前後で変わらないことが要件となります(同項第2号ロ)。このように、スキームの細部まで条文を丁寧に確認することが極めて重要です。

• 形式だけでなく経済的実態の重視

そして最も大切な心構えは、税務判断は常に、形式的な要件を満たしているかだけでなく、その背景にある「経済的実態」が問われるということです。特に、共同事業の要件は、その一つ一つが取引の経済的合理性や事業の継続性を証明するために設けられています。

形式だけを取り繕っても、実態が伴っていなければ、租税回避行為と認定されるリスクがあります。常に「この再編は、事業上の観点から見て合理的か?」という視点を持ち続けることが、優れた専門家への第一歩です。

組織再編税制は複雑ですが、その本質と構造を理解すれば、必ず乗り越えられます。このガイドが、皆さんの実務の一助となることを願っています。

ガイド:Q&A

1. 合併において「共同事業要件」が求められるのはどのような場合ですか。また、その要件の主なものを3つ挙げなさい。

法第2条第12号の8イ(完全支配関係)またはロ(支配関係)に該当しない合併の場合に共同事業要件が求められます。主な要件として、「事業関連性要件」(被合併事業と合併事業が相互に関連すること)、「事業規模要件または役員引継要件」(事業規模がおおむね5倍を超えないか、特定役員が留任すること)、「従業員引継要件」(従業員の80%以上が引き継がれること)が挙げられます。(第4項参照)

2. 「特定役員」とは、どのような役職の人物を指しますか。具体例を挙げて説明しなさい。

特定役員とは、法人の経営に従事している者を指します。具体的には、社長、副社長、代表取締役、代表執行役、専務取締役、常務取締役、またはこれらに準ずる者が該当します。(第4項第2号参照)

3. 適格分割において、分割事業に従事していた従業員の引き継ぎに関して定められている具体的な要件は何ですか。

分割直前の分割事業に係る従業者のうち、その総数のおおむね100分の80以上に相当する数の者が、分割後に分割承継法人の業務に従事することが見込まれている必要があります。この業務には、分割承継法人と完全支配関係がある法人の業務も含まれます。(第8項第4号、第9項第4号参照)

4. 「無対価合併」において、合併前に被合併法人と合併法人の間に同一の者による完全支配関係がある場合、適格と認められるための追加要件はどのようなものがありますか。

この場合、合併法人が被合併法人の発行済株式等の全部を保有する関係にあるか、または両社の株主等の株式保有割合が等しい関係(被合併法人の株式保有割合と合併法人の株式保有割合が等しい)にあることが求められます。さらに、合併後も同一の者による完全支配関係が継続することが見込まれなければなりません。(第2項第2号参照)

5. 共同事業を営むための合併において、事業規模に関する要件はどのように定められていますか。具体的な指標を2つ以上挙げて説明しなさい。

被合併法人の被合併事業と合併法人の合併事業の規模の割合が、おおむね5倍を超えないことが要件とされています。比較される指標には、それぞれの事業の売上金額、従業者の数、資本金の額または出資金の額が含まれます。(第4項第2号参照)

6. 「分社型分割」が共同事業要件を満たす場合、分割により交付される株式の保有に関してどのような要件が課せられていますか。

分社型分割により交付される分割承継法人等の株式の全部が、分割法人によって継続して保有されることが見込まれている必要があります。分割後に適格合併が見込まれる場合は、その合併法人による継続保有も含まれます。(第8項第6号ロ参照)

7. 単独新設分割による分割型分割が適格とされるための、支配関係および役員に関する要件を説明しなさい。

支配関係については、分割直前に分割法人が他の者による支配関係になく、分割後も分割承継法人が他の者による支配関係となることが見込まれていない必要があります。役員については、分割前の分割法人の役員等(重要な使用人を含む)のいずれかが、分割後に分割承継法人の特定役員となることが見込まれている必要があります。(第9項第1号、第2号参照)

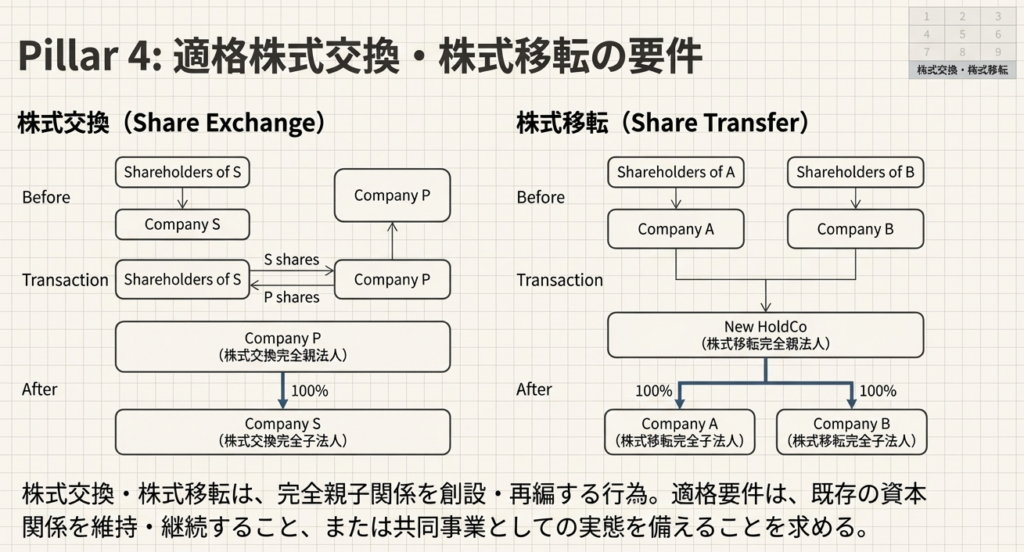

8. 適格株式交換において「株主均等割合保有関係」とは、どのような状態を指しますか。

これは無対価株式交換の際に用いられる概念です。株式交換完全子法人の株主と株式交換完全親法人の株主等の全てについて、各株主が保有する株式交換完全子法人の株式割合と、株式交換完全親法人の株式割合とが等しい関係を指します。(第18項第2号参照)

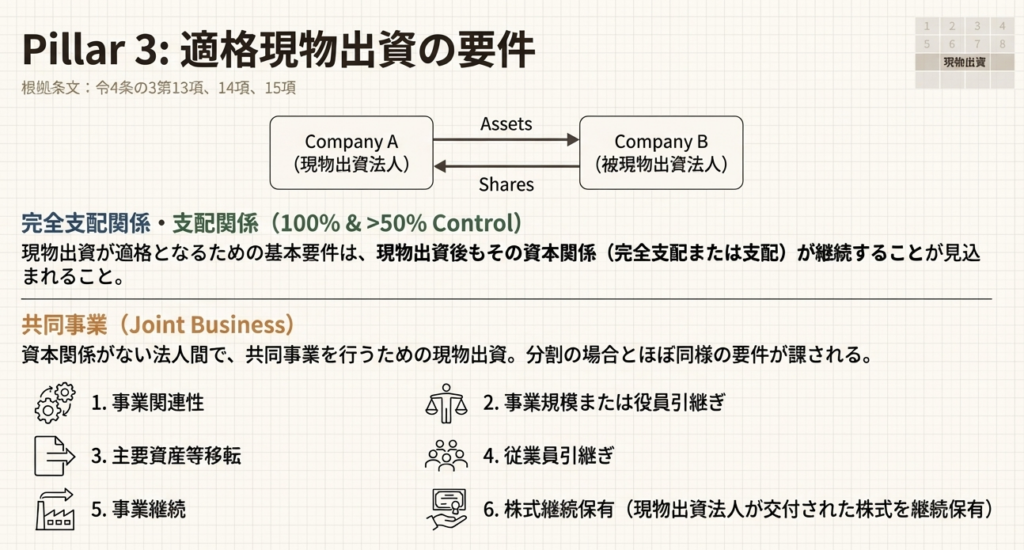

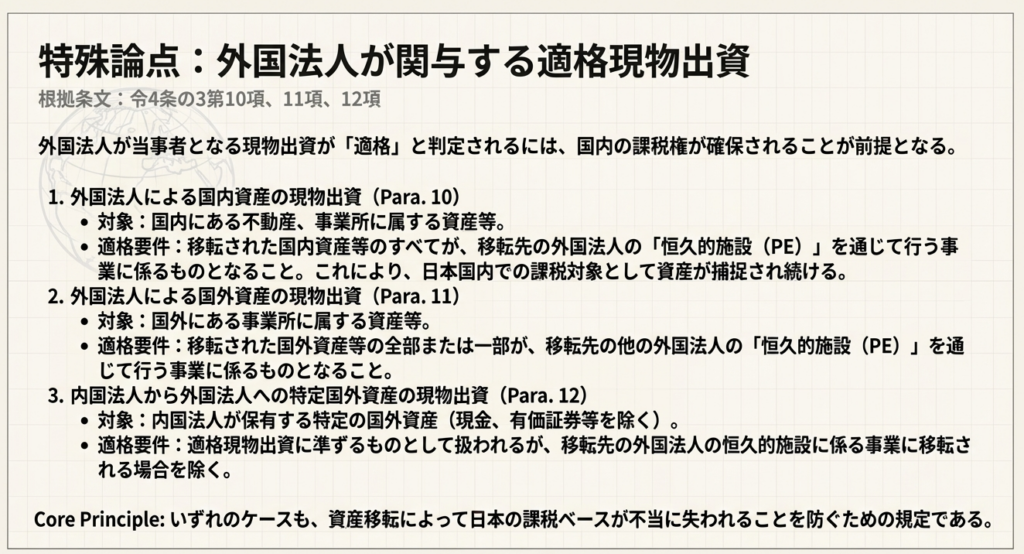

9. 現物出資が共同事業要件を満たすために、移転する資産・負債についてどのような要件が定められていますか。

現物出資により、現物出資法人の現物出資事業に係る主要な資産および負債が、被現物出資法人に移転していることが要件とされています。これにより、事業が一体として移転することが求められます。(第15項第3号参照)

10. 適格株式移転において、複数の株式移転完全子法人が関わる場合、それらの事業間にはどのような関係性が求められますか。

共同事業要件が適用される場合、株式移転に係る一方の株式移転完全子法人の主要事業と、他方の株式移転完全子法人の事業とが相互に関連するものであることが求められます。これにより、株式移転が事業的な関連性を持つ企業グループの再編であることが示されます。(第24項第1号参照)

用語集

| 用語 | 定義 |

| 完全支配関係 | 一方の法人が他方の法人の発行済株式等の全部を保有する関係、または同一の者が複数の法人の発行済株式等の全部をそれぞれ保有する関係。適格組織再編成の最も厳格な要件の一つ。 |

| 完全子法人 | 法第2条第12号の15の2に規定される法人。株式分配や株式交換の文脈で用いられる。 |

| 共同事業要件 | 完全支配関係も支配関係もない法人間での組織再編が適格と認められるために満たすべき一連の要件。事業の関連性、事業規模、従業員引継ぎ、事業継続などが含まれる。(例:第4項、第8項、第15項、第20項、第24項) |

| 現物出資 | 法人が金銭以外の資産(不動産、有価証券、事業など)を出資して、他の法人の株式の交付を受ける行為。 |

| 現物出資法人 | 現物出資を行う法人。 |

| 支配関係 | 一方の法人が他方の法人の発行済株式等の50%超を保有する関係など、実質的な支配が認められる関係。完全支配関係よりは緩やかな関係。 |

| 支配株主 | 組織再編の直前に被合併法人等と支配関係がある他の者、およびその者と支配関係がある法人。共同事業要件において、対価株式の継続保有が求められる対象となる。 |

| 新設合併 | 合併によって法人を新たに設立する形態の合併。 |

| 新設分割 | 分割によって法人を新たに設立する形態の会社分割。 |

| 新設現物出資 | 現物出資によって法人を新たに設立する形態の現物出資。 |

| 対価株式 | 支配株主に交付される合併法人等の株式。無対価の場合でも、帳簿価額を基に計算された一定数の株式が「対価株式」とみなされる場合がある。(例:第4項第5号) |

| 単独新設分割 | 一の法人のみが分割法人となって行われる新設分割。 |

| 単独新設現物出資 | 一の法人のみが現物出資法人となって行われる新設現物出資。 |

| 特定役員 | 社長、副社長、代表取締役、代表執行役、専務取締役、常務取締役、またはこれらに準ずる者で法人の経営に従事している者。共同事業要件における役員引継要件の対象となる。 |

| 被合併法人 | 合併によって消滅する法人。 |

| 被現物出資法人 | 現物出資を受ける法人。 |

| 分社型分割 | 会社分割において、分割の対価として交付される株式が分割法人に割り当てられる形態の分割。(第8項第6号ロ参照) |

| 分割型分割 | 会社分割において、分割の対価として交付される株式が分割法人の株主に割り当てられる形態の分割。(第8項第6号イ参照) |

| 分割承継法人 | 会社分割によって事業を承継する法人。 |

| 分割法人 | 会社分割によって事業の一部を切り出す法人。 |

| 複数新設分割 | 複数の法人が分割法人となって行われる新設分割。 |

| 複数新設現物出資 | 複数の法人が現物出資法人となって行われる新設現物出資。 |

| 無対価合併 | 被合併法人の株主等に合併法人の株式その他の資産が交付されない合併。 |

| 無対価株式交換 | 株式交換完全子法人の株主に株式交換完全親法人の株式その他の資産が交付されない株式交換。 |

| 無対価分割 | 法第2条第12号の9ロに規定される、対価の交付がない会社分割。 |

| 合併法人 | 合併によって存続する法人、または新設される法人。 |

コメント