国税庁タックスアンサーの「No.6201 非課税となる取引」について解説します。

解説動画

概要

消費税の非課税取引は、国内で事業者が対価を得て行う取引のうち、消費に負担を求める税としての性格になじまないものや社会政策的な配慮から、課税されないと定められている取引です。

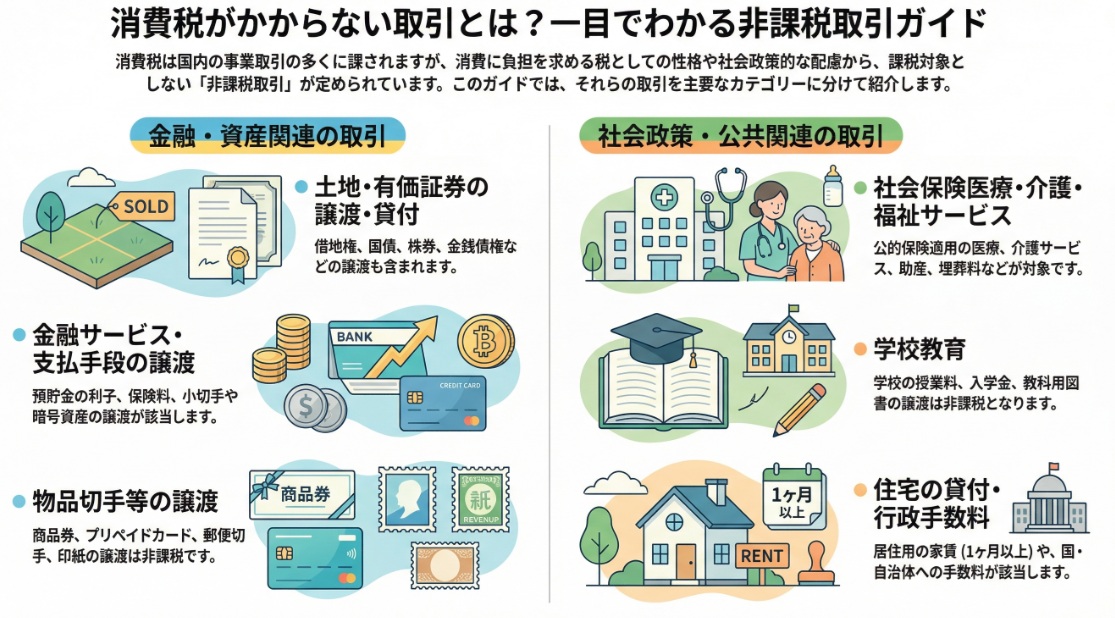

主な非課税取引には、借地権を含む土地の譲渡や貸付け(ただし1か月未満の貸付けや駐車場利用は除く)、国債や株券などの有価証券の譲渡、預貯金の利子や保険料を対価とする役務の提供、銀行券などの支払手段や暗号資産の譲渡が含まれます。

また、社会政策的配慮から、社会保険医療の給付等(美容整形や市販薬購入を除く)、介護保険サービスの提供、学校教育に係る授業料など、そして住宅の貸付け(1か月未満の貸付けを除く)なども非課税とされています。非課税取引の適用には多くの例外規定が存在します。

解説:消費税の非課税取引のポイントと注意点

1. 導入:なぜ非課税取引の理解が重要なのか

日々の会計実務、特に消費税の申告業務において、取引の一つひとつが「課税」なのか「非課税」なのかを正確に判断することは、極めて重要です。ご承知の通り、消費税は原則として「国内において事業者が事業として対価を得て行う取引」のほとんどが課税対象となります。しかし、法律には常に例外が存在します。

消費税法では、一部の取引について、その性質から課税対象とすることが適切でないものや、社会政策的な配慮から消費税を課さない「非課税取引」が定められています。具体的には、消費税の性格上、課税対象としてなじまない取引や、社会政策的な配慮から課税が適当でない取引が非課税として定められているのです。この例外規定を正しく理解し、適用することが、適正な税額計算と申告の第一歩となります。

本稿では、この複雑に見える非課税取引の全体像を整理し、実務における具体的な判断基準と注意点を分かりやすく解説します。

2. 結論:実務における非課税取引の基本処理

多岐にわたる非課税取引の規定を前に、「結局、会計処理はどうすればよいのか?」と迷われる方も少なくないでしょう。結論はシンプルです。国税庁が定める非課税リストに該当する取引に遭遇した際は、消費税がかからない取引(不課税とは区別されます)として経理処理を行う必要があります。

実務で頻繁に遭遇する代表的な非課税取引には、以下のようなものがあります。

• 土地の譲渡や住宅の家賃: 土地の売買や、アパート・マンションといった居住用建物の賃貸借。

• 預貯金の利子や保険料: 銀行に預けている預金の利息や、生命保険・損害保険の保険料。

• 社会保険医療費: 健康保険が適用される診察や治療、処方薬の費用。

• 商品券やプリペイドカードの譲渡: デパートの商品券の購入や交通系ICカードへのチャージなど。

これらの取引は、消費税の計算上、課税売上にも課税仕入にも該当しません。この基本を押さえることが、日常業務における判断の出発点となります。

それでは、これらの結論を支える具体的な規定について、次の「詳細解説」でさらに深く掘り下げていきましょう。

3. 詳細解説:非課税取引の主要カテゴリーと判定ポイント

ここからは、非課税取引の具体的な内容を網羅的に見ていきます。国税庁がリストアップしている17項目の非課税取引は、一見すると関連性のないものの寄せ集めのように見えるかもしれません。しかし、その背景にある理由を理解することで、より体系的に記憶し、実務で応用することが可能になります。

ここでは、非課税取引をその性質に基づき、以下の3つのカテゴリーに再分類して解説します。

1. 金融・資本に関連する取引

2. 公共サービス・行政手数料に関連する取引

3. 社会政策的な配慮に基づく取引

3.1. 金融・資本に関連する取引

このカテゴリーに分類される取引は、資本の移転や金融サービスであり、「消費」という概念になじまないため、非課税とされています。

• 土地の譲渡・貸付け

原則(非課税): 土地そのものや、借地権といった土地の上に存する権利の譲渡・貸付けは非課税です。

例外(課税): 1か月未満の短期的な土地の貸付けや、駐車場・資材置場など施設の利用に伴って土地が使用される場合は、土地の貸付けではなく施設利用サービスの対価と見なされ、課税対象となります。

• 有価証券等の譲渡

原則(非課税):

国債、株券、投資信託といった有価証券や、売掛金・貸付金などの金銭債権の譲渡は非課税です。

例外(課税):

ゴルフ会員権の譲渡は、施設利用権の譲渡という性格が強いことから課税対象となります。

• 支払手段の譲渡

原則(非課税):

銀行券(紙幣)、硬貨、小切手、約束手形といった支払手段の譲渡は非課税です。これには、法律で定められた電子決済手段や暗号資産(仮想通貨)の譲渡も含まれます。

例外(課税):

記念硬貨など、収集品として額面を超える価格で取引される場合は、物品の売買と見なされ課税対象となります。

• 預貯金の利子・保険料など

原則(非課税):

預貯金や貸付金の利子、信用保証料、保険料、共済掛金などは金融サービスの対価であり、非課税です。

• 物品切手等の譲渡

原則(非課税):

商品券、ギフト券、プリペイドカードなどの譲渡は、将来の商品やサービスとの交換を約束する証書の売買であり、この段階では課税されません。あくまで「支払手段」の譲渡と見なされるためです。

3.2. 公共サービス・行政手数料に関連する取引

国や地方公共団体などが提供する公共性の高いサービスや、法令に基づく手数料は、二重課税を避ける観点などから非課税とされています。

• 郵便切手類・印紙・証紙の譲渡

原則(非課税):

日本郵便株式会社の窓口や郵便切手類販売所、印紙の売渡し場所など、特定の場所で行われる郵便切手や印紙、地方公共団体が行う証紙の譲渡は非課税です。

例外(課税):

上記の指定場所以外、例えばコンビニエンスストアや金券ショップなどで購入する場合、その取引は課税仕入として扱われます。この区別は経費処理において非常に重要です。

• 国等が行う一定の事務に係る役務の提供

原則(非課税):

国や地方公共団体などに対し、法令に基づいて支払う手数料は非課税です。具体例として、不動産の登記、会社の登録、特許の申請、各種証明書(住民票、印鑑証明など)の交付にかかる手数料が挙げられます。

• 外国為替業務

原則(非課税):

外国為替業務に係る役務の提供は非課税とされています。

3.3. 社会政策的な配慮に基づく取引

医療、福祉、教育など、国民生活に不可欠なサービスについては、社会政策上の観点から国民の負担を軽減する目的で非課税とされています。

• 社会保険医療

原則(非課税):

健康保険法や国民健康保険法などに基づく医療サービスの提供(診察、治療、入院など)は非課税です。

例外(課税):

保険適用外の美容整形や、患者の希望による差額ベッド代、市販薬の購入などは自由診療と見なされ、課税対象となります。

• 介護保険サービス

原則(非課税):

介護保険法に基づく保険給付の対象となる居宅サービスや施設サービスは非課税です。

例外(課税):

サービス利用者の選択による特別な居室の提供や特別な送迎など、保険給付の範囲を超える部分の対価は課税対象です。

• 社会福祉事業・助産・火葬料等

原則(非課税):

社会福祉法に規定される社会福祉事業、医師や助産師による助産サービス、そして火葬料や埋葬料を対価とする役務の提供は、それぞれが社会政策的な配慮から非課税とされています。

• 身体障害者用物品の譲渡・貸付け

原則(非課税):

義肢、義眼、車椅子など、法令で定められた身体障害者用物品の譲渡や貸付けは非課税です。

• 学校教育

原則(非課税):

学校教育法に規定する学校(小学校~大学)、専修学校、一定の要件を満たす各種学校において徴収される授業料、入学金、施設設備費などは非課税です。

• 教科用図書の譲渡

原則(非課税):

小・中・高等学校などで使用される検定済教科書などの譲渡は非課税です。

• 住宅の貸付け

原則(非課税):

契約において「人の居住の用」に供することが明らかな建物の貸付け(家賃)は非課税です。

例外(課税):

貸付期間が1か月未満の場合や、事務所・店舗として貸し付ける場合は課税対象となります。

これらの具体的な知識を正しく理解することが、実務における判断ミスを防ぐ鍵となります。次のセクションでは、特に誤りやすいポイントを整理して解説します。

4. まとめ:実務で特に注意すべきポイント

ここまで非課税取引の全体像と詳細を解説してきました。最後に、実務担当者として日常業務で特に注意すべき点を改めて確認します。非課税取引の判断を一つ誤ることは、仕入税額控除の計算ミスや最終的な納税額の誤りに直結するリスクをはらんでいます。

特に以下の3点は、非課税と課税が混在しやすく、判断に迷うことが多いケースです。常に意識しておくようにしてください。

1. 土地・建物の貸付けにおける用途の確認

土地や建物の貸付けは、その「用途」と「期間」によって課税関係が全く異なります。例えば、同じ土地の貸付けでも、青空駐車場として貸し付ければ課税、更地のまま居住用建物の敷地として貸し付ければ非課税となります。また、住宅の家賃は非課税ですが、事務所の家賃は課税です。契約書などで貸付けの目的を必ず確認する習慣をつけましょう。

2. 医療・介護サービスにおける範囲の見極め

医療費や介護サービス費は、原則として非課税ですが、「どこまでが保険適用の範囲内か」を見極めることが重要です。保険が適用される治療や介護は非課税ですが、患者や利用者の自由な選択によって追加されるサービス(例:差額ベッド代、特別な食事、特別な送迎)は課税対象となります。請求書の内訳を詳細に確認し、非課税部分と課税部分を分けて処理する必要があります。

3. 金券類の取引における段階の理解

商品券やプリペイドカードの取引は、二段階で考える必要があります。まず、①商品券やプリペイドカードを購入・販売する段階。これは支払手段の譲渡と見なされ非課税です。次に、②その商品券やカードを利用して、実際に商品やサービスを購入する段階。この取引は通常の商品の購入やサービスの提供であり、課税対象となります。取引のどの段階にあるのかを正確に把握することが肝心です。

非課税取引の判定は、時に複雑な判断を要します。本稿が皆様の実務の一助となれば幸いですが、もし判断に迷うケースがあれば、決して自己判断せず、我々のような専門家にご相談ください。正確な会計処理を積み重ねることが、企業の信頼を守ることに繋がります。

ガイド:Q&A

1. 消費税の課税対象となる取引の基本原則と、非課税取引が設けられている主な理由を説明してください。

消費税は、国内で事業者が事業として対価を得て行う取引を課税対象としています。しかし、消費税の性格上課税対象としてなじまない取引や、社会政策的な配慮から課税しない非課税取引が定められています。

2. 土地の貸付けが非課税となるための原則と、その例外となるケースを2つ挙げてください。

土地の貸付けは原則として非課税取引です。ただし、貸付期間が1か月未満の場合や、駐車場などの施設の利用に伴って土地が使用される場合は非課税取引には当たりません。

3. 有価証券の譲渡は一般的に非課税ですが、課税対象となる例外にはどのようなものがありますか。

国債や株券などの有価証券の譲渡は非課税です。しかし、株式・出資・預託の形態によるゴルフ会員権などの譲渡は、非課税取引には当たりません。

4. 銀行券や小切手などの「支払手段」の譲渡に関するルールと、その例外を説明してください。

銀行券、小切手、約束手形などの支払手段の譲渡は非課税です。ただし、これらの支払手段を収集品として譲渡する場合は課税対象となります。

5. 社会保険医療において、非課税となる医療と、非課税とならない費用の例をそれぞれ挙げてください。

健康保険法などによる医療は非課税となります。一方で、美容整形や差額ベッドの料金、市販の医薬品の購入費用は非課税取引には当たりません。

6. 住宅の貸付けが非課税取引と認められるための重要な条件は何ですか。また、どのような場合に非課税の対象外となりますか。

住宅の貸付けが非課税となるには、契約において人の居住の用に供することが明らかにされている必要があります。貸付期間が1か月未満の場合は非課税取引には当たりません。

7. 国や地方公共団体が法令に基づいて徴収する手数料が非課税となるのはどのようなサービスですか。具体的な例を2つ以上挙げてください。

国などが法令に基づいて行う一定の事務に係る役務の提供で、法令に基づいて徴収される手数料は非課税です。例として、登記、登録、特許、免許、証明、公文書の交付などが挙げられます。

8. 商品券やプリペイドカードの譲渡は、消費税法上どのように扱われますか。

商品券、プリペイドカードなどの物品切手等の譲渡は、非課税取引として扱われます。

9. 学校教育に関連する費用で、非課税となるものの例を3つ挙げてください。

学校教育法に規定する学校などにおいて、授業料、入学金、施設設備費、入学検定料、在学証明手数料などが非課税となります。

10. 介護保険法に基づくサービスは原則として非課税ですが、非課税取引に当たらないサービスの例を挙げてください。

介護保険法に基づく保険給付の対象となる居宅サービスや施設サービスは非課税です。しかし、サービス利用者の選択による特別な居室の提供や送迎などの対価は非課税取引には当たりません。

コメント