国税庁タックスアンサーの「No.6215 社会福祉事業等として行われる資産の譲渡等に係る非課税範囲」について解説します。

解説動画

概要

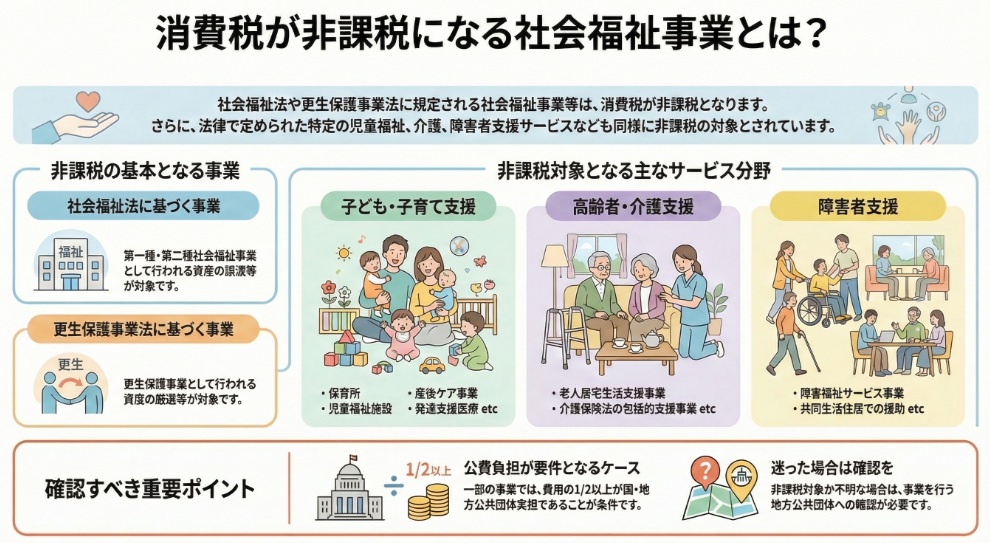

消費税において、社会福祉法に規定される社会福祉事業および更生保護事業として行われる一定の資産の譲渡等は非課税とされます。これらに類するものとして、非課税範囲が個別に定められています。

具体的には、児童福祉法に基づく施設経営事業や、指定発達支援医療機関が行う一定の治療、一時保護などが非課税対象です。また、介護保険法に規定される包括的支援事業や、老人福祉法、障害者総合支援法に規定される特定の障害福祉サービス事業も含まれます。

さらに、身体障害者や知的障害者等に対し行われる事業のうち、その費用総額の2分の1以上が国または地方公共団体により負担されるものも非課税とされます。これには、居宅における介護や日常生活に必要な便宜の供与、施設に通わせて行う機能訓練や介護方法の指導、短期入所による養護、および共同生活住居での日常生活上の援助などが該当します。これは、特定の福祉サービスの経済的負担を軽減するための措置です。

解説:社会福祉事業における消費税の非課税範囲

1. はじめに:なぜ社会福祉事業の非課税規定が重要なのか

会計実務に携わる我々にとって、社会福祉事業に関連する消費税の非課税規定を正確に理解することは、極めて重要です。この知識は、単に正しい申告書を作成するという技術的な作業にとどまりません。クライアントである社会福祉法人や関連事業者に対して、質の高いコンサルティングを提供し、予期せぬ税務リスクから守るための基盤となるからです。

例えば、非課税取引を誤って課税売上として申告すれば、消費税の過大納付につながります。逆に、課税対象の付随サービスを非課税と誤認すれば、税務調査で追徴課税を受けるリスクを負うことになります。特に、この規定は社会福祉法人だけでなく、介護サービスや子育て支援など、多様な事業者が関わる可能性があり、その適用範囲は我々の想定以上に広い場合があります。したがって、この分野の知識を深めることは、会計専門家としての価値を高める上で不可欠と言えるでしょう。

まずは、この複雑な規定の結論から見ていきましょう。

2. 結論:社会福祉事業の取引は原則「非課税」

この規定の核心を簡潔に言えば、「社会福祉法に規定される社会福祉事業など、特定の法律に基づくサービスの対価は、消費税が非課税となる」ということです。これは、社会的な要請が高いサービスに対して税負担を課さないという政策的配慮に基づくものです。実務上の処理方針は、以下の2点に集約されます。

• 原則非課税

社会福祉法や更生保護事業法に定められた「社会福祉事業」「更生保護事業」として行われる資産の譲渡等は、消費税の課税対象外となります。

• 類似事業も対象

これらに類するものとして、児童福祉法に基づく保育所の経営、介護保険法に基づく包括的支援事業、子ども・子育て支援法に基づく事業など、法令で具体的に定められた多くの関連事業も同様に非課税となります。

では、具体的にどのような事業が非課税の対象となるのか、詳細を見ていきましょう。

3. 詳細解説:非課税となる事業の具体的な範囲

このセクションでは、非課税範囲を定める具体的な法律や告示の内容を詳細に分析します。日々の実務で取引を正しく分類し、課税・非課税を判断する際の基礎となる知識ですので、しっかりと確認してください。

3.1. 基本原則:社会福祉法・更生保護事業法に基づく事業

消費税が非課税となる最も基本的な原則は、以下の2つの法律に基づく事業です。

• 社会福祉法に規定する社会福祉事業

• 更生保護事業法に規定する更生保護事業

これらの法律で定義された事業として行われるサービスの提供は、消費税の非課税取引に該当します。

3.2. 類型別:非課税となる「社会福祉事業に類する事業」

上記の基本原則に加え、社会福祉事業に「類するもの」として、以下の事業も非課税対象と定められています。

児童福祉関連

・児童福祉法に規定される児童福祉施設を経営する事業、および保育所を経営する事業に類する事業(平成17年厚生労働省告示第128号に定めるもの)。

・児童福祉法の規定に基づき指定発達支援医療機関が行う一定の治療等。

・児童福祉法に規定する一時保護。

障害者支援関連

・障害者の日常生活及び社会生活を総合的に支援するための法律に基づき、独立行政法人国立重度知的障害者総合施設のぞみの園が行う施設障害福祉サービスおよび知的障害者福祉法の規定に基づく更生援護。

高齢者・介護関連

・介護保険法に規定される包括的支援事業(社会福祉法に規定する老人介護支援センターを経営する事業に類する事業として行われるもので、平成18年厚生労働省告示第311号に定めるものに限る)。

子育て支援関連

・子ども・子育て支援法に基づく施設型給付費等の支給に係る事業。

母子保健関連

・母子保健法に規定される産後ケア事業。

その他

・老人福祉法に規定される老人居宅生活支援事業。

・障害者の日常生活及び社会生活を総合的に支援するための法律に規定される障害福祉サービス事業のうち一定のもの。

3.3. 追加要件あり:費用負担が要件となる事業

前項3.2の「その他」で挙げた事業に類するもので、さらに「要する費用の2分の1以上が国または地方公共団体により負担される」という追加要件を満たす場合に限り、非課税となる事業があります。これは、事業の公共性が特に高く、公的資金がその運営の大部分を支えていることを非課税の根拠とするための要件です。具体的には、以下のようなサービスが該当します。

障害者等への居宅・通所・短期入所サービス

・障害を持つ方々(※注1)の居宅での入浴・排せつ・食事等の介護や、施設への通所、施設への短期入所による養護サービス。

障害者等のグループホームにおける日常生活援助

・障害を持つ方々(※注2)が共同生活を営む住居(グループホーム)での食事提供や相談などの日常生活上の援助。

原子爆弾被爆者向けの養護施設サービス

・居宅での介護が困難な被爆者を施設に入所させ、養護する事業。

障害がある児童等への居宅での入浴・食事提供サービス

・身体に障害がある児童等(※注3)の自宅において、入浴や食事の便宜を供与する事業。

※注1:対象者は以下の通りです。

• 身体に障害のある18歳未満の者、知的障害のある18歳未満の者

• 身体障害者福祉法に規定する身体障害者

• 知的障害者

• 精神保健及び精神障害者福祉に関する法律に規定する精神障害者(発達障害のある方を含む)

• 身体上もしくは精神上の障害があるために日常生活に支障のある65歳以上の者等(これらの者を現に介護または養護する者を含む)

• 母子及び父子並びに寡婦福祉法に規定する配偶者のない女子もしくはその者に現に扶養されている20歳未満の者

• 65歳以上の者等のみにより構成される世帯に属する者

• 同法に規定する配偶者のない男子に現に扶養されている20歳未満の者もしくはその者を扶養している当該配偶者のない男子

• 父および母以外の者に現に扶養されている20歳未満の者もしくはその者を扶養している者

※注2:対象者は以下の通りです。

• 身体障害者福祉法に規定する身体障害者

• 知的障害

• 精神保健及び精神障害者福祉に関する法律に規定する精神障害者(発達障害のある方を含む)

※注3:対象者は以下の通りです。

• 身体に障害がある児童

• 身体障害者福祉法に規定する身体障害者

• 身体上もしくは精神上の障害があるために日常生活を営むのに支障のある65歳以上の者等

• 65歳以上の者等のみにより構成される世帯に属する者

ここまで具体的な範囲を見てきましたが、最後に実務で最も注意すべき点を確認しましょう。

4. まとめ:実務における重要注意点

これまでの解説で非課税となる社会福祉事業の範囲を概観しましたが、実務担当者としてこれらの規定を適用する際には、常に慎重な判断が求められます。知識を正確に適用し、誤った税務処理を防ぐために、以下の点を必ず心掛けてください。

• 根拠法令・告示の確認

今回ご紹介した非課税取引には、それぞれ消費税法(消法)、消費税法施行令(消令)、厚生労働省告示といった明確な根拠法令等が存在します。表面的な理解だけでなく、顧問先の事業がどの条文や告示に該当するのかを正確に把握することが、プロフェッショナルとしての基本姿勢です。専門家として、根拠条文を確認せずに「だろう」で処理することは許されません。必ず原文にあたることを徹底してください。

• 判断に迷う場合の対応

実務では、ある事業が非課税対象の社会福祉事業に該当するか否か、判断に迷うケースが必ず出てきます。国税庁のガイダンスにもある通り、このような疑義が生じた場合には、自己判断で処理を進めるのではなく、その事業を所管する地方公共団体等に直接確認することが最も確実な方法です。この一手間を惜しむことが、将来の税務調査での指摘リスクを回避する鍵となります。

この解説が、皆さんの日々の業務の一助となり、より正確で質の高いサービス提供につながることを願っています。

ガイド:Q&A

問1: 消費税が非課税となる社会福祉関連事業の主な根拠となる法律を2つ挙げてください。

消費税が非課税となる社会福祉関連事業の主な根拠は、社会福祉法に規定する社会福祉事業と、更生保護事業法に規定する更生保護事業です。これらの法律に基づく事業として行われる資産の譲渡等のうち、一定のものが非課税の対象となります。

問2: 社会福祉事業等に「類するもの」として、消費税が非課税となる資産の譲渡等にはどのようなものがありますか。児童福祉に関連する例を2つ挙げてください。

児童福祉に関連する非課税の例として、児童福祉法に規定する児童福祉施設を経営する事業や、保育所を経営する事業に類する事業として行われる資産の譲渡等が挙げられます。また、同法に基づき指定発達支援医療機関が行う一定の治療等や、一時保護も非課税対象です。

問3: 介護保険法に関連して非課税となるのは、どのような事業ですか。

介護保険法に関連して非課税となるのは、包括的支援事業として行われる資産の譲渡等です。ただし、これは社会福祉法に規定する老人介護支援センターを経営する事業に類するもの(平成18年厚生労働省告示第311号に定めるもの)に限られます。

問4: 独立行政法人国立重度知的障害者総合施設のぞみの園が行うサービスのうち、非課税となるものについて説明してください。

独立行政法人国立重度知的障害者総合施設のぞみの園が非課税で行うサービスには2種類あります。一つは、障害者総合支援法に基づく介護給付費等の支給に係る施設障害福祉サービスです。もう一つは、知的障害者福祉法に基づき同園が行う更生援護です。

問5: 老人福祉法や障害者総合支援法に規定される事業に類するもので、非課税となるためにはどのような財政的要件が必要ですか。

これらの事業に類するもので非課税となるためには、その事業に要する費用の2分の1以上が国または地方公共団体により負担されている必要があります。この要件を満たす事業として行われる資産の譲渡等が非課税の対象となります。

問6: 注1で定義されている、居宅での介護サービス等の対象となる「身体障害者、知的障害者または精神障害者等」には、どのような人々が含まれていますか。具体例を3つ挙げてください。

対象者には、身体障害者福祉法に規定する身体障害者、精神保健及び精神障害者福祉に関する法律に規定する精神障害者、日常生活に支障のある65歳以上の者が含まれます。さらに、これらの者を現に介護・養護する者や、母子及び父子並びに寡婦福祉法に規定する配偶者のない女子なども対象です。

問7: 共同生活を営む住居において非課税の援助(食事の提供、相談など)を受けられる対象者は、注2によると誰ですか。

注2によると、共同生活住居での援助の対象者は、身体障害者福祉法に規定する身体障害者、知的障害者、そして精神保健及び精神障害者福祉に関する法律に規定する精神障害者(発達障害のある方を含む)です。

問8: 原子爆弾被爆者に対する援護に関する法律に関連して、非課税となるのはどのような事業ですか。

原子爆弾被爆者に対する援護に関する法律に関連して非課税となるのは、居宅において介護を受けることが困難な被爆者を施設に入所させ、養護する事業です。この事業として行われる資産の譲渡等が対象となります。

問9: ある事業が社会福祉法に規定する社会福祉事業等に該当するかどうか疑義が生じた場合、どこに確認すべきですか。

ある事業が社会福祉事業等に該当するかどうかの判断に疑義が生じた場合は、その事業を実施する地方公共団体等に確認する必要があります。

問10: この非課税措置の根拠となる法令には、消費税法および同法施行令の他にどのようなものがありますか。3つ挙げてください。

根拠法令には、消費税法および同法施行令の他に、平成3年厚生省告示第129号、平成17年厚生労働省告示第128号、平成18年厚生労働省告示第311号が挙げられます。

コメント