国税庁タックスアンサーの「No.4622 私道の評価」について解説します。

解説動画

概要

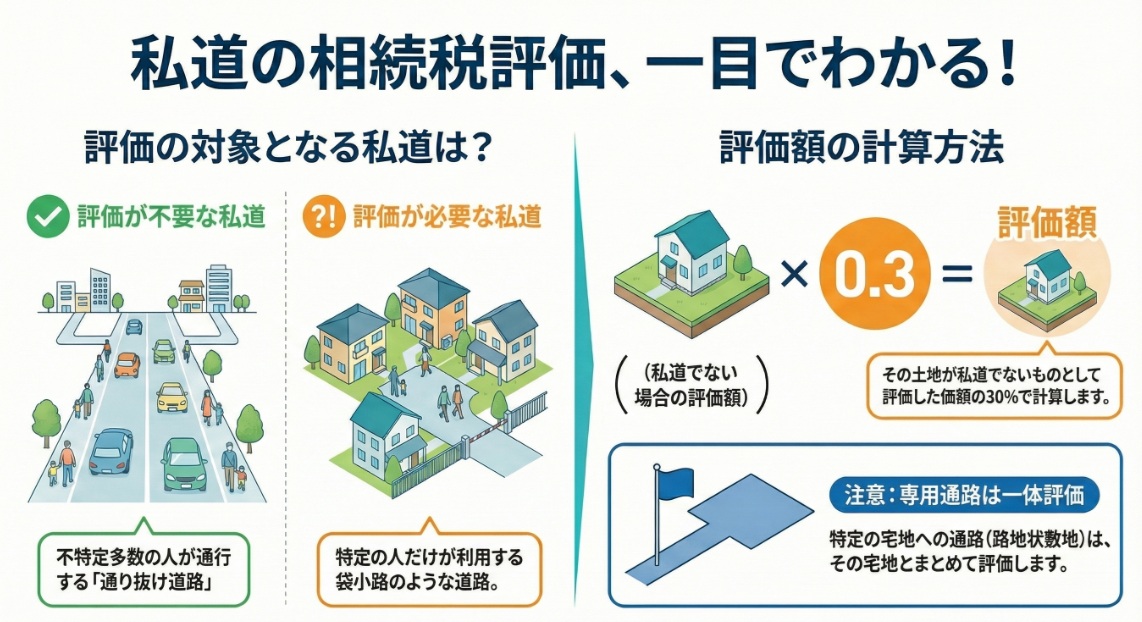

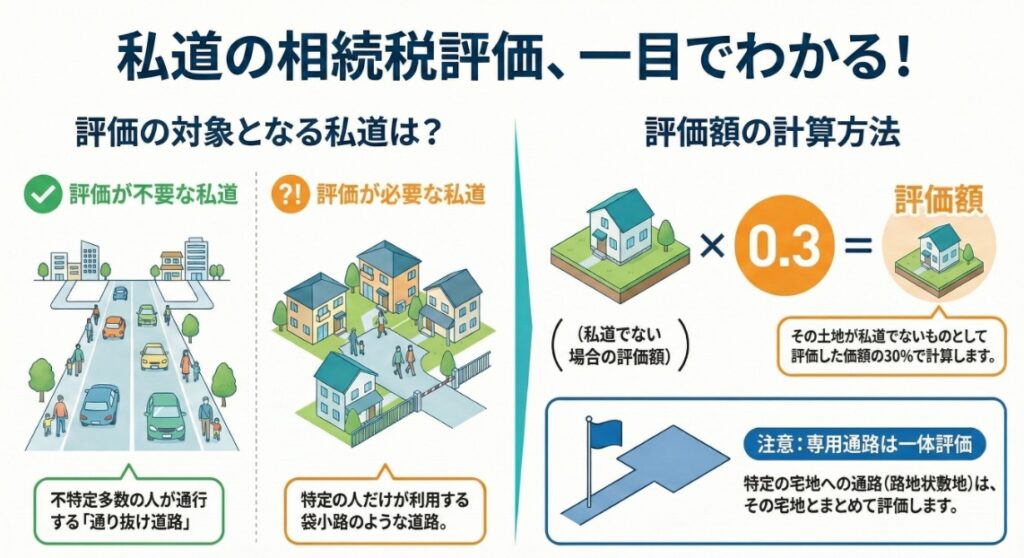

相続税及び贈与税において、私道の評価対象となるのは、もっぱら特定の者の通行の用に供される、いわゆる行き止まり道路です。不特定多数の者の通行に供される公共の用に供されている私道(通り抜け道路)は、その価額を評価しません。

評価対象となる私道の価額は、その宅地が私道でないものとして路線価方式または倍率方式によって評価した価額の30パーセント相当額で評価します。

具体的な計算では、正面路線価に奥行価格補正率などを適用した後、地積を乗じ、さらに0.3を乗じて私道の価額を算出します。特定路線価が設定されている場合は、特定路線価に0.3と地積を乗じて評価することも可能です。

なお、特定の宅地への通路として専用利用されている路地状敷地については、私道として評価せず、隣接する宅地とともに1画地の宅地として評価されます

解説:相続税・贈与税における私道の評価方法

1. 導入:私道の評価がなぜ実務で重要となるのか

相続税や贈与税の申告実務において、財産評価は申告税額を決定づける最も重要なプロセスです。特に、相続財産の大部分を土地が占めるケースは珍しくなく、その評価をいかに正確に行うかが、私たちの専門家としての腕の見せ所となります。中でも「私道」は、一見すると些細な土地に見えるかもしれませんが、その評価方法を一つ誤るだけで、納税額に大きな影響を及ぼす可能性があるため、細心の注意が求められます。

国税庁の指針では、私道はその利用状況によって「不特定多数の者の通行の用に供するもの」と「そうでないもの」に大別され、それぞれで全く異なる評価アプローチが定められています。この区分けの判断が、実務上の最初の関門となります。

本稿は、これから相続税実務に携わる新人スタッフや、クライアント先の経理担当者の皆様が、この複雑に見える私道の評価を正確に理解し、自信を持って実務に取り組めるようになることを目的としています。利用状況に応じた2種類の私道の評価方法の違いを明確にし、その本質を理解することが、適正な財産評価と税務申告の第一歩です。

本稿では、まず評価の核心となる結論を提示し、その後で具体的な計算方法、そして実務上の注意点までを順を追って、分かりやすく解説していきます。

2. 結論:私道評価の核心となるポイント

多忙な実務家の皆様が、まず全体像を即座に把握できるよう、私道評価における最も重要なルールをここに要約します。これから詳細を解説しますが、基本的にはこのポイントさえ押さえておけば、大半のケースで正しい判断の方向性を見定めることができます。

私道の評価で最も重要なのは、その道路が誰のために、どのように使われているかという利用実態です。この実態によって、評価額がゼロになるか、あるいは一定の評価額が付くかが決まります。

• 評価しない私道(評価額ゼロ)

不特定多数の者の通行の用に供されている、いわゆる「通り抜け道路」が該当します。これは公共性が極めて高く、実質的な私有財産としての市場価値がほとんどないと見なされるため、相続税・贈与税の評価額はゼロとして扱われます。

• 評価する私道

袋小路のように、もっぱら特定の者の通行の用に供されている、いわゆる「行き止まり道路」が該当します。この場合、私道は財産的価値を持つと判断され、評価の対象となります。

評価対象となる私道の価額は、原則として「その宅地が私道でないものとして評価した価額の30パーセント相当額」となります。つまり、通常の土地としての評価額に30%を乗じて算出する、と覚えてください。

この「通り抜けか、行き止まりか」という利用実態の判断と、「評価する場合は30%」というルールを理解すれば、私道評価の基本はマスターしたと言えます。次のセクションでは、この結論に至るための具体的な判定ステップと計算方法を詳しく見ていきましょう。

3. 詳細解説:評価のステップと具体的な計算方法

ここでは、前章で示した結論に至るための、より詳細な判定基準と具体的な計算ロジックを段階的に解説します。正確な評価を行うための思考プロセスを、ステップバイステップで確認していきましょう。

3.1. ステップ1:評価対象となる私道の判定

私道評価の最初のステップは、その道路が相続税評価の対象となるか否かを正確に判定することです。この最初の判断が、その後の全ての計算の前提となります。判定の基準は、前述の通り「利用実態」にあります。以下の表で、両者の特性と税務上の取扱いを整理します。

| 分類 | 特徴 | 税務上の取扱い |

| 公共の用に供する私道 | 不特定多数の者の通行の用に供される(例:通り抜け道路) | 価額は評価しない(評価額ゼロ) |

| 特定の者の用に供する私道 | もっぱら特定の者の通行の用に供される(例:袋小路、行き止まり道路) | 評価の対象となる |

実務上、この最初の見極めが最も重要です。ここを間違えると、その後の計算が全て無意味になってしまいますからね。

3.2. ステップ2:評価額の算定

ステップ1で「評価の対象となる」と判定された私道については、財産評価基本通達に基づき、その価額を算定します。原則として、その価額は「その宅地が私道でないものとして評価した価額の30%」で評価します。

■路線価地域の場合

路線価が設定されている地域では、以下の計算式を用いて評価額を算出します。

私道の価額=正面路線価 × 奥行価格補正率 × 間口狭小補正率 × 奥行長大補正率 × 0.3 × 地積

この式の前半部分(正面路線価から各種補正率まで)は、あくまで「この土地が私道でなかった場合の通常の宅地としての価額」を計算しているに過ぎません。その上で、私道としての特性を考慮するために最後に0.3を乗じます。

なお、その私道に対して税務署に申請して「特定路線価」が設定されている場合は、より簡易的な以下の計算も認められています。

私道の価額=特定路線価 × 0.3 × 地積

■倍率地域の場合

倍率地域にある私道については、固定資産税評価額が基になります。ここで注意が必要なのは、固定資産税評価額がすでに「私道であること」を考慮して低く設定されている場合です。固定資産税評価額がすでに私道として減額されている場合、その評価額をそのまま使うことはできません。その土地が私道でなかったと仮定した場合の評価額を、市町村の資産税課に照会するか、近傍の標準的な宅地の固定資産税評価額を参考に算定し直す必要があります。この一手間を怠ると、評価額を著しく過小に計算してしまうリスクがあります。

3.3. 評価上の例外:路地状敷地の取扱い

さて、ここでもう一つ、新人の方がよく混同しがちな重要な例外についてお話しします。見た目に惑わされないように注意してください。それは、いわゆる「旗竿地」の竿部分にあたる「路地状敷地」の取扱いです。

例えば、ある宅地(宅地B)が公道に接しておらず、そこに至るための専用通路(A部分)がある場合を考えます。この通路Aは、見た目上は私道のように見えますが、税務評価上は独立した私道として評価しません。

この通路A部分は、奥にある宅地Bと一体の「1画地の宅地」として評価されます。したがって、通路部分を分離して30%評価を適用するのではなく、通路Aと宅地Bを合わせた全体の形状(旗竿地)で評価額を算定することになります。この違いは評価額に大きな影響を与えます。一般的に、旗竿地として一体評価すると、間口が狭い、形状が不整形である等の理由から、全体の1平米あたりの評価額が整形地に比べて低くなる傾向があるためです。

以上が、私道評価における詳細な手順と計算方法です。最後に、これらの知識を実務でどのように活かすべきか、注意点をまとめていきましょう。

4. まとめ:実務上の注意点とポイント

本稿で解説した知識を実際の業務に活かし、評価ミスを防ぐために、特に注意すべきチェックポイントを以下に整理します。新人スタッフや経理担当者の皆様が私道の評価を行う際には、必ずこれらの点を確認してください。

• 最重要ポイント:利用実態を必ず確認する

評価の第一歩は、常にその私道が「通り抜け道路」か「行き止まり道路」かを確認することです。この判定が評価の全てを決定づけます。机上の資料だけで判断せず、Googleストリートビューでの確認や、可能であれば現地を訪れて、実際に車や人が通り抜けできるか、またその頻度を確認する姿勢が不可欠です。

• 「30%評価」を徹底する

評価対象と判断した場合は、「30%」という評価割合を絶対に忘れないようにしてください。これは財産評価基本通達で定められた私道評価の基本となる数値です。

• 例外規定(路地状敷地)に注意する

旗竿地のように見える通路部分は、独立した私道ではなく、母屋となる宅地と一体で評価する可能性があることを常に念頭に置いてください。安易に分離して30%評価を適用しないよう、土地の利用状況を慎重に確認することが求められます。

• 根拠を意識する

本稿で解説した評価方法の根拠は、財産評価基本通達24(評基通24)です。申告書を作成する際には、この根拠を意識し、評価の論理を明確に説明できるようにしておきましょう。

私道の評価は、基本ルールさえ理解すれば決して難しいものではありません。しかし、実務では判断に迷う複雑なケースに遭遇することもあるでしょう。そのような時は、決して一人で抱え込まず、必ず上長や経験豊富な先輩に相談してください。正確な申告こそが、お客様からの信頼、そして我々専門家の信頼の礎となるのです。

ガイド:Q&A

1. 相続税や贈与税の評価対象となる私道とは、どのような特徴を持つ道路ですか?

評価対象となる私道は、袋小路のように、もっぱら特定の者の通行の用に供される「行き止まり道路」です。不特定多数の者が利用するものではなく、利用者が限定されている点が特徴です。

2. 評価の対象とならない私道はどのようなものですか?また、その評価額はどうなりますか?

評価の対象とならない私道は、不特定多数の者の通行の用に供される「通り抜け道路」です。公共の用に供するものと見なされるため、その価額は評価しないことになっています。

3. 私道の価額は、原則としてどのように評価されますか?

私道の価額は、その土地が私道でないものとして路線価方式または倍率方式によって評価した価額の30パーセント相当額で評価されます。

4. 倍率地域にある私道の評価において、固定資産税評価額が私道であることを考慮して付されている場合、どのように計算しますか?

その宅地が私道でないものとした場合の固定資産税評価額を算出し、それに倍率を乗じて評価した価額の30パーセント相当額で評価します。

5. 「路地状敷地」とはどのような土地ですか?また、その評価方法は私道とどう異なりますか?

「路地状敷地」とは、特定の宅地への通路として専用利用している土地のことです。私道として単独で評価されるのではなく、隣接する利用宅地と一体の土地(1画地の宅地)として評価されます。

6. 私道の評価額を算出するための基本的な計算式を示しなさい。

基本的な計算式は、「私道の価額=正面路線価×奥行価格補正率×間口狭小補正率×奥行長大補正率×0.3×地積」となります。

7. 私道に「特定路線価」が設定されている場合、評価額をどのように計算することが認められていますか?

私道に特定路線価が設定されている場合、「特定路線価×0.3×地積」という計算式を用いて評価しても差し支えないとされています。

8. この評価方法の根拠となる法令等は何ですか?

根拠法令等は、財産評価基本通達24(評基通24)です。

9. 私道の評価に関連する税務手続として、どのような書類が挙げられていますか?

関連する税務手続の書類として、「土地及び土地の上に存する権利の評価明細書」が挙げられています。

10. 私道評価の対象となる税目には何がありますか?

私道評価の対象となる税目は、相続税と贈与税です。

用語集

| 用語 | 説明 |

| 私道(しどう) | 個人が所有する土地を道路として使用しているもの。評価上は「通り抜け道路」と「行き止まり道路」に大別される。 |

| 通り抜け道路 | 不特定多数の者の通行の用に供されている私道。公共性が高いと見なされ、相続税・贈与税の評価対象とはならず、価額は評価されない。 |

| 行き止まり道路 | 袋小路のように、もっぱら特定の者の通行の用に供されている私道。公共性が低いと見なされ、相続税・贈与税の評価対象となる。 |

| 路線価方式(ろせんかほうしき) | 主に市街地の宅地評価に用いられる方式。道路(路線)に面する宅地の1平方メートルあたりの価額(路線価)を基に、土地の形状などに応じて補正を加えて評価額を算出する。 |

| 倍率方式(ばいりつほうしき) | 路線価が定められていない地域の宅地評価に用いられる方式。その土地の固定資産税評価額に、国税庁が定める一定の倍率を乗じて評価額を算出する。 |

| 30パーセント評価 | 行き止まり道路など、評価対象となる私道の評価方法。その土地が私道でないものとして評価した価額の30%相当額で評価することを指す。 |

| 路地状敷地(ろじじょうしきち) | 他の土地に囲まれており、道路への通路部分が細長い路地のようになっている土地。私道とは区別され、通路部分も奥の宅地と一体(1画地)として評価される。 |

| 特定路線価(とくていろせんか) | 路線価が設定されていない道路にのみ接している土地を評価する際に、税務署長に申し出て設定を受けることができる路線価のこと。 |

| 評基通24(ひょうきつう24) | 財産評価基本通達24の略称。私道の評価に関する具体的な取り扱いを定めた通達であり、本評価方法の根拠法令等となっている。 |

コメント