国税庁タックスアンサーの「No.4623 農地の評価」について解説します。

解説動画

概要

相続税、贈与税の対象となる農地の評価額は、農地法などによる宅地への転用制限や都市計画を考慮し、純農地、中間農地、市街地周辺農地、市街地農地の4種類に区分して評価されます。

純農地および中間農地の価額は、農地の固定資産税評価額に国税局長が定める一定の倍率を乗じる倍率方式によって評価されます。

市街地農地の価額は、宅地比準方式または倍率方式により評価されます。宅地比準方式では、その農地が宅地であるとした場合の1平方メートル当たりの価額から、宅地に転用するのに通常必要とされる造成費を控除した金額に、地積を乗じて計算します。

市街地周辺農地の価額は、その農地が市街地農地であるとした場合の価額の80パーセントに相当する金額によって評価されます。なお、宅地比準方式で用いる造成費の金額は、国税局長が地域ごとに定めています。

解説:相続税・贈与税における農地の評価方法の基礎解説

1. はじめに:なぜ農地の評価は特別なのか?

会計事務所の新人スタッフ、そして企業の経理・財務を担当される皆様へ。この解説は、相続税や贈与税の申告実務において、しばしば複雑さが際立つ「農地」の財産評価について、その基本を分かりやすく整理することを目的としています。

土地の評価と聞くと、宅地を思い浮かべる方が多いかもしれませんが、農地の評価はそれとは一線を画す特別な知識が求められます。その最大の理由は、農地が農地法によって宅地などへの転用が厳しく制限されていること、そして都市計画の中でどのように位置付けられているかによって、その価値が大きく異なるためです。

本稿では、この複雑な農地の評価体系を、4つの区分という基本的な枠組みから解きほぐしていきます。まずは結論として評価方法の全体像を提示し、次に各区分の詳細な定義と計算方法を解説、最後に実務上の注意点をまとめるという構成で、皆様の理解をサポートします。

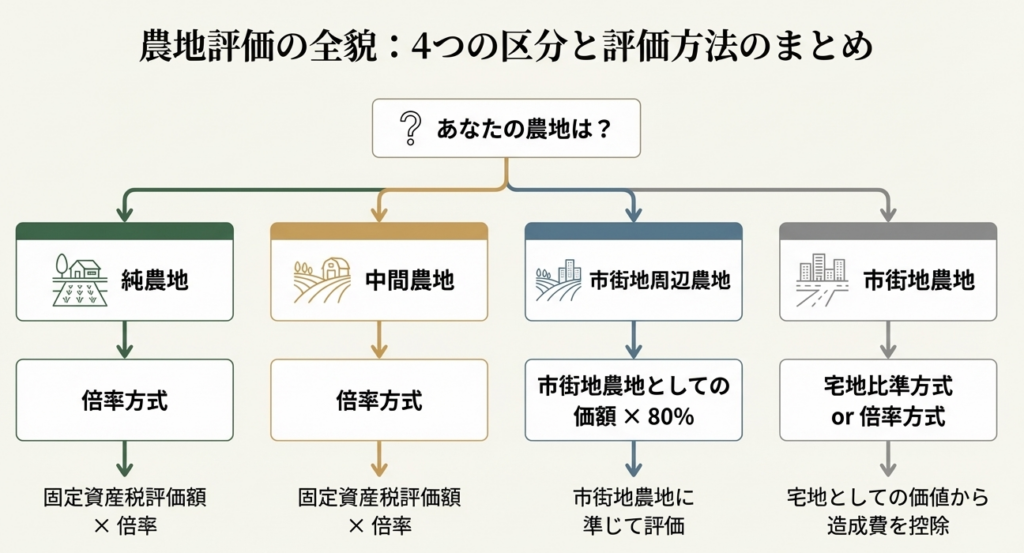

2. 結論:農地の区分と評価方法の全体像

実務の世界では、まず結論と全体像を把握することが効率的な業務遂行の鍵となります。そこで本稿では、最初に農地評価の核心部分を提示します。以下の表は、相続税・贈与税申告における農地評価の基本ルールをまとめたものです。評価対象の農地がどの区分に該当するかを特定できれば、どの評価方法を用いればよいかが一目でわかります。

多忙な中でも、この表を念頭に置くことで、評価作業の大きな道筋を見失うことがなくなるでしょう。

| 農地の区分 | 主な評価方法 |

| 純農地 | 倍率方式 |

| 中間農地 | 倍率方式 |

| 市街地周辺農地 | 市街地農地としての評価額 × 80% |

| 市街地農地 | 宅地比準方式 または 倍率方式 |

このシンプルな対応関係こそが、農地評価の出発点です。しかし、正確な評価額を算出するためには、それぞれの区分が何を意味し、各評価方法が具体的にどのように計算されるのかを深く理解する必要があります。次のセクションでは、この表の内容を一つひとつ掘り下げていきましょう。

3. 詳細解説:4つの農地区分と具体的な評価方法

ここからは、農地評価の具体的な計算ロジックを理解するための根幹部分に入ります。結論で示した全体像を基に、各農地区分の定義と、それぞれに適用される評価方法の詳細を解説します。相続税や贈与税の税額は、財産の評価額に基づいて決まるため、ここで解説するルールを正しく適用することが、適正な申告を行う上で不可欠です。

3.1. 農地の4つの区分

農地は、農地法による転用制限や都市計画との関連性などを考慮して、以下の4つに区分されます。評価対象の農地が、これらのどの区分に該当するかを正確に特定することが、評価プロセスの第一歩となります。

1. 純農地 農業地域にあり、宅地への転用許可が見込まれない、純粋な農地です。大規模な農地や、長期的な農業振興が図られるべき地域に多く見られます。

2. 中間農地 純農地と市街地周辺農地の中間的な性格を持つ農地です。近い将来に市街地化が見込まれるわけではありませんが、転用許可の可能性が純農地よりは高い地域にあります。

3. 市街地周辺農地 市街化区域の周辺にあり、将来的な市街地化が見込まれる農地です。現在は農地ですが、その価値には宅地としての期待が織り込まれ始めています。

4. 市街地農地 市街化区域内に存在する農地で、宅地への転用が許可される見込みが高い土地です。評価上は、宅地としての価値が強く反映されます。

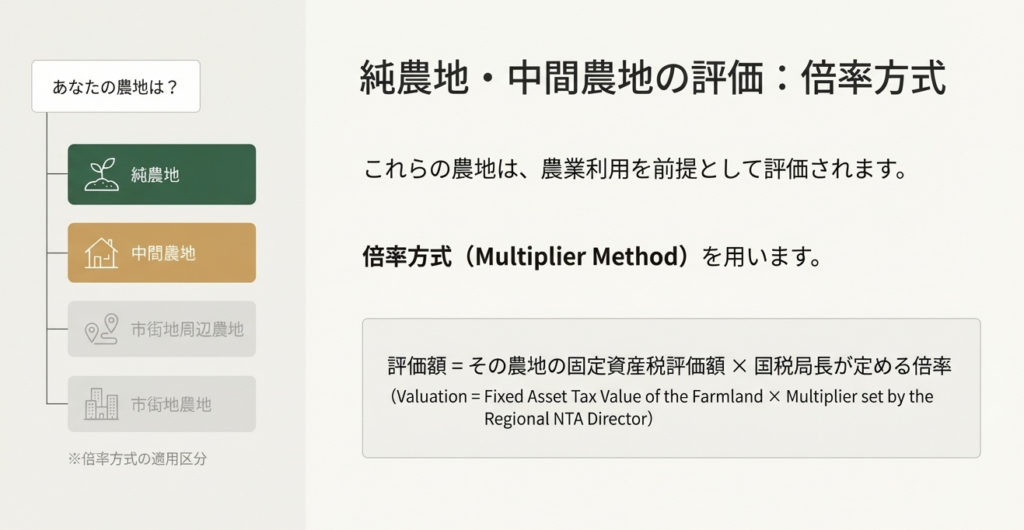

3.2. 純農地・中間農地の評価:「倍率方式」

「純農地」および「中間農地」に区分される農地の価額は、倍率方式によって評価します。これは、対象となる農地の固定資産税評価額に、国税局長が地域ごとに定める一定の倍率を乗じて計算する方法です。この評価方法がシンプルなのは、これらの農地の価値が宅地への転用可能性といった開発ポテンシャルを考慮せず、純粋に農業生産力に基づいて評価されるべきものだからです。

3.3. 市街地周辺農地の評価

「市街地周辺農地」の価額は、その農地がもし「市街地農地」であったと仮定して評価額を算出し、その金額に80%を乗じて評価します。これは、将来的に市街地化が見込まれるものの、現時点では一定の制約があることを評価額に反映させるための調整です。

3.4. 市街地農地の評価:「宅地比準方式」

市街地農地は、事実上、宅地予備軍です。そのため、その価値は「もし今すぐ宅地だったら」というポテンシャルから逆算して評価するのが最も合理的です。宅地比準方式は、まさにそのための計算手法なのです。

この方式は、その農地が宅地であるとした場合の価値から、宅地にするために必要となる造成費を差し引いて評価額を算出します。

• 計算式:

(その農地が宅地であるとした場合の1㎡当たりの価額 - 1㎡当たりの造成費) × 地積

計算式の各要素は、次のように決定されます。

• 「その農地が宅地であるとした場合の1㎡当たりの価額」

この価額は、その土地が路線価地域にあるか、倍率地域にあるかによって決定方法が異なります。路線価地域にあっては路線価を基にし、倍率地域にあっては、評価しようとする農地に最も近接し、かつ、道路からの位置や形状等が最も類似する宅地の評価額(宅地としての固定資産税評価額に宅地としての評価倍率を乗じたもの)を基として計算します。

なお、その農地が宅地であるとした場合に、いわゆる「地積規模の大きな宅地」の評価減の対象となるときは、その減額を考慮して価額を計算する必要がある点にも注意が必要です。

• 「1㎡当たりの造成費」

宅地に転用するために必要となる整地や土盛りなどの造成費です。この金額は、地域ごとに国税局長が定めており、国税庁のウェブサイト「財産評価基準書 路線価図・評価倍率表」で確認することができます。

なお、市街地農地であっても、状況によっては倍率方式が適用される場合もあります。

これらの評価方法を理解することで、具体的な計算が可能になります。それでは最後に、ここまでの知識を実際の業務で活かすための注意点をまとめていきましょう。

4. まとめ:実務上の注意点

これまで農地の4つの区分とそれぞれの評価方法について解説してきました。この最終セクションでは、理論を実務に落とし込む際に特に留意すべき点を整理し、本稿の総括とします。正確な評価をミスなく遂行するためのチェックリストとしてご活用ください。

• 評価対象地の正確な区分特定

評価の精度は、最初のステップである「区分の特定」に全てがかかっています。ここを誤ると、その後の計算がどれだけ正確でも、評価額全体が根本的に間違ってしまいます。全ての計算の前提となる、最も重要な作業であると肝に銘じてください。

• 必要資料の事前準備

評価計算には、倍率方式の基礎となる「固定資産税評価額」が必要です。これは固定資産税評価証明書などで確認します。また、国税庁のウェブサイトで公開されている「評価倍率」や「宅地造成費」の金額も事前に確認し、手元に準備しておくことで、作業をスムーズに進めることができます。

• 公式ツールの活用

特に「市街地周辺農地」および「市街地農地」の評価は計算が複雑になりがちです。国税庁は、これらの評価に利用できる「市街地農地等の評価明細書」という便利なツール(書式)を提供しています。計算プロセスを整理し、ミスを防ぐために、こうした公式ツールを積極的に活用することをお勧めします。

本解説が、これから農地の評価実務に携わる新人スタッフや企業の経理担当者の皆様にとって、確かな一歩を踏み出すための助けとなれば幸いです。不明な点があれば、決して一人で抱え込まず、先輩や上司に相談することを忘れないでください。皆様の今後のご活躍を心より応援しています。

ガイド:Q&A

1. 農地の4つの区分は何ですか?

農地は、農地法による宅地への転用制限や都市計画による地価事情を考慮して評価するため、「純農地」「中間農地」「市街地周辺農地」「市街地農地」の4種類に区分されます。

2. 「純農地」と「中間農地」の評価方式について説明してください。

純農地と中間農地の価額は、倍率方式によって評価されます。これは、その農地の固定資産税評価額に、国税局長が定める一定の倍率を乗じて評価する方法です。

3. 「市街地周辺農地」の価額はどのように計算されますか?

市街地周辺農地の価額は、その農地が市街地農地であると仮定した場合の価額をまず計算し、その金額の80パーセントに相当する金額によって評価します。

4. 「市街地農地」の評価方式は何ですか?

市街地農地の価額は、宅地比準方式または倍率方式のいずれかによって評価されます。

5. 宅地比準方式の概要を説明してください。

宅地比準方式とは、その農地が宅地であるとした場合の価額から、宅地へ転用するのに必要と認められる造成費を控除した金額に、地積を乗じて評価する方法です。これにより、農地が宅地であった場合の潜在的な価値を算出します。

6. 宅地比準方式における「宅地であるとした場合の価額」の計算方法は?

路線価方式の地域では路線価により計算します。倍率地域では、評価対象の農地に最も近接し、状況が類似する宅地の固定資産税評価額に宅地としての評価倍率を乗じて計算した評価額を基にします。

7. 「造成費」とは何で、どこで確認できますか?

造成費とは、農地を宅地に転用する場合に通常必要と認められる整地、土盛り、土止めなどの費用のことです。その金額は地域ごとに国税局長が定めており、国税庁ホームページの「財産評価基準書 路線価図・評価倍率表」で閲覧できます。

8. 地積規模の大きな宅地の場合の特別な規定はありますか?

はい、あります。その農地が宅地であるとした場合に、財産評価基本通達20-2(地積規模の大きな宅地の評価)の定めの適用対象となるときは、その規定を適用して計算します。

9. 市街地周辺農地・市街地農地の評価に使える書類は何ですか?

これらの農地の価額は、「市街地農地等の評価明細書」という書類を使用して評価することができます。この書類は関連する税務手続として案内されています。

10. この評価方法はどの税目のために定められていますか?

この農地の評価方法は、相続税および贈与税の算定を対象として定められています。

コメント