国税庁タックスアンサーの「No.4626 生産緑地の評価」について解説します。

解説動画

概要

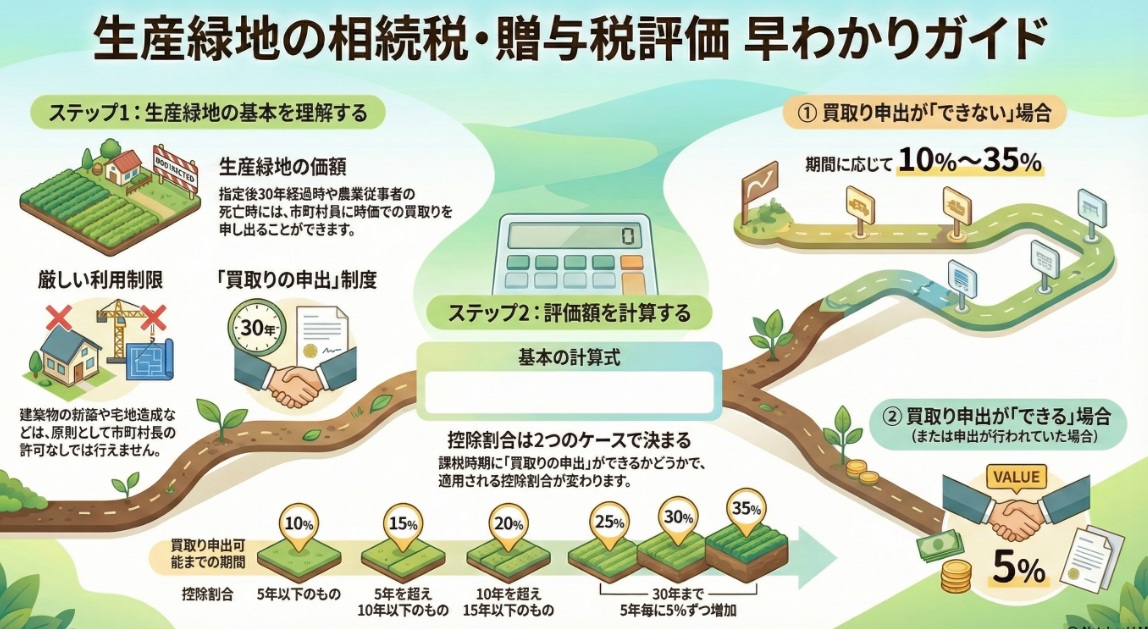

生産緑地は、市街化区域内の農地などが指定され、建築物の新築や宅地造成が原則として制限される土地です。相続税、贈与税の評価において、生産緑地の価額は、その土地が生産緑地でないものとして評価した価額から、一定の割合を乗じた金額を控除して計算されます。

この控除割合は、課税時期(相続または贈与の日)に市町村長への買取りの申出が可能かどうかによって異なります。

買取りの申出ができない生産緑地の場合、申出が可能となる日までの期間に応じて、10%から35%5パーセントです。

買取りの申出は、原則として生産緑地の指定告示の日から30年を経過した日以後や、主たる従事者が死亡した場合などに可能になります。

解説:相続税・贈与税における生産緑地の評価方法のポイント

1. 導入:なぜ生産緑地の評価が重要なのか

本稿では、相続税申告実務で避けては通れない「生産緑地」の評価方法について、新人の皆さんにも理解できるよう要点を絞って解説します。市街化区域内に存在する生産緑地が相続財産に含まれるケースは決して珍しくなく、その評価方法を正しく理解し適用することは、依頼人の納税額に直接影響を及ぼし、適正な申告と節税を実現する上で極めて重要です。

生産緑地は、法律によって建築行為や宅地造成などに厳しい制限が課されています。この利用上の制約を考慮し、相続税や贈与税の評価においては、その土地が持つ本来の価値(生産緑地でない更地などとして評価した価額)から、一定の割合で計算した金額を控除する特別な評価方法が認められています。

この特例評価を適切に適用できるかどうかは、我々専門家の腕の見せ所であり、依頼人の利益を最大限に守るための重要な責務です。これから、その具体的な評価方法のルールと実務上のポイントを、順を追って分かりやすく解説していきます。

2. 結論:生産緑地の評価額はどう決まるのか

まず、生産緑地評価の核心となる計算方法から見ていきましょう。複雑に思えるかもしれませんが、基本となる考え方は非常にシンプルです。

生産緑地の価額は、「その土地が生産緑地でないものとして評価した価額」から、所定の控除額を差し引いて算出します。計算式で示すと以下の通りです。

生産緑地の価額 = その土地が生産緑地でないものとして評価した価額 – (その土地が生産緑地でないものとして評価した価額 × 控除割合)

上記の式で、

• 「その土地が生産緑地でないものとして評価した価額」とは、もしその土地に生産緑地の指定がなかった場合の自用地としての評価額(例:路線価方式や倍率方式で算定した価額)を指します。

• 「控除割合」とは、生産緑地としての利用制限を考慮して減額を認める割合のことです。

この計算式を見れば明らかなように、実務上最も重要となるのは、この「控除割合」を何パーセントで適用するかを正しく判定することです。

そして、この割合は課税時期(相続開始日など)において「市町村長に買取りの申出ができるかどうか」という一点によって、大きく二つに分類されます。

次のセクションで、その詳細なルールを掘り下げていきましょう。

3. 詳細解説:評価の基礎となるルール

ここでは、結論で示した計算式の背景にある制度と、控除割合を決定するための具体的なルールについて解説します。なぜそのような計算が行われるのか、その根拠を理解することで、より正確な実務判断が可能になります。

3.1. 生産緑地制度の概要

まず、「生産緑地」とは何かを再確認しましょう。生産緑地とは、市街化区域内にある農地などで、生産緑地法に基づき指定された地区のことです。この指定を受けると、その土地には法的な利用制限が課され、建築物の新築や宅地造成などを行うことは原則として許可されません。 許可が下りるのは、農産物の生産集荷施設など、ごく一部の例外的なケースに限られます。この厳しい利用制限こそが、税務評価において価額の控除が認められる根拠となっています。

3.2. 「買取りの申出」制度のポイント

生産緑地の所有者は、一定の要件を満たした場合、市町村長に対してその土地を時価で買い取るよう申し出ることができます。この「買取りの申出」ができるかどうかが、評価額計算における控除割合を決定する鍵となります。申出が可能となる主な要件は以下の通りです。

• 生産緑地の指定告示日から30年が経過した日(申出基準日)以後であること

• その土地における農林漁業の主たる従事者が死亡した場合など

また、申出基準日までに「特定生産緑地」として指定された場合、この買取り申出ができる時期は、当初の申出基準日から10年を経過する日まで延期されます。

3.3. 具体的な控除割合の判定

それでは、評価額計算の鍵となる控除割合を、2つのケースに分けて具体的に見ていきましょう。

ケース1:課税時期において「買取りの申出ができない」生産緑地

これは、相続開始日などの課税時点において、まだ30年の期間が経過しておらず、かつ主たる従事者の死亡といった事由も発生していない状況が該当します。この場合、買取り申出が可能になるまでの「残存期間」に応じて、控除割合が細かく定められています。

| 課税時期から買取りの申出をすることができることとなる日までの期間 | 控除割合 |

| 5年以下のもの | 10% |

| 5年を超え10年以下のもの | 15% |

| 10年を超え15年以下のもの | 20% |

| 15年を超え20年以下のもの | 25% |

| 20年を超え25年以下のもの | 30% |

| 25年を超え30年以下のもの | 35% |

ケース2:課税時期において「買取りの申出ができる・行われている」生産緑地

課税時点ですでに買取りの申出ができる状態にある、またはすでに行われている生産緑地の場合、控除割合は一律で 5% となります。

ここで、実務上極めて重要なポイントがあります。国税庁の通達には、以下の注記が存在します。

(注)被相続人がその生産緑地の主たる従事者の場合は、(2)の「買取りの申出をすることができる生産緑地」になります。

これは何を意味するのでしょうか。

つまり、相続の発生原因が「主たる従事者であった被相続人の死亡」である場合、その死亡の事実そのものが買取り申出の要件を満たすことになるのです。したがって、このケースでは残存期間に関わらず、控除割合は常に5%として計算することになります。

このロジックを見落とし、機械的に残存期間で控除割合を計算してしまうと、依頼人に不利益な過大評価に繋がりかねないため、細心の注意が必要です。

4. まとめ:実務上の注意点

最後に、これまでの解説内容を踏まえ、実際の業務で生産緑地の評価を行う際に特に留意すべき事項をチェックリストとしてまとめます。正確な評価と申告のために、以下の点を必ず確認してください。

• ポイント1:指定状況の確認は必須

評価対象地が本当に生産緑地(または特定生産緑地)に指定されているか、そしていつ指定されたのか(申出基準日の起算点)は、全ての判断の出発点です。必ず市町村の担当部署(都市計画課など)で公的な証明書等を取得し、事実確認を徹底してください。

• ポイント2:「主たる従事者」の判定が評価額を大きく左右する

被相続人がその生産緑地における「主たる従事者」であったかどうかの事実確認は、評価額を決定的に左右します。この判定一つで、控除割合が最大35%になるか、5%になるかが変わるため、農業委員会への確認などを含め、慎重なヒアリングと資料収集が求められます。

• ポイント3:全ての基礎となる「生産緑地でないものとしての価額」の正確な算定

控除割合の判定がいかに正確でも、その計算の基礎となる「生産緑地でないものとして評価した価額」が誤っていては、元も子もありません。まずは路線価方式や倍率方式に基づき、対象地の自用地としての価額を正確に算定することが、正しい評価額を導き出すための絶対的な前提条件となります。

生産緑地の評価は、制度の仕組みと判定のポイントを正しく理解すれば、必ず適切に対応できます。本稿を参考に、自信を持って実務に臨んでください。

ガイド:Q&A

1. 生産緑地とはどのような土地で、どのような制限が課されていますか?

市街化区域内にある農地などで、建築物の新築や宅地造成などを行う場合に市町村長の許可が必要とされる土地です。この許可は、農産物などの生産集荷施設などを設置する場合を除き、原則として許可されないという制限があります。

2. 生産緑地の所有者が市町村長に「買取りの申出」をすることができるのは、どのような場合ですか?

生産緑地の指定の告示日から30年が経過した日(申出基準日)以後、または告示後に農林漁業の主たる従事者が死亡した場合などに、所有者は市町村長に対してその土地を時価で買い取るよう申し出ることができます。

3. 「特定生産緑地」に指定されると、「買取りの申出」ができる時期はどのように変わりますか?

買取り申出ができる時期が延期されます。具体的には、申出基準日から10年を経過した日以後、または農林漁業の主たる従事者が死亡した場合などに申し出が可能になります。

4. 相続税や贈与税の計算において、生産緑地の価額を評価するための基本的な計算式を説明してください。

その土地が生産緑地でないものとして評価した価額から、その価額に定められた割合を乗じて計算した金額を控除した金額によって評価されます。

5. 課税時期に「買取りの申出」ができない生産緑地の場合、評価額から控除される金額の割合はどのように決定されますか?

課税時期から買取りの申出をすることができる日までの期間に応じて、10%から35%の範囲で割合が定められています。期間が長いほど、控除される割合は高くなります。

6. 課税時期に「買取りの申出」ができる生産緑地の場合、評価額から控除される割合は何パーセントですか?

評価額から5パーセントを乗じた金額が控除されます。これは、課税時期に買取りの申出が既に行われていた生産緑地も同様です。

7. 被相続人が生産緑地の主たる従事者であった場合、その土地は評価上どのように扱われますか?

その土地は「買取りの申出をすることができる生産緑地」として扱われます。そのため、評価額から控除される割合は5%となります。

8. 生産緑地の評価における控除割合が、買取りの申出ができるまでの期間に応じて変動する例を一つ挙げてください。

例えば、課税時期から買取りの申出ができるようになるまでの期間が5年を超え10年以下の場合、評価額からの控除割合は15%になります。

9. この評価方法の対象となる税目は何ですか?

対象となる税目は、相続税と贈与税です。

10. 「申出基準日」とは具体的に何を指しますか?

生産緑地の指定の告示の日から起算して30年を経過する日のことを指します。

用語集

| 用語 | 定義 |

| 生産緑地 | 市街化区域内にある農地などで、建築物の新築や宅地造成などが原則として許可されない制限を受ける土地。特定生産緑地を含む。 |

| 特定生産緑地 | 生産緑地のうち、申出基準日までに指定を受けることで、買取りの申出ができる時期が申出基準日から10年後などに延期される土地。 |

| 市街化区域 | 都市計画法に基づき定められる区域の一つで、すでに市街地を形成している区域、またはおおむね10年以内に優先的かつ計画的に市街化を図るべき区域。本文書では、生産緑地がこの区域内にあることが前提とされている。 |

| 買取りの申出 | 生産緑地の所有者が、特定の条件を満たした場合に、市町村長に対してその土地を時価で買い取るよう申し出ることができる制度。 |

| 申出基準日 | 生産緑地の指定の告示の日から起算して30年を経過する日のこと。この日以後、買取りの申出が可能となる。 |

| 課税時期 | 相続または遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日のこと。財産評価の基準となる時点。 |

| 主たる従事者 | その生産緑地において、農林漁業を主として行っている人物。この人物が死亡した場合などは、買取り申出の要件となる。 |

コメント