日本公認会計士協から2018年9月14日に公表された租税調査会研究報告第33号「取引相場のない株式の評価の実務上の論点整理」のうち「Ⅲ 評価会社における貸借対照表上に関する論点」について解説します。

解説動画

概要

純資産価額(NAV)方式は、主に小会社や中会社(一部)の株式評価において、その財産価値を反映するために用いられています。この純資産価額は、個々の資産・負債を財産評価基本通達の定め(相続税評価額)により評価替えし算出されますが、このプロセスが複雑で専門家が不可欠であるという問題があります。

NAVの基本的な考え方は法人の清算価値に基づくものとされますが、評価を構成する個々の資産や負債は、継続企業に必要な財産を含め、客観的交換価値(換金価値)で一律に評価されるため、評価方法として議論が残されています。

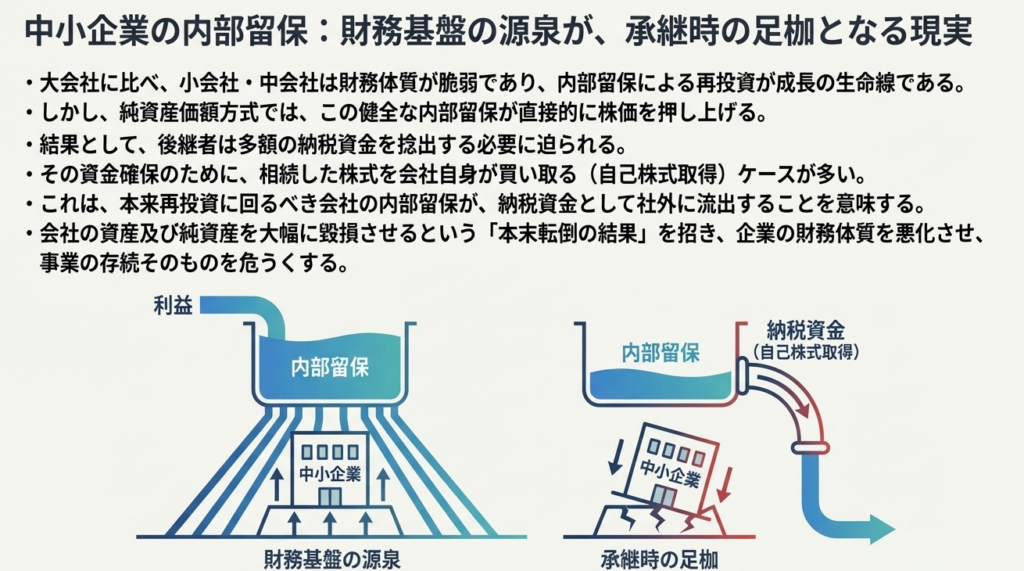

特に中小企業では内部留保が厚い傾向にあるため、NAV方式で評価されると株価が高騰し、相続税や贈与税の負担が重くなり、円滑な事業承継を妨げる主要な原因となっています。この高すぎる株価が、納税資金確保のための自己株式取得を誘発し、会社の財務体質を悪化させる本末転倒な結果につながることが指摘されています。

貸借対照表項目における論点としては、退職給与引当金や資産除去債務などの確実性が高い負債性引当金が、法人税法上の取り扱いに引きずられ、評価上の負債として認識されない点に合理性がないとされています。

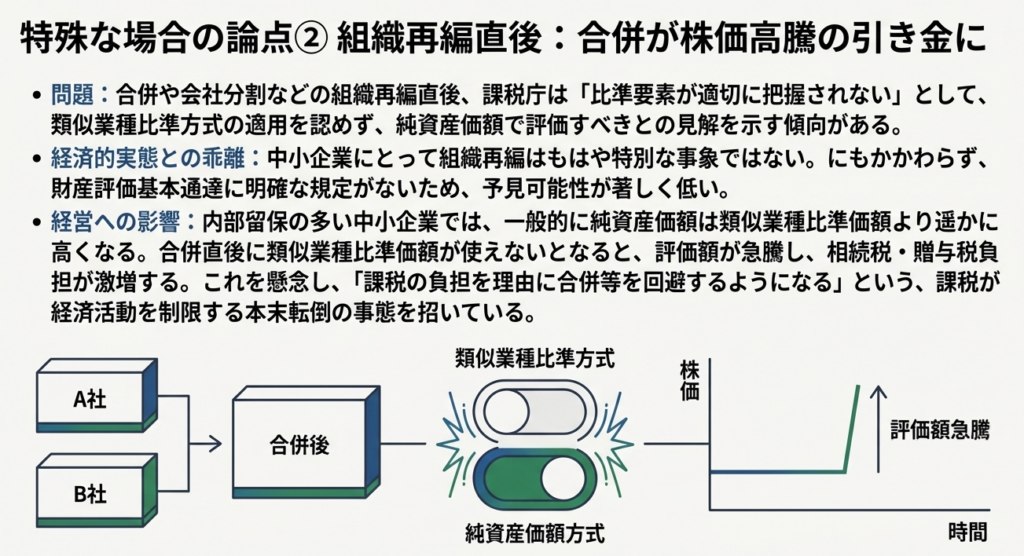

また、海外子会社や合併などの組織再編直後の会社のように、類似業種比準方式が適用できない特殊なケースでは、純資産価額での評価に準じた評価が求められ、結果として課税の公平性や予見可能性の観点から問題が生じています。

スライド解説

解説:取引相場のない株式評価|純資産価額方式の実務論点と注意点

1. 導入:なぜ純資産価額方式の理解が実務で重要なのか?

取引相場のない株式の評価は、多くの中小企業の経営者にとって、単なる税務計算上の手続きではありません。それは、会社の未来そのものを左右しかねない、極めて重要な経営課題です。特に、事業承継という重大な局面において、後継者が引き継ぐ株式の評価額は、相続税や贈与税の負担額を直接決定づけるため、その算定根拠を深く理解することは不可欠となります。

数ある評価方法の中でも、「純資産価額方式」は、会社の財産価値に着目する核心的な評価手法です。特に、小会社はその評価が原則として純資産価額で行われ、中会社においても類似業種比準価額と併用される形で、評価額に大きな影響を与えます。つまり、この純資産価額方式のロジックを正確に把握していなければ、算出される株価、ひいては納税額が企業の想定を大きく超え、円滑な事業承継を阻害する要因にもなり得るのです。

したがって、私たち実務家がこの論点を深く理解することは、お客様である経営者へ適切なアドバイスを提供し、企業の持続的な成長を支えるための責務であると言えるでしょう。

2. 結論:純資産価額方式がもたらす実務上の帰結

この解説の結論を先に申し上げます。純資産価額方式は、その計算構造に「事業を継続する会社に対して、清算を前提とした価値評価を適用する」という根本的な矛盾を内包しています。本来、この方式は会社が解散・清算した場合に株主に分配される財産の価値(清算価値)を算定するものですが、現実には事業を継続していく企業の株式評価に用いられているのです。この矛盾こそが、これから解説するすべての実務上の問題の根源にあることを、まず心に留めておいてください。

この矛盾の結果、特に長年にわたり利益を配当せずに内部留保として蓄積し、成長してきた中小企業にとっては、事業の実態や本来の担税力(税金を支払う能力)から乖離した、極めて高い評価額が算出されがちです。

したがって、私たち実務家は、財産評価基本通達に定められた「画一的なルール」をただ機械的に適用するだけでは不十分です。個々の資産・負債項目に潜む評価上の論点を正確に把握し、その特性と影響を深く理解することが求められます。それにより、事業承継という重要な局面でクライアントが予期せぬ不利益を被ることのないよう、細心の注意を払う必要があるのです。

3. 詳細解説:純資産価額方式における貸借対照表上の主要論点

ここからは、財産評価基本通達における純資産価額方式の具体的な論点を、6つの主要なテーマに沿って詳細に掘り下げていきます。すべての論点が、先ほど述べた「継続企業」に「清算価値」を当てはめるという根本的な矛盾から生じていることを意識しながら読み進めてください。

3.1 財産評価基本通達における純資産価額の基本

純資産価額方式の具体的な論点に入る前に、まずこの方式が取引相場のない株式評価全体の中でどのように位置づけられているかを理解することが不可欠です。特に、会社の規模によって評価方法が異なるため、その評価ロジックの出発点を押さえることが、実務における適切な判断の基礎となります。

財産評価基本通達179条では、会社の規模に応じて、原則として以下の評価方法が定められています。

• 小会社:原則として純資産価額方式

小会社は、その事業規模が個人事業主と大きく変わらないケースが多く、株主が株式を通じて会社財産を実質的に完全支配していると見なされます。そのため、「個人事業主の財産評価とのバランス」を図る観点から、会社の資産価値を直接反映する純資産価額が評価の基本とされています。

• 中会社:類似業種比準価額と純資産価額の併用方式

中会社は、上場企業に近い収益性を持つ「大会社の要素」と、財産価値が重視される「小会社の要素」を併せ持つ存在と位置づけられています。そのため、収益性に着目した類似業種比準価額と、財産価値に着目した純資産価額を、会社の規模に応じて定められた割合で組み合わせて評価します。

このように、特に小・中会社においては、純資産価額が評価額を決定する上で極めて重要な要素となります。それでは次に、この純資産価額を算出する際の具体的な評価方法と、そこに潜む根本的な矛盾を見ていきましょう。

3.2 主な評価方法とその内在的矛盾

さて、ここからが実務で一番頭を悩ませるところです。

純資産価額を算出するプロセスは、単一の方法で行われるわけではありません。個々の資産・負債を評価するために様々な評価方法が定められていますが、それらが共通して持つ「換金価値」という前提が、事業継続を前提とする企業の資産評価においてどのような矛盾を生じさせるのか、問題提起をします。この矛盾点をしっかり顧客に説明できなければ、我々の信頼は得られません。

財産評価基本通達で定められている主な評価方法には、以下のようなものがあります。

• 売買実例価額による方法:

土地の路線価評価などが代表例です。「もし今、市場で売買されたらいくらになるか」という考え方です。

• 調達価額、再建築価額による方法:

機械や建物などの評価に用います。「その機械が壊れたとして、今日同じものを新品で買うらいくらか」という考え方ですね。

• 販売価額、仕入価額による方法:

在庫である商品や製品などの評価方法です。

• 複利現価、複利年金現価による方法:

特許権や営業権など、将来の利益を現在価値に割り引いて評価する方法です。

• 収益(配Д)還元による方法:

取引相場のない株式の例外的な評価に適用されます。

これらの評価方法に共通する根底の考え方は、「客観的な交換価値(換金価値)」を算定することにあります。

ここに、純資産価額方式の根本的な矛盾が存在します。事業を継続していく上で不可欠な工場、機械、店舗といった資産は、そもそも売却して換金することができません。にもかかわらず、純資産価額の計算においては、これらの事業用資産も処分可能であるかのような「換金価値」を前提に一律で評価されてしまうのです。この評価方法の矛盾点が、特に事業承継の場面で、企業の現実的な価値や担税力とはかけ離れた評価額を生み出す大きな要因となっています。

3.3 事業承継を阻害する要因としての純資産価額

純資産価額の上昇は、理論上の問題にとどまらず、多くの中小企業が直面する円滑な事業承継に対する直接的な障害となります。そのメカニズムを理解することは、経営者へのアドバイスにおいて極めて重要です。

内部留保の蓄積が株価を押し上げる

中小企業の多くは、将来の不確実性に備えるため、あるいは新たな事業投資の原資とするために、利益を配当せず内部留保として社内に蓄積する傾向があります。この健全な経営判断が、結果的に会社の純資産を増加させ、純資産価額、ひいては株価を押し上げてしまいます。これにより、後継者が負担すべき相続税・贈与税が過重となり、事業承継そのものが困難になるというジレンマが生じます。

資産時価の上昇による意図せぬ株価高騰

会社の業績が横ばいであっても、所有する土地や有価証券の時価が上昇するだけで、会社の純資産価額は増加します。これは会社の経営努力とは無関係に株価を押し上げ、事業承継の計画を大きく狂わせる要因となり得ます。

評価方式間の価格差の拡大

これまでの財産評価基本通達の改正は、主に類似業種比準価額の引き下げに重点が置かれてきました。一方で、純資産価額の評価方法そのものには大きな見直しがなされていません。その結果、類似業種比準価額と純資産価額との間の価格差がますます拡大する傾向にあり、純資産価額の比重が高い小・中会社にとって、より厳しい評価結果となる状況が続いています。

では、この純資産価額を構成する貸借対照表の具体的な項目には、どのような論点が潜んでいるのでしょうか。次に、この抽象的な矛盾が実務でぶつかる具体的な戦場、その核心部分を掘り下げていきます。

3.4 純資産価額を構成する個別項目の論点

純資産価額の評価額を最終的に大きく左右するのは、貸借対照表に計上される個々の資産・負債の評価方法です。ここには、会計上の常識や実態とは異なる税務評価特有のルールが数多く存在し、実務上の問題が集中しています。

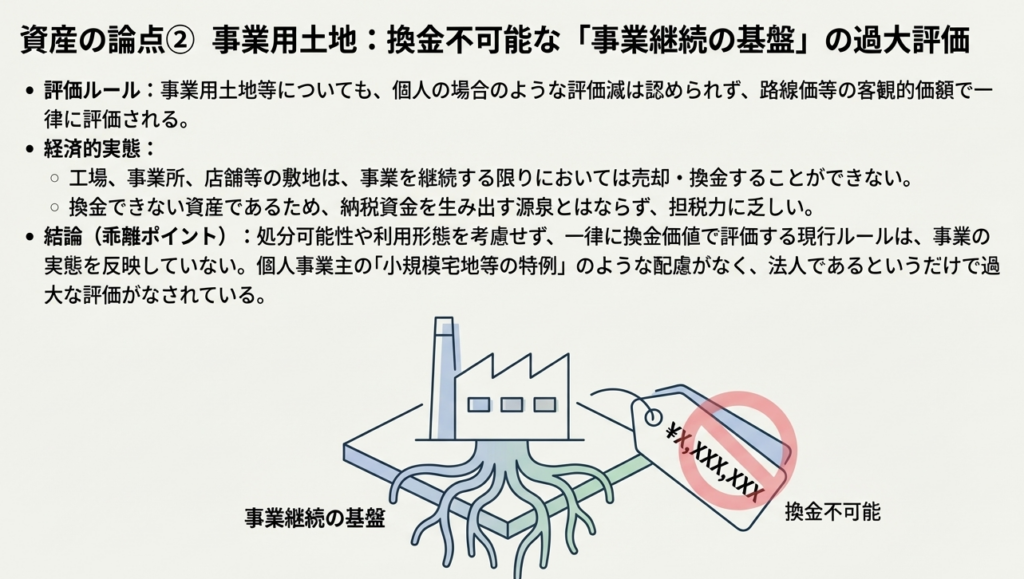

事業用土地等の評価

• 会計上の常識: 事業に不可欠な土地は、会社が事業を続けるための基盤となる資産です。

• 相続税評価のルール: 個人事業主の場合、「小規模宅地等の特例」で評価減が認められます。しかし、法人所有の事業用土地等には、同様の評価減は一切認められません。

• 実務上の問題: 事業を続ける限り換金できず、担税力に乏しい資産であるにもかかわらず、高い時価で評価されてしまいます。「継続企業」であるにもかかわらず、「清算価値」で評価される矛盾が、ここで顕著に現れるのです。

営業権の評価

• 会計上の常識: 営業権(のれん)は、M&Aなどで有償取得した場合にのみ資産計上するのが常識です。

• 相続税評価のルール: 長年の経営努力によって培われた自家創設の営業権(超過収益力)まで評価の対象となります。

• 実務上の問題: これは、事業を丸ごと売却しない限り実現しない価値であり、換金価値もなければ、それ自体に税金を支払う能力もありません。まさに事業継続を前提としない「清算価値」の考え方であり、実体のない価値に課税されるという大きな矛盾を抱えています。

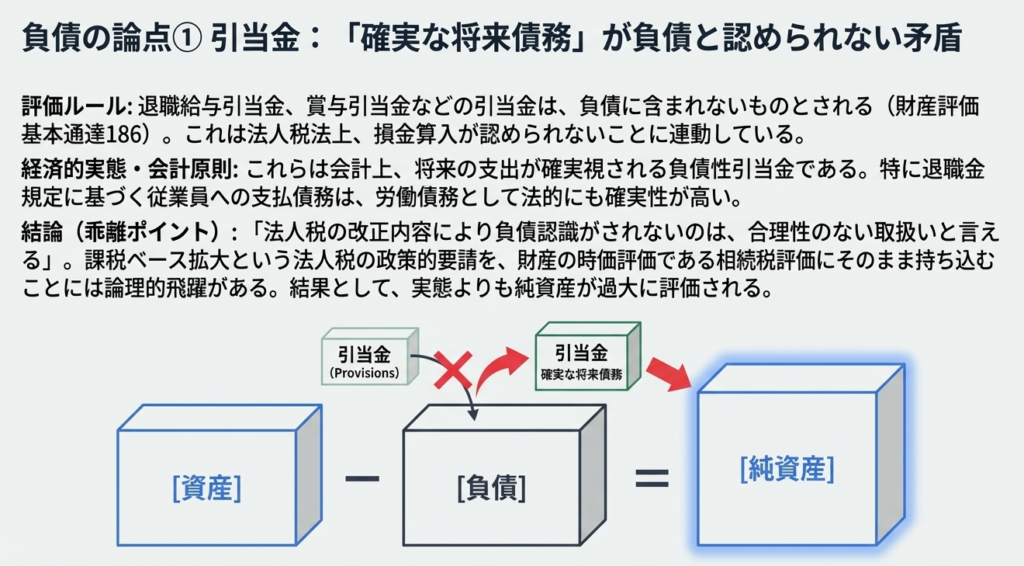

負債性引当金(退職給与引当金など)の計上

• 会計上の常識: 退職給与引当金や賞与引当金は、将来の支払いが確実な費用として負債に計上される、実質的な債務です。

• 相続税評価のルール: 相続税評価は独立した判断をせず、法人税法のルールに依拠します。法人税法上、損金算入が認められないことを理由に、これらの引当金は負債として認められません。

• 実務上の問題: この「法人税法への丸投げ」により、実質的な債務が純資産から控除できず、実態よりも純資産価額が過大に計算されてしまいます。ここでも評価の歪みが生じています。

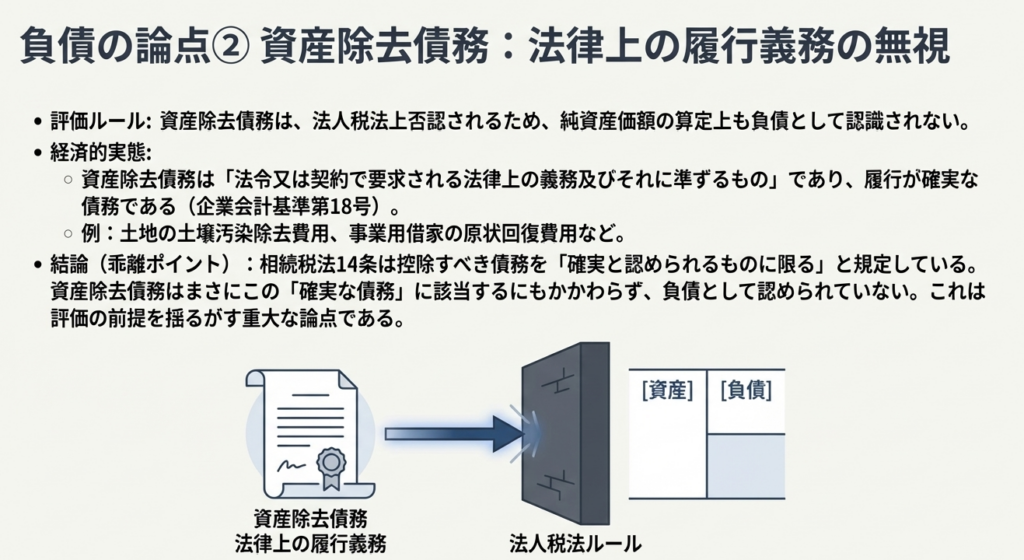

資産除去債務の計上

• 会計上の常識: 資産除去債務は、将来の設備撤去や原状回復など、法令や契約によって要求される法律上の義務であり、明確な負債です。

• 相続税評価のルール: これも負債性引当金と同様、法人税法上の取り扱いを理由に、純資産価額の計算上、負債として認識されません。

• 実務上の問題: 明確な法律上の義務さえも負債と認めないため、会社の純資産は実態よりも不当に高く評価されてしまいます。

課税時期前3年以内に取得した土地・家屋等の評価

• 会計上の常識: 取得した資産は、その取得形態(売買、組織再編など)に応じて適切に評価されます。

• 相続税評価のルール: 相続税対策としての不動産購入といった租税回避を防止するため、課税時期前3年以内に取得した土地・家屋等は、路線価等による相続税評価額ではなく、通常の取引価額(いわゆる時価)で評価する特例があります。

• 実務上の問題: この規定は、税制適格組織再編のような正当な事業目的の取引によって取得した不動産にまで画一的に適用されてしまい、評価の公平性を欠く場面が生じています。

これらの個別論点に加え、特殊な状況下ではさらに複雑な問題が発生します。

3.5 特殊なケースにおける評価の論点

グローバル化や組織再編が活発化する現代において、通常とは異なる状況下で、純資産価額に準じた評価が強制されるケースが増えています。これらは実務で遭遇しやすい重要な論点であり、特に注意が必要です。

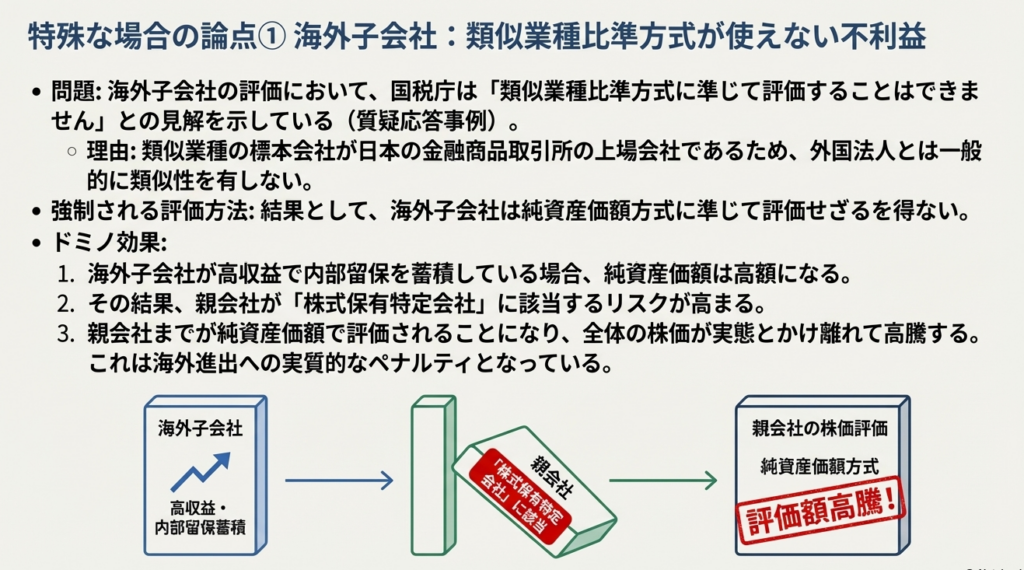

1. 海外子会社の評価

海外子会社の株式を評価する際、国内の上場企業を基準とする類似業種比準方式は適用できず、原則として純資産価額で評価することになります。これにより、国内子会社とは評価の整合性が取れなくなる問題が生じます。さらに深刻なのは、海外子会社の純資産価額が高いために、親会社が「株式保有特定会社」に該当してしまうリスクです。この場合、親会社の株式評価まで純資産価額方式で行われることになり、評価額が跳ね上がる可能性があります。

2. 組織再編直後の評価

合併や会社分割といった組織再編を行った直後は、利益などの比準要素が適切に把握できないという理由から、類似業種比準方式の適用が認められず、純資産価額で評価される傾向にあります。事業の成長や効率化のために必要な組織再編が、結果的に株価を急騰させ、過大な課税負担を生む懸念から、経営判断の足枷となる可能性があります。

これらの論点は、中小企業の成長の原動力である「内部留保」の評価という、より根源的なテーマへと繋がっていきます。

3.6 中小企業の内部留保に対する評価上の配慮

中小企業の成長の源泉は、利益を再投資に回すことで蓄積された内部留保にあります。しかし、これまで見てきたように、株式評価の世界では、この健全な内部留保が逆に事業承継の大きな足枷となるジレンマが存在します。この問題に対し、現行制度は十分な配慮をしていると言えるでしょうか。

現状の制度では、議決権50%以下の株主に対して純資産価額を80%に減額する斟酌はありますが、会社の規模に応じた斟酌はありません。大会社に比べて財務体質が脆弱な小・中会社にとって、内部留保は単なる余剰資金ではなく、設備投資や研究開発、そして不測の事態に備えるための生命線です。

ところが、この事業承継の局面で、本末転倒な事態が起こり得ます。後継者が相続税の納税資金を確保するため、相続した株式を会社に買い取らせる(自社株買い)ケースは少なくありません。これは、会社の成長のために蓄積してきた貴重な内部留保を、その内部留保によって膨れ上がった税金を支払うために社外へ流出させる行為に他なりません。結果として、会社の財務体質を悪化させ、企業価値そのものを毀損しかねないのです。まさに、自社の成長の果実が、自らの首を絞める構図と言えるでしょう。

4. まとめ:実務における注意点

ここまで、純資産価額方式にまつわる様々な実務上の論点を解説してきました。新人スタッフや経理担当者の皆さんがこの複雑な業務に臨むにあたり、ベテラン所長として心に留めておいていただきたい実践的な注意点を以下にまとめます。

1. 帳簿価額を鵜呑みにせず、常に「相続税評価額」への転換を意識する

決算書の貸借対照表の数字は、あくまで会計上の帳簿価額です。純資産価額の計算では、これを一つひとつ「相続税評価額」という特殊な物差しに当てはめ直す作業が必要になります。それは例えるなら、会計上のメガネから、相続税評価という特殊なメガネにかけ替えるような作業です。土地は路線価へ、営業権が計上され、引当金が負債から除外される。この転換プロセスこそが評価の肝です。

2. 「継続」と「清算」の矛盾を常に意識し、顧客に説明できるようにする

純資産価額方式は、「事業を継続する会社」に対して「もし今すぐ清算したらいくらになるか」という物差しを当てはめる、根本的な矛盾を抱えています。この矛盾がなぜ高い評価額を生むのか、そのロジックをお客様に分かりやすく説明できることが、プロとしての信頼に繋がります。

3. 貸借対照表の各項目に潜む「税務上の顔」を見抜く

貸借対照表の各項目には、特有の評価論点が潜んでいます。「この土地は事業に不可欠か」「見えない営業権は発生していないか」「退職給与引当金は負債から除外されているか」。これらの点検を怠ると、実態からかけ離れた評価をしてしまう危険があります。

4. 会社の状況変化が評価に与える影響にアンテナを張る

「海外に子会社ができた」「近々合併を予定している」といった情報は、株式評価に重大な影響を及ぼすサインです。これらの特殊なケースでは、評価方法が純資産価額方式に切り替わり、株価が急騰するリスクがあります。常に会社の状況変化に注意を払い、早期に影響を予測することが重要です。

5. 評価額のかい離がもたらす「対策」の誘惑と職業倫理を心得る

純資産価額と類似業種比準価額の評価結果には、時に二桁以上の差が生じることもあります。この極端なかい離が、お客様から「株価引下げ対策」を強く求められる背景にあります。しかし、事業目的から逸脱した「対策」ありきの提案は、我々の職業倫理を揺るがしかねません。この構造的な問題を理解し、常に冷静な判断をすることが求められます。

取引相場のない株式の評価は、単なる計算作業ではありません。それは、一社の歴史と未来を数字に託す、非常に重い責任を伴う業務です。常に最新の通達や判例に関心を持ち、お客様の永続的な発展に貢献できるよう、専門家として学び続ける姿勢を忘れないでください。

ガイド:Q&A

1. 財産評価基本通達において、小会社の株式は原則としてどの方式で評価されますか。

純資産価額方式。

解説: ソースコンテキストには、「小会社の株式は純資産価額で評価するものと」すると記載されています。これは、小会社が個人事業主の事業規模と変わらず、株式を通じて会社財産を完全支配していると認められることから、個人事業主の財産評価とのバランスを図る趣旨です。

2. 中会社の株式評価に類似業種比準価額と純資産価額の併用方式が採用されているのは、どのような考え方に基づいていますか。

中会社は、大会社のような収益性を反映する要素と、小会社のような財産価値を反映する要素を併せ持つという考え方。

解説: ソースコンテキストでは、「中会社は大会社のような要素を持つと同時に小会社のような要素を併せ持つと考えることから大会社のように収益性を反映した類似業種比準価額と小会社のように財産価値を反映した純資産価額の併用により評価することとしている」と説明されています。

3. 財産評価基本通達185条における「純資産価額」の定義を説明してください。

課税時期における各資産を通達の定めにより評価した価額の合計額から、課税時期における各負債の金額の合計額および評価差額に対する法人税額等に相当する金額を控除した金額を、発行済株式数で除して計算した金額

解説: これは、財産評価基本通達185の定義を要約したものです。法人が清算された場合の価値を基にしていると考えられています。

4. 取引相場のない株式は一般的に換金できないにもかかわらず、その構成資産が一律に換金価値で評価される純資産価額方式には、どのような問題点が指摘されていますか。

株式を構成する経営に必要な財産は、事業継続上、売却して換金することができないにもかかわらず、その処分可能性や利用形態を考慮することなく、一律に換金価値(売買実例価額や調達価額など)で評価される点。

解説: ソースコンテキストでは、「株式を構成する経営に必要な財産は売却して換金することができない。にもかかわらず、株式を構成する会社の資産について、処分可能か否か利用形態を考慮することなく、一律に換金価値として売買実例価額や調達価額などで評価する純資産価額については、評価方法として議論が残されている」と指摘されています。

5. 財産評価基本通達が定める評価方法は、統一性、公平性、便宜性、安全性(謙抑性)などに配慮していると言われています。この記述は正しいですか、誤りですか。

正しい。

解説: ソースコンテキストには、「財産評価基本通達が定める評価方法は、標準価額を算定することにあるため、統一性(画一性)、公平性、便宜性、安全性(謙抑性)等に配慮していると言われており」と記載されています。

6. 中小企業において、純資産価額が高くなる傾向にある主な理由は何ですか。

将来のリスクに備え、利益を配当に回さず内部留保している場合が多いため。

解説: ソースコンテキストでは、「特に中小企業の場合、将来のリスクに備え、利益を配当に回さず内部留保している場合が多く、純資産価額が高くなる傾向にある」と述べられています。

7. 純資産価額の上昇が、円滑な事業承継の支障となるメカニズムを説明してください。

純資産価額の上昇により自社株の評価額が高くなると、それに伴い後継者が負担する相続税や贈与税も多額になります。後継者が納税資金を確保できない場合、事業承継そのものが困難になります。

解説: ソースコンテキストは、「純資産価額が上昇し、結果、自社の株価も上昇すると相続税や贈与税も増え、円滑な事業承継に支障を来すことになる」と指摘しています。

8. 過去の財産評価基本通達の改正は、純資産価額の評価の見直しと、類似業種比準価額の適用割合拡大や評価額引下げの見直しの、どちらが中心となってきましたか。

類似業種比準価額の適用割合を実質的に上げることや、類似業種比準価額の評価額の引下げを行う見直しが中心。

解説: ソースコンテキストには、「それ以降はどちらかというと類似業種比準価額の適用割合を実質的に上げることや、類似業種比準価額の評価額の引下げを行う見直しが中心であり、純資産価額の評価の見直しは余りされていない」と記載されています。

9. 純資産価額の算定上、課税時期前3年以内に取得した土地や家屋は、原則としてどのように評価されますか。また、この規定が設けられた背景には何がありますか。

課税時期における「通常の取引価額」に相当する金額によって評価されます。これは、不動産の通常の取引価額と相続税評価額との差を利用した租税回避行為を防止するためです。

解説: この規定は、1989年の負担付贈与に関する通達を受けて、税負担の公平を図るために1990年の財産評価基本通達改正で導入されたと説明されています。

10. 会計学上、自家創設の営業権は貸借対照表に計上されますが、財産評価上は有償取得のものか自家創設のものかを問わず評価の対象とされます。この記述は正しいですか、誤りですか。

誤り。

解説: 記述が逆です。ソースコンテキストによると、「会計学上で貸借対照表に計上する営業権は有償取得のものに限られ、自家創設のものは計上しない」とされています。一方で、財産評価上は「有償取得のものであるか自家創設のものであるかを問わず評価の対象としている」と記載されています。

11. 財産評価基本通達において、退職給与引当金や賞与引当金などの引当金が負債に含まれないとされる理由は何ですか。

相続税法14条の「控除すべき債務は『確実と認められるものに限る』」との規定に基づき、個人の会社用財産の評価とのバランスを考慮しているため。

解説: ソースコンテキストでは、これらの引当金は会計上の負債性引当金であっても、現実に債務として確定しているわけではないという考え方が示されています。

12. 資産除去債務は、法令や契約で要求される法律上の義務であるにもかかわらず、なぜ純資産価額の算定上、負債として認識されないのですか。

履行時期の予測や将来の最終的な除去費用の見積もりが困難であることから、法人税法上で否認され、それに伴い純資産価額の算定上も負債として認識されないため。

解説: ソースコンテキストは、資産除去債務が法律上履行が求められる債務であり負債性があるとしつつも、法人税法上の取扱いに準じて負債認識されない現状を指摘し、外部専門家の見積もりがある場合などは負債認識を認めるべきだと論じています。

13. 「現物出資等受入れ差額」とは何か、また、なぜこの金額を帳簿価額に加算して計算する必要があるのですか。

現物出資や合併などにより著しく低い価額で受け入れた資産の、組織再編時における相続税評価額と帳簿価額との差額のこと。租税回避の防止の観点から加算して計算されます。

解説: この規定は、意図的に低い帳簿価額で資産を受け入れることによる株価の不当な引き下げを防ぐことを目的としています。

14. 海外子会社の株式評価において、原則として類似業種比準方式を適用できないとされている理由を説明してください。

類似業種比準価額の計算の基となる標本会社が、日本の金融商品取引所に上場している内国法人を対象としており、外国法人とは一般的に類似性を有しているとは認められないため。

解説: 国税庁の質疑応答事例を引用する形で、この理由が説明されており、結果として海外子会社は純資産価額に準じて評価されるのが現状であるとされています。

15. 合併直後の会社の株式評価について、課税庁職員の見解として、どのような場合に純資産価額で評価するのが合理的であるとされていますか。

合併直後においては、類似業種比準方式の前提となる比準要素(利益・配当・純資産)が適切に把握されない場合があり、そのような場合には純資産価額で評価するのが合理的であるとされています。

解説: ソースコンテキストでは、課税庁職員の論文を引用し、会社の実態に変化がないと認められる場合を除き、合併直後に類似業種比準方式を適用するのは合理性を欠くという見解が紹介されています。

16. 株式取得者とその同族関係者の有する議決権の合計数が評価会社の議決権総数の50%以下である場合、純資産価額はどのように調整されますか。

純資産価額に100分の80を乗じた金額とします。

解説: これは財産評価基本通達185ただし書に規定されており、支配力の較差を配慮した斟酌措置です。

用語集

| 用語 | 説明 |

| 純資産価額 | 会社の資産から負債を差し引いた純資産を、財産評価基本通達の定めに基づいて評価し、1株当たりの価額を算出する方法。会社の清算価値に着目した評価方式とされる。 |

| 類似業種比準価額 | 事業内容が類似する上場会社の株価、配当、利益、純資産を基に、評価対象会社の1株当たりの価額を算出する方法。会社の収益性に着目した評価方式とされる。 |

| 営業権 | 財産評価上、有償取得か自家創設かを問わず評価対象となる無形の価値。超過利益金額を基に算定されるが、換金価値がなく担税力もないため、純資産価額の算定に含めることには議論がある。 |

| 負債性引当金 | 将来発生する可能性が高い特定の費用や損失に備えて計上される引当金のうち、債務としての性格を持つもの(例:退職給与引当金、賞与引当金)。財産評価上は、債務が確定していないとして負債に含まれない。 |

| 資産除去債務 | 有形固定資産の除去に関し、法令や契約で要求される法律上の義務。財産評価上は、法人税法で損金算入が認められないことから負債として認識されないが、履行が確実な債務であるため負債に含めるべきとの指摘がある。 |

| 通常の取引価額 | 不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額。課税時期前3年以内に取得した不動産等の評価に用いられる。 |

| 現物出資等受入れ差額 | 現物出資や合併等により著しく低い価額で資産を受け入れた場合に、その資産の組織再編時における相続税評価額と帳簿価額との差額。租税回避防止のため、純資産価額の算定上、資産の帳 |

コメント