国税庁タックスアンサーの「No.4629 建築中の家屋の評価」について解説します。

解説動画

概要

建築中の家屋の評価は、相続税および贈与税の対象です。

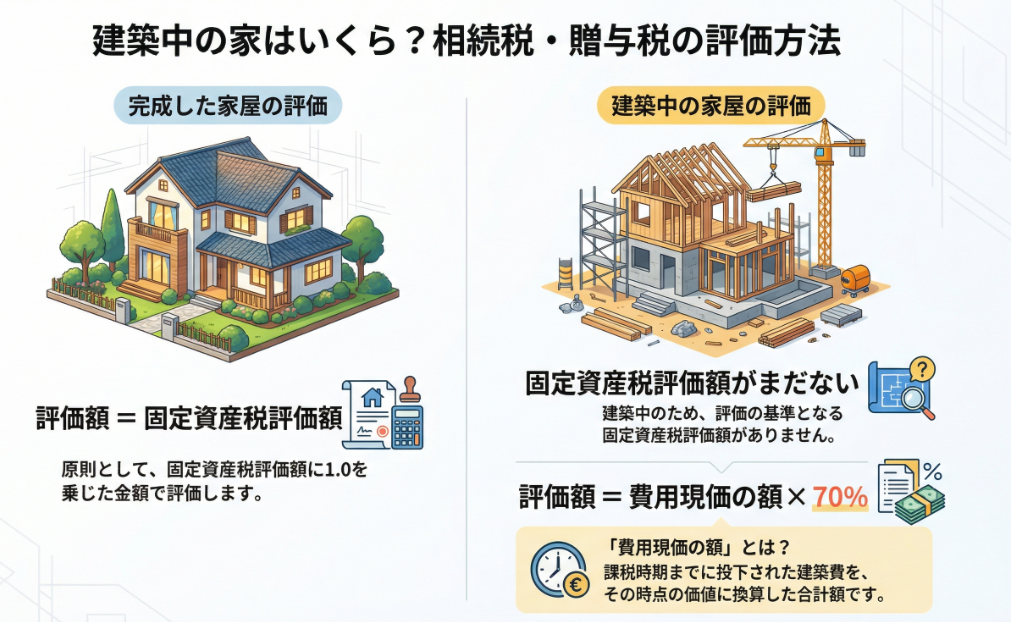

家屋の価額は原則として固定資産税評価額に1.0を乗じて計算しますが、建築中の家屋には固定資産税評価額がありません。

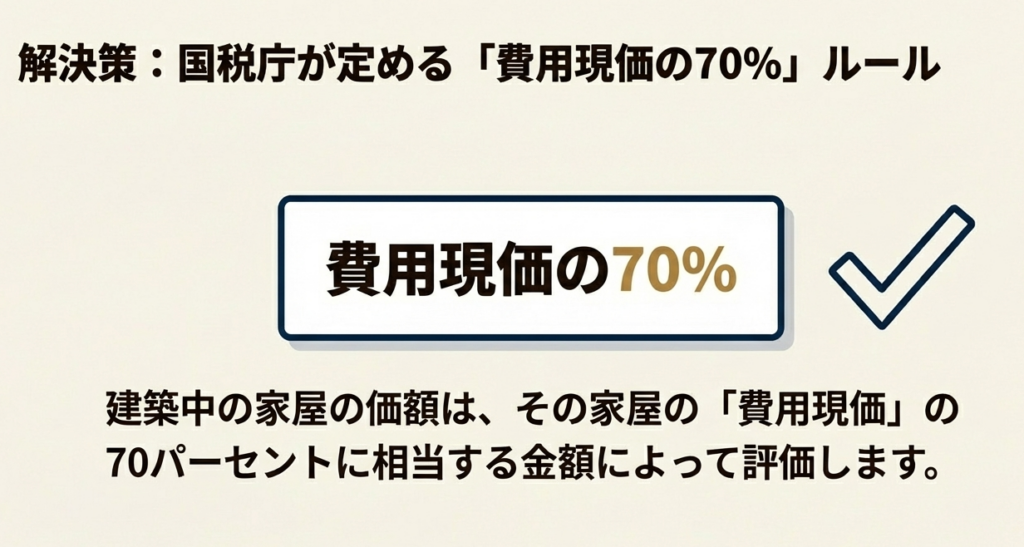

したがって、建築中の家屋の価額は、その費用現価の70パーセントに相当する金額によって評価されます。算式は「建築中の家屋の価額=費用現価の額×70%」です。

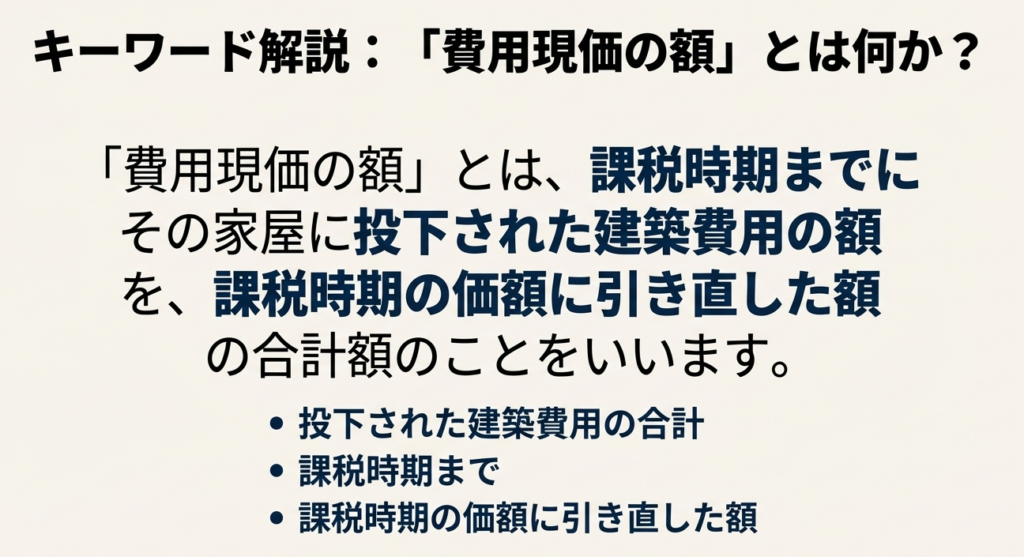

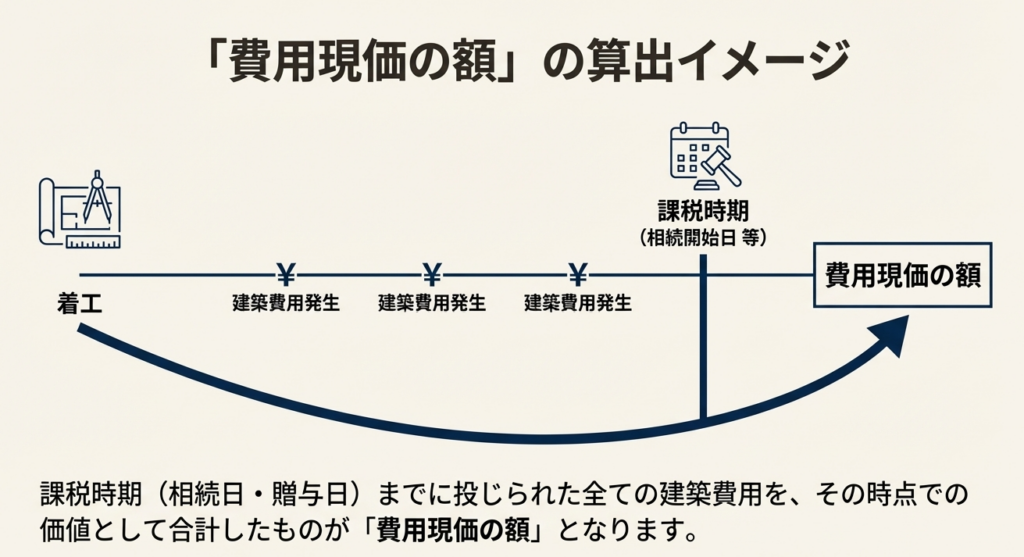

「費用現価の額」とは、課税時期(相続の場合は被相続人の死亡の日、贈与の場合は財産を取得した日)までにその家屋に投下された建築費用の額を、課税時期の価額に引き直した額の合計額を指します。

スライド解説

解説:建築中の家屋の相続税・贈与税評価

1. 導入:なぜ「建築中の家屋」の評価が重要なのか

相続税や贈与税の申告実務において、相続財産を正確に評価することは、適正な納税の基礎となる極めて重要な業務です。特に、本日解説する「建築中の家屋」の評価は、完成した家屋とは評価方法が全く異なるため、我々専門家がその知識を正確に理解しておくことが不可欠です。相続が発生した際、ご遺族が故人の夢だったマイホームの建築を引き継ぐケースは少なくありません。その際に、この評価方法を知らなければ、我々は的確な納税予測も遺産分割のアドバイスもできないのです。

まず基本として、相続税や贈与税の計算上、完成した家屋の価額は、原則としてその家屋の「固定資産税評価額」を基に評価します。

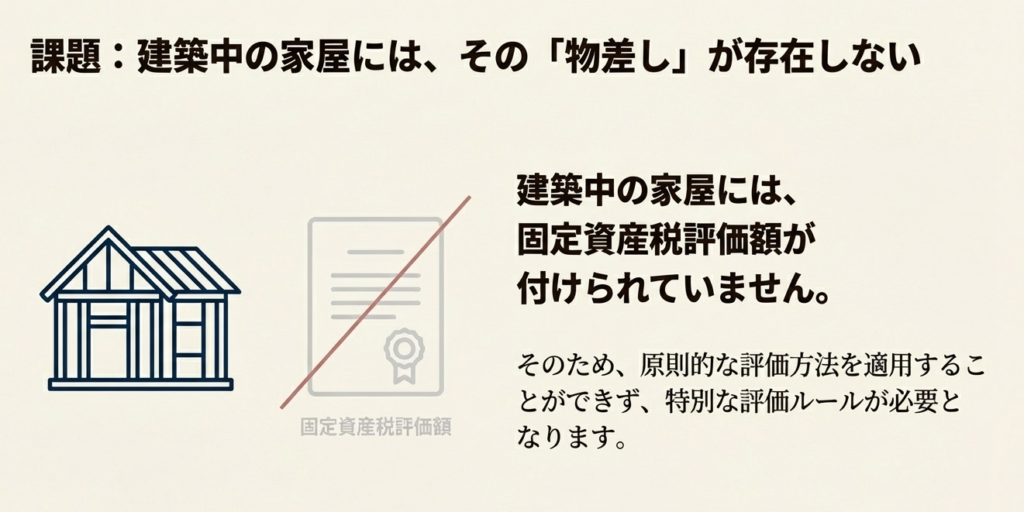

しかし、建築中の家屋には、この評価の基準となるべき「固定資産税評価額」がまだ付されていません。これが、建築中の家屋の評価における特有の問題点です。では、この評価額が存在しない財産を、我々はどのように評価すればよいのでしょうか。

この問題を解決するため、国税庁は特別な評価方法を定めています。本稿では、まずその結論から解説を進めていきましょう。

2. 結論:建築中の家屋はこのように評価する

前章で提示した「固定資産税評価額がない」という課題に対する直接的な答えが、このセクションで示す評価方法です。新人スタッフや経理担当者の皆さんが、まず最初に押さえるべき最も重要な結論となりますので、しっかりと頭に入れてください。

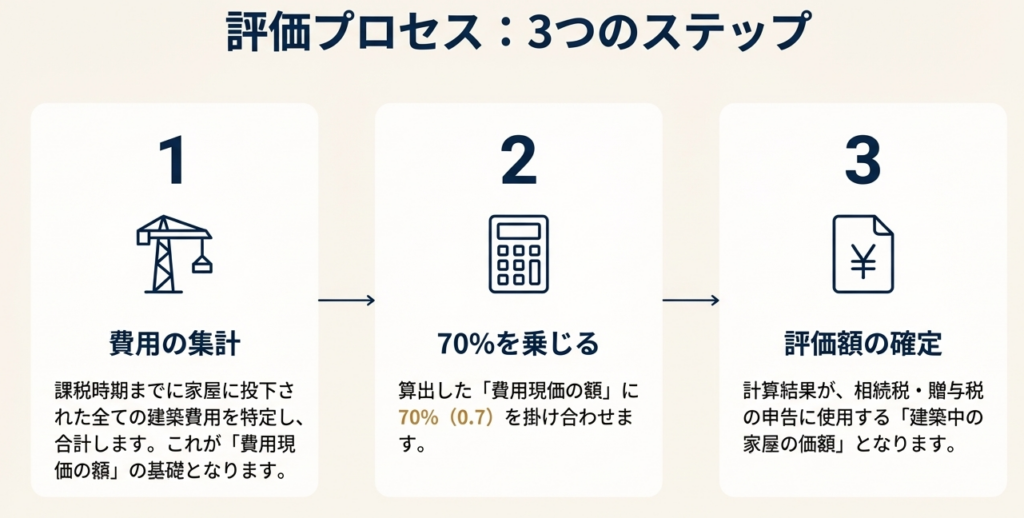

建築中の家屋の価額は、以下の計算式によって評価します。

建築中の家屋の価額=費用現価の額×70%

この計算式の中心的な要素である「費用現価の額」とは、国税庁の定義によれば、「課税時期までに投下された建築費用の額を、課税時期の価額に引き直した額の合計額」を指します。

なぜこの計算式が用いられるのか、そして各要素は具体的に何を意味するのか。次のセクションで、この評価方法の根拠と詳細をさらに深掘りしていきます。

3. 詳細解説:評価方法の根拠とポイント

この評価ルールを正しく適用し、クライアントにその根拠を自信をもって説明できるようになるためには、計算式の背景にある考え方を理解することが不可欠です。ここでは、評価方法の詳細を段階的に解説します。

3.1. 原則的な家屋評価との違いを理解する

繰り返しになりますが、完成後の家屋は、その家屋の固定資産税評価額そのものが原則として相続税・贈与税評価額となります。

しかし、建築中の家屋は工事の途上にあるため、市区町村による固定資産税評価額の算定がまだ行われていません。したがって、この原則的な評価方法を適用すること自体が不可能です。この論理的な必然性から、完成前の家屋については特別な評価方法が必要とされるのです。

3.2. 「費用現価の額」の正確な意味

計算式の鍵を握る「費用現価の額」について、その定義を正確に理解しましょう。これは、**「課税時期までにその家屋に投下された建築費用の額を、課税時期の価額に引き直した額の合計額」**と定められています。

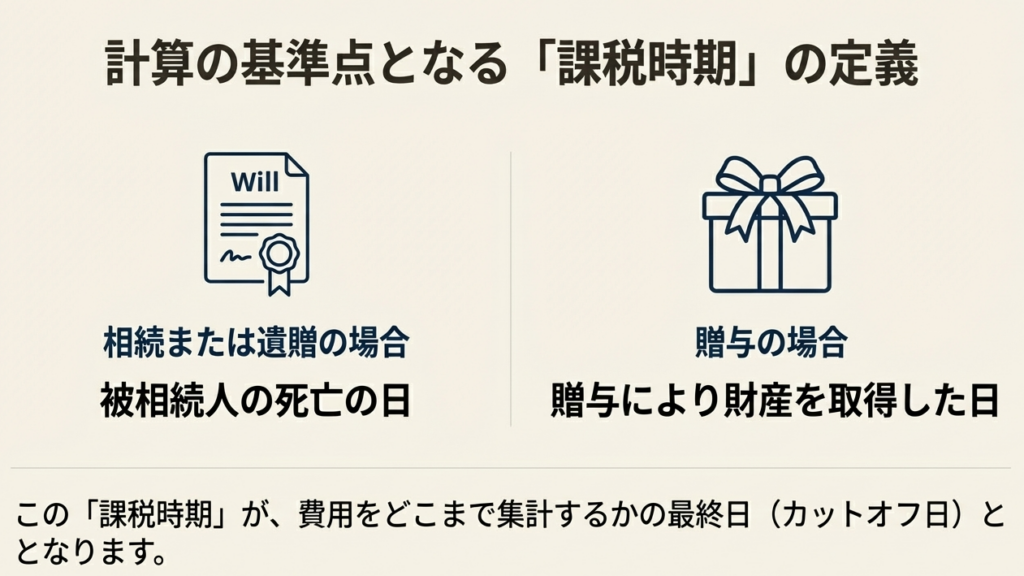

ここで極めて重要なのが「課税時期」という概念です。課税時期とは、具体的には以下の日を指します。

• 相続または遺贈の場合: 被相続人の死亡の日

• 贈与の場合: 贈与により財産を取得した日

この「課税時期」が、いつまでに投下された費用を計算に含めるべきかの明確な基準日となります。

また、定義に含まれる「課税時期の価額に引き直した額」という一文は、単なる費用の合計ではないことを示唆しています。これは、例えば建築期間が長期にわたり、その間に大幅なインフレーションやデフレーションが発生した場合、過去に支払った金額を課税時期の貨幣価値に補正する必要がある、という理論的な含みを持つものです。

実務上、個人の住宅建築でこの調整が問題となるケースは稀ですが、この概念を理解しておくことで、評価の本質が「課税時点での価値」にあることをクライアントに的確に説明できます。

3.3. なぜ「70パーセント」を乗じるのか

費用現価の額に「70パーセント」という係数を乗じることは、財産評価基本通達(評基通89、91)によって定められたルールです。この70%という係数がなぜ用いられるのか、その理論的な背景について通達は詳述していません。我々専門家としては、これを「固定資産税評価額が存在しない財産に対する、客観性と公平性を担保するために定められた実務上のルール」として捉え、正確に適用することが求められます。

これらのルールは、固定資産税評価額という客観的な基準が存在しない特殊な状況に対し、一貫性のある評価基準を提供するために設けられています。

4. まとめ:実務上の注意点

理論を理解するだけでなく、それを実務で正確に実践するためには、いくつかの重要な点に注意を払う必要があります。以下のポイントは、実務上のミスを防ぐための最終確認事項として、必ず心に留めておいてください。

• ポイント1:課税時期の正確な把握

費用計上の基準日となる「課税時期」(相続開始日や贈与日)を一日たりとも間違えることなく特定することが、評価額算定の最も重要な出発点です。全ての計算はこの日を基準に行われます。

• ポイント2:費用現価を証明する資料の準備

税務当局に対して「費用現価の額」を客観的に証明するため、建築請負契約書、工事代金の請求書、そして支払いを証明する領収書といった証拠資料を漏れなく収集・整理しておく必要があります。これらの書類を整理する際は、支払日と工事の進捗を対応させることが重要です。特に、課税時期をまたぐ請求書については、どの部分が課税時期以前の投下費用に該当するのかを、建築業者から発行される工程表や証明書を基に明確に区分する必要があります。この作業の精度が、申告の信頼性を左右します。

• ポイント3:根拠法令の確認

本稿で解説した評価方法の根拠は「財産評価基本通達89、91」です。基本的な事案であれば本稿の知識で対応可能ですが、複雑なケースに遭遇した際は、必ず原典である通達にあたる姿勢が専門家として不可欠です。例えば、施主が資材を別途購入して支給した場合(施主支給)の費用計上方法など、契約形態が非定型的なケースでは、この基本原則をどう適用すべきか、通達の原文に立ち返って検討する必要があります。

建築中の家屋の評価は、実務で遭遇すると戸惑いがちな論点ですが、今日学んだ通り、その根幹は「課税時期までに投下された費用はいくらか」という極めてシンプルな問いにあります。この基本に立ち返り、証拠資料を丁寧に積み上げるという専門家としての基本動作を徹底すれば、どんな案件でも自信を持って対応できるはずです。クライアントの不安を取り除き、信頼を勝ち取るための重要な知識として、しっかりと身につけてください。

ガイド:Q&A

1. 完成した家屋の価額は、原則としてどのように評価されますか?

完成した家屋の価額は、原則としてその家屋の固定資産税評価額に1.0を乗じて計算されます。したがって、その評価額は固定資産税評価額と同じ金額になります。

2. 建築中の家屋の評価方法が、完成した家屋の評価方法と異なるのはなぜですか?

建築中の家屋は、まだ固定資産税評価額が付けられていないため、完成した家屋とは異なる特別な評価方法が必要となります。

3. 建築中の家屋の価額を計算するための算式を説明してください。

建築中の家屋の価額は、「費用現価の額 × 70%」という算式で計算されます。これは、課税時期までに投下された建築費用の現在価値の7割に相当する金額で評価することを示しています。

4. 算式で用いられる「費用現価の額」とは、具体的に何を指しますか?

「費用現価の額」とは、課税時期までにその家屋に投下された建築費用の額を、課税時期の価額に引き直した額の合計額を指します。

5. 相続または遺贈の場合、「課税時期」とはいつを指しますか?

相続または遺贈の場合、「課税時期」とは被相続人の死亡の日を指します。

6. 贈与の場合、「課税時期」とはいつを指しますか?

贈与の場合、「課税時期」とは贈与により財産を取得した日を指します。

7. 建築中の家屋の評価において、費用現価に乗じる割合は何パーセントですか?

建築中の家屋の評価において、費用現価に乗じる割合は70パーセントです。

8. この評価方法の対象となる主な税目は何ですか?

この評価方法の対象となる主な税目は、相続税と贈与税です。

9. 完成した家屋の価額は、固定資産税評価額とどのような関係にありますか?

完成した家屋の評価額は、固定資産税評価額に1.0を乗じた金額であり、結果として固定資産税評価額と同額になります。

10. この評価方法の根拠法令等として挙げられているものは何ですか?

この評価方法の根拠法令等として、「評基通89、91」(財産評価基本通達89および91)が挙げられています。

用語集

| 用語 | 定義 |

| 家屋(かおく) | 建物や住宅のこと。本文脈では、相続税や贈与税の課税対象となる財産を指す。 |

| 固定資産税評価額(こていしさんぜいひょうかがく) | 市町村が固定資産税を課税するために算定する、土地や家屋の評価額。完成した家屋の相続税・贈与税評価額の基準となる。 |

| 建築中の家屋(けんちくちゅうのかおく) | まだ完成しておらず、固定資産税評価額が付されていない状態の家屋。 |

| 費用現価の額(ひようげんかのがく) | 課税時期までに家屋の建築に投下された費用の額を、課税時期の価値に換算し直した合計額。 |

| 課税時期(かぜいじき) | 税金を課す基準となる時点。相続・遺贈の場合は被相続人の死亡日、贈与の場合は財産を取得した日を指す。 |

| 相続(そうぞく) | 人が死亡したときに、その人の財産を特定の親族などが引き継ぐこと。 |

| 遺贈(いぞう) | 遺言によって、法定相続人以外の人を含む特定の人に財産を無償で譲ること。 |

| 贈与(ぞうよ) | 当事者の一方(贈与者)が、自己の財産を無償で相手方(受贈者)に与える意思を表示し、相手方がそれを受諾することによって成立する契約。 |

| 被相続人(ひそうぞくにん) | 死亡した人で、その人の財産が相続の対象となる人。 |

| 評基通(ひょうきつう) | 「財産評価基本通達」の略。相続税や贈与税の課税対象となる財産の評価方法について、国税庁が定めた詳細な取扱通達。 |

コメント